Die schönste Erleichterung kommt aus dem größten Schreck. Die Risikoaversion stieg vor zwei Wochen nach der ereignisreichen „Omikron“-Episode stark an, als sich die Anleger mit den weiteren Risiken befassten, die die neue Variante der Konjunkturaussichten mit sich brachte. Die Ungewissheit führte zu Panikreaktionen, doch dann siegte die Vernunft, und für die Mutigen unter uns bot sich eine Opportunität zum Kauf. Was können wir nach einem derart volatilen Ereignis in den kommenden Wochen erwarten?

Sonic Boom

What’s Next?

Auf Makroebene hat sich nichts geändert

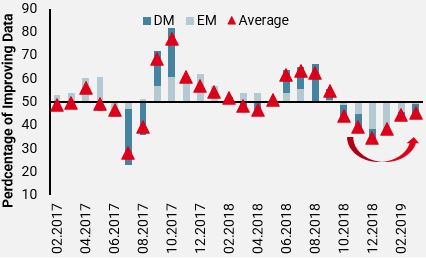

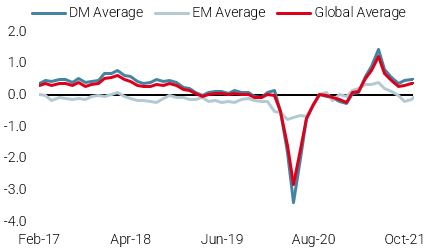

Die Märkte wurden nicht von Signalen und Fundamentaldaten, sondern von Lärm und Emotionen bestimmt. Aus Makrosicht hat sich jedoch nichts geändert: Das Wachstum bleibt auf hohem Niveau, und die Inflation ist weiter stark. Die jüngste Datenreihe ist ermutigend: Im Durchschnitt ist der Anteil der sich verbessernden gegenüber den sich verschlechternden Daten von einem Tiefstand von 30/70 auf fast 50/50 gestiegen. Diese Stabilisierung ergibt sich daraus, dass das zugrunde liegende Wachstumsniveau weiterhin über dem „Potenzial“ bzw. dem langfristigen Trend liegt. Trotz der nach dem Sommer aufkeimenden Stagflationsängste dürften Umfang und Ausmaß des derzeitigen Wachstums ausreichen, um dieses negative Szenario bis zum nächsten Jahr zu vermeiden.

Abbildung 1: Bessere Diffusionsindizes – Wachstums Nowcaster

Quelle: Bloomberg, Unigestion, Stand: 10.12.2021

Stimmung: Viel Lärm, dann Ruhe

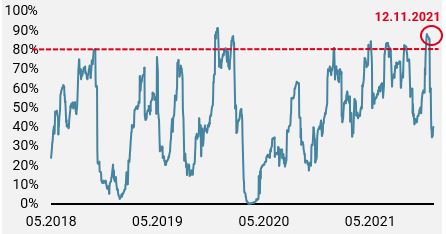

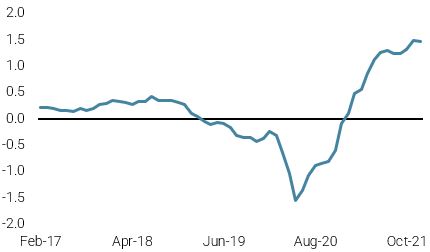

Unserer Ansicht nach zeigt die seit Mitte November beobachtete Kursentwicklung deutlich, wie selbstgefällig die Anleger geworden waren. Wie Abbildung 2 zeigt, hatte unser Selbstgefälligkeits-Indikator – der sieben technische Indikatoren wie implizite Volatilität, realisierte Volatilität und Geschwindigkeit umfasst – am 12. November extreme Werte erreicht. Wenn in solchen Fällen alle Parameter zusammen über dem 80. Perzentil liegen, ist dies ein Warnsignal, d. h. die jüngste Marktentwicklung war bisher einseitig und eine Korrektur steht unmittelbar bevor.

Abbildung 2: Selbstgefälligkeits-Indikator

Quelle: Bloomberg, Unigestion, Stand: 10.12.2021

Die Entdeckung der Omikron-Variante wirkte daher wie ein „Knall“, während die Märkte mit Schallgeschwindigkeit flogen. Darüber hinaus kam die Erklärung von Jay Powell, dass die Fed endlich ihre „vorübergehende“ Inflationsformulierung aufheben und ihr Tapering-Programm beschleunigen würde, zu einem sehr ungünstigen Zeitpunkt; gerade als die Finanzmärkte versuchten, sich zu stabilisieren und Grund für eine Erholung zu finden.

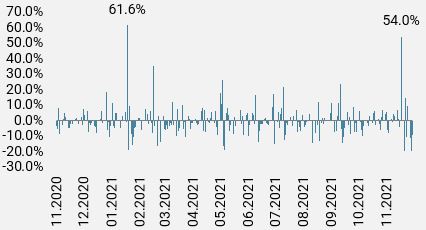

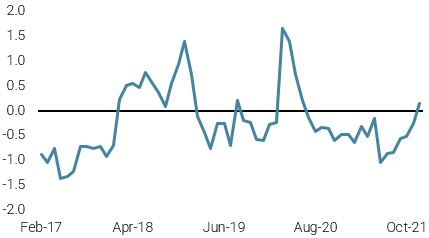

Ein weiteres Beispiel für die extreme Reaktion auf Omikron war die Entwicklung der impliziten Volatilität. Der VIX-Index, der die durchschnittliche implizite Volatilität von 1-monatigen S&P500-Optionen misst, stieg allein am 26. November um satte 54 % und schloss bei 28,6 gegenüber 18,6 am vorherigen Handelstag.

Abbildung 3: Tägliche Veränderung des VIX

Quelle: Bloomberg, Unigestion, Stand: 10.12.2021

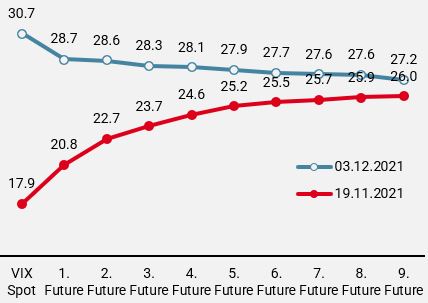

Diese eintägige Rendite liegt im obersten Dezil, was sehr ungewöhnlich ist, beispielsweise bei Ereignissen mit mehreren Standardabweichungen wie der Volmaggedon vom Februar 2018 oder der jüngsten Covid-Krise. In der Zwischenzeit haben sich die Volatilitätskurven von ihrem üblichen Contango in eine Backwardation umgekehrt, während der Skew (der Unterschied in der Volatilität, der für Call- und Put-Optionen gezahlt wird) dramatisch angestiegen ist. All diese Elemente deuten darauf hin, dass dies eher ein übermäßiger Marktstress als eine fundamentale Veränderung war, die dann die starke Erholung in der letzten Woche auslöste.

Abbildung 4: Volatilitätskurven

Quelle: Bloomberg, Unigestion, Stand: 10.12.2021

„Gesunde“ Korrektur: ein gutes Omen für das Jahresende, aber Vorsicht vor der Fed

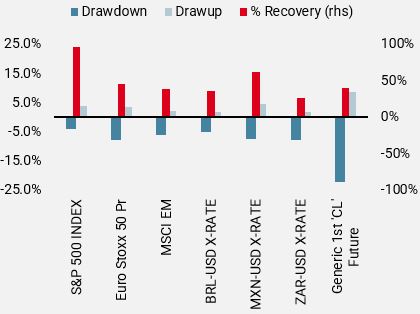

Unserer Ansicht nach hat das Omikron-Ereignis als Weckruf gewirkt, und die Ängste werden nachlassen, sobald das Vertrauen wächst, dass die derzeitigen medizinischen Lösungen auch auf die neue Variante anwendbar sind. Die Positionen in vielen systematischen Strategien wurden abgebaut, und abgesehen vom S&P500 haben sich die meisten Risiko-Assets noch nicht vollständig von dem Marktstress im November erholt.

Abbildung 5: Preisentwicklung bei Risiko-Assets

Quelle: Bloomberg, Unigestion, Stand: 10.12.2021

Das Risiko, das von hawkishen Zentralbankern droht, wird jedoch bis ins Jahr 2022 bestehen bleiben, und die jüngste unerwartete Wende der Fed erhöht die Wahrscheinlichkeit eines neuen „Tantrums“ in den kommenden Monaten.

Auch wenn das derzeitige Pricing des Marktes für Zinserhöhungen im Jahr 2022 wahrscheinlich zu übertrieben ist, stellt es doch eines der Hauptrisiken für 2022 dar. Obwohl wir davon ausgehen, dass wir den Höhepunkt erreicht oder überschritten haben, dürfte der Inflationsdruck auch im nächsten Jahr hoch bleiben und über den Zielen der Zentralbanken liegen. Je nachdem, wie schnell dieser Druck nachlässt, könnten die Zentralbanken schneller als ursprünglich erwartet reagieren. In dieser Hinsicht wird die nächste Fed-Sitzung am 15. Dezember neben dem mit Spannung erwarteten neuen DOT-Plot von entscheidender Bedeutung sein, um die Entwicklung der wirtschaftlichen Erwartungen zu beurteilen. Angesichts des jüngsten Marktgeschehens könnte eine hawkishe Überraschung die Jahresendrallye dämpfen und die Volatilität hoch halten. Da wir uns dem Jahresende nähern und die Anleger ihre Portfolios anpassen, bleiben wir für Risiko Assets eher positiv gestimmt, mit minimalem Exposure in Staatsanleihen und einer deutlich geringeren Allokation in Inflations-Breakevens.

Unigestion Nowcasting

Wachstums Nowcaster

Inflations Nowcaster

Marktstress Nowcaster

Wöchentliche Veränderung

- Letzte Woche war unser World Growth Nowcaster stabil, die Indikatoren der meisten Länder blieben unverändert.

- Unser World Inflation Nowcaster stieg leicht an, nachdem die Inflationsdaten in Japan zunahmen.

- Unser Marktstress-Nowcaster ging zurück, da die Volatilität abnahm und sich die Spreads verengten.

Quellen: Unigestion. Bloomberg, Stand: 10. Dezember 2021.

Wichtige Hinweise

Dieses Dokument wird Ihnen auf vertraulicher Basis zur Verfügung gestellt und darf weder ganz noch teilweise an andere Personen verteilt, veröffentlicht, reproduziert oder weitergegeben werden.

Die in diesem Dokument dargestellten Informationen und Daten können allgemeine Marktaktivitäten oder Branchentrends erörtern, sind jedoch nicht als Prognose, Forschung oder Anlageberatung zu verstehen. Es handelt sich nicht um eine Finanzwerbung und stellt kein Angebot, keine Aufforderung oder Empfehlung irgendeiner Art dar, in die Strategien oder in die Anlagevehikel zu investieren, auf die es sich bezieht. Einige der hierin beschriebenen oder angedeuteten Anlagestrategien können als hochriskante und nicht ohne weiteres realisierbare Anlagen betrachtet werden, bei denen es zu erheblichen und plötzlichen Verlusten bis hin zum Totalverlust der Anlage kommen kann.

Die in diesem Dokument zum Ausdruck gebrachten Anlageansichten, Wirtschafts- und Marktmeinungen oder -analysen geben die Einschätzung von Unigestion zum Zeitpunkt der Veröffentlichung wieder, ohne Rücksicht auf das Datum, an dem Sie auf die Informationen zugreifen können. Es gibt keine Garantie dafür, dass diese Ansichten und Meinungen richtig sind, noch erheben sie den Anspruch, eine vollständige Beschreibung der Wertpapiere, Märkte und Entwicklungen zu sein, auf die in diesem Dokument Bezug genommen wird. Alle hier bereitgestellten Informationen können ohne vorherige Ankündigung geändert werden. Soweit dieser Bericht zukunftsgerichtete Aussagen enthält, sind diese Aussagen zukunftsgerichtet und unterliegen einer Reihe von Risiken und Unwägbarkeiten, einschließlich, aber nicht beschränkt auf die Auswirkungen von Konkurrenzprodukten, Marktakzeptanzrisiken und anderen Risiken.

Die hierin enthaltenen Daten und grafischen Informationen dienen lediglich der Information und können aus Quellen Dritter stammen. Obwohl wir die aus öffentlichen und Drittquellen stammenden Informationen für zuverlässig halten, haben wir sie nicht unabhängig verifiziert und können daher nicht für ihre Richtigkeit oder Vollständigkeit garantieren. Infolgedessen gibt Unigestion in dieser Hinsicht weder eine ausdrückliche noch eine stillschweigende Zusicherung oder Gewährleistung ab, und es wird keine Verantwortung oder Haftung übernommen. Sofern nicht anders angegeben, ist die Quelle Unigestion. Die Wertentwicklung in der Vergangenheit ist kein Indikator für die zukünftige Wertentwicklung. Alle Investitionen beinhalten Risiken, einschließlich des Totalverlustes für den Anleger.

Unigestion SA ist von der Eidgenössischen Finanzmarktaufsicht (FINMA) zugelassen und reguliert. Unigestion (UK) Ltd. ist von der britischen Financial Conduct Authority (FCA) autorisiert und reguliert und ist bei der Securities and Exchange Commission (SEC) registriert. Unigestion Asset Management (France) S.A. ist zugelassen und wird reguliert durch die französische „Autorité des Marchés Financiers“ (AMF). Unigestion Asset Management (Canada) Inc. mit Niederlassungen in Toronto und Montreal ist in neun kanadischen Provinzen als Portfoliomanager und/oder Exempt Market Dealer sowie in Ontario und Quebec als Investmentfondsmanager registriert. Seine Hauptaufsichtsbehörde ist die Ontario Securities Commission (OSC). Unigestion Asset Management (Düsseldorf) SA wird von der „Autorité des Marchés Financiers“ (AMF) und der „Bundesanstalt für Finanzdienstleistungsaufsicht“ (BAFIN) mitreguliert.