Für Multi Asset-Strategien wie die unsere sind Devisen (FX) eine hervorragende Möglichkeit zur Diversifizierung und zur Arbitrage potenzieller Opportunitäten. Wie wir bereits mehrfach in Stresssituationen, wie z. B. der Covid-19-Krise im vergangenen Jahr, erfahren haben, ist der US Dollar der „Safe-Haven“ schlechthin. Wir untersuchen die wichtigsten Faktoren, die den Dollar beeinflussen und wo er sich heute befindet, um herauszufinden, welchen Weg der USD von nun an einschlagen könnte.

Million Dollar Bill

What’s Next?

Was sind die typischen Treiber des US-Dollars?

Zu den typischen Einflussfaktoren gehören Zinsunterschiede, Dynamik der Gesamtwirtschaft, Leistungsbilanz, politisches Risiko und Stimmungslage. Im Gegensatz zu anderen Asset-Klassen müssen beim Währungshandel zwei Märkte betrachtet werden, da jede Währung einen relativen Value Trade gegenüber der anderen darstellt. Der „Dollar“ ist daher ein sehr breit gefächertes Thema, und wie bei den meisten Asset-Klassen ist auch hier Selektivität erforderlich, da es innerhalb der Devisenmärkte weiterhin Gewinner und Verlierer geben wird. Der US Dollar Index (DXY), der oft als Benchmark für die Währung herangezogen wird, hat mehr als die Hälfte seines Gewichts gegenüber dem EUR und umfasst nur sechs der G10-Währungen. Die Fed hat auch einen eigenen handelsgewichteten USD-Index entwickelt, der einem ähnlichen Muster folgt wie der DXY, obwohl er viel mehr Währungen umfasst (insgesamt 26). Die Währungsgewichtung basiert auf dem internationalen Handel und ändert sich daher im Laufe der Zeit. Beide Indizes zeigen ein ähnliches Bild: Was waren die Gründe dafür?

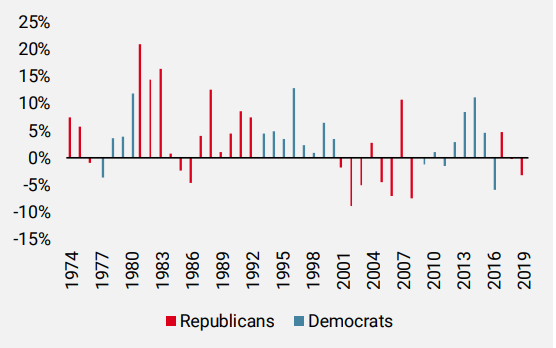

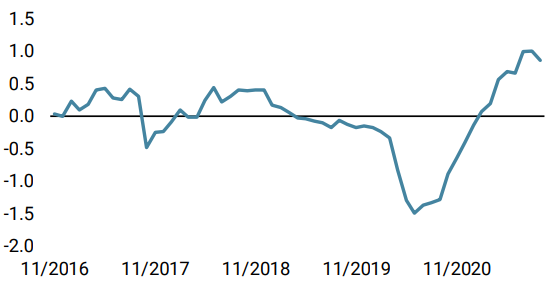

Politisches Risiko: Im Laufe der Jahre wurden viele Studien darüber durchgeführt, wie sich der USD unter verschiedenen politischen Regierungen verhält. Einige sind der Meinung, dass der USD unter republikanischen Regierungen tendenziell besser abschneidet als unter demokratischen, da letztere in der Regel eine weniger rigorose Politik betreiben, obwohl die Wirtschaft tendenziell besser abschneidet. Betrachtet man die Performance des handelsgewichteten US-Dollar-Index der Fed seit Anfang der 1970er Jahre, so zeigt sich, dass sie insgesamt sehr uneinheitlich und nicht schlüssig ist. Noch wichtiger ist, dass das politische Risiko für Länder, die von Auslandsfinanzierungen und -strömen abhängig sind, was in der Regel auf Schwellenländer zutrifft, tendenziell eher Gegenwind bedeutet. Dieses Jahr war ein gutes Beispiel dafür: In Lateinamerika hat das politische Risiko die Währungen von Peru, Kolumbien und Chile stark belastet, entweder aufgrund bevorstehender Wahlen oder marktunfreundlicher Reformen.

Abbildung 1: Performance des Fed-Dollar-Index in verschiedenen amerikanischen Regierungen.

Quelle: Unigestion, Bloomberg

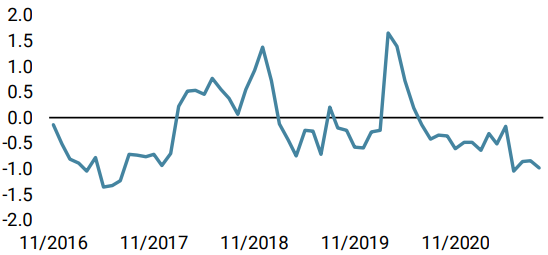

Carry: Das Zinsgefälle zwischen zwei Ländern und der erwartete geldpolitische Kurs (Straffung oder Lockerung) spiegeln sich in der Regel in Devisenterminkontrakten wider, die entweder zu Kosten oder zu Guthaben für das Halten einer Long- oder Short Position in einem Währungspaar führen. Bei sonst gleichen Bedingungen ergibt sich daraus auch ein quantifizierbares Maß für die Hedging-Kosten. Der positive Carry, der sich aus dem Halten von USD-Long-Positionen gegenüber den meisten G10-Währungen ab 2018 ergab, war eine wichtige treibende Kraft für den Anstieg des USD. Wie wir heute feststellen können, liegt der durchschnittliche relative Dollar-Carry bei den G10-FX-Währungen inzwischen nahe Null, nachdem er 2019 bereits Höchststände erreicht hatte. Da viele Zentralbanken der Schwellenländer dieses Jahr ihre Zinserhöhungen in Angriff genommen haben, um die steigende Inflation zu bekämpfen, sind die Kosten für das Halten von USD-Long Positionen im Vergleich zum Jahresanfang noch markanter. Das Carry-Element war daher in diesem Jahr keine positive Triebkraft für den USD und hat eher als Gegenwind gewirkt.

Abbildung 2: Marktimplizierter Carry bei Halten von USD-Long-Positionen mittels 12-monatiger Devisenterminsätze

Quelle: Unigestion, Bloomberg, Stand: 31. August 2021

Macro Momentum: Die makroökonomische Dynamik ist eine starke und eindeutige Triebkraft für die Devisenmärkte, da Divergenzen zwischen den Ländern die Attraktivität der Gewinner angesichts der stärkeren Fundamentaldaten erhöhen. Eine starke makroökonomische Dynamik wird sich natürlich auch auf die Erwartungen einer restriktiveren Geldpolitik auswirken und somit die Währung weiter unterstützen. Die US-Wachstumsdynamik hat seit Ende 2017 und bis zur Covid-Krise im letzten Jahr die der Eurozone und Chinas übertroffen, was die starke USD-Rallye erklärt, die in diesem Zeitraum bis zur Pandemie zu beobachten war. In diesem Jahr hat die Erholung in den USA diejenige in China und weitgehend auch in den Schwellenländern übertroffen, da viele von ihnen mit der zweiten und dritten Covid-Welle zu kämpfen hatten, während die USA zügig mit der Einführung von Impfungen und der Wiederaufnahme der Wirtschaft begonnen haben. Allerdings haben wir in letzter Zeit eine Verlangsamung der makroökonomischen Dynamik in den USA erlebt, während sich die Eurozone gut gehalten hat, auch wenn dies den USD vorerst verschont hat – insbesondere gegenüber den G10-Währungen. Interessant ist daher die Erkenntnis, dass die jüngste USD-Rallye nicht auf eine Outperformance der US-Makrodynamik zurückzuführen ist.

Geldpolitik: In der Vergangenheit war dies einer der wichtigsten Faktoren für die Devisenmärkte. „Hawkishe“ Zentralbanken machen eine Währung in der Regel attraktiver, da sie auch den positiven Carry des Haltens dieser Währung erhöhen. Die Divergenz zwischen der Geldpolitik und den Mandaten der Zentralbanken war in diesem Jahr groß, und es sind deutliche Unterschiede zwischen Ländern mit einer restriktiven Ausrichtung und solchen mit einer „dovishen“ Ausrichtung zu beobachten. Innerhalb der G10 stechen Kanada, Norwegen, das Vereinigte Königreich und Neuseeland hervor, was sich auch in der relativen Performance ihrer Währungen widerspiegelt. Die Ausrichtung der Fed hat sogar noch größere Auswirkungen für die Entwicklung des USD. Nach dem jüngsten Treffen in Jackson Hole haben die Märkte begonnen, einen graduelleren Straffungsprozess der Fed einzupreisen, da der zukünftige geldpolitische Kurs mehr Gewicht auf die Covid Delta Variante und das Beschäftigungswachstum legen wird. Der USD hat seither einen Schritt zurück gemacht und von seinen jüngsten Höchstständen stark abgewertet. Dies bedeutet wahrscheinlich, dass die Richtung des USD in Zukunft noch stärker von den US-Makrodaten und der Dynamik der Makrodaten, insbesondere der Beschäftigungsdaten, abhängen wird.

Hedging-Eigenschaften des Dollars?

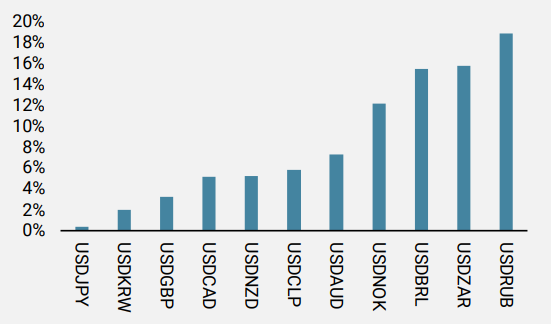

Abgesehen von traditionellen Beta-Hedges wie Short-Aktien oder Long-Volatilität bietet der US Dollar auch hervorragende Diversifikationseigenschaften in einem Portfolio. Währungen von Schwellenländern und Rohstoffwährungen mit hohem Beta tendieren dazu, in Stresssituationen gegenüber dem USD stärker abzuwerten. Während der Pandemie in 2020 beispielsweise wertete der USD stark auf. Allein im Monat März 2020 stieg der USD-Index (DXY) um über 8 %. Wir sind der Meinung, dass eine Long-Position im USD zur Absicherung des Aktien-Beta sowohl attraktiv als auch diversifizierend ist und zuweilen günstiger sein kann als die Zahlung teurer Optionsprämien.

Abbildung 3: USD-Aufwertung in % im März 2020

Quelle: Unigestion, Bloomberg

Unsere Schlussfolgerung und Positionierung zum USD?

Es gibt in der Regel keinen einzelnen dominierenden Faktor der die Währungen antreibt, da sie von einem oder mehreren Kräften unterschiedlich beeinflusst werden Einige dieser Kräfte wirken langfristig, während andere eher kurzfristig agieren. Ein weiterer wichtiger Faktor war in diesem Jahr die Positionierung. Viele Marktteilnehmer und CTAs begannen das Jahr mit einer USD-Short-Positionierung, aber ein großer Teil dieser Trades wurde inzwischen abgebaut, und der Markt ist dem USD gegenüber viel neutraler eingestellt. Wir sind nach wie vor der Ansicht, dass eine USD Long-Position zur Absicherung des Aktien-Beta eine attraktive Diversifizierung gegenüber traditionellen Hedges mit sich bringt. Auf Fondsebene sind wir im USD übergewichtet, gehen aber weiterhin Long- und Short-Positionen in einzelnen Währungspaaren ein, wo wir Chancen sehen. Besonders gut gefällt uns die Long-Position in der indischen Rupie gegenüber dem taiwanesischen Dollar, die durch die starken Zuflüsse ausländischer Direktinvestitionen und die zunehmende Verbreitung von Impfungen nach der zweiten Welle, die Indien besonders hart getroffen hat, gestützt wird. Darüber hinaus ist das Währungspaar im derzeitigen „Goldlöckchen“-Umfeld nach wie vor besonders attraktiv. Kurzfristig wird die wahrscheinliche Entwicklung des USD von den US-Makrodaten, der Entwicklung des Virus und dem Ausmaß des bevorstehenden Tapering der Fed bestimmt werden.

Unigestion Nowcasting

Wachstums Nowcaster

Inflations Nowcaster

Marktstress Nowcaster

Wöchentliche Veränderung

- Letzte Woche ging unser World Growth Nowcaster leicht zurück, da die meisten Volkswirtschaften weitgehend an Schwung verloren.

- Unser World Inflation Nowcaster blieb auf hohem Niveau, wobei die meisten Länder einen stabilen Inflationsdruck verzeichneten.

- Unser Marktstress-Nowcaster ging aufgrund der geringeren Marktvolatilität leicht zurück.

Quellen: Unigestion. Bloomberg, Stand: 03. September 2021.

Wichtige Hinweise

Dieses Dokument wird Ihnen auf vertraulicher Basis zur Verfügung gestellt und darf weder ganz noch teilweise an andere Personen verteilt, veröffentlicht, reproduziert oder weitergegeben werden.

Die in diesem Dokument dargestellten Informationen und Daten können allgemeine Marktaktivitäten oder Branchentrends erörtern, sind jedoch nicht als Prognose, Forschung oder Anlageberatung zu verstehen. Es handelt sich nicht um eine Finanzwerbung und stellt kein Angebot, keine Aufforderung oder Empfehlung irgendeiner Art dar, in die Strategien oder in die Anlagevehikel zu investieren, auf die es sich bezieht. Einige der hierin beschriebenen oder angedeuteten Anlagestrategien können als hochriskante und nicht ohne weiteres realisierbare Anlagen betrachtet werden, bei denen es zu erheblichen und plötzlichen Verlusten bis hin zum Totalverlust der Anlage kommen kann.

Die in diesem Dokument zum Ausdruck gebrachten Anlageansichten, Wirtschafts- und Marktmeinungen oder -analysen geben die Einschätzung von Unigestion zum Zeitpunkt der Veröffentlichung wieder, ohne Rücksicht auf das Datum, an dem Sie auf die Informationen zugreifen können. Es gibt keine Garantie dafür, dass diese Ansichten und Meinungen richtig sind, noch erheben sie den Anspruch, eine vollständige Beschreibung der Wertpapiere, Märkte und Entwicklungen zu sein, auf die in diesem Dokument Bezug genommen wird. Alle hier bereitgestellten Informationen können ohne vorherige Ankündigung geändert werden. Soweit dieser Bericht zukunftsgerichtete Aussagen enthält, sind diese Aussagen zukunftsgerichtet und unterliegen einer Reihe von Risiken und Unwägbarkeiten, einschließlich, aber nicht beschränkt auf die Auswirkungen von Konkurrenzprodukten, Marktakzeptanzrisiken und anderen Risiken.

Die hierin enthaltenen Daten und grafischen Informationen dienen lediglich der Information und können aus Quellen Dritter stammen. Obwohl wir die aus öffentlichen und Drittquellen stammenden Informationen für zuverlässig halten, haben wir sie nicht unabhängig verifiziert und können daher nicht für ihre Richtigkeit oder Vollständigkeit garantieren. Infolgedessen gibt Unigestion in dieser Hinsicht weder eine ausdrückliche noch eine stillschweigende Zusicherung oder Gewährleistung ab, und es wird keine Verantwortung oder Haftung übernommen. Sofern nicht anders angegeben, ist die Quelle Unigestion. Die Wertentwicklung in der Vergangenheit ist kein Indikator für die zukünftige Wertentwicklung. Alle Investitionen beinhalten Risiken, einschließlich des Totalverlustes für den Anleger.

Unigestion SA ist von der Eidgenössischen Finanzmarktaufsicht (FINMA) zugelassen und reguliert. Unigestion (UK) Ltd. ist von der britischen Financial Conduct Authority (FCA) autorisiert und reguliert und ist bei der Securities and Exchange Commission (SEC) registriert. Unigestion Asset Management (France) S.A. ist zugelassen und wird reguliert durch die französische „Autorité des Marchés Financiers“ (AMF). Unigestion Asset Management (Canada) Inc. mit Niederlassungen in Toronto und Montreal ist in neun kanadischen Provinzen als Portfoliomanager und/oder Exempt Market Dealer sowie in Ontario und Quebec als Investmentfondsmanager registriert. Seine Hauptaufsichtsbehörde ist die Ontario Securities Commission (OSC). Unigestion Asset Management (Düsseldorf) SA wird von der „Autorité des Marchés Financiers“ (AMF) und der „Bundesanstalt für Finanzdienstleistungsaufsicht“ (BAFIN) mitreguliert.