2019 war ein großartiges Jahr für globale Aktien: Der MSCI World Index erzielte 27,7% in USD – die fünftbeste Jahresrendite seit 1970 und die beste seit dem Marktaufschwung von 2009. Wie schon 2009 war die Geldpolitik der Haupttreiber für riskante Anlagen. Wenn das letzte Jahr ein Lied wäre, würde es „Thanks for the Dance, Central Banks!“ heißen. Und der Refrain würde lauten: „Je höher das Beta zu Aktien, desto mehr wird die Rendite wachsen.“ Wir glauben, dass die Marktbedingungen für risikoreiche Vermögenswerte dank der unterstützenden Geldpolitik günstig bleiben sollten. Eine ähnliche Rendite im Jahr 2020 ist jedoch unwahrscheinlich, und wir sind überzeugt, dass eine Differenzierung innerhalb und zwischen den Anlageklassen entscheidend sein wird, um positive und konstante Renditen zu erzielen.Wie positioniert man das portfolio nach der „beta“ party?

Thanks for the Dance, Leonard Cohen, 2019

Thanks for the Dance

What’s Next?

Zentralbanken halfen den Finanzmärkten, 2019 erstaunliche Renditen zu erzielen

Der Dezember war ein weiterer großartiger Monat für risikoreiche Anlagen mit hohen positiven Renditen für Industrie- (+3%), Schwellenländeraktien (7,5%) und Credit (+2,3% für Barclays Global HY). Die stabilisierte Konjunkturdynamik und die positive Entwicklung des Handelskrieges waren die wichtigsten Faktoren im Laufe des Monats. Infolgedessen gingen sichere Vermögenswerte wie Staatsanleihen stark zurück. Die 10-jährige US-Rendite stieg von 1,77% auf 1,92%, vor allem aufgrund der Inflationsprämie.

Wurden die Renditen im Dezember von makroökonomischen und sentimentalen Risikofaktoren bestimmt, so war der Haupttreiber im Jahresverlauf erneut die Geldpolitik. Die von den wichtigsten Zentralbanken im Laufe des Jahres durchgeführte Lockerung verhinderte eine wirtschaftliche Rezession und stützte die guten Renditen der meisten Vermögenswerte. Im Jahr 2019 erzielten die globalen Aktien eine Rendite von 27,7% (MSCI World), wobei US-Aktien besser abschnitten (+30,2% für den S&P 500), während japanische und britische Aktien weniger stiegen (+23,8% für den Nikkei 225 und +16,3% für den FTSE 100). Schwellenländeraktien blieben aufgrund der Underperformance der chinesischen Märkte hinter den entwickelten Aktien zurück (+ 19,4% für den MSCI Emerging und + 16,4% für den HSCEI-Index). Innerhalb der Sektoren und Stile war die Streuung sehr groß. Nach Sektoren erzielte der MSCI World IT-Index im Jahr 2019 erstaunliche 48%, während der MSCI World Utilities-Index um 23% zulegte. Der Energiesektor blieb mit einer jährlichen Rendite von 12,5% hinter den anderen Sektoren zurück. Bei den Stilen belohnten die Anleger im Jahresverlauf Quality (+ 36% für MSCI World Quality) auf Kosten des Value (+ 21% für MSCI World Value), während Momentum, Low Vol und Size im Trend dem Markt entsprachen.

Im Gegensatz zu 2009, als die Aktienmärkte ähnliche Gewinne erzielten, gingen die Renditen zehnjähriger Anleihen in den Industrieländern im Jahr 2019 um durchschnittlich 75 Basispunkte zurück, nachdem sie 2009 deutlich gestiegen waren (von 2,2 % auf 3,8 % für die zehnjährigen US-Anleihen). Das ist die Zauberei von QE: alle Vermögenswerte können gleichzeitig steigen. Unternehmensanleihen erzielten hervorragende Renditen und profitierten sowohl von der Komprimierung der Spreads als auch vom Durationseffekt der sinkenden Renditen.

An den Devisenmärkten zeigte sich ein uneinheitliches Bild. Der US-Dollar stieg gegenüber den nordischen Währungen und dem Euro an, ging aber im Jahresverlauf gegenüber dem britischen Pfund sowie dem kanadischen und australischen Dollar zurück. Idiosynkratische Faktoren beeinflussten die Schwellenländer Währungen. Der Dollar legte gegenüber dem brasilianischen Real und dem Yuan zu, verlor jedoch gegenüber dem mexikanischen Peso und dem südafrikanischen Rand an Wert.

Wir sind positiv für 2020 …

Während unser dynamischer Allokationsrahmen vor vier Monaten eine günstige Konstellation aufwies (stabiles Wachstum, übermäßig negative Stimmung und attraktive Bewertungen), hat sich die Sichtweise für 2020 leicht verändert. Obwohl das gesamtwirtschaftliche Bild unserer Meinung nach dank der weiterhin akkommodierenden Haltung der Zentralbanken weit von rezessiven Gebieten entfernt bleiben dürfte, scheinen die Bewertung und die Marktstimmung für risikoreiche Anlagen nun weniger unterstützend zu sein. Für das Jahr 2020 kommt unser Hauptoptimismus von der Geldpolitik. Ein stützender Policy-Mix sollte beibehalten werden, der sich im Falle einer Konjunkturabschwächung noch verstärken könnte. Wir glauben, dass dies die Volatilität der makroökonomischen Variablen auf einem niedrigen Niveau halten, das Risiko großer Schocks verringern und die Wahrscheinlichkeit nachhaltiger finanzieller Turbulenzen reduzieren wird. Daher erwarten wir eine Reduzierung der Risikoprämie der meisten liquiden risikoreichen Anlagen.

…aber wir erwarten eine größere Streuung zwischen und innerhalb der Anlageklassen.

Auf dieser Grundlage bevorzugen wir weiterhin Aktien und Credits auf Kosten von Staatsanleihen und Sachwerten, jedoch mit einer viel größeren Differenzierung als in der Vergangenheit. Während 2019 ein Jahr für das Beta war, glauben wir, dass 2020 eine größere Streuung sowohl innerhalb als auch über die verschiedenen Anlageklassen hinweg bewirken wird.

Natürlich ist es immer schwierig, die Renditen vorherzusagen. Wer hätte 2018 vorausgesagt, dass die Renditen für 2019 für die meisten Anlageklassen eines der besten Jahre sein würden? Vor zehn Jahren dachten alle, dass eine akkommodierende Geldpolitik inflationär sein würde. Niemand hätte vorausgesagt, dass das größte monetäre Experiment aller Zeiten zu keinem inflationären Druck führen würde.

Bei wachstumsorientierten Vermögenswerten bevorzugen wir neben Aktien und Credits auch Relative Value Strategien wie FX-, Credit- und Volatility Carry. Sie sollten von der geringeren Volatilität profitieren, die durch die Unterstützung der Zentralbanken entsteht. Aus Bewertungssicht erscheinen Aktien aus Schwellen- und japanischen Märkten am attraktivsten.

Im Rahmen der Diversifizierung der Anlagen bevorzugen wir US-Anleihen gegenüber europäischen, da die Fed im Vergleich zur EZB, SNB, Risikobank oder BoE viel mehr Spielraum zur Lockerung hat. Wir erwarten auch eine Versteilerung der US- und der deutschen Kurve, getrieben von einer Verbesserung der Konjunkturaussichten ohne jeglichen Inflationsdruck.

Schließlich sehen wir den Devisenmarkt als attraktives Instrument zur Diversifizierung statt der üblichen Absicherungen von Staatsanleihen und Gold. Bei FX bevorzugen wir defensive Strategien, um unsere positiven Neigungen zugunsten wachstumsorientierter Anlagen auszugleichen.

Insgesamt glauben wir, dass die Marktstimmung aus zwei Hauptgründen im Mittelpunkt unserer taktischen Allokation stehen wird. Erstens ist das politische Programm im Jahr 2020 mit den amerikanischen Wahlen, der wachsenden Instabilität der europäischen Regierungen, Brexit, den Unruhen in mehreren Schwellenländern sowie dem Handelskrieg und den Spannungen im Nahen Osten vollgepackt. Politische Risiken dürften daher die Stimmung der Anleger und damit die Positionierung und Rendite bestimmen. Zweitens dürfte die politische Polarisierung in den kommenden Monaten hoch bleiben. Dies könnte zu einer höheren Häufigkeit binärer Ergebnisse für erwartete und unerwartete Ereignisse führen, ähnlich wie bei Brexit und den US-Wahlen 2016. Drittens sind die Märkte anfälliger auf die Stimmung, weil die Bewertungen jetzt teuer sind. In diesem schwierigen Umfeld ist die Rechtfertigung für die Reduzierung von Risiken und den Schutz eines Portfolios hoch. Für die Beurteilung der Marktstimmung ist jedoch die Risiko- / Ertragsanalyse von entscheidender Bedeutung, und hier kommt es mehr als sonst auf Details an. Die Bestimmung der abzusichernden Risiken reicht nicht aus, um Ihr Portfolio zu schützen. Die Bewertung der Hedging Kosten, die Festlegung der Umsetzung und der Zeitpunkt der Monetisierung sind ebenso wichtig wie die Entscheidung über die zu abzusichernden Risiken. Unserer Meinung nach neigen Anleger dazu, zwei Elemente zu überschätzen: 1) die Art des Risikos und seine Auswirkungen auf die Vermögenswerte und 2) den Schutz, den typische Absicherungsmethoden durch Put- oder Put-Spreads bieten. Die weit verbreitete quantitative Lockerung hat das Verhältnis zwischen Volatilität und Rendite risikoreicher Anlagen strukturell verändert. Diese Änderung sollte wie folgt gesehen werden: 1) eine Gelegenheit, die Differenz zwischen einer niedrigen realisierten Volatilität und einer hohen implizierten Volatilität zu erfassen, und 2) eine Anregung zur Änderung der Absicherung von Portfolios, vom Einsatz optionaler Strategien zu einem diversifizierten Ansatz, der FX- oder alternative liquide Strategien umfasst. Eine Erweiterung des Anlageuniversums würde es sogar ermöglichen, die Sensitivität eines Portfolios gegenüber bestimmten Ereignissen zu verringern und damit die Notwendigkeit einer spezifischen Absicherung zu reduzieren. Da die politischen Risiken im Jahr 2020 weiter steigen werden, werden diese beiden Elemente eine wichtige Rolle in unserer Strategie spielen. Wir glauben, dass kurzfristige Schocks häufiger auftreten werden als in der Vergangenheit.Was sind die Risiken?

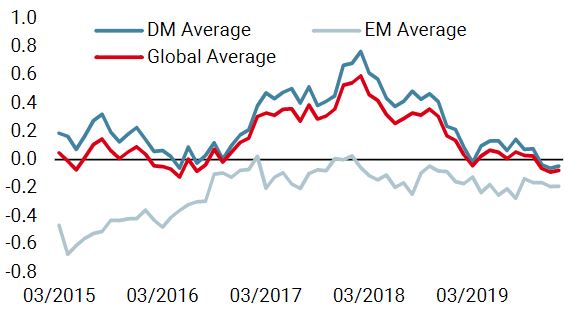

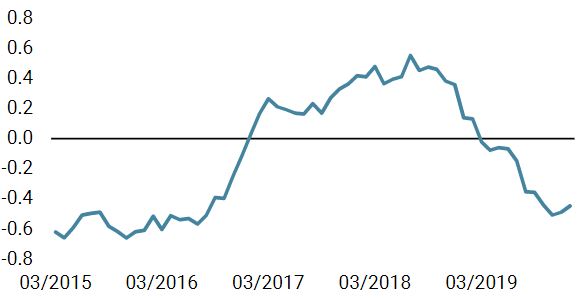

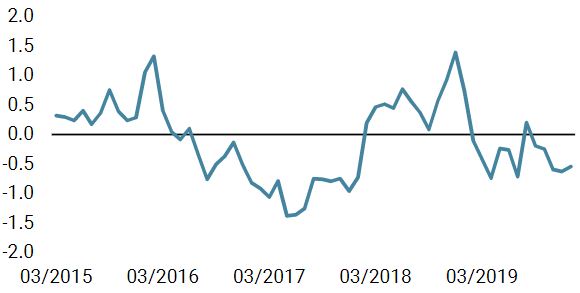

Unigestion Nowcasting

Wachstums Nowcaster

Inflations Nowcaster

Marktstress Nowcaster

Wöchentliche Veränderung

- Unser weltweiter Wachstums Nowcaster ist letzte Woche gestiegen. 50 % der Daten verbessern sich: eine Stabilisierung des Wachstums ist weiterhin absehbar.

- Unser weltweiter Inflations Nowcaster ist letzte Woche gestiegen, aber das Inflationsrisiko bleibt gering.

- Der Marktstress hat Ende letzter Woche zugenommen, aber die Stressrisiken an den Märkten bleiben gering.

Quellen: Unigestion, Bloomberg. Stand: 06. Januar 2020.

Wichtige Hinweise

Dieses Material wird Ihnen vertraulich zur Verfügung gestellt und darf weder ganz noch teilweise verteilt, veröffentlicht, vervielfältigt oder gegenüber Dritten offengelegt werden.

Die in diesem Material präsentierten Informationen und Daten können sich auf generelle Marktaktivitäten oder Branchentrends beziehen, sie sind jedoch nicht als Grundlage für Prognose-, Analyse- oder Anlageberatungszwecke vorgesehen. Diese Informationen und Daten sind keine Finanzwerbung und stellen kein Angebot, keine Aufforderung und keine Empfehlung irgendeiner Art für Anlagen in den Strategien oder in den betreffenden Anlageinstrumenten dar. Einige der Anlagestrategien, die hierin beschrieben sind oder auf die verwiesen wird, gelten als hochriskante und nicht leicht realisierbare Anlagen, die wesentlichen und plötzlichen Verlusten unterworfen sein können, einschließlich eines kompletten Verlusts des Anlagewerts.

Unabhängig von dem Datum, an dem Sie möglicherweise auf diese Informationen zugreifen, stellen die in diesem Material zum Ausdruck gebrachten Anlageüberzeugungen, Wirtschafts- und Marktansichten oder Analysen die Einschätzung von Unigestion zum Publikationsdatum dar. Für die Richtigkeit dieser zum Ausdruck gebrachten Überzeugungen und Ansichten gibt es keine Garantie, und diese stellen keine vollständige Beschreibung der betreffenden Wertpapiere, Märkte und Entwicklungen dar. Alle an dieser Stelle zur Verfügung gestellten Informationen können ohne Vorankündigung geändert werden. Sofern vorliegendes Dokument Aussagen über die Zukunft enthält, handelt es sich um zukunftsgerichtete Informationen, die mehreren Risiken und Unwägbarkeiten unterliegen, einschließlich der Auswirkungen von Konkurrenzprodukten, Marktakzeptanz- und sonstiger Risiken, wobei diese Aufzählung keinen Anspruch auf Vollständigkeit erhebt.

Die Daten und grafischen Informationen in diesem Dokument dienen ausschließlich Hinweiszwecken und stammen unter Umständen aus externen Quellen. Obwohl wir die von öffentlichen Quellen und Drittquellen bezogenen Informationen für zuverlässig halten, haben wir diese nicht unabhängig verifiziert und können deren Richtigkeit oder Vollständigkeit daher nicht gewährleisten. Folglich übernimmt Unigestion diesbezüglich weder eine ausdrückliche noch eine stillschweigende Gewährleistung oder Garantie, so dass jedwede Haftung

hierfür ausgeschlossen ist. Sofern keine anderslautenden Angaben gemacht werden, stammen die Daten und Informationen von Unigestion. Die frühere Wertentwicklung ist kein Indikator für die zukünftige Wertentwicklung. Alle Anlagen sind mit Risiken verbunden, einschliesslich des Risikos eines Gesamtverlusts für den Anleger.

Unigestion SA wird von der Eidgenössischen Finanzmarktaufsicht (FINMA) reguliert. Unigestion (UK) Ltd wurde von der Financial Conduct Authority (FCA) zugelassen und reguliert und durch die SEC registriert. Unigestion Asset Management (France) SA wird von der „Autorité des Marchés Financiers“ (AMF) reguliert. Unigestion (Luxembourg) SA ist ein Verwalter alternativer Investmentfonds, der von der Commission de Surveillance du Secteur Financier (CSSF) gemäß dem Luxemburgischen Gesetz vom 12. Juli 2013 über alternative Investmentfonds zugelassen ist. Unigestion Asset Management (Canada) Inc, (UAMC) mit Niederlassungen in Toronto und Montreal unterliegt in Kanada der Aufsicht durch die Wertpapieraufsichtsbehörden der nachstehend genannten Provinzen, in denen das Unternehmen operiert: Ontario, Quebec; Alberta, Manitoba, Saskatchewan, Nova Scotia, New Brunswick und British Columbia. Die Hauptaufsichtsbehörde ist die Ontario Securities Commission. Unigestion Asia Pte Ltd wird in Singapur durch die MAS als Lizenznehmer von Capital Market Services (CMS) und Exempt Financial Adviser gemäß dem Securities and Futures Act und dem Financial Advisers Act reguliert.

Es wurde kein Wertpapierprospekt bei einer kanadischen Wertpapieraufsichtsbehörde eingereicht, um die Voraussetzungen für den Vertrieb von Anteilen an diesen Fonds zu erfüllen, und keine dieser Behörden hat sich zu diesen Wertpapieren geäußert. Dementsprechend dürfen die Fondsanteile in Kanada nur zulässigen Kunden, die von der wertpapierrechtlichen Prospektpflicht befreit sind, angeboten oder an diese vertrieben werden, wenn ein solches Angebot oder ein solcher Vertrieb ansonsten gesetzlich verboten ist. Alle Anleger müssen sich das entsprechende Angebotsmemorandum, das zusätzliche Informationen zur Beurteilung einer Anlage und wichtige Angaben über die Risiken, Kosten und Gebühren enthält, beschaffen und sorgfältig durchlesen.

Uni-Global – Cross Asset Navigator ist ein Teilfonds der Luxemburger Uni-Global SICAV, die der Richtlinie OGAW IV, Teil I entspricht. Dieser Teilfonds ist derzeit in Österreich, Belgien, Dänemark, Finnland, Frankreich, Deutschland, Irland, Italien, Luxemburg, den Niederlanden, Norwegen, Spanien, Großbritannien, Schweden und der Schweiz zum Vertrieb zugelassen. In Italien kann dieser Teilfonds nur an qualifizierte Anleger im Sinne von Art. 100 D. Leg. 58/1998 vertrieben werden. In Ländern, in denen das Angebot oder der Vertrieb des Teilfonds gesetzlich verboten ist, dürfen seine Anteile weder angeboten noch vertrieben werden. Investoren müssen sich den Verkaufsprospekt, der zusätzliche Informationen zur Beurteilung einer Anlage und wichtige Angaben über die Risiken, Kosten und Gebühren enthält, beschaffen und ihn sorgfältig durchlesen. Sofern nichts anderes angegeben ist, wird die Performance in USD nach Abzug der Gebühren ausgewiesen und berücksichtigt weder Provisionen noch Gebühren, die zum Zeitpunkt der Zeichnung oder der Rücknahme von Anteilen berechnet werden.