Wie Schützt Man Sich Vor Einem Korrelationsschock?

Der Januar war bisher sehr volatil, die meisten Aktienindizes fielen zweistellig und hatten den schlechtesten Jahresstart seit 2016. Die Stimmung der Anleger hat sich innerhalb weniger Wochen von sehr optimistisch Ende 2021 zu sehr pessimistisch gedreht. Hinter diesem plötzlichen Stimmungsumschwung könnten zahlreiche Gründe stehen, von Omikron über geopolitische Spannungen zwischen Russland und der Ukraine bis hin zu Inflationsängsten. Der Hauptgrund war jedoch offensichtlich die zunehmend hawkishe Haltung der Zentralbanken, insbesondere der Fed, die einen Korrelationsschock auslöste, bei dem sich ein globales Deleveraging auf die meisten Risikoprämien auswirkte. In diesem Zusammenhang verhielten sich nicht alle Safe-Haven gleich. Wir werden untersuchen, welche Hedging-Strategien funktioniert haben und welche nicht, warum und wie man sich für die kommenden Wochen positionieren kann.

Protection

What’s Next?

Von QE zu Reverse QE

Wenn man davon ausgeht, dass es in der Vergangenheit eine perfekte Korrelation zwischen der Akkommodation der Zentralbanken und der Wertentwicklung der Assets gab, könnte man daraus schließen, dass die Beseitigung dieser Akkommodation (oder die Erwartung einer solchen) der Auslöser für den aktuellen Korrelationsschock war. In der Vergangenheit durchliefen die Märkte zwei große Phasen: Risk-on (wo Risiko-Assets zulegen und Hedges, wie z. B. Anleihen, leiden) oder Risk-off (wo Risiko-Assets leiden und Hedges zulegen). Seit der Einführung der quantitativen Lockerung in ihrer jetzigen (zuvor als „unkonventionell“ bezeichneten) Form sind zwei weitere Regimes entstanden: „Beta-Partys“ (bei denen die meisten Assets gleichzeitig steigen und sich kaum oder gar nicht voneinander unterscheiden) und „Korrelationsschocks“ (bei denen die meisten Assets positiv wieder abwärts korrelieren).

Traditionelles Hedging war dieses Mal nicht hilfreich

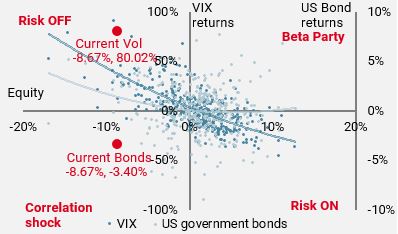

Diese verschiedenen Regime, insbesondere die ungünstigen, haben nicht die gleichen Auswirkungen auf die Renditen diversifizierter Strategien, da sich sichere Häfen (Hedging) unterschiedlich verhalten: In einigen Fällen tragen sie dazu bei, das Exposure gegenüber Risiko-Assets abzufedern, in anderen Fällen verstärken sie den Schmerz. Bei der Kapitalallokation und der Bewertung potenzieller Hedges zum Schutz vor Negativszenarien ist es daher unerlässlich, abzuschätzen, ob das Risiko – oder der Schock – ein traditionelles Risk-Off-Szenario (z. B. Wachstumsschocks) oder einen Korrelationsschock (wie im 4. Quartal 2018) auslösen wird. Abbildung 1 zeigt die historischen Beziehungen zwischen Aktienrenditen auf der x-Achse und zwei häufig verwendeten Hedging Assets auf der y-Achse, nämlich Staatsanleihen und Volatilität, und verdeutlicht, warum nicht alle Hedges gleich sind.

Abbildung 1: Monatliche Performance von Aktien vs. Hedging

Quelle: Bloomberg, Unigestion. Stand: 26.01.2022

1) Der Risk-Off-Quadrant enthält mehr Datenpunkte als der Korrelationsschock-Quadrant: Ersterer trat seit Anfang der 90er Jahre in durchschnittlich 55 % der Fälle auf, gegenüber 45 % der Fälle, was bedeutet, dass Staatsanleihen nur in der Hälfte der Fälle halfen, wenn Aktien fielen.

2) Staatsanleihen stehen in einem umgekehrten Verhältnis zu Aktien, allerdings zumeist nach unten: Selbst bei einer „Hedge-Hit-Quote“ von etwa 50 % ist ihre positive Performance im Durchschnitt höher, wenn sie „absichern“, als ihre negative Performance, wenn sie dies nicht tun.

3) Die Volatilität enttäuschte jedoch weit weniger, wenn Aktien im Minus waren: Der VIX-Index reagierte in 82 % der Fälle positiv, und sogar noch mehr, wenn die monatlichen Aktienrenditen unter -3 % lagen.

4) Die roten Punkte veranschaulichen den aktuellen Drawdown: Hier wird deutlich, dass die Wahl des richtigen Hedgings (Long-Volatilität) einen deutlichen Unterschied zum falschen Hedging (Staatsanleihen) ausmachen kann.

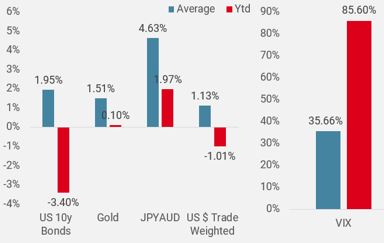

Ein breiteres Spektrum von Hedgings in Abbildung 2 zeigt deutlich, dass die meisten der üblichen sicheren Häfen dieses Mal schlechter abschnitten als zuvor.

Abbildung 2: Historische monatliche Perf. bei Aktien < -5%

Quelle: Bloomberg, Unigestion. Stand: 26.01.2022

In der Tat gab es kaum Verstecke, abgesehen von Cash und Long-Volatility-Strategien.

Die Volatilität war der erste und quasi einzige Schutzwall

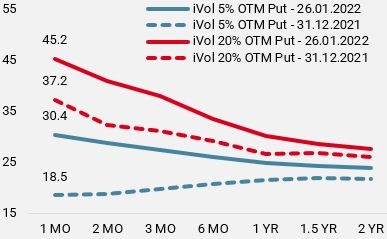

Innerhalb des Volatilitätskomplexes boten auch hier nicht alle Optionen das gleiche Maß an Schutz, wie Abbildung 3 zeigt.

Abbildung 3: Volatilitätsindizes

Quelle: Bloomberg, Unigestion. Stand: 26.01.2022

Es gab deutliche Divergenzen zwischen den Märkten, wobei die US-Volatilitätsindizes eine Outperformance erzielten, die die Underperformance ihrer zugrunde liegenden Aktienindizes widerspiegelte. Die Volatilitätskurven kehrten sich im Laufe des Monats um und gingen von ihrer natürlichen Contango-Form in eine Backwardation über. Daher wäre der Vega-Effekt (der Beitrag der impliziten Volatilitätskomponente einer Option) je nach dem Zeithorizont, der für die Umsetzung der optionalen Hedges verwendet wird, für kürzere Laufzeiten viel bedeutender gewesen als für längere Laufzeiten, wie in Abbildung 4 dargestellt.

Abbildung 4: Vix-Kurven – Veränderungen seit Jahresbeginn

Quelle: Bloomberg, Unigestion. Stand: 26.01.2022

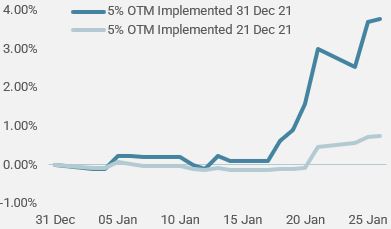

Bei diesen Arten von Hedging spielten auch die Umsetzung und die Monetarisierung eine Rolle. Vergleicht man dieselbe Strategie mit dem Kauf eines 5%igen OTM-Puts mit einmonatiger Laufzeit, der am 21. oder am 31. Dezember implementiert und bis zur Fälligkeit gehalten wird, ergeben sich völlig unterschiedliche Ergebnisse. Schließlich variieren die Carry-Kosten für die verschiedenen Strategien von Asset zu Asset dramatisch. Es ist daher von größter Bedeutung, jedes Szenario genau zu betrachten und die beste Hedging-Strategie zu wählen, um ein optimales Effektivität/Carry-Verhältnis zu erreichen. Im Durchschnitt betragen die Carry-Kosten bei einer Long-Position in kurzlaufender Volatilität 100 % pro Jahr, während eine Long-Position in Anleihen oder bestimmten Währungspaaren einen positiven Carry bietet.

Abbildung 5: Performance von 5%OTM-Puts

Quelle: Bloomberg, Unigestion. Stand: 26.01.2022

Fazit

Wie in früheren Veröffentlichungen dargelegt, hatten wir das Risiko eines „Tantrums “ der Zentralbanken als unser wichtigstes negatives Szenario für die erste Hälfte des Jahres 2022 identifiziert. Die Stärke und Dauer des Inflationsschocks hat die großen Zentralbanken in ihrem Kampf um den „Preisstabilität“-Teil ihres Mandats in Verzug gebracht und sie gezwungen, schneller als ursprünglich erwartet zu handeln. Die scharfe Kehrtwende in der Geldpolitik der Fed in den letzten Wochen hat zu einer notwendigen Anpassung der Bewertungen der meisten Assets geführt und ein starkes Deleveraging in einem so genannten „Korrelationsschock“ ausgelöst.

In Erwartung eines solchen Risikos reduzierten wir unsere taktischen Engagements und bevorzugten eine Reihe diversifizierter defensiver Strategien, bei denen Optionen als erstes eingesetzt wurden, sowie statistische Relative-Value Engagements (hauptsächlich Devisen), während wir Staatsanleihen untergewichtet haben. Mit Blick auf die Zukunft sind wir nach wie vor der Ansicht, dass die Märkte trotz des soliden Wachstumskontextes seitwärts tendieren werden, mit Anfällen von Risikoaversion, gefolgt von taktischen Erholungen. Vor diesem Hintergrund bleiben wir vorsichtig und behalten ein begrenztes Bruttomarktengagement bei, das durch Volatilitätsstrategien und statistische Hedges ergänzt wird, die einen guten Kompromiss zwischen Effizienz und Carry-Kosten bieten.

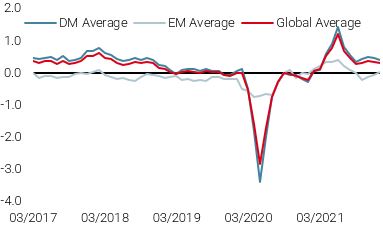

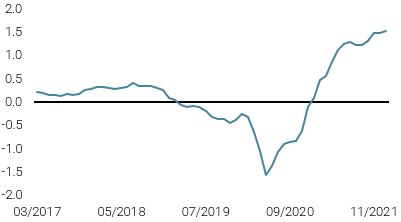

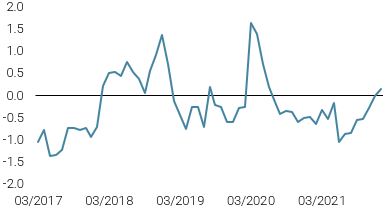

Unigestion Nowcasting

Wachstums Nowcaster

Inflations Nowcaster

Marktstress Nowcaster

Wöchentliche Veränderung

- Letzte Woche ging unser Welt-Wachstums-Nowcaster leicht zurück, was vor allem auf die geringere Wachstumsdynamik in den USA zurückzuführen ist.

- Unser World Inflation Nowcaster stieg wieder an, nachdem die meisten Länder einen höheren Inflationsdruck verspürten.

- Unser Marktstress-Nowcaster stieg im Laufe der Woche an, was vor allem auf höhere Volatilitäten zurückzuführen ist.

Quellen: Unigestion, Bloomberg, Stand: 28 Januar 2022

Wichtige Hinweise

Dieses Dokument wird Ihnen auf vertraulicher Basis zur Verfügung gestellt und darf weder ganz noch teilweise an andere Personen verteilt, veröffentlicht, reproduziert oder weitergegeben werden.

Die in diesem Dokument dargestellten Informationen und Daten können allgemeine Marktaktivitäten oder Branchentrends erörtern, sind jedoch nicht als Prognose, Forschung oder Anlageberatung zu verstehen. Es handelt sich nicht um eine Finanzwerbung und stellt kein Angebot, keine Aufforderung oder Empfehlung irgendeiner Art dar, in die Strategien oder in die Anlagevehikel zu investieren, auf die es sich bezieht. Einige der hierin beschriebenen oder angedeuteten Anlagestrategien können als hochriskante und nicht ohne weiteres realisierbare Anlagen betrachtet werden, bei denen es zu erheblichen und plötzlichen Verlusten bis hin zum Totalverlust der Anlage kommen kann.

Die in diesem Dokument zum Ausdruck gebrachten Anlageansichten, Wirtschafts- und Marktmeinungen oder -analysen geben die Einschätzung von Unigestion zum Zeitpunkt der Veröffentlichung wieder, ohne Rücksicht auf das Datum, an dem Sie auf die Informationen zugreifen können. Es gibt keine Garantie dafür, dass diese Ansichten und Meinungen richtig sind, noch erheben sie den Anspruch, eine vollständige Beschreibung der Wertpapiere, Märkte und Entwicklungen zu sein, auf die in diesem Dokument Bezug genommen wird. Alle hier bereitgestellten Informationen können ohne vorherige Ankündigung geändert werden. Soweit dieser Bericht zukunftsgerichtete Aussagen enthält, sind diese Aussagen zukunftsgerichtet und unterliegen einer Reihe von Risiken und Unwägbarkeiten, einschließlich, aber nicht beschränkt auf die Auswirkungen von Konkurrenzprodukten, Marktakzeptanzrisiken und anderen Risiken.

Die hierin enthaltenen Daten und grafischen Informationen dienen lediglich der Information und können aus Quellen Dritter stammen. Obwohl wir die aus öffentlichen und Drittquellen stammenden Informationen für zuverlässig halten, haben wir sie nicht unabhängig verifiziert und können daher nicht für ihre Richtigkeit oder Vollständigkeit garantieren. Infolgedessen gibt Unigestion in dieser Hinsicht weder eine ausdrückliche noch eine stillschweigende Zusicherung oder Gewährleistung ab, und es wird keine Verantwortung oder Haftung übernommen. Sofern nicht anders angegeben, ist die Quelle Unigestion. Die Wertentwicklung in der Vergangenheit ist kein Indikator für die zukünftige Wertentwicklung. Alle Investitionen beinhalten Risiken, einschließlich des Totalverlustes für den Anleger.

Unigestion SA ist von der Eidgenössischen Finanzmarktaufsicht (FINMA) zugelassen und reguliert. Unigestion (UK) Ltd. ist von der britischen Financial Conduct Authority (FCA) autorisiert und reguliert und ist bei der Securities and Exchange Commission (SEC) registriert. Unigestion Asset Management (France) S.A. ist zugelassen und wird reguliert durch die französische „Autorité des Marchés Financiers“ (AMF). Unigestion Asset Management (Canada) Inc. mit Niederlassungen in Toronto und Montreal ist in neun kanadischen Provinzen als Portfoliomanager und/oder Exempt Market Dealer sowie in Ontario und Quebec als Investmentfondsmanager registriert. Seine Hauptaufsichtsbehörde ist die Ontario Securities Commission (OSC). Unigestion Asset Management (Düsseldorf) SA wird von der „Autorité des Marchés Financiers“ (AMF) und der „Bundesanstalt für Finanzdienstleistungsaufsicht“ (BAFIN) mitreguliert.