Die COVID-19 Rezession scheint lediglich technischer Natur zu sein und wirft Fragen über die Deflationsphase auf, die üblicherweise auf eine Rezession folgt. Unserer Ansicht nach deuten die V-förmige Konjunkturerholung, die wir erwarten, das stetige Lohnwachstum während der Krise und die immer noch anständige Wachstumsrate der Kerninflation auf eine höhere – aber moderate – Inflation in naher Zukunft hin. Gegenwärtig haben wir den Großteil unserer Untergewichtung in inflationsgesicherten, „realen“ Anlagen abgebaut, um unsere Portfolios an diese sich entwickelnde Dynamik anzupassen: Für uns ist dies ein weiterer Schritt, um in eine breitere Markterholung zu investieren.Zeit, die Untergewichtung von Real Assets zu beenden

Inflation Blues

In einer normalen Rezession beginnen typischerweise zwei deflationäre Kräfte auf die Wirtschaft einzuwirken: eine direkte über Rohstoffe, die die Inflationsraten beeinflussen, und eine indirekte, die durch die Verlangsamung der Aktivität die Produktionsflaute erhöht und das Lohnwachstum senkt, wodurch ein allgemeiner deflationärer Druck entsteht. Ist diesmal anders? Zunächst die direkten Auswirkungen auf die Rohstoffe: Der rasche Einbruch der Rohstoffnachfrage – erst seitens der Industrie und dann aufgrund der Endnachfrage – hat zu einem raschen Rückgang der Rohstoffpreise geführt. Die WTI-Preise verloren 52%, während die Industriemetalle um 24% fielen. Diese Zahlen sind zwar beträchtlich, aber nicht so beeindruckend wie die von 2008. Der Rückgang der Ölpreise betrug damals 70% und 64% für Industriemetalle. Der Rückgang von 2020 liegt zwischen denen von 2008 und 2001: er war intensiv, aber kürzer als der anhaltende Nachfragerückgang von 2008. Kurzfristig dürfte sich dies zunächst auf die Headline-Inflationsindizes auswirken. Eine anschließende Auswirkung könnte angesichts des bisherigen 18-monatigen Feedback-Mechanismus von den Rohstoffpreisen zur Kerninflation folgen. Ein starker Rückgang der Rohstoffpreise kann sich daher längerfristig auf die Kerninflation auswirken. Aufgrund der vorübergehenden Natur der aktuellen Schrumpfung sollte dieser Effekt jedoch nicht so stark wie üblich sein; man könnte eher erwarten, dass er nur geringfügig ist. Die Ölpreise haben sich bereits teilweise erholt: In den kommenden Monaten dürften sie wieder einen positiven Beitrag leisten. Dasselbe gilt für die Industriemetallmärkte: Die derzeit niedrigere Headline-Inflation (+0,1% gegenüber dem Vorjahr in den USA) wird vermutlich nicht von Dauer sein. Die zweite Konsequenz ist, dass mit dem Rückgang der globalen Nachfrage die Produktionskapazität erheblich zurückgegangen ist. In den USA sank die Kapazitätsauslastungsrate der Wirtschaft im April auf 64%, mit einem zaghaften Anstieg auf 64,8% im Mai. Die gleiche Zahl erreichte in der Eurozone 69,7%, allerdings mit einer gewissen Disparität: Diese Rate reicht von 56,7% für Irland bis 77% für Finnland. Diese beträchtliche Konjunkturflaute ist gewöhnlich ein Hinweis auf eine rückläufige Inflation in der Zukunft: Längerfristig ist laut der Wirtschaftstheorie die Stärke der zugrunde liegenden Wirtschaft, insbesondere die Wachstumsrate der Löhne, eng mit der Wachstumsrate der Preise verbunden. Die allgemeine Vorsicht der Unternehmen, die zahlreichen temporären Entlassungsprogramme und die Unsicherheit, die sich aus der Einzigartigkeit der gegenwärtigen Situation ergibt, machen diese makroökonomische Komponente der Inflation unsicher. Diese beiden Effekte würden im Falle einer „normalen“ Rezession gelten, d.h. einer Rezession, die von der Wirtschaft selbst ausgeht und nicht davon, dass jemand im März einfach den „Stopp“-Knopf gedrückt hat. Im Zuge des Wiederauflebens der Weltwirtschaft halten wir es für unerlässlich, auf die Inflationsrate zu achten. Wir sehen hier zwei dynamische Entwicklungen und zugleich ein fehlendes Stück in diesem Deflationspuzzle. Zuerst das fehlende Stück: Eine klar definierte Deflation erfordert einen Rückgang des Lohnwachstums. In den USA z.B. liegt einer der zuverlässigsten Indikatoren des Lohnwachstums der Atlanta Fed nach wie vor bei etwa 3,5% für Arbeitnehmer, die in Beschäftigung geblieben sind. Dies ist eine wesentliche längerfristige Inflationsquelle, und dürfte auch in naher Zukunft die Inflation positiv beeinflussen. Daher ist es unerlässlich, den Rückgang der Arbeitslosenquoten zu beobachten, um sich ein Bild von der Entwicklung dieser Reflation zu machen. Zweitens, und wie bereits erwähnt, erwarten wir eine V-förmige Erholung. Diese Ansicht wird durch die jüngste Entwicklung unserer Growth Newscaster- und Nowcaster-Indikatoren gestützt. Die Wachstumsdaten zeigen nun deutliche Anzeichen einer Verbesserung, wobei 59% der Daten in beiden Indikatoren gegenüber 25% Ende April gestiegen sind. Diese makroökonomische Verbesserung dürfte die Rohstoffmärkte weiter beleben: Seit Beginn der COVID-19-Krise hat sich der Energiemarkt weltweit um 43% erholt, während Industriemetalle um 15% zugelegt haben. Die Wirtschaftssektoren, die sich am schnellsten erholen, sind – nicht überraschend – der dauerhafte und nicht langlebige Verbrauch, insbesondere in den USA. Auch hier sollten die Wachstumskräfte der Konjunkturflaute entgegenwirken. Wir sind der Meinung, dass die wirtschaftliche Schwäche nur vorübergehend sein sollte. Die Inflationsdaten erreichten am 18. Mai ihren Tiefststand, während die Nachrichtendaten bereits vorher zu steigen begannen. Inzwischen verbessern sich etwa 70% der Daten, und zumindest in den USA ist ein breit angelegter Beitrag der verschiedenen Komponenten der Inflation zu verzeichnen. Betrachtet man schließlich die Inflationsdaten schlechthin, so verbirgt sich hinter der US-Kerninflation von 1% im Jahresvergleich eine bemerkenswerte Inflationsrate bei der medizinischen Versorgung von 6% und bei Lebensmitteln von 3%. Der Wohnungsbau hat etwas an Schwung verloren, aber insgesamt haben bisher nur die rohstoffbezogenen Inflationskomponenten Anzeichen einer Deflation gezeigt. Wo liegen nun die Herausforderungen bei Investments in diese konjunkturelle Reflation? Die Hauptfrage ist, wie viel von dieser Reflation bereits eingepreist ist. Inflations-Breakevens sind ein guter Indikator, um zu beurteilen, wie die Anleger über den künftigen Inflationsverlauf denken, da sie den Renditeunterschied zwischen nominalen und inflationsgebundenen Wertpapieren widerspiegeln. Während makroökonomischer Schocks und anschließenden deflationären Bedingungen neigen Break-evens dazu, sich schnell an sich verschlechternde Inflationserwartungen anzupassen. Während der Krise fielen die kurzfristigen Inflationsbreakevens in den USA zum ersten Mal seit 2008 tief in den negativen Bereich. Sie stürzten von 1,3% auf -1,3% ab, ein klares Signal, dass die Finanzwelt zumindest für die nächsten 12 Monate eine Deflation befürchtete. Gleichzeitig fielen auch die langfristigen Breakevens beträchtlich, jedoch in geringerem Maße als in 2008 (die US 10-Jahre Breakevens fielen 2020 um 1,16% gegenüber 1,80% im Jahr 2008). Wie bei anderen makrogetriebenen Anlagen hat die Erholung in letzter Zeit an Zugkraft gewonnen, und das Tempo des Aufschwungs ist bei langfristigen Breakevens in etwa vergleichbar mit dem von 2008, bei kurzfristigen Laufzeiten schneller, wobei der 1-Jahres-Breakeven in den USA nun fast wieder das Niveau vor der Krise erreicht hat. Was die Bewertungen betrifft, so sehen die aktuellen Preise im Vergleich zur realisierten Inflation recht teuer aus: Der Core-PCE, die von der Fed bevorzugte Kennzahl, ist auf knapp 1% zurückgegangen, während die Erwartungen jetzt 1,25% für das kommende Jahr und durchschnittlich 1,6% über einen Zeithorizont von zehn Jahren betragen. Vorerst verhindert dieses Bewertungselement, dass wir bei Real Assets allgemein positiv werden: Dasselbe gilt für Energie und Industriemetalle. Die realen Vermögenswerte haben sich bereits von einem großen Teil ihres Rückgangs erholt, während sie durch ihren Carry Anzeichen aufweisen, dass sie teuer sind: Somit bleiben wir vorerst leicht untergewichtet bei Sachwerten. Die sich derzeit vollziehende makroökonomische Erholung zusammen mit der Stimmungsverbesserung hat uns dazu veranlasst, die meisten unserer Short Real Assets Überzeugungen in unserer dynamischen Allokation zu eliminieren. Um dies weiter voranzutreiben, müssten wir weitere makroökonomische Fortschritte erkennen, da in naher Zukunft Gegenwind auf realen Vermögenswerten lasten könnte, wie etwa die sehr hohe Sparquote in den USA: So weit sind wir noch nicht.What’s Next?

Die zwei typischen deflationären Kräfte

Die Reflation scheint im Gange zu sein

Breakevens sehen gut aus, sind aber teuer, wie die meisten Real Assets

Unigestion Nowcasting

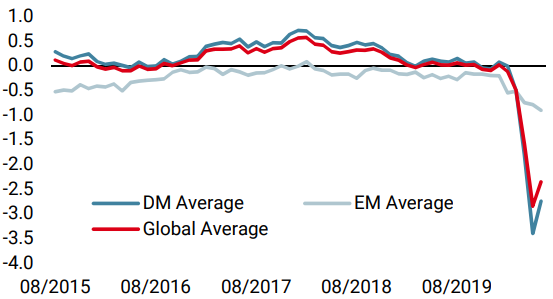

Wachstums Nowcaster

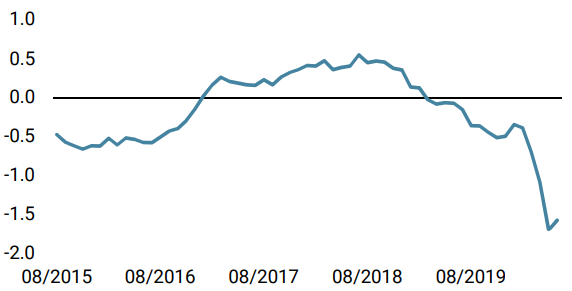

Inflations Nowcaster

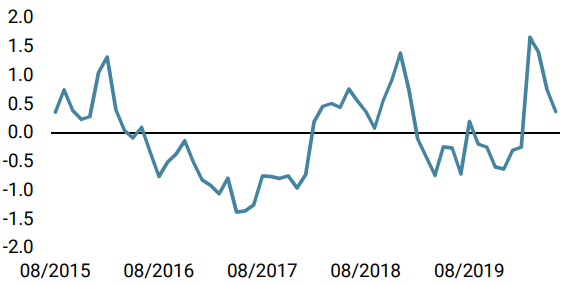

Marktstress Nowcaster

Wöchentliche Veränderung

- Unser World Growth Nowcaster stieg in der vergangenen Woche an, nachdem die Daten aus den USA und China zunahmen.

- Unser World Inflation Nowcaster stieg ebenfalls an, hauptsächlich aufgrund von US-Daten.

- Der Market Stress Nowcaster fiel letzte Woche, da Liquidität, Volatilität und Spreads gemeinsam zurückgingen.

Quellen: Unigestion, Bloomberg. Stand: 22. Juni 2020.

Wichtige Hinweise

Dieses Material wird Ihnen vertraulich zur Verfügung gestellt und darf weder ganz noch teilweise verteilt, veröffentlicht, vervielfältigt oder gegenüber Dritten offengelegt werden.

Die in diesem Material präsentierten Informationen und Daten können sich auf generelle Marktaktivitäten oder Branchentrends beziehen, sie sind jedoch nicht als Grundlage für Prognose-, Analyse- oder Anlageberatungszwecke vorgesehen. Diese Informationen und Daten sind keine Finanzwerbung und stellen kein Angebot, keine Aufforderung und keine Empfehlung irgendeiner Art für Anlagen in den Strategien oder in den betreffenden Anlageinstrumenten dar. Einige der Anlagestrategien, die hierin beschrieben sind oder auf die verwiesen wird, gelten als hochriskante und nicht leicht realisierbare Anlagen, die wesentlichen und plötzlichen Verlusten unterworfen sein können, einschließlich eines kompletten Verlusts des Anlagewerts.

Unabhängig von dem Datum, an dem Sie möglicherweise auf diese Informationen zugreifen, stellen die in diesem Material zum Ausdruck gebrachten Anlageüberzeugungen, Wirtschafts- und Marktansichten oder Analysen die Einschätzung von Unigestion zum Publikationsdatum dar. Für die Richtigkeit dieser zum Ausdruck gebrachten Überzeugungen und Ansichten gibt es keine Garantie, und diese stellen keine vollständige Beschreibung der betreffenden Wertpapiere, Märkte und Entwicklungen dar. Alle an dieser Stelle zur Verfügung gestellten Informationen können ohne Vorankündigung geändert werden. Sofern vorliegendes Dokument Aussagen über die Zukunft enthält, handelt es sich um zukunftsgerichtete Informationen, die mehreren Risiken und Unwägbarkeiten unterliegen, einschließlich der Auswirkungen von Konkurrenzprodukten, Marktakzeptanz- und sonstiger Risiken, wobei diese Aufzählung keinen Anspruch auf Vollständigkeit erhebt.

Die Daten und grafischen Informationen in diesem Dokument dienen ausschließlich Hinweiszwecken und stammen unter Umständen aus externen Quellen. Obwohl wir die von öffentlichen Quellen und Drittquellen bezogenen Informationen für zuverlässig halten, haben wir diese nicht unabhängig verifiziert und können deren Richtigkeit oder Vollständigkeit daher nicht gewährleisten. Folglich übernimmt Unigestion diesbezüglich weder eine ausdrückliche noch eine stillschweigende Gewährleistung oder Garantie, so dass jedwede Haftung

hierfür ausgeschlossen ist. Sofern keine anderslautenden Angaben gemacht werden, stammen die Daten und Informationen von Unigestion. Die frühere Wertentwicklung ist kein Indikator für die zukünftige Wertentwicklung. Alle Anlagen sind mit Risiken verbunden, einschliesslich des Risikos eines Gesamtverlusts für den Anleger.

Unigestion SA wird von der Eidgenössischen Finanzmarktaufsicht (FINMA) reguliert. Unigestion (UK) Ltd wurde von der Financial Conduct Authority (FCA) zugelassen und reguliert und durch die SEC registriert. Unigestion Asset Management (France) SA wird von der „Autorité des Marchés Financiers“ (AMF) reguliert. Unigestion (Luxembourg) SA ist ein Verwalter alternativer Investmentfonds, der von der Commission de Surveillance du Secteur Financier (CSSF) gemäß dem Luxemburgischen Gesetz vom 12. Juli 2013 über alternative Investmentfonds zugelassen ist. Unigestion Asset Management (Canada) Inc, (UAMC) mit Niederlassungen in Toronto und Montreal unterliegt in Kanada der Aufsicht durch die Wertpapieraufsichtsbehörden der nachstehend genannten Provinzen, in denen das Unternehmen operiert: Ontario, Quebec; Alberta, Manitoba, Saskatchewan, Nova Scotia, New Brunswick und British Columbia. Die Hauptaufsichtsbehörde ist die Ontario Securities Commission. Unigestion Asia Pte Ltd wird in Singapur durch die MAS als Lizenznehmer von Capital Market Services (CMS) und Exempt Financial Adviser gemäß dem Securities and Futures Act und dem Financial Advisers Act reguliert.

Es wurde kein Wertpapierprospekt bei einer kanadischen Wertpapieraufsichtsbehörde eingereicht, um die Voraussetzungen für den Vertrieb von Anteilen an diesen Fonds zu erfüllen, und keine dieser Behörden hat sich zu diesen Wertpapieren geäußert. Dementsprechend dürfen die Fondsanteile in Kanada nur zulässigen Kunden, die von der wertpapierrechtlichen Prospektpflicht befreit sind, angeboten oder an diese vertrieben werden, wenn ein solches Angebot oder ein solcher Vertrieb ansonsten gesetzlich verboten ist. Alle Anleger müssen sich das entsprechende Angebotsmemorandum, das zusätzliche Informationen zur Beurteilung einer Anlage und wichtige Angaben über die Risiken, Kosten und Gebühren enthält, beschaffen und sorgfältig durchlesen.

Uni-Global – Cross Asset Navigator ist ein Teilfonds der Luxemburger Uni-Global SICAV, die der Richtlinie OGAW IV, Teil I entspricht. Dieser Teilfonds ist derzeit in Österreich, Belgien, Dänemark, Finnland, Frankreich, Deutschland, Irland, Italien, Luxemburg, den Niederlanden, Norwegen, Spanien, Großbritannien, Schweden und der Schweiz zum Vertrieb zugelassen. In Italien kann dieser Teilfonds nur an qualifizierte Anleger im Sinne von Art. 100 D. Leg. 58/1998 vertrieben werden. In Ländern, in denen das Angebot oder der Vertrieb des Teilfonds gesetzlich verboten ist, dürfen seine Anteile weder angeboten noch vertrieben werden. Investoren müssen sich den Verkaufsprospekt, der zusätzliche Informationen zur Beurteilung einer Anlage und wichtige Angaben über die Risiken, Kosten und Gebühren enthält, beschaffen und ihn sorgfältig durchlesen. Sofern nichts anderes angegeben ist, wird die Performance in USD nach Abzug der Gebühren ausgewiesen und berücksichtigt weder Provisionen noch Gebühren, die zum Zeitpunkt der Zeichnung oder der Rücknahme von Anteilen berechnet werden.