Nach den enormen geld- und fiskalpolitischen Impulsen im Zuge der Pandemie und dem daraus resultierenden Wirtschaftsboom stieg das Inflationsrisiko erheblich an, was die Notenbanken zur Erkenntnis zwang, dass die Inflation nicht nur vorübergehend ist. Obwohl der Kurs der Zentralbanken eindeutig ist, ist er bei weitem nicht gleich, und die Maßnahmen sind weltweit sehr unterschiedlich. Viele Zentralbanken der Schwellenländer haben ihre Geldpolitik bereits erheblich gestrafft, um die inflationären Kräfte zu bekämpfen. Die Zentralbanken der Industrieländer haben sich jedoch Zeit gelassen und erst kürzlich begonnen, ihren Ton zu ändern. Das Timing dieses Kurswechsels wurde durch das jüngste Erscheinen der neuen Omikron-Variante des Covid noch verschärft. Was können wir von den Zentralbanken in Zukunft erwarten?

Spotlight

What’s Next?

Zentralbanken nach der Pandemiekrise

Definitionsgemäß ist eine Zentralbank dafür zuständig, das Geldsystem und die Geldpolitik eines Landes zu überwachen, die Geldmenge zu regulieren und die Preisstabilität zu gewährleisten sowie langfristige Zinssätze zu regulieren. Je nach Region konzentrieren sich einige mehr auf die Beschäftigung, andere auf die Inflation, wobei die meisten heute ein doppeltes Mandat haben und versuchen, das richtige Gleichgewicht zwischen beiden zu finden.

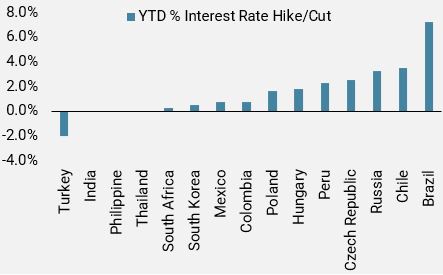

Die Folgen der Covid-Krise letztes Jahr führten zu verschiedenen Maßnahmen der Notenbanken und Regierungen – einige waren bei der Unterstützung ihrer Volkswirtschaften deutlich proaktiver, so dass der Weg zur Normalisierung von großen Unterschieden geprägt war. In den Schwellenländern kamen diese Unterschiede in beispiellosem Ausmaß zum Tragen. So hat die brasilianische Zentralbank (COPOM) die Zinssätze bisher allein in diesem Jahr um 725 Basispunkte angehoben und weist auf weitere Anhebungen hin, um die zweistellige Inflation aggressiv zu bekämpfen. Die indische Zentralbank (Reserve Bank of India, RBI) hingegen hat die Zinssätze bislang auf dem historisch niedrigen Niveau von 4 % gehalten, um das Wirtschaftswachstum weiter anzukurbeln, nachdem sie von der Pandemie besonders hart getroffen wurde. Die Türkei, die unter den Schwellenländern eine der höchsten Inflationsraten aufweist, wählte einen ganz anderen Kurs und beschloss, die Zinsen zu senken – ein kostspieliger Fehler, der die türkische Lira trotz zahlreicher Interventionen der Zentralbank am Devisenmarkt im laufenden Jahr um über 50 % abstürzen ließ. Ein weiterer Ausreißer ist China, das derzeit die Zinsen lockert, während der Rest der Welt zu einer Straffung übergegangen ist. Schwellenländer sind seit langem gezwungen, die Inflation zu „managen“, im Gegensatz zu den Industrieländern, wo die Inflation tendenziell etwas sanfter ist. Dennoch sind die Schwellenländer eine gute Fallstudie, um die starke Diskrepanz der Reaktionen der Zentralbanken zu veranschaulichen, die sich wahrscheinlich weiter ausweiten wird. Die Botschaft ist jedoch klar: Die Normalisierung beginnt, und die lockere Haltung nimmt weltweit langsam, aber sicher ab, wie in Abbildung 1 illustriert.

Abbildung 1: Schwellenländer YTD % Zinserhöhung/-senkung

Quelle: Unigestion, Bloomberg, Stand: 15.12.2021

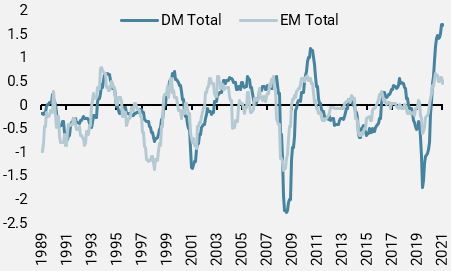

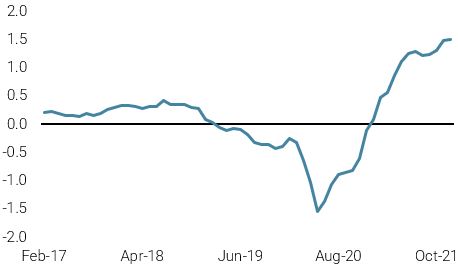

Inflation: Nach mehr als einem Jahrzehnt der Deflation / niedrigen Inflation in den Industrieländern hat die Inflation ein beispielloses Comeback erlebt. Seit Ende 2020 weisen wir darauf hin, dass der Inflationsdruck nicht „vorübergehend“ ist, da die Nachfrageerholung seit der Krise auf Angebots- und Arbeitskräfteengpässe trifft. Unsere Inflations-Nowcaster haben diese „Reflation“ sowohl für die Industrieländer als auch für die Schwellenländer sehr früh erkannt, die sich später zu einer regelrechten „Inflations-Story“ entwickelt hat.

Viele Zentralbanker der Industrieländer haben diese Ansicht im Laufe des Jahres in Frage gestellt, zumindest bis vor kurzem. Die US-Notenbank Federal Reserve (Fed) machte schließlich Ende November eine Kehrtwende, als Jerome Powell bemerkte, es sei wahrscheinlich an der Zeit, das Wort „vorübergehend“ für die Inflation zu streichen. Der Chefvolkswirt der Bank of England (BOE), Huw Pill, sagte kürzlich: „Das Gleichgewicht der Risiken verschiebt sich derzeit in Richtung großer Sorgen über die Inflationsaussichten, da sich die derzeitige Inflationsstärke als länger anhaltend herausstellen“. Die Europäische Zentralbank (EZB) gestand jüngst ein, dass die Inflation in der Eurozone länger als erwartet hoch bleiben wird, geht aber davon aus, dass sie mittelfristig unter ihr Ziel von 2 % fallen wird. Der Normalisierungsprozess in den Industrieländern ist bisher langsam verlaufen, insbesondere im Vergleich zu den Schwellenländern. Einige Zentralbanken der Industrieländer sind jedoch einen Schritt voraus. Im September letzten Jahres hob Norwegen als erster Staat die Zinssätze an und erklärte, dass es angesichts der sich verbessernden Wirtschaft angebracht sei, mit einer schrittweisen Normalisierung zu beginnen. In der letzten Woche erfolgte eine weitere Anhebung um 25 Basispunkte. Auch Neuseeland erhöhte die Zinsen zweimal um 25 Basispunkte, um den Inflationsdruck einzudämmen.

Abbildung 2: Inflations- Nowcaster der Industrie- und Schwellenländer:

Quelle: Unigestion, Bloomberg, Stand: 15.12.2021

Sofern keine weiteren Krisen/Extremereignisse eintreten, ist mit einer Fortsetzung dieser geldpolitischen Normalisierung bis ins nächste Jahr hinein zu rechnen. Dennoch sehen wir den makroökonomischen Kontext im Jahr 2022 als schwierig für den Beginn eines größeren Zinserhöhungszyklus an, was uns in Widerspruch zum aktuellen Pricing der Märkte, insbesondere der Fed, bringt.

Wir glauben, dass die Inflation im nächsten Jahr ihren Höhepunkt erreichen wird, zumal die Sparraten deutlich zurückgegangen sind und kein nennenswerter Nachholbedarf besteht. Gleichzeitig werden neue Kapazitäten in Betrieb genommen, und wir gehen davon aus, dass sich die Versorgungsengpässe zu Beginn des nächsten Jahres entspannen werden. Angesichts des großen Anteils von Lebensmitteln, Energie und anderen Rohstoffen an der Gesamtinflation ist es unwahrscheinlich, dass wir im nächsten Jahr den gleichen Preisdruck erleben werden, es sei denn, es kommt zu einem enormen Anstieg bei diesen Kernkomponenten. Dafür spricht auch, dass an vielen Rohstoffmärkten das Angebot die Nachfrage bereits übersteigt oder steigende Lagerbestände in den Terminkurven zu erkennen sind, die sich derzeit in Backwardation befinden. Dies sollte den Zentralbanken Spielraum geben, um politische Veränderungen durchlaufen zu lassen und ihre Auswirkungen zu bewerten, bevor sie weitere aggressive Straffungsmaßnahmen ergreifen.

Covid-Unsicherheit bringt Zentralbanken nicht aus dem Konzept

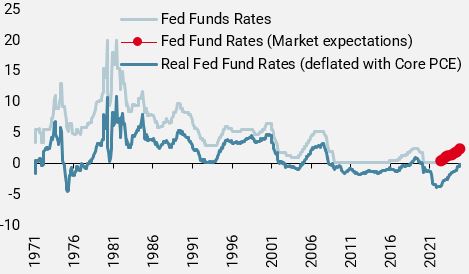

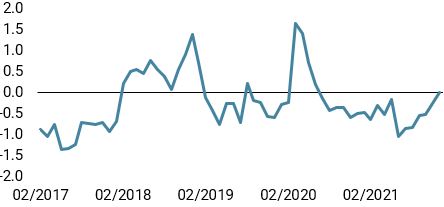

Interessanterweise kommt die jüngste hawkishe Wende der Fed zu einem ungünstigen Zeitpunkt, da Unsicherheit über eine weitere neue Covid-Variante – Omikron – aufkommt. Bis zur letzten Dezembersitzung des FOMC letzte Woche war die Fed weit „hinter der Kurve“ zurückgeblieben, als sie sich dem Markt Pricing anpasste, indem sie das Tempo der Asset-Käufe auf 30 Mrd. USD pro Monat reduzierte, die somit im März 2022 enden werden. Das aktualisierte Dotplot zeigt, dass die mediane Zinsprognose für das nächste Jahr bei drei Erhöhungen liegt und für 2023 in etwa gleich bleibt. Die Botschaft während der Pressekonferenz war klar: Stärker als erwartete Inflations- und Beschäftigungsdaten verringerten den Bedarf an „Easy Money“. Wir glauben, dass das Pricing der Fed-Zinserhöhungen derzeit zu aggressiv ist. Die Geschichte zeigt, dass die Fed in den letzten Jahren eher vorsichtig war, als aggressiv zu straffen. Darüber hinaus ist der Endsatz der Fed, der zwischen 2 % und 2,5 % liegt, einer der niedrigsten in der Geschichte und somit unterstützend für die Gesamtwirtschaft. Schließlich sind die Aufwärtsrevisionen für VPI und Wachstum für 2022 und 2023 eher gering und spiegeln unsere Ansicht wider, dass die Inflation ihren Höhepunkt früher erreichen und sich allmählich dem Inflationsziel annähern dürfte. Nach dem jüngsten Dotplot und der Wirtschaftsprognose dürften die Realzinsen am Ende des Straffungszyklus negativ bleiben, was auch das erste Mal in der Geschichte sein könnte.

Daher sind wir trotz der insgesamt hawkishen Schlagzeilen der Ansicht, dass das Umfeld für die Märkte und die makroökonomische Dynamik günstig bleiben dürfte. Die Omikron-Variante könnte bei einer Verschlechterung der Lage für einige Zentralbanken auch dovish wirken. Obwohl sich die Delta-Variante vom August 2021 letztlich nicht als Wendepunkt für die Wirtschaft und die Märkte erwies, reagieren einige Zentralbanken auf solche Ereignisse stärker. Man erinnere sich an die Reserve Bank of New Zealand (RBNZ), die beschloss, eine vollständig eingepreiste Zinserhöhung aufgrund der Entdeckung einiger Delta-Varianten zu verschieben. In der letzten Woche jedoch beschloss die BOE trotz der Omikron-Variante, die sich im Vereinigten Königreich wie ein Lauffeuer verbreitete, endlich abzudrücken und ihre erste Anhebung um 25 Basispunkte vorzunehmen, wobei sie hinzufügte, dass die neue Variante den Inflationsdruck weiter erhöhen könnte. Trotz der gestiegenen kurzfristigen Unsicherheit glauben wir, dass die Omikron-Variante angesichts der derzeit verfügbaren Informationen und des hohen Anteils an geimpften Menschen in den Industrieländern den Normalisierungskurs der Zentralbanken nicht stören wird.

Abbildung 3: Erwarteter Kurs der FED und aktuelles Marktpricing:

Quelle: Unigestion, Bloomberg, Stand: 15.12.20211

Risiken für unser Kernszenario

2022 wird die Überwachung der Realzinsen und Zinskurven von entscheidender Bedeutung sein, um zu beurteilen, inwieweit die von den weltweit wichtigsten Notenbanken erwartete Straffung den Aufwärtstrend sowohl bei den Gewinnen als auch bei den Renditen für Growth- und Real Assets beeinträchtigen könnte. Ein schnelleres Tapering zusammen mit einem Inflationsrückgang würde die Realzinsen in die Höhe treiben und die Bewertungen für wachstumsorientierte Assets belasten. Wie bereits erwähnt, gehen wir davon aus, dass die Inflation im nächsten Jahr ihren Höhepunkt erreichen wird. Sollte dies jedoch später als von uns erwartet eintreten, könnten die Zentralbanken die Zinsen aggressiver straffen, was erhebliche Folgen für die Märkte hätte, wo sowohl die Bewertungen als auch der Leverage hoch sind. Ein weiteres Risiko wäre Covid, falls die Wirksamkeit der Impfstoffe nachlässt und neue und gefährlichere Varianten die Regierungen zu drastischen Maßnahmen wie Lockdowns zwingen, was die wirtschaftliche Erholung beeinträchtigen würde. In einem solchen Szenario würden die Zentralbanken von ihrem jüngsten hawkishen Kurs abrücken und zu einer massiven Stimulierung zurückkehren, um eine Deflation und eine Welle von Zahlungsausfällen zu vermeiden, was die Anleiherenditen deutlich nach unten treiben würde.

Fazit

Die Zentralbanken stehen nach einer beispiellosen Periode ultralocker Geldpolitik wieder im Rampenlicht. Wir glauben, dass das aktuelle Pricing am Markt zu hoch ist, und erwarten weniger Zinserhöhungen als angenommen, vor allem von der FED, da die Inflation ihren Höhepunkt erreichen dürfte. Für 2022 bevorzugen wir daher säkulare Growth- und Quality Werte zu Lasten von Value. Was die Reflation und die realen Assets betrifft, so haben wir, nachdem wir mehrere Monate lang bei Inflations-Breakeven exponiert waren, einige Gewinne mitgenommen, da wir der Meinung sind, dass das aktuelle Pricing die Fortsetzung des Inflationsdrucks zu „perfekt“ abbildet. Für unser Kernszenario sehen wir zwei Hauptrisiken: 1) eine schnellere Normalisierung 2) Covid bedroht erneut die Erholung/Normalisierung.

Unigestion Nowcasting

Wachstums Nowcaster

Inflations Nowcaster

Marktstress Nowcaster

Wöchentliche Veränderung

- Letzte Woche war unser World Growth Nowcaster stabil, die Indikatoren der meisten Länder blieben unverändert.

- Unser World Inflation Nowcaster stieg wegen des höheren Inflationsdrucks in den USA und Australien leicht an.

- Unser Marktstress-Nowcaster war stabil, wobei die Volatilität erhöht blieb und die Spreads bisher nicht zurückgegangen sind.

Quellen: Unigestion. Bloomberg, Stand: 17. Dezember 2021.

Wichtige Hinweise

Dieses Dokument wird Ihnen auf vertraulicher Basis zur Verfügung gestellt und darf weder ganz noch teilweise an andere Personen verteilt, veröffentlicht, reproduziert oder weitergegeben werden.

Die in diesem Dokument dargestellten Informationen und Daten können allgemeine Marktaktivitäten oder Branchentrends erörtern, sind jedoch nicht als Prognose, Forschung oder Anlageberatung zu verstehen. Es handelt sich nicht um eine Finanzwerbung und stellt kein Angebot, keine Aufforderung oder Empfehlung irgendeiner Art dar, in die Strategien oder in die Anlagevehikel zu investieren, auf die es sich bezieht. Einige der hierin beschriebenen oder angedeuteten Anlagestrategien können als hochriskante und nicht ohne weiteres realisierbare Anlagen betrachtet werden, bei denen es zu erheblichen und plötzlichen Verlusten bis hin zum Totalverlust der Anlage kommen kann.

Die in diesem Dokument zum Ausdruck gebrachten Anlageansichten, Wirtschafts- und Marktmeinungen oder -analysen geben die Einschätzung von Unigestion zum Zeitpunkt der Veröffentlichung wieder, ohne Rücksicht auf das Datum, an dem Sie auf die Informationen zugreifen können. Es gibt keine Garantie dafür, dass diese Ansichten und Meinungen richtig sind, noch erheben sie den Anspruch, eine vollständige Beschreibung der Wertpapiere, Märkte und Entwicklungen zu sein, auf die in diesem Dokument Bezug genommen wird. Alle hier bereitgestellten Informationen können ohne vorherige Ankündigung geändert werden. Soweit dieser Bericht zukunftsgerichtete Aussagen enthält, sind diese Aussagen zukunftsgerichtet und unterliegen einer Reihe von Risiken und Unwägbarkeiten, einschließlich, aber nicht beschränkt auf die Auswirkungen von Konkurrenzprodukten, Marktakzeptanzrisiken und anderen Risiken.

Die hierin enthaltenen Daten und grafischen Informationen dienen lediglich der Information und können aus Quellen Dritter stammen. Obwohl wir die aus öffentlichen und Drittquellen stammenden Informationen für zuverlässig halten, haben wir sie nicht unabhängig verifiziert und können daher nicht für ihre Richtigkeit oder Vollständigkeit garantieren. Infolgedessen gibt Unigestion in dieser Hinsicht weder eine ausdrückliche noch eine stillschweigende Zusicherung oder Gewährleistung ab, und es wird keine Verantwortung oder Haftung übernommen. Sofern nicht anders angegeben, ist die Quelle Unigestion. Die Wertentwicklung in der Vergangenheit ist kein Indikator für die zukünftige Wertentwicklung. Alle Investitionen beinhalten Risiken, einschließlich des Totalverlustes für den Anleger.

Unigestion SA ist von der Eidgenössischen Finanzmarktaufsicht (FINMA) zugelassen und reguliert. Unigestion (UK) Ltd. ist von der britischen Financial Conduct Authority (FCA) autorisiert und reguliert und ist bei der Securities and Exchange Commission (SEC) registriert. Unigestion Asset Management (France) S.A. ist zugelassen und wird reguliert durch die französische „Autorité des Marchés Financiers“ (AMF). Unigestion Asset Management (Canada) Inc. mit Niederlassungen in Toronto und Montreal ist in neun kanadischen Provinzen als Portfoliomanager und/oder Exempt Market Dealer sowie in Ontario und Quebec als Investmentfondsmanager registriert. Seine Hauptaufsichtsbehörde ist die Ontario Securities Commission (OSC). Unigestion Asset Management (Düsseldorf) SA wird von der „Autorité des Marchés Financiers“ (AMF) und der „Bundesanstalt für Finanzdienstleistungsaufsicht“ (BAFIN) mitreguliert.