Die Zentralbanken rückten in den letzten Wochen wieder in den Mittelpunkt, da die Inflationserwartungen weiter stark anstiegen und die Anleger begannen, eine schnellere Anpassung der Geldpolitik einzupreisen. Die Äußerungen der Zentralbanken über „ein vorübergehendes inflationäres Umfeld “ und deren geduldige Haltung zu künftigen geldpolitischen Maßnahmen werden angesichts der vorliegenden Daten von den Marktteilnehmern in Frage gestellt. Warum halten die Notenbanker angesichts des wirtschaftlichen Umfelds an ihren überraschend dovishen Überzeugungen fest, und was können wir mittelfristig von den großen Zentralbanken erwarten?

Surprise, Surprise

What’s Next?

Makrotrends bleiben unverändert

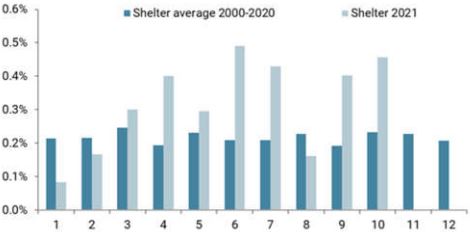

Was sich in letzter Zeit nicht geändert hat, ist die Dynamik der Makrodaten: Die Inflation zieht weiter an, und das Wachstum stabilisiert sich in den entwickelten Ländern weiterhin über dem Trendniveau. In den USA übertrafen (wieder einmal) die jüngsten Verbraucherpreisdaten für Oktober die Erwartungen: Die Inflation stieg im Jahresvergleich um 6,2 % und damit auf den höchsten Stand seit Dezember 1990, während die Kerninflation mit 4,6 % mehr als doppelt so hoch ist wie das langfristige Ziel der Fed von 2 %. Letzteres ist besonders besorgniserregend, da die Faktoren, die bei dieser Kerninflationsrate eine Rolle spielen, weniger volatil sind und länger andauern als bei der Gesamtinflationsrate, die von zyklischen Faktoren wie den Energiepreisen bestimmt wird. Unterkunft, die größte Komponente der Kerninflation – und die größte Ausgabe der meisten Normalverbraucher – verzeichnete im Oktober erneut einen überdurchschnittlichen Anstieg, was zeigt, dass der Trend weiterhin stark und dauerhaft ist.

Abbildung 1: Die Inflation der Unterkunft ist ungebrochen

Quelle: Bloomberg, Unigestion, Stand: 11. November 2021.

Unser firmeneigener Inflation Nowcaster, der das mittelfristige Risiko einer Inflationsüberraschung misst, hat Anfang 2021 korrekt erkannt, dass steigende Preise sowohl eine Überraschung als auch ein Problem werden könnten. Die Tatsache, dass der Indikator noch nicht von seinen extremen Niveaus abgefallen ist und weiter nach oben drängt, veranlasst uns zu der Annahme, dass die Anleger (und Zentralbanker) von der Dauer des derzeitigen Inflationsumfelds überrascht sein könnten.

Die Zentralbanken sind erstaunlich dovish

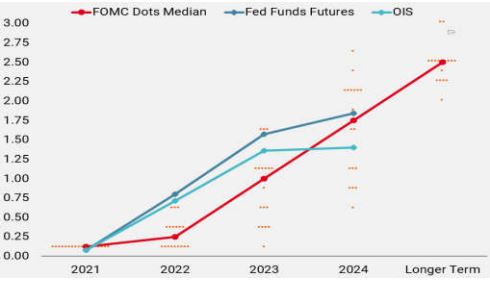

Die Ergebnisse der jüngsten geldpolitischen Sitzungen der Fed, der BOE und anderer Zentralbanken waren für die Anleger eine Überraschung. In der Tat hatten die Anleger mit einer zunehmend hawkishen Ausrichtung der Geldpolitik gerechnet. Die Fed blieb jedoch trotz des mit Spannung erwarteten Tapering der Asset-Käufe bei ihrer lockeren Haltung zur Inflation, während die BOE die Zinssätze nicht anhob, obwohl dies so gut wie beschlossene Sache war. Die Märkte hatten künftige Zinserhöhungen bereits eingepreist, und die Zinskurven hatten sich entsprechend angepasst, so dass sich die Gelegenheit bot, einen weiteren Schritt in Richtung Straffung zu machen, ohne die Stimmung der Anleger zu erschüttern – eine verpasste Chance.

Doch die Anleger bleiben hartnäckig und preisen für die USA nach wie vor die erste Zinserhöhung ein, sobald das Tapering beendet ist, d.h. Mitte 2022.

Abbildung 2: Marktpricing für Zinserhöhungen bleibt hoch

Quelle: Bloomberg, Unigestion, Stand: 11. November 2021.

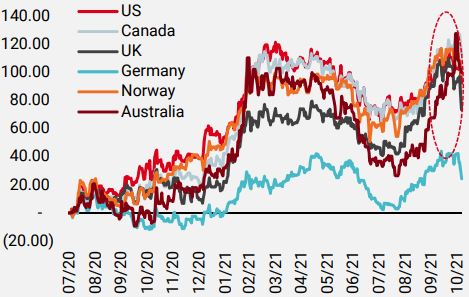

Geht man davon aus, dass die Glaubwürdigkeit das größte Kapital der Zentralbanken ist, so haben sie an dieser Front definitiv Verluste erlitten.

Abbildung 3: Reaktionen der Zinskurven auf die Zentralbanken

Quelle: Bloomberg, Unigestion, Stand: 11. November 2021.

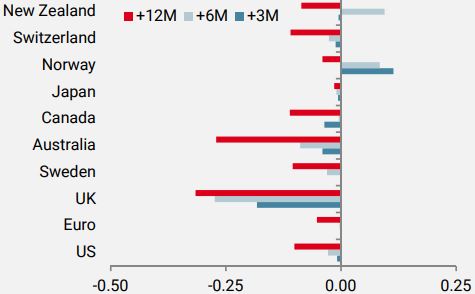

Der Markt wird immer skeptischer, was den vorübergehenden Charakter des aktuellen Inflationsschocks angeht, und je länger die Politiker brauchen, um zu erkennen, dass der Geist bereits aus der Flasche ist, desto länger wird uns der Preisdruck ohne wirksame Gegenmaßnahmen erhalten bleiben. Auch wenn die anfängliche Marktreaktion positiv war, da eine spätere geldpolitische Straffung eine gute Nachricht für die Anleger ist, ist ihre vermeintliche Selbstgefälligkeit in Sachen Inflation über einen etwas längeren Zeithorizont negativ.

Abbildung 4: Veränderungen der Zinserhöhungserwartungen im Wochenvergleich

Quelle: Bloomberg, Unigestion, Stand: 11. November 2021

Mittelfristige Folgen könnten schwer zu bewältigen sein

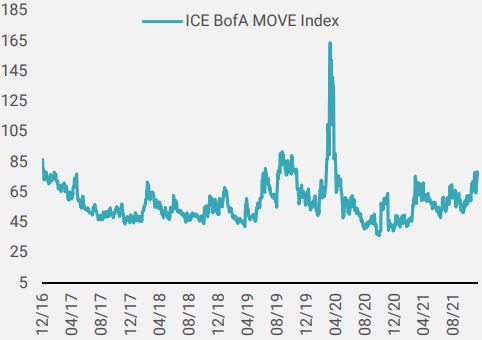

Die zunehmende Divergenz zwischen der wirtschaftlichen Realität und der Geduld der Zentralbanken könnte sowohl für die Main Street als auch für Wall Street negative Folgen haben. Die Sensibilität der Anleger gegenüber den Inflationszahlen hat in den letzten Monaten stark zugenommen, und damit auch die Marktvolatilität, insbesondere bei Anleihen. Der MOVE-Index, der die implizite Volatilität von 1-Monats-Optionen auf mehrere Laufzeiten misst, befindet sich auf dem höchsten Stand seit März 2020, was durch das steigende Risiko eines geldpolitischen Fehlers begünstigt wird. Grundsätzlich sollte das derzeitige Wachstums- und Inflationsniveau (historisch gesehen, in einer Welt vor dem QE) zu einem starken Anstieg der Zinssätze führen, was sich wiederum negativ auf riskante Assets auswirken könnte. Bislang ist nur das Inflationselement eingepreist: Die Breakeven-Kurven befinden sich jetzt auf Mehrjahreshochs, während die Realzinsen auf Mehrjahrestiefs und damit weit im negativen Bereich liegen.

Sobald die Zinssätze nicht mehr künstlich durch die Kaufprogramme der Zentralbanken auf niedrigem Niveau gehalten werden, wäre eine Erholung der Realzinsen ein gutes Zeichen für risikoreiche Assets, da dies auf eine Verbesserung des Wachstums und/oder einen Rückgang der Inflation hindeutet. Dagegen würde sich ein Anstieg der Renditen, der nur durch die Inflationsprämie getrieben wird, negativ auf risikoreiche Assets auswirken.

Abbildung 5: Volatilität von US-Anleihen: MOVE-Index

Quelle: Bloomberg, Unigestion, Stand: 11. November 2021.

Eine rein systematische Bewertung der makroökonomischen Kräfte, die im Spiel sind, sollte zu einer defensiven Haltung bei Staatsanleihen führen, da die Wahrscheinlichkeit einer Normalisierung der Renditen durch den inflationären Druck hoch ist. Dies würde wahrscheinlich mit einer vorsichtigen, aber positiven Neigung zu Growth Assets aufgrund des günstigen Wachstumsumfelds einhergehen.

Wir können die überraschend dovishe Haltung der Zentralbanken als Beleg für die scheinbar unwägbare Gleichung interpretieren, die sie lösen müssen: die Inflation in den Griff zu bekommen, ohne dass der Aufschwung nach der Pandemie entgleist. Dies ist der Grund, den sie alle anführen, um ihre abwartende Haltung zu rechtfertigen. Sie gehen das Risiko einer Inflationsspirale ein, um sicherzustellen, dass das Wachstum sich selbst trägt und Vollbeschäftigung erreicht wird, in der Hoffnung, dass die Angebotsstörungen, die die Preise in die Höhe treiben, auf natürliche Weise bald ein Gleichgewicht erreichen und dann abklingen.

Positiv, solange es anhält

Ob richtig oder falsch, die überraschend lockere Haltung der Zentralbanken hat der Rallye Beine gemacht. Da die akkommodierende Geldpolitik nach wie vor der wichtigste Treiber für die Renditen der Assets ist, der sogar die heiligen Fundamentalfaktoren übertrifft, glauben wir, dass es noch immer angebracht ist, die Situation zu nutzen und sowohl in Risiko- als auch in Sachwerten engagiert zu bleiben. Die Geschichte hat gezeigt, dass der Versuch, die tatsächliche Veränderung der finanziellen Bedingungen von einer akkommodierenden zu einer strafferen Situation zu antizipieren, in der Regel enttäuschende Renditen liefert. Wir prüfen weiterhin die spezifischen Faktoren, die das Risiko einer schnelleren Anpassung der Zentralbanken als erwartet erhöhen könnten.

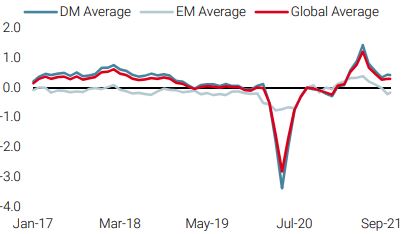

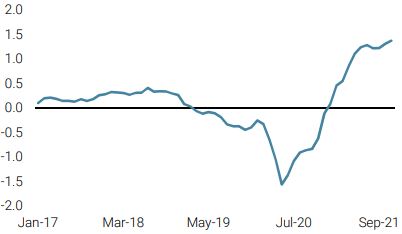

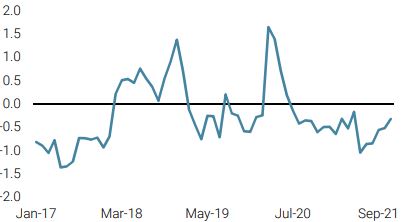

Unigestion Nowcasting

Wachstums Nowcaster

Inflations Nowcaster

Marktstress Nowcaster

Wöchentliche Veränderung

- Letzte Woche gab unser World Growth Nowcaster aufgrund des geringeren europäischen Wachstumsimpulses etwas nach.

- Unser World Inflation Nowcaster stieg leicht an vor allem aufgrund höherer Daten aus Amerika und China.

- Unser Marktstress-Nowcaster stieg leicht an, da die Volatilitäten stiegen und sich die Spreads ausweiteten.

Quellen: Unigestion. Bloomberg, Stand: 12. November 2021.

Wichtige Hinweise

Dieses Dokument wird Ihnen auf vertraulicher Basis zur Verfügung gestellt und darf weder ganz noch teilweise an andere Personen verteilt, veröffentlicht, reproduziert oder weitergegeben werden.

Die in diesem Dokument dargestellten Informationen und Daten können allgemeine Marktaktivitäten oder Branchentrends erörtern, sind jedoch nicht als Prognose, Forschung oder Anlageberatung zu verstehen. Es handelt sich nicht um eine Finanzwerbung und stellt kein Angebot, keine Aufforderung oder Empfehlung irgendeiner Art dar, in die Strategien oder in die Anlagevehikel zu investieren, auf die es sich bezieht. Einige der hierin beschriebenen oder angedeuteten Anlagestrategien können als hochriskante und nicht ohne weiteres realisierbare Anlagen betrachtet werden, bei denen es zu erheblichen und plötzlichen Verlusten bis hin zum Totalverlust der Anlage kommen kann.

Die in diesem Dokument zum Ausdruck gebrachten Anlageansichten, Wirtschafts- und Marktmeinungen oder -analysen geben die Einschätzung von Unigestion zum Zeitpunkt der Veröffentlichung wieder, ohne Rücksicht auf das Datum, an dem Sie auf die Informationen zugreifen können. Es gibt keine Garantie dafür, dass diese Ansichten und Meinungen richtig sind, noch erheben sie den Anspruch, eine vollständige Beschreibung der Wertpapiere, Märkte und Entwicklungen zu sein, auf die in diesem Dokument Bezug genommen wird. Alle hier bereitgestellten Informationen können ohne vorherige Ankündigung geändert werden. Soweit dieser Bericht zukunftsgerichtete Aussagen enthält, sind diese Aussagen zukunftsgerichtet und unterliegen einer Reihe von Risiken und Unwägbarkeiten, einschließlich, aber nicht beschränkt auf die Auswirkungen von Konkurrenzprodukten, Marktakzeptanzrisiken und anderen Risiken.

Die hierin enthaltenen Daten und grafischen Informationen dienen lediglich der Information und können aus Quellen Dritter stammen. Obwohl wir die aus öffentlichen und Drittquellen stammenden Informationen für zuverlässig halten, haben wir sie nicht unabhängig verifiziert und können daher nicht für ihre Richtigkeit oder Vollständigkeit garantieren. Infolgedessen gibt Unigestion in dieser Hinsicht weder eine ausdrückliche noch eine stillschweigende Zusicherung oder Gewährleistung ab, und es wird keine Verantwortung oder Haftung übernommen. Sofern nicht anders angegeben, ist die Quelle Unigestion. Die Wertentwicklung in der Vergangenheit ist kein Indikator für die zukünftige Wertentwicklung. Alle Investitionen beinhalten Risiken, einschließlich des Totalverlustes für den Anleger.

Unigestion SA ist von der Eidgenössischen Finanzmarktaufsicht (FINMA) zugelassen und reguliert. Unigestion (UK) Ltd. ist von der britischen Financial Conduct Authority (FCA) autorisiert und reguliert und ist bei der Securities and Exchange Commission (SEC) registriert. Unigestion Asset Management (France) S.A. ist zugelassen und wird reguliert durch die französische „Autorité des Marchés Financiers“ (AMF). Unigestion Asset Management (Canada) Inc. mit Niederlassungen in Toronto und Montreal ist in neun kanadischen Provinzen als Portfoliomanager und/oder Exempt Market Dealer sowie in Ontario und Quebec als Investmentfondsmanager registriert. Seine Hauptaufsichtsbehörde ist die Ontario Securities Commission (OSC). Unigestion Asset Management (Düsseldorf) SA wird von der „Autorité des Marchés Financiers“ (AMF) und der „Bundesanstalt für Finanzdienstleistungsaufsicht“ (BAFIN) mitreguliert.