Die jüngste Preisentwicklung bei Staatsanleihen war sicherlich eine der rätselhaftesten unter den verschiedenen Asset-Klassen. Alle Faktoren für steigende Zinsen sind vorhanden: starke makroökonomische Nachrichten, positive Risikobereitschaft und teure Bewertungen, aber die Renditen bleiben hartnäckig niedrig. Erwartete UND realisierte Inflation steigen jeden Monat, ohne jegliche Auswirkung auf die Nominalzinsen. Was hindert die Anleger daran, aus Staatsanleihen auszusteigen? Die Zentralbanken. Aber die eigentliche Frage ist: wie lange noch?

Manipulation

What’s Next?

Makrobedingungen verbessern sich weiter

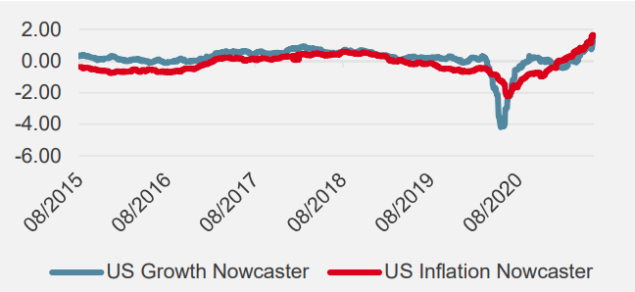

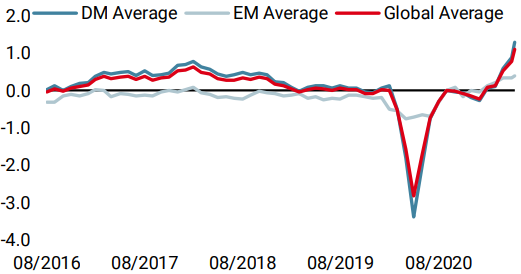

Stark, breit angelegt und steigend. So kann man den aktuellen Makrokontext beschreiben. Unsere Wachstums Nowcaster und Hochfrequenz Newscaster zeigen alle eine überdurchschnittlich starke und sich beschleunigende globale Wirtschaftsdynamik an. Zuletzt gab es solch starke Zahlen Ende 2017 in der so genannten „Goldilocks“-Phase. Die einstigen Erwartungen haben sich in reale Daten verwandelt. Trotz leichter Abweichungen ist die Situation in den Industrieländern homogen, und Nachzügler (wie die Eurozone) holen auf, da sich die Wiedereröffnung aufgrund erfolgreicher Impfkampagnen beschleunigt.

Zumindest historisch sollten die Makrodaten höhere Zinssätze bewirken, aber die Kluft zwischen beiden war selten so groß. Die Situation mag länger dauern als erwartet, aber jeden Tag treffen neue Makro-Torpedos auf den Damm der Zentralbanken.

Abbildung 1: US-Wachstums Nowcaster

Quelle: Unigestion, Bloomberg, Stand: 08.06.2021

Zentralbanker: die Architekten von „lower for longer“

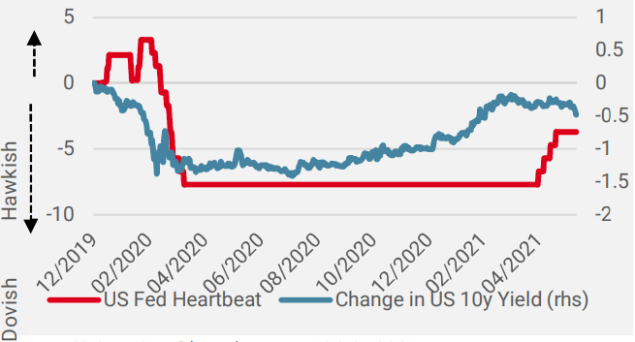

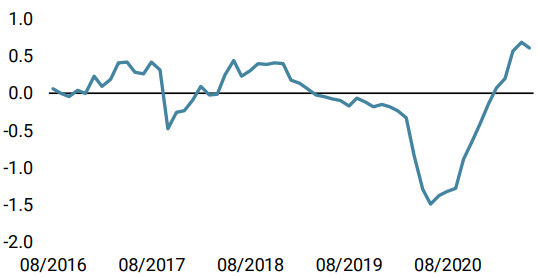

Der stärkste Faktor für die Kursentwicklung von Staatsanleihen sind die Zentralbanken, allen voran die Fed. Die Notenbanken haben unterschiedliche Mandate erhalten: in erster Linie Preisstabilität (Inflation), Wachstum und Beschäftigung. Ergebnisorientierte geldpolitische Maßnahmen sollten es einfacher machen, das Verhalten der politischen Entscheidungsträger und – in gewissem Maße – die Reaktion der Märkte vorherzusehen. Heute scheint sich der Markt auf Daten zu konzentrieren, die die Rhetorik der Fed über die vorübergehende Natur der Inflation bestätigen, während die Daten, die sie widerlegen könnten, außer Acht gelassen werden. Ein gutes Beispiel dafür sind die in der letzten Woche veröffentlichten VPI-Daten für den Monat Mai, die höher ausfielen als die – ohnehin schon hohen – Erwartungen. Sowohl die Headline- als auch die Core-Daten überraschten aufwärts, doch das Lohnwachstum war negativ. Nach einer anfänglichen Reaktion, die Aktien tiefer und Anleiherenditen höher trieb, kehrten die Aktien um und sprangen auf Rekordhöhen, während die Anleiherenditen fielen. Gleichzeitig erwähnte die EZB trotz revidierter Wachstums- und Inflationserwartungen keine Reduzierung der Größe ihres PEPP-Programms. Dennoch mehren sich die hawkishen Stimmen unter den Zentralbankern und das derzeitige Niveau der Liquiditätsspritzen ist nicht mehr einhellig. Unser „Heartbeat“ der Zentralbanken, der die hawkische bzw. dovische Haltung im Zeitverlauf zusammenfasst, begann seit einigen Wochen höher zu tendieren, und wir glauben, dass dies erst der Anfang ist.

Die Diskrepanz zwischen den Fundamentaldaten und den geldpolitischen Maßnahmen wird von Tag zu Tag größer, und wir sind der Ansicht, dass der Zeitpunkt für einen Kurswechsel schneller kommt als erwartet.

Abbildung 2: „Heartbeat“ der Fed und langfristige Renditen

Quelle: Unigestion, Bloomberg, Stand: 10.06.2021

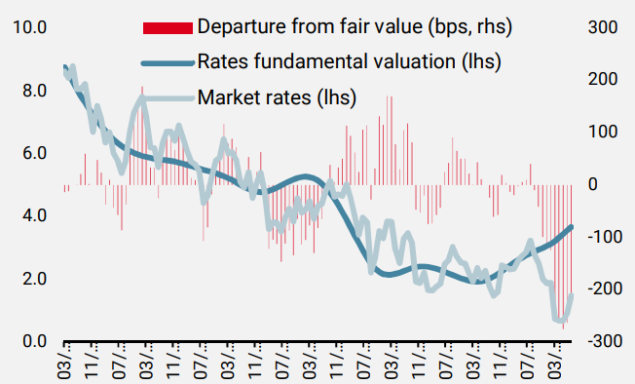

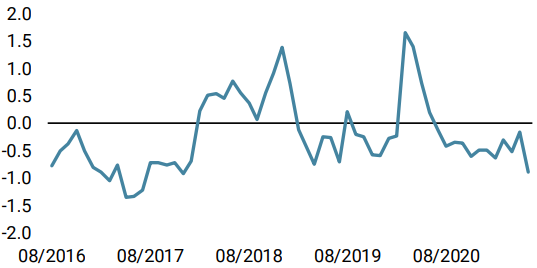

Es gibt mehrere Möglichkeiten, die theoretische Fundamentalbewertung von Renditen zu ermitteln, aber grundsätzlich sollte sie eine Wachstums-, eine Inflations- und eine Laufzeitprämie enthalten. Angesichts des aktuellen Wachstums- und Inflationsniveaus sollte der faire Wert der 10-jährigen US-Renditen im Bereich von 3,6 % liegen. Mit dem aktuellen Niveau von 1,5 % erleben wir derzeit die größte Abweichung von den Fundamentaldaten seit mindestens den frühen 90er Jahren. Genau darauf zielt die gigantische Akkommodation der Zentralbanken ab: Die Attraktivität der langfristigen Zinsen zu senken, um das Finanzsystem mit Liquidität zu überschwemmen, die Finanzierungskosten zu senken, um Konsum und Investitionen in risikoreichere Alternativen in der Realwirtschaft oder – meistens – in finanzielle Anlagen zu bewirken.

Abbildung 3: US 10y Fundamentale Bewertung vs. tatsächliche Rendite

Quelle: Unigestion, Bloomberg, Stand: 31.3.2021

…aber es gibt noch Käufer

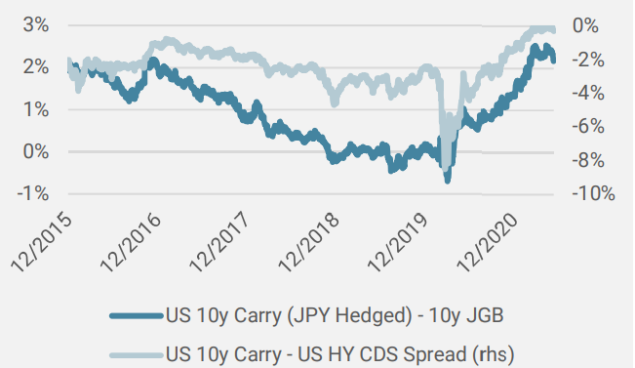

Obwohl die absoluten Bewertungen in der aktuellen makroökonomischen Expansion extrem hoch sind, stellt das aktuelle Carry-Niveau langfristiger US-Treasuries eine Opportunität für Fixed Income Anleger dar. In der Tat scheint ein Carry von 3 % heute für die meisten Auslandsanleger im Vergleich zum Carry ihrer heimischen Staatsanleihen attraktiv zu sein. In gewissem Maße könnte er auch für Asset Allokatoren, die über Spread-Indizes in Credits investieren, attraktiv sein. Bei einem aktuellen Spread für US-Hochzinsanleihen von etwa 300 Basispunkten scheint es interessant, bei gleicher erwarteter Rendite deutlich tiefer in der Risikokurve zu investieren, solange man davon ausgeht, dass die Fed das Durationsrisiko im Griff hat.

Abbildung 4: US 10y Carry gegen JGB und HY Spreads

Source: Unigestion, Bloomberg, as of 02.06.2021

Obwohl alle notwendigen Bedingungen für einen Anstieg der Renditen vorhanden sind, halten die Zentralbanken die Zinsen immer noch an der kurzen Leine, und zwar so lange, wie sie es wollen. Wir glauben, dass die Risiken im Zusammenhang mit dieser „großen Manipulation“ zunehmen und dass das Halten von Staatsanleihen derzeit unattraktive und asymmetrische Renditequellen bietet. Wir ziehen es vor, in der Asset-Klasse untergewichtet zu bleiben und Risikoprämien überzugewichten, die ein besseres Aufwärtspotenzial gegenüber Inflationsdruck bieten, wie z. B. zyklische Rohstoffe und Inflations-Breakeven.

Unigestion Nowcasting

Wachtums Nowcaster

Inflations Nowcaster

Marktstress Nowcaster

Wöchentliche Veränderung

- Letzte Woche legte unser World Growth Nowcaster weiter zu, mit den USA als wichtigstem positiven Katalysator.

- Unser World Inflation Nowcaster stieg ebenfalls leicht an, was hauptsächlich auf die USA zurückzuführen ist.

- Unser Marktstress-Nowcaster bleibt niedrig, da alle Teilkomponenten stabil auf tiefem Niveau bleiben.

Quellen: Unigestion. Bloomberg, Stand: 11. Juni 2021.

Wichtige Hinweise

Dieses Dokument wird Ihnen auf vertraulicher Basis zur Verfügung gestellt und darf weder ganz noch teilweise an andere Personen verteilt, veröffentlicht, reproduziert oder weitergegeben werden.

Die in diesem Dokument dargestellten Informationen und Daten können allgemeine Marktaktivitäten oder Branchentrends erörtern, sind jedoch nicht als Prognose, Forschung oder Anlageberatung zu verstehen. Es handelt sich nicht um eine Finanzwerbung und stellt kein Angebot, keine Aufforderung oder Empfehlung irgendeiner Art dar, in die Strategien oder in die Anlagevehikel zu investieren, auf die es sich bezieht. Einige der hierin beschriebenen oder angedeuteten Anlagestrategien können als hochriskante und nicht ohne weiteres realisierbare Anlagen betrachtet werden, bei denen es zu erheblichen und plötzlichen Verlusten bis hin zum Totalverlust der Anlage kommen kann.

Die in diesem Dokument zum Ausdruck gebrachten Anlageansichten, Wirtschafts- und Marktmeinungen oder -analysen geben die Einschätzung von Unigestion zum Zeitpunkt der Veröffentlichung wieder, ohne Rücksicht auf das Datum, an dem Sie auf die Informationen zugreifen können. Es gibt keine Garantie dafür, dass diese Ansichten und Meinungen richtig sind, noch erheben sie den Anspruch, eine vollständige Beschreibung der Wertpapiere, Märkte und Entwicklungen zu sein, auf die in diesem Dokument Bezug genommen wird. Alle hier bereitgestellten Informationen können ohne vorherige Ankündigung geändert werden. Soweit dieser Bericht zukunftsgerichtete Aussagen enthält, sind diese Aussagen zukunftsgerichtet und unterliegen einer Reihe von Risiken und Unwägbarkeiten, einschließlich, aber nicht beschränkt auf die Auswirkungen von Konkurrenzprodukten, Marktakzeptanzrisiken und anderen Risiken.

Die hierin enthaltenen Daten und grafischen Informationen dienen lediglich der Information und können aus Quellen Dritter stammen. Obwohl wir die aus öffentlichen und Drittquellen stammenden Informationen für zuverlässig halten, haben wir sie nicht unabhängig verifiziert und können daher nicht für ihre Richtigkeit oder Vollständigkeit garantieren. Infolgedessen gibt Unigestion in dieser Hinsicht weder eine ausdrückliche noch eine stillschweigende Zusicherung oder Gewährleistung ab, und es wird keine Verantwortung oder Haftung übernommen. Sofern nicht anders angegeben, ist die Quelle Unigestion. Die Wertentwicklung in der Vergangenheit ist kein Indikator für die zukünftige Wertentwicklung. Alle Investitionen beinhalten Risiken, einschließlich des Totalverlustes für den Anleger.

Unigestion SA ist von der Eidgenössischen Finanzmarktaufsicht (FINMA) zugelassen und reguliert. Unigestion (UK) Ltd. ist von der britischen Financial Conduct Authority (FCA) autorisiert und reguliert und ist bei der Securities and Exchange Commission (SEC) registriert. Unigestion Asset Management (France) S.A. ist zugelassen und wird reguliert durch die französische „Autorité des Marchés Financiers“ (AMF). Unigestion Asset Management (Canada) Inc. mit Niederlassungen in Toronto und Montreal ist in neun kanadischen Provinzen als Portfoliomanager und/oder Exempt Market Dealer sowie in Ontario und Quebec als Investmentfondsmanager registriert. Seine Hauptaufsichtsbehörde ist die Ontario Securities Commission (OSC). Unigestion Asset Management (Düsseldorf) SA wird von der „Autorité des Marchés Financiers“ (AMF) und der „Bundesanstalt für Finanzdienstleistungsaufsicht“ (BAFIN) mitreguliert.