Globale Aktien setzten ihren Aufwärtstrend in den ersten beiden Wochen des neuen Jahres fort. Die Unterzeichnung des „Phase 1″ Handelsabkommens zwischen den USA und China hat die Märkte weiter beflügelt, obwohl dies weitgehend erwartet wurde und Bestimmungen enthält, die China nur schwer erreichen kann. Die Stärke der Rallye der letzten Monate erinnert an den Januar 2018 und man fragt sich, ob sie anhalten kann oder ob sie einem weiteren Zusammenbruch der Märkte vorausgeht. Dies sind wichtige Fragen, die Anleger einschätzen müssen, da Selbstzufriedenheit in solchen Momenten leicht eintreten kann. Aus unserer Sicht sind die Parallelen zu Anfang 2018 zu diesem Zeitpunkt eher schwach und die Bedingungen deuten auf mehr Aufwärtspotenzial hin. Dennoch bleiben wir wachsam, da solche Börsenrallyes oft den Boden für ihren eigenen Abschwung bereiten.Zu früh, aus aktien auszusteigen

Remember Me

What’s Next ?

Der MSCI All Country Index ist innerhalb von nur zwei Wochen um 2,1% gestiegen, wobei sowohl Aktien aus den Industrieländern (+2,1%) als auch aus den Schwellenländern (+2,4%) von der positiven Anlegerstimmung profitieren. US-Aktien glänzen weiterhin mit einem Plus von 2,7% beim S&P 500 und 4,5% beim Nasdaq 100. Wachstumsorientierte Anlagen erhielten einen weiteren Schub, als Präsident Trump und Vizepremier Liu das „Phase 1“ Handelsabkommen zwischen den USA und China unterzeichneten, ein Schritt, der von den Marktteilnehmern weithin erwartet, jedoch keineswegs garantiert ist. Unter den Bestimmungen des Abkommens erklärte sich China bereit, in den nächsten zwei Jahren weitere 200 Milliarden Dollar an US-Gütern und Dienstleistungen zu kaufen, was mehr als das Doppelte der gesamten Einkäufe von 186 Milliarden Dollar im Jahr 2017 vor Beginn des Handelskrieges ausmacht. Während einige Zölle zurückgenommen oder abgeschafft wurden, werden die USA weiterhin einen Zoll von 25% auf 250 Mrd. USD für chinesische Importe erheben, zweifellos ein Druckmittel für zukünftige Verhandlungen. Weitere Fortschritte und eine mögliche „Phase 2“ des Abkommens hängen in hohem Maße von den Chinesen ab, die sich verpflichtet haben, die US-Importe zu erhöhen und geistiges Eigentum zu schützen.

Sind wir wieder im Jahr 2018? Nein, noch nicht.

Mit diesem Aufwärtstrend ziehen einige Anleger natürlich Bilanz und spüren ein Déjà-vu: Eine Rallye im vierten Quartal, die die herausragende Jahresperformance abschließt und sich trotz einer alternden Expansion mit bullischer Konsensstimmung bis in den Januar hinein erstreckt. Aus unserer Sicht gab es vor dem Ausverkauf im Februar 2018 eine Handvoll besorgniserregender Signale:

- Aus makroökonomischer Sicht führte das über dem Trend liegende Wachstum zu Inflationsdruck und drängte die Zentralbanker zur Normalisierung der Geldpolitik.

- Trotz der Aktienrallye stieg der VIX, insbesondere in der zweiten Januarhälfte, und die TED-Spreads hatten sich ausgeweitet. Dies führte dazu, dass unser Marktstress-Nowcaster Warnsignale auslöste, die auf ein Risiko an den Finanzmärkten hindeuteten.

- Die Dynamik der Marktrallye war besonders stark: Der S & P 500 erzielte über verschiedene Rückblickfenster Renditen in den oberen Perzentilen.

- Die Anlegerpositionierung war stark optimistisch: Hebelstrategien wiesen ein hohes Beta zu globale Aktien auf und Kleinanleger waren mittels ETFs extrem short in der Volatilität positioniert

- Die Bewertungen waren sehr hoch, wobei der MSCI All Country Index bei seinem 85. Perzentil und der S & P 500 bei seinem 90. Perzentil lag, gemessen an einem breiten Querschnitt von Bewertungskennzahlen.

Diese Bedingungen veranlassten uns Ende Januar 2018 dazu, das Risiko und das Aktienexposure unseres Portfolios zu reduzieren. Heute, abgesehen von den Bewertungen und den erhöhten, aber stabilen TED-Spreads, sind viele dieser Signale nicht zu erkennen: Die Zentralbanken zeigen keine Anzeichen einer Straffung, nachdem die Fed im letzten Jahr dreimal die Zinsen senkte, verglichen mit drei Zinserhöhungen in den 12 Monaten vor Februar 2018. Darüber hinaus ist der VIX von 14 Ende 2019 auf 12 gesunken, die Aktienrallye ist zwar stark, hat aber unsere Umkehrschwelle noch nicht überschritten, und die Positionierung der Anleger scheint nicht übermäßig exponiert zu sein.

In diesem Zusammenhang dürften sich die Anleger kurzfristig auf die kommende Berichtssaison konzentrieren, die in den kommenden Wochen stattfinden wird. Die verhaltenen Erwartungen für das vierte Quartal 2019, die auf Umsatzrückgängen und schwachen Margen beruhen, sind ein fruchtbarer Boden für positive Überraschungen und höhere Aktienkurse. Wenn es den Unternehmen gelingt, das nachlassende Handelskriegsrisiko im vierten Quartal zu nutzen – Erholung der Margen für US-Unternehmen nach dem Höhepunkt der Zölle und eine Belebung des globalen Handels für europäische Unternehmen -, werden die Anleger gute Gründe haben, ihre Erwartungen nach oben zu revidieren. Wir werden auch auf Anzeichen einer Belebung der Investitionstätigkeit achten, da die nachlassende Ungewissheit die Unternehmen dazu veranlassen könnte, Geld für Investitionen statt für Aktionärsauszahlungen einzusetzen. Ein starker Anstieg der Investitionsausgaben würde die Weltwirtschaft ankurbeln und einen Teil der zuletzt beobachteten positiven Wachstumsdynamik verstärken. Wir bleiben daher positiv für Aktien, sichern aber diese Einschätzung durch eine Untergewichtung von Krediten ab, bei denen extreme Bewertungen und Positionierungen auf ein Abwärtsrisiko hindeuten. Wir beobachten auch aufmerksam das politische Risiko in den USA, da das mögliche Auftreten eines progressiven demokratischen Präsidentschaftskandidaten (d.h. Bernie Sanders oder Elizabeth Warren) eine erhebliche Herausforderung für US-Aktien darstellen würde, da die Anleger ihre Erwartungen an die Rentabilität der US-Unternehmen neu bewerten würden. Schließlich überwachen wir die Zentralbanken auf jegliche Änderungen ihrer Rhetorik, da eine härtere geldpolitische Ausrichtung uns zweifellos an den Januar 2018 erinnern würde.Die kommende Berichtsaison könnte zu einem weiteren Aufwärtstrend führen

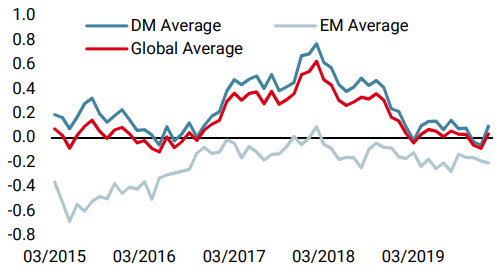

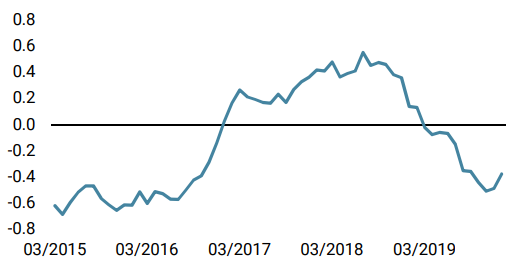

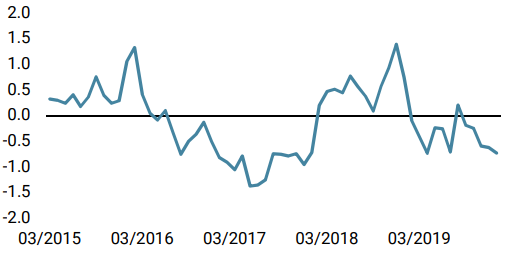

Unigestion Nowcasting

Wachstums Nowcaster

Inflations Nowcaster

Marktstress Nowcaster

Wöchentliche Veränderung

- Unser weltweiter Wachstums Nowcaster gibt ein positiveres Signal: Die US-Wirtschaft ist widerstandsfähig und über 50% der globalen Daten verbessern sich.

- Unser weltweiter Inflations Nowcaster hat in der letzten Woche zugenommen, vor allem aufgrund der höheren Inflation auf der Input- und Angebotsseite.

- Der Marktstress Nowcaster war im Laufe der Woche konstant auf niedrigem Niveau.

Quellen: Unigestion, Bloomberg. Stand: 20. Januar 2020.

Wichtige hinweise

Dieses Material wird Ihnen vertraulich zur Verfügung gestellt und darf weder ganz noch teilweise verteilt, veröffentlicht, vervielfältigt oder gegenüber Dritten offengelegt werden.

Die in diesem Material präsentierten Informationen und Daten können sich auf generelle Marktaktivitäten oder Branchentrends beziehen, sie sind jedoch nicht als Grundlage für Prognose-, Analyse- oder Anlageberatungszwecke vorgesehen. Diese Informationen und Daten sind keine Finanzwerbung und stellen kein Angebot, keine Aufforderung und keine Empfehlung irgendeiner Art für Anlagen in den Strategien oder in den betreffenden Anlageinstrumenten dar. Einige der Anlagestrategien, die hierin beschrieben sind oder auf die verwiesen wird, gelten als hochriskante und nicht leicht realisierbare Anlagen, die wesentlichen und plötzlichen Verlusten unterworfen sein können, einschließlich eines kompletten Verlusts des Anlagewerts.

Unabhängig von dem Datum, an dem Sie möglicherweise auf diese Informationen zugreifen, stellen die in diesem Material zum Ausdruck gebrachten Anlageüberzeugungen, Wirtschafts- und Marktansichten oder Analysen die Einschätzung von Unigestion zum Publikationsdatum dar. Für die Richtigkeit dieser zum Ausdruck gebrachten Überzeugungen und Ansichten gibt es keine Garantie, und diese stellen keine vollständige Beschreibung der betreffenden Wertpapiere, Märkte und Entwicklungen dar. Alle an dieser Stelle zur Verfügung gestellten Informationen können ohne Vorankündigung geändert werden. Sofern vorliegendes Dokument Aussagen über die Zukunft enthält, handelt es sich um zukunftsgerichtete Informationen, die mehreren Risiken und Unwägbarkeiten unterliegen, einschließlich der Auswirkungen von Konkurrenzprodukten, Marktakzeptanz- und sonstiger Risiken, wobei diese Aufzählung keinen Anspruch auf Vollständigkeit erhebt.

Die Daten und grafischen Informationen in diesem Dokument dienen ausschließlich Hinweiszwecken und stammen unter Umständen aus externen Quellen. Obwohl wir die von öffentlichen Quellen und Drittquellen bezogenen Informationen für zuverlässig halten, haben wir diese nicht unabhängig verifiziert und können deren Richtigkeit oder Vollständigkeit daher nicht gewährleisten. Folglich übernimmt Unigestion diesbezüglich weder eine ausdrückliche noch eine stillschweigende Gewährleistung oder Garantie, so dass jedwede Haftung

hierfür ausgeschlossen ist. Sofern keine anderslautenden Angaben gemacht werden, stammen die Daten und Informationen von Unigestion. Die frühere Wertentwicklung ist kein Indikator für die zukünftige Wertentwicklung. Alle Anlagen sind mit Risiken verbunden, einschliesslich des Risikos eines Gesamtverlusts für den Anleger.

Unigestion SA wird von der Eidgenössischen Finanzmarktaufsicht (FINMA) reguliert. Unigestion (UK) Ltd wurde von der Financial Conduct Authority (FCA) zugelassen und reguliert und durch die SEC registriert. Unigestion Asset Management (France) SA wird von der „Autorité des Marchés Financiers“ (AMF) reguliert. Unigestion (Luxembourg) SA ist ein Verwalter alternativer Investmentfonds, der von der Commission de Surveillance du Secteur Financier (CSSF) gemäß dem Luxemburgischen Gesetz vom 12. Juli 2013 über alternative Investmentfonds zugelassen ist. Unigestion Asset Management (Canada) Inc, (UAMC) mit Niederlassungen in Toronto und Montreal unterliegt in Kanada der Aufsicht durch die Wertpapieraufsichtsbehörden der nachstehend genannten Provinzen, in denen das Unternehmen operiert: Ontario, Quebec; Alberta, Manitoba, Saskatchewan, Nova Scotia, New Brunswick und British Columbia. Die Hauptaufsichtsbehörde ist die Ontario Securities Commission. Unigestion Asia Pte Ltd wird in Singapur durch die MAS als Lizenznehmer von Capital Market Services (CMS) und Exempt Financial Adviser gemäß dem Securities and Futures Act und dem Financial Advisers Act reguliert.

Es wurde kein Wertpapierprospekt bei einer kanadischen Wertpapieraufsichtsbehörde eingereicht, um die Voraussetzungen für den Vertrieb von Anteilen an diesen Fonds zu erfüllen, und keine dieser Behörden hat sich zu diesen Wertpapieren geäußert. Dementsprechend dürfen die Fondsanteile in Kanada nur zulässigen Kunden, die von der wertpapierrechtlichen Prospektpflicht befreit sind, angeboten oder an diese vertrieben werden, wenn ein solches Angebot oder ein solcher Vertrieb ansonsten gesetzlich verboten ist. Alle Anleger müssen sich das entsprechende Angebotsmemorandum, das zusätzliche Informationen zur Beurteilung einer Anlage und wichtige Angaben über die Risiken, Kosten und Gebühren enthält, beschaffen und sorgfältig durchlesen.

Uni-Global – Cross Asset Navigator ist ein Teilfonds der Luxemburger Uni-Global SICAV, die der Richtlinie OGAW IV, Teil I entspricht. Dieser Teilfonds ist derzeit in Österreich, Belgien, Dänemark, Finnland, Frankreich, Deutschland, Irland, Italien, Luxemburg, den Niederlanden, Norwegen, Spanien, Großbritannien, Schweden und der Schweiz zum Vertrieb zugelassen. In Italien kann dieser Teilfonds nur an qualifizierte Anleger im Sinne von Art. 100 D. Leg. 58/1998 vertrieben werden. In Ländern, in denen das Angebot oder der Vertrieb des Teilfonds gesetzlich verboten ist, dürfen seine Anteile weder angeboten noch vertrieben werden. Investoren müssen sich den Verkaufsprospekt, der zusätzliche Informationen zur Beurteilung einer Anlage und wichtige Angaben über die Risiken, Kosten und Gebühren enthält, beschaffen und ihn sorgfältig durchlesen. Sofern nichts anderes angegeben ist, wird die Performance in USD nach Abzug der Gebühren ausgewiesen und berücksichtigt weder Provisionen noch Gebühren, die zum Zeitpunkt der Zeichnung oder der Rücknahme von Anteilen berechnet werden.