Zu Rosige Erwartungen vor der Gewinnsaison

Die Gewinnsaison für das 2. Quartal 2022 hat begonnen, und in den nächsten Wochen werden die meisten Unternehmen über ihre Fähigkeit berichten, in einem von Konjunkturabschwächung und steigender Inflation geprägten Umfeld Erträge zu erzielen und ihre Margen zu halten. In den letzten Berichtsperioden haben die Unternehmen die gedämpften Gewinnschätzungen mühelos übertroffen, aber mit dem Wechsel von einer unterstützenden zu einer restriktiven Politik könnte dieses Leitmotiv in Frage gestellt werden. Da die mittelfristigen Rezessionsaussichten zunehmen, könnten die Schätzungen der Analysten in der Tat zu optimistisch sein. Sollten die Gewinne stark revidiert werden, was bei den Aktien der Industrieländer noch nicht geschehen ist, würde dies den Aktienmärkten inmitten der Turbulenzen, in denen sie sich bereits befinden, erheblichen Gegenwind bescheren.

Optimistic

What’s Next

Wirtschafts- und Gewinnrezession gehen Hand in Hand

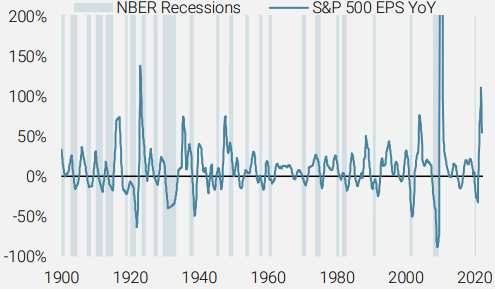

Die Marktteilnehmer konzentrieren sich seit einigen Wochen weniger auf das Risiko eines Inflationsschocks als auf das Risiko einer Rezession: Energierohstoffe litten, Inflations sanken, und Anleiherenditen fielen, während die Aktienmärkte volatil blieben. Die Gewinnsaison der Unternehmen hat begonnen, und viele Finanzunternehmen werden in dieser Woche Berichte vorlegen, die eine Mikro-Perspektive auf das Gleichgewicht zwischen Wachstum und Inflation in der Realwirtschaft bieten. Während die Unternehmen höhere Inputkosten abfedern können, indem sie sie auf ihre Produktionspreise umlegen und so ihre Gewinnspannen stützen, ist es für die Unternehmen viel schwieriger, die nachlassende Nachfrage zu bekämpfen. Abbildung 1 gibt einen langfristigen Überblick über das Wachstum des Gewinns pro Aktie (EPS) für den S&P 500 und zeigt die wenig überraschende Tatsache, dass eine wirtschaftliche Rezession in der Regel zu einer Gewinnrezession führt.

Abbildung 1: Gewinnwachstum des S&P 500

Quelle: Bloomberg, Robert Shiller, Unigestion, Stand: 06. Juli 2022.

Im Durchschnitt sind die Gewinne des S&P 500 seit 1900 während einer Rezession auf monatlicher Basis um 5 % gegenüber dem Vorjahr gesunken, während sie außerhalb von Rezessionen um 16 % gestiegen sind. Betrachtet man die jüngere und relevante Vergangenheit, so ergibt sich ein drastisches Bild: Seit 1970 betrug das Gewinnwachstum im Jahresvergleich während Rezessionen durchschnittlich -13 % auf monatlicher Basis, während es außerhalb von Rezessionen 22 % betrug.

Wo stehen wir heute?

Es droht eine Rezession, ob die Fed dies riskieren will oder nicht. Unser Growth Nowcaster zeigt, dass die Wirtschaftstätigkeit deutlich unter dem Potenzial liegt und sich einer Rezession nähert. Mehr als 60 % der zugrundeliegenden Datenreihen verschlechtern sich, was darauf hindeutet, dass sich dieser Trend wahrscheinlich fortsetzen wird. Während sich der Konsum der privaten Haushalte dank beträchtlicher Ersparnisse als widerstandsfähig erwiesen hat, wird die Geldpolitik in nächster Zeit restriktiv bleiben, was den Arbeitsmarkt und die Kreditbedingungen belasten wird. Positiv zu vermerken ist, dass sich unser Global Inflation Nowcaster dank eines Rückgangs der Rohstoffpreise leicht abgeschwächt hat und 65 % der zugrunde liegenden Datenreihen gesunken sind. Obwohl es schwierig war, den Höhepunkt der Inflation in diesem Jahr zu bestimmen, gibt es deutliche Hinweise darauf, dass die Inflation an einem Wendepunkt angelangt sein könnte.

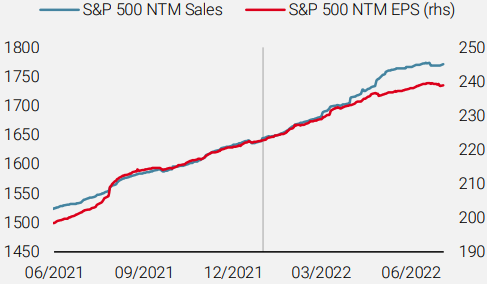

Betrachtet man die Erwartungen der Analysten für die Rentabilität der Unternehmen, so scheint die Konjunkturabschwächung nicht besonders berücksichtigt worden zu sein. Abbildung 2 zeigt die Erwartungen der Analysten für die Gesamteinnahmen und -gewinne des S&P 500 über einen rollierenden Zwölfmonatszeitraum, getrennt durch die vertikale Linie zu Beginn des Jahres 2022. Wie aus dieser Abbildung hervorgeht, wird seit einem Jahr mit einem stetigen Anstieg von Umsatz und Gewinn bei soliden Margen gerechnet. In jüngster Zeit sehen die Analysten einen Rückgang der Margen, da die Umsatzwachstumserwartungen schneller steigen als die Gewinnerwartungen. Nirgendwo in diesen Erwartungen wird eine Verlangsamung des Gewinnwachstums erwartet, geschweige denn eine Gewinnrezession.

Abbildung 2: Umsatz- und EPS-Schätzungen für die nächsten zwölf Monate (NTM) für den S&P 500

Quellen: Bloomberg, Unigestion. Daten per 07. Juli 2022.

Diese (unserer Ansicht nach) zu optimistischen Erwartungen trugen dazu bei, dass sich die zukünftigen Aktienbewertungen in letzter Zeit verbessert haben, die naiver Weise attraktive Einstiegspunkte zu bieten scheinen. Sobald sie jedoch angesichts der aktuellen Konjunkturabschwächung nach unten revidiert werden, werden sie den Aktienmärkten zusätzlichen Gegenwind bescheren.

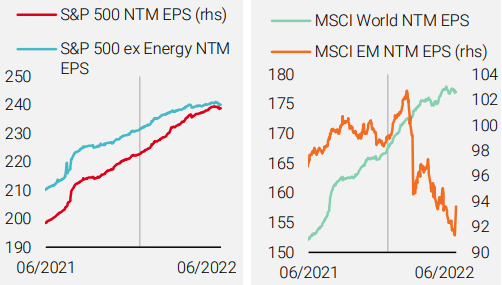

Es ist wichtig, darauf hinzuweisen, dass diese Dynamik nicht durch den Energiesektor angetrieben wird, obwohl diese Unternehmen die größten Umsatz- und Gewinnwachstumsschätzungen aufweisen. Betrachtet man nämlich den S&P 500 Ex Energy Index, so ergibt sich ein ähnliches, wenn auch weniger extremes Bild (Abbildung 3, linkes Diagramm). Optimistische Gewinnwachstumsschätzungen sind nicht nur auf die USA beschränkt: An vielen Industrieländeraktienmärkten ist ein ähnliches Phänomen zu beobachten. Wie das rechte Diagramm in Abbildung 3 zeigt, sind die Gewinnerwartungen für den MSCI World Index insgesamt trotz hawkisher Zentralbanken und Konjunkturabschwächung weiter gestiegen. Der Index ist zwar stark auf die USA ausgerichtet, die fast 70 % des Indexes ausmachen, aber die gleichen Merkmale gelten auch für die einzelnen Länderindizes.

Abbildung 3: NTM EPS-Wachstum diverser Aktienindizes

Quellen: Bloomberg, Unigestion. Daten Stand: 06. Juli 2022.

Das rechte Diagramm in Abbildung 3 zeigt auch, wo die Gewinnschätzungen deutlich gesunken sind und die Talsohle erreicht zu haben scheinen: in den Schwellenländern, insbesondere in China. Die Analysten haben ihre Gewinnschätzungen stark revidiert, die gegenüber ihrem Höchststand vom Februar um fast 10 % gesunken sind. Zusammen mit den sich langsam verbessernden Wachstumsbedingungen in China, der stimulierenden Politik und den gedrückten Preisniveaus dürfte die sich anbahnende Gewinnerholung den chinesischen und damit auch den Schwellenländeraktien Rückenwind verleihen.

Unigestion Nowcasting

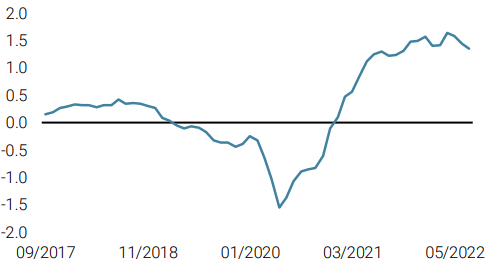

World Growth Nowcaster

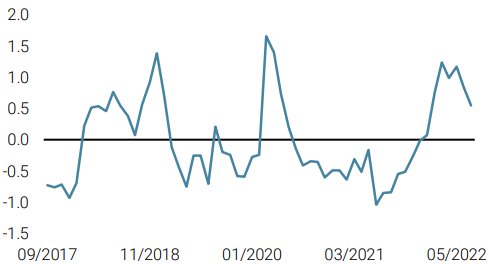

World Inflation Nowcaster

Market Stress Nowcaster

Wöchentliche Änderung

- Letzte Woche ging unser World Growth Nowcaster angesichts der Wachstumsverlangsamung in den USA und Europa weiter nach unten.

- Unser World Inflation Nowcaster ging leicht zurück, nachdem der Inflationsdruck in den USA und der Eurozone weiter nachließ.

- Unser Market Stress Nowcaster fiel in der letzten Woche, wobei die Volatilität sank und die Liquidität stieg.

Quellen: Unigestion, Bloomberg, Stand: 11. Juli 2022

Wichtige Hinweise

Dieses Dokument wird Ihnen auf vertraulicher Basis zur Verfügung gestellt und darf weder ganz noch teilweise an andere Personen verteilt, veröffentlicht, reproduziert oder weitergegeben werden.

Die in diesem Dokument dargestellten Informationen und Daten können allgemeine Marktaktivitäten oder Branchentrends erörtern, sind jedoch nicht als Prognose, Forschung oder Anlageberatung zu verstehen. Es handelt sich nicht um eine Finanzwerbung und stellt kein Angebot, keine Aufforderung oder Empfehlung irgendeiner Art dar, in die Strategien oder in die Anlagevehikel zu investieren, auf die es sich bezieht. Einige der hierin beschriebenen oder angedeuteten Anlagestrategien können als hochriskante und nicht ohne weiteres realisierbare Anlagen betrachtet werden, bei denen es zu erheblichen und plötzlichen Verlusten bis hin zum Totalverlust der Anlage kommen kann.

Die in diesem Dokument zum Ausdruck gebrachten Anlageansichten, Wirtschafts- und Marktmeinungen oder -analysen geben die Einschätzung von Unigestion zum Zeitpunkt der Veröffentlichung wieder, ohne Rücksicht auf das Datum, an dem Sie auf die Informationen zugreifen können. Es gibt keine Garantie dafür, dass diese Ansichten und Meinungen richtig sind, noch erheben sie den Anspruch, eine vollständige Beschreibung der Wertpapiere, Märkte und Entwicklungen zu sein, auf die in diesem Dokument Bezug genommen wird. Alle hier bereitgestellten Informationen können ohne vorherige Ankündigung geändert werden. Soweit dieser Bericht zukunftsgerichtete Aussagen enthält, sind diese Aussagen zukunftsgerichtet und unterliegen einer Reihe von Risiken und Unwägbarkeiten, einschließlich, aber nicht beschränkt auf die Auswirkungen von Konkurrenzprodukten, Marktakzeptanzrisiken und anderen Risiken.

Die hierin enthaltenen Daten und grafischen Informationen dienen lediglich der Information und können aus Quellen Dritter stammen. Obwohl wir die aus öffentlichen und Drittquellen stammenden Informationen für zuverlässig halten, haben wir sie nicht unabhängig verifiziert und können daher nicht für ihre Richtigkeit oder Vollständigkeit garantieren. Infolgedessen gibt Unigestion in dieser Hinsicht weder eine ausdrückliche noch eine stillschweigende Zusicherung oder Gewährleistung ab, und es wird keine Verantwortung oder Haftung übernommen. Sofern nicht anders angegeben, ist die Quelle Unigestion. Die Wertentwicklung in der Vergangenheit ist kein Indikator für die zukünftige Wertentwicklung. Alle Investitionen beinhalten Risiken, einschließlich des Totalverlustes für den Anleger.

Unigestion SA ist von der Eidgenössischen Finanzmarktaufsicht (FINMA) zugelassen und reguliert. Unigestion (UK) Ltd. ist von der britischen Financial Conduct Authority (FCA) autorisiert und reguliert und ist bei der Securities and Exchange Commission (SEC) registriert. Unigestion Asset Management (France) S.A. ist zugelassen und wird reguliert durch die französische „Autorité des Marchés Financiers“ (AMF). Unigestion Asset Management (Canada) Inc. mit Niederlassungen in Toronto und Montreal ist in neun kanadischen Provinzen als Portfoliomanager und/oder Exempt Market Dealer sowie in Ontario und Quebec als Investmentfondsmanager registriert. Seine Hauptaufsichtsbehörde ist die Ontario Securities Commission (OSC). Unigestion Asset Management (Düsseldorf) SA wird von der „Autorité des Marchés Financiers“ (AMF) und der „Bundesanstalt für Finanzdienstleistungsaufsicht“ (BAFIN) mitreguliert.