Zukunftsvision: Alternatives 2.0 mit Unigestion

In einem Umfeld bestenfalls schwachen Wachstums und anhaltend niedriger Zinsen setzt sich zunehmend die Erkenntnis durch, dass die Renditen der traditionellen Anlageklassen in den nächsten Jahren unter Druck geraten werden.

Viele Investoren setzen deshalb auf alternative Anlagen, die noch immer ein attraktives risikoadjustiertes Renditepotenzial aufweisen und ein hervorragendes Instrument zur Portfoliodiversifikation darstellen. Infolge des Niedrigzinsumfelds sind aber auch die Renditen vieler Hedgefonds-Strategien stark gesunken und haben die Gebührenproblematik ins Blickfeld gerückt.

Unsere Erfahrung hat gezeigt, dass fähige Hedgefonds-Manager auch weiterhin eine wichtige Quelle für die Generierung von unkorreliertem Alpha für langfristig orientierte Investoren sind. Fortschritte bei der Modellierung haben die traditionellen Definitionen von Alpha jedoch auf den Prüfstand gestellt und die Möglichkeit für einen kostengünstigeren Zugang zu alternativen Anlagen eröffnet.

Unser Research zeigt dass eine robuste alternative Anlagelösung anhand eines Core-Exposures in alternativen Risikoprämien entwickelt werden kann, damit Investoren Zugang zum gleichen breit gefächerten und gut diversifizierten Risikospektrum erhalten, das von vielen Hedgefonds-Strategien genutzt wird – allerdings mit besserer Liquidität, Flexibilität und Transparenz und niedrigeren Kosten.

Diese Lösung kann dann durch ein Exposure zu mehreren sorgfältig ausgewählten Hedgefonds-Managern ergänzt werden, die ein mit diesen Risikofaktoren nicht korreliertes Alpha erzielen können. Diese Kombination ist die Basis unserer integrierten Lösung für alternative Anlagen – „Alternative Investments 2.0“.

Auf das Risikomanagement kommt es an, wenn man in einem derart schwierigen Umfeld Renditen erzielen und die Volatilität effizient steuern will. Entscheidend ist außerdem die Expertise in den einzelnen alternativen Risikoprämien und der leistungsfähigen Allokation in diese Risikoprämien. Letztere sollen auch dem Wechsel der Wirtschaftsphasen Rechnung tragen. Weiter ist die Fähigkeit zur Identifikation und der Zugang zu den kompetentesten Hedgefonds-Managern ein weiteres wichtiges Element.

Unsere Investmentteams können sich auf ihre umfassende Erfahrung in diesen Bereichen verlassen. Wir verfügen über umfangreiche Expertise in der Verwaltung von Risikoprämien und mit risikobasierten Asset-Allokationen und arbeiten seit vielen Jahren erfolgreich mit Hedgefonds-Managern zusammen.

Zudem verfügen wir über umfassende Erfahrungen im Bereich Co-Creation, d. h. der gemeinsamen Entwicklung von Investmentlösungen, die auf die Anforderungen unserer Kunden abgestimmt werden. Das Ergebnis ist eine holistische alternative Investmentlösung, die allen Erwartungen an Kosten, Liquidität und Transparenz mit einem einzigartigen modularen und flexiblen Format Rechnung tragen soll.

Von Fiona Frick, Chief Executive Officer, Unigestion

Hedgefonds-Renditen unter der Lupe

In den vergangenen zehn Jahren haben sich zahlreiche wissenschaftliche Studien mit der These beschäftigt, dass Hedgefonds-Renditen auf das Markt-Beta und -Alpha abzüglich Kosten zurückzuführen sei.

Die Realität ist jedoch unseres Erachtens differenzierter, denn viele Elemente des ursprünglichen Alpha-Konzepts beruhen de facto auf der Existenz differenzierter Risikoprämien, die mit liquiden Anlagestrategien genutzt werden können. Echtes Alpha stellt nach wie vor eine wichtige Komponente dar, dennoch sollte man aber neue Wege für die Bewertung alternativer Anlagerenditen beschreiten.

Klammert man das Markt-Beta aus, kann man alternative Anlagerenditen leichter erzielen, wenn man auf eine Kombination folgender Elemente setzt:

- alternative Risikoprämien durch liquide Anlagestrategien und

- Alpha durch sorgfältig ausgewählte Hedgefonds mit nachweislicher Managerkompetenz.

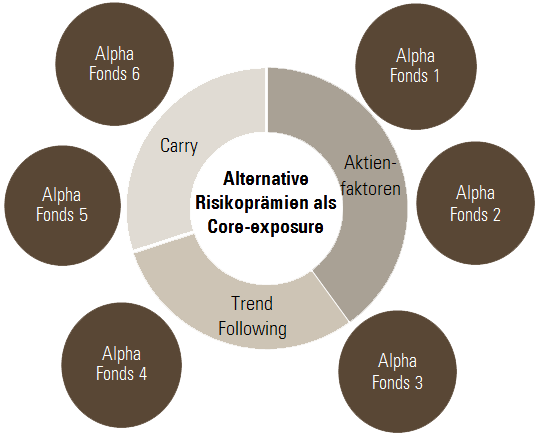

Erkenntnisse über die Komponenten von Hedgefonds-Renditen ermöglichen den Aufbau eines optimal diversifizierten Portfolios mit einem Core-Exposure in alternativen Risikoprämien. Dieses wird ergänzt durch einzelne Hedgefonds-Manager, die in der Lage sind, echtes unkorreliertes Alpha für das Portfolio zu generieren.

Erkenntnisse über die Komponenten von HedgefondsRenditen ermöglichen den Aufbau eines optimal diversifizierten Portfolios

Im Mittelpunkt von Anlagen in Risikoprämien steht der Gedanke, dass Investoren nicht für die Anlagen, die sie halten, sondern für die Risiken, die sie in Kauf nehmen, vergütet werden. Letztere umfassen das Markt-Beta (zB. die Rendite für das übernommene Aktienmarktrisiko) und alternative Risikoprämien, die eine systematische Erklärung für die Renditen liefern, die ursprünglich als Alpha bezeichnet wurden.

Dank der Einführung komplexerer quantitativer Methoden und Modellen für die Faktoranalyse kann die Theorie inzwischen in die Praxis umgesetzt werden. Darüber hinaus hat die Finanzkrise von 2008 zu neuen Erkenntnissen und Sichtweisen geführt. Die Grenzen zwischen traditionellen und alternativen Anlageklassen verschwimmen zusehends, und immer mehr Investoren wissen inzwischen, dass Diversifikation nicht durch Anlagen in verschiedene Anlageklassen, sondern durch Investments in unterschiedliche Risikofaktoren entsteht, die diesen Anlageklassen zugrunde liegen.

Unsere Anlagelösung: Alternative Investments 2.0

Wir glauben, dass die Nutzung von Risikoprämien und die Generierung von Alpha als unterschiedliche Ansätze zu betrachten sind, die völlig verschiedenen Liquiditätsbedingungen und Preisstrukturen Rechnung tragen.

Aufbauend auf unserer Expertise in diesem Bereich kombinieren wir eine direkte Allokation zu alternativen Risikoprämien mit mehreren sorgfältig ausgewählten externen Hedgefonds, die sich durch ihre Erfolgsbilanz in der Generierung unkorrelierten Alphas ausgezeichnet haben.

So entsteht eine integrierte Lösung für alternative Investments mit Merkmalen, die bei Investoren gefragt sind und viele der Probleme traditioneller Ansätze – hohe Kosten, geringe Liquidität und mangelnde Transparenz – lösen können.

Damit unterscheiden wir uns von klassischen Hedgefonds-Managern, die alternative Risikoprämien als Alpha betrachten und deshalb eine sehr unterschiedliche Portfoliostruktur erhalten. Unser Ansatz unterscheidet sich aber auch in hohem Maße von demjenigen reiner quantitativer Manager, deren Modelle auf historischen Korrelationen beruhen und sich bei Trendwenden an den Märkten als wenig zuverlässig erweisen können.

Damit unterscheiden wir uns von klassischen Hedgefondsund reinen quantitativen Managern

(i) Aufbau der Core-Exposure in alternativen Risikoprämien

Nicht jedes Risiko wird mit einer Prämie vergütet, so dass erhebliches Research erforderlich ist, wenn man herausfinden will, welche Risikofaktoren nachhaltige und wirtschaftlich sinnvolle Risikoprämien ermöglichen. Unser derzeitiger Kenntnisstand plädiert für Long/Short Equity-Faktoren, Trend Following- und Carry-Strategien. Allerdings stellen wir diese Schwerpunkte ständig auf den Prüfstand.

Im zweiten Schritt kommt der aktive Risikomanagementprozess von Unigestion zur Anwendung, um liquide investierbare Portfolios mit attraktiven Risikoeigenschaften zu strukturieren. Da alternative Risikoprämien mit spezifischen Risiken verbunden sind, die für Long/Short-Strategien typisch sind, und Risiken nicht allein durch die Volatilität abgebildet werden können, messen unsere Risikomodelle auch die Asymmetrie sowie das Extrem- und Liquiditätsrisiko. Unsere Erfahrung hat uns gelehrt, dass Risikomanagement der entscheidende Faktor für nachhaltige langfristige Performance ist.

Ausgehend von unserer Einschätzung des derzeitigen gesamtwirtschaftlichen Umfelds und der Sensitivitäten alternativer Risikoprämien zum jeweiligen Wirtschaftszyklus legen wir die effizienteste Kapitalallokation für ein ausgewogenes Exposure zu allen makroökonomischen Konstellationen fest und steuern diese dynamisch.

(ii) Unkorreliertes Alpha durch Hedgefonds

Obwohl dieser Ansatz eine optimale Nutzung alternativer Risikoprämien ermöglicht, bleibt das echte Alpha, das sich nicht durch gängige Risikofaktoren erklären lässt, eine wichtige Quelle für die Generierung unkorrelierter Renditen.

Wir sind der festen Überzeugung, dass Spitzen-Hedgefonds-Manager ein hohes Alpha generieren können. Deshalb ist die Auswahl der Manager ausschlaggebend. Unigestion identifiziert seit 30 Jahren erfolgreich die besten Manager. Als einer der ersten Asset Manager unserer Branche haben wir ein eigenes Operational Due Diligence-Team gegründet, so dass wir dank unserer einschlägigen Erfahrung und umfassenden Kenntnis der einzelnen Manager, in die wir investieren, über die besten Voraussetzung verfügen, um geeignete Hedgefonds-Manager zur Ergänzung des Core-Exposures in alternativen Risikoprämien auszuwählen.

Deshalb ist die Auswahl der Manager ausschlaggebend. Unigestion identifiziert seit 30 Jahren erfolgreich erstklassige Manager

Ausgangsbasis ist die umfassende Analyse der Renditequellen jedes einzelnen Managers anhand von sophistizierten Modellierungstools, die wir selbst entwickelt haben. Das Ziel ist dabei eine möglichst niedrige Korrelation mit alternativen Risikoprämien und eine niedrige Korrelation zwischen den einzelnen Managern, die für einen robusten Portfolioaufbau im Einzelfall ausgewählt werden, anzustreben.

Die Stärken von Unigestion

Unsere Strategie nutzt die umfassende Erfahrung unserer Aktien-, Multi-Asset- und alternative Investment-Teams, damit Investoren optimal von unseren Stärken profitieren.

Historische Performance ist keine Garantie für künftige Resultate. Da die Renditen der traditionellen Anlageklasse unter Druck geraten können, ist aktives Risikomanagement erforderlich, um sicher durch das schwierige Fahrwasser zu steuern. Das Interesse an alternativen Anlagen ist nach wie vor hoch, so dass wir einen neuen Ansatz für die Beurteilung dieser Renditen brauchen.

Wir glauben, dass „Alternative Investments 2.0“ für viele Investoren die richtige Lösung ist. Sorgfältig ausgewählte Hedgefonds-Investments ergänzen ein Core-Exposure in liquiden alternativen Risikoprämien. Unsere Strategie setzt auf effiziente Diversifikation und einen Ansatz, der eine flexible Asset-Allokation bei Änderungen der Marktgegebenheiten erlaubt. Gleichzeitig nutzt sie die umfassende Erfahrung unserer Aktien-, Multi-Asset- und alternative Investment-Teams, damit Investoren optimal von unseren Stärken profitieren.

Unsere Lösung „Alternative Investments 2.0“ nutzt die umfassende Erfahrung von Unigestion

Wichtige Informationen

Dieses Dokument ist für professionelle Anleger gemäß Beschreibung in der MiFiD-Richtlinie konzipiert und wurde daher nicht für Privatkunden angepasst.

Es handelt sich hierbei um eine Werbeaussage zu unserer Investmentphilosophie und -leistungen. Dieses Dokument stellt weder eine Beratung noch ein Angebot oder eine Aufforderung zur Übernahme der Strategien oder des Anlagevehikels dar, auf die es verweist. Einige der beschriebenen oder hierin verwiesenen Investmentstrategien können als hochrisikoreich angesehen werden und sind nicht sofort umsetzbare Anlagen, die substanzielle oder plötzliche Verluste, einschließlich des Verlustes der gesamten Anlage, erleiden können. Sie sind nicht für alle Arten von Anlegern geeignet. Die in diesem Dokument geäußerten Meinungen stellen keine vollständige Beschreibung der Wertpapiere, Märkte und Entwicklungen dar, auf die hierin verwiesen wird. In dem Maße, in dem dieser Bericht Aussagen über die Zukunft enthält, sind diese Aussagen zukunftsgerichtet und unterliegen einer Reihe von Risiken und Unsicherheiten, einschließlich, aber nicht beschränkt auf den Einfluss konkurrenzfähiger Produkte, Marktakzeptanzrisiken und anderer Risiken. Hierin enthaltene Daten und grafische Informationen dienen allein zu Informationszwecken. Es wurde keine separate Prüfung der Genauigkeit oder Vollständigkeit dieser Daten angestrengt, die von Dritten stammen könnten, wie beispielsweise Fondsmanager, Verwalter, Depotbanken und sonstige Dritte. Daher macht Unigestion keine Angaben oder übernimmt keine Garantien, ob ausdrücklich oder implizit, im Hinblick auf die hierin enthaltenen Informationen und akzeptiert keine Verantwortung oder Haftung.In Bezug auf alle hierin enthaltenen Informationen sind Änderungen vorbehalten. Dieses Dokument sollte nur zum Zeitpunkt seiner Veröffentlichung als aktuell angesehen werden, ohne Berücksichtigung des Datums, an dem Sie möglicherweise auf diese Informationen zugreifen.

Die Wertentwicklung der Vergangenheit ist kein Hinweis auf den künftigen Wertverlauf. Sie sollten berücksichtigen, dass der Wert der Anlagen und der daraus entstehenden Erträge sowohl steigen als auch fallen kann und nicht garantiert ist. Wechselkurse können den Wert von Anlagen steigern oder senken. Eine Anlage bei Unigestion enthält wie alle Anlagen Risiken, darunter den Gesamtverlust für den Anleger.