Einleitung

Unigestion verwaltet Aktienportfolios seit 1997 nach einem risikobasierten Ansatz. Die Kombination unserer risikoorientierten Aktienkompetenz und unserer Erfahrung im Multi-Faktor-Monitoring führte zur Einführung einer Multi-Faktor-Aktienstrategie, zunächst im Rahmen einer breiteren Multi-Asset-Strategie im Jahr 2014 und dann als eigenständige Strategie im Jahr 2015. Wir verwalten derzeit ein Vermögen von über USD 400 Millionen, sowohl in Publikumsfonds als auch in separaten Mandaten (Stand 31.12.2018).

Was ist faktorbasiertes Investieren?

Faktorbasiertes Investieren zielt auf quantifizierbare, feste Merkmale (Faktoren) ab, die Unterschiede in der Aktienrendite erklären können. Durch jahrzehntelange wissenschaftliche Untersuchungen wurden Hunderte von Faktoren identifiziert, die sich auf die Aktienrendite auswirken, darunter Größe, Bewertung, Momentum, Vermögenszuwachs, Rentabilität und Leverage.

Ein faktorbasierter Anlageansatz beinhaltet die Ausrichtung eines Aktienportfolios auf bestimmte Faktoren und die Abkehr von anderen, um langfristige Anlageerträge zu erzielen, die über jene der Benchmarks hinausgehen.

Die Multi-Faktor-Aktienstrategie von Unigestion ist global ausgerichtet und unterliegt einer Diversifizierungsauflage, um die Effektivität der Faktorrenditen innerhalb eines disziplinierten Risikomanagementrahmens miteinander in Einklang zu bringen. Dabei wird ein innovativer Anlageansatz verfolgt, der durch eine dynamische Allokation auf fünf Aktienrisikoprämien einen Mehrwert schafft:

- Bewertung

- Momentum

- Qualität

- Größe

- Geringes Risiko

Die Aktienrisikoprämien werden durch ein dynamisches, risikobasiertes Faktorgewichtungssystem optimiert, das auf proprietären Makro- und Stilindikatoren beruht. Die erweiterte Strategie umfasst sowohl Long-only- als auch Long-Short-Versionen und kommt bei eigenständigen Produkten und im Rahmen von Multi-Asset-Strategien zum Einsatz. Im Rahmen unseres Anlageverfahrens kombinieren wir proprietäre systematische (quantitative) und diskretionäre (qualitative) Methoden für den Portfolioaufbau, um fundiertere Anlageentscheidungen treffen zu können.

ANLAGEPROZESS

Der Ausgangspunkt unseres Anlageprozesses ist ein integrierter Bottom-up-Ansatz in Bezug auf unseren Faktorrahmen. Grund hierfür ist, dass dieser Ansatz genau auf unsere Risikomanagement-Philosophie abgestimmt ist, das operative Risiko erheblich vereinfacht und reduziert und statistisch bessere Renditen erzielt – wie unsere stabile Backtesting-Analyse belegt.

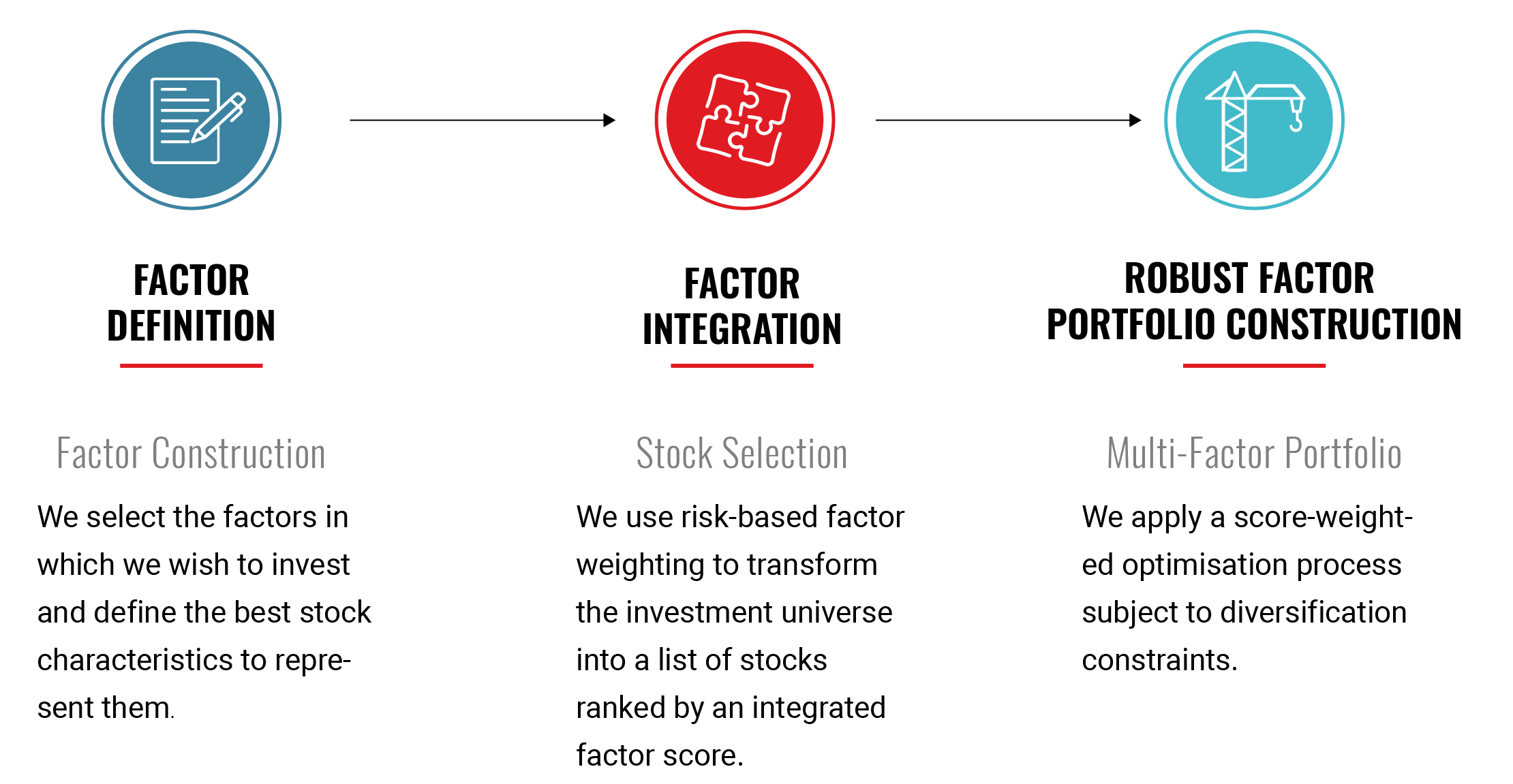

In drei Schritten zum Anlageerfolg

1. Definition der Faktoren

Wir haben fünf Aktienfaktoren ausgewählt, die unserer Ansicht nach wirtschaftlich sinnvoll sind. Sie sind wissenschaftlich dokumentiert, investierbar und über alle Regionen hinweg einheitlich. Des Weiteren weisen sie auf Basis unserer umfangreichen Backtesting-Simulationen ein wünschenswertes Risiko-Rendite-Profil auf. Darüber hinaus verwenden wir erweiterte Definitionen für jeden Faktor, was zu einer tiefergehenden und aussagekräftigeren Analyse führt. Da der Hauptgrund für die Investition in eine Multi-Faktor-Strategie gegenüber einer Ein-Faktor-Strategie in der Diversifizierung liegt, weisen die ausgewählten Faktoren in der Regel unkorrelierte Eigenschaften zueinander auf, wodurch ein stabileres Multi-Faktor-Portfolio entsteht.

Die Faktorwerte werden aus einer Reihe von Finanzkennzahlen berechnet und in Z-Werte umgewandelt, um über drei Standardabweichungen Ausreißer zu normalisieren und zu erkennen und/oder auszuschließen. Die Gruppierung wird normalerweise regional und/oder branchenneutral angewendet.

ENHANCED FACTOR DEFINITION

| Faktor | Branchenübliche Definition | Erweiterte Definition durch Unigestion |

| Bewertung | Kurs-Buchwert-Verhältnis, Kurs-Gewinn-Verhältnis | Dividendenrendite, EV/EBITDA, Kurs-Buchwert-Verhältnis, Kurs-Gewinn-Verhältnis, Kurs-Umsatz-Verhältnis, Kurs-FFO-Verhältnis (Verhältnisse sind sektorabhängig |

| Momentum | 1-Jahres-Rendite | 1-Jahres-Gesamtrendite bereinigt um kurzfristige Umkehrungen und Volatilität |

| Qualität | Eigenkapitalrendite (ROE) | Rentabilität, Bilanzqualität und -sicherheit |

| Größe | Marktkapitalisierung | Marktkapitalisierung, Unternehmenswert und Gesamtvermögen |

| Geringes Risiko | Volatilität | Ex-ante-Volatilität anhand eines proprietären Risikomodells geschätzt |

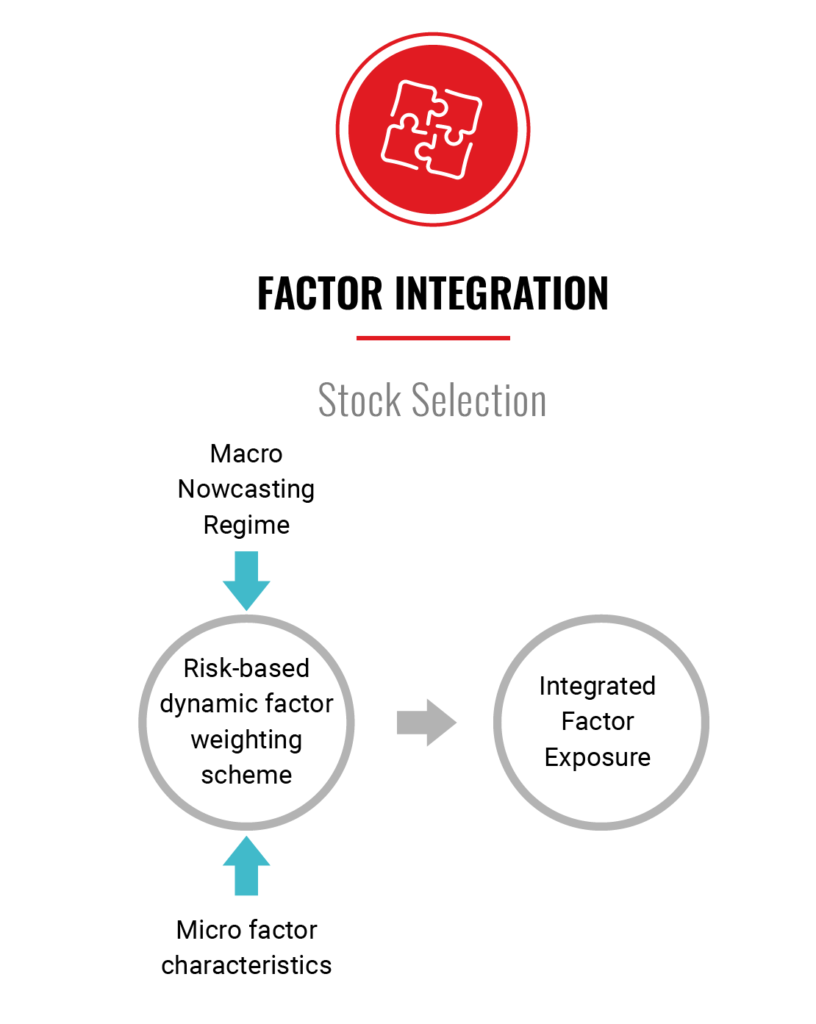

2. Integration der Faktoren

Nach der Berechnung der Faktorbewertungen berücksichtigen wir andere Merkmale und nehmen eine dynamische Allokation über die einzelnen Faktoren vor. In dieser Phase betrachten wir sowohl Stilmerkmale wie Volatilität und Korrelationen als auch das makroökonomische Umfeld. Hier berücksichtigen wir die Abhängigkeit der Faktoren von den makroökonomischen Grundtypen „stetiges Wachstum“ und „Rezession“.

Die hier bereitgestellten Signale basieren auf den Konjunktursignalen unseres proprietären „Nowcasting“-Systems. Zum Beispiel tendiert das investierte Portfolio in Rezessionsphasen im Vergleich zu einem stabilen Wachstumsumfeld zu einer Übergewichtung von Qualität und geringem Risiko und einer Untergewichtung von Momentum. Die risikobasierte dynamische Komponente unseres Verfahrens bietet auch die Möglichkeit, das Gesamtportfolio in Rezessionsphasen defensiver zu verwalten (niedrigeres Beta-Ziel).

3. Solide Konstruktion des Faktor-Portfolios

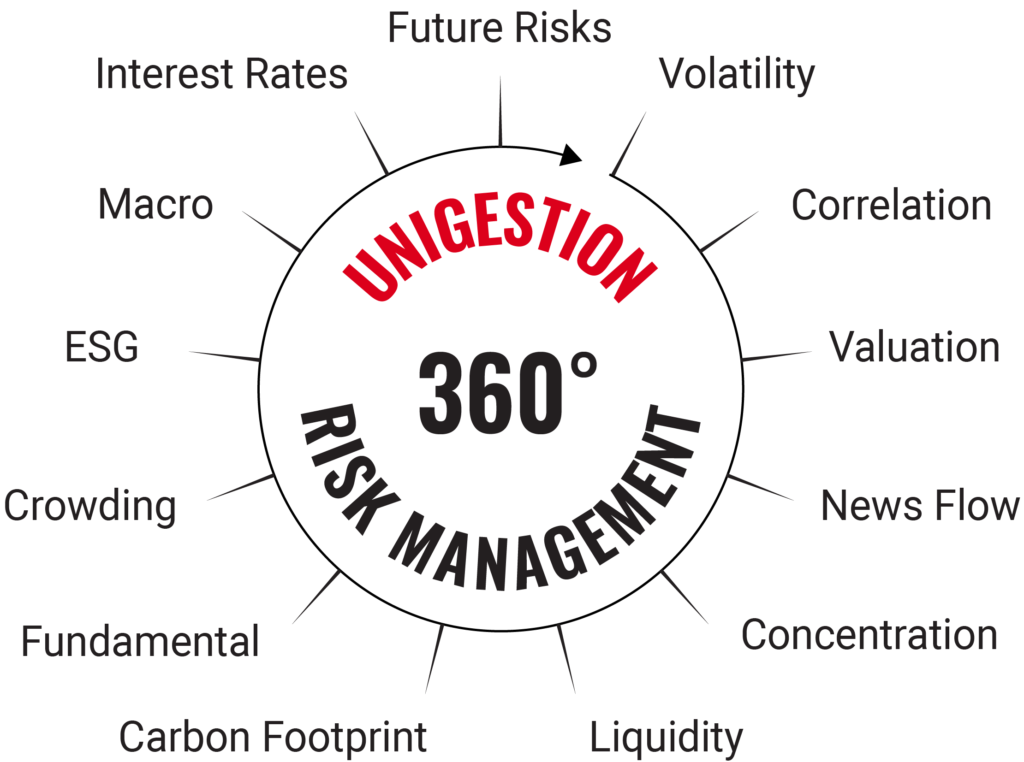

Ein einzigartiges Element unseres Faktor-Angebots ist unsere Fähigkeit, qualitatives Risikomanagement unter Verwendung unserer bewährten, proprietären 360-Grad-Risikomanagement-Methode bereitzustellen. In dieser Phase analysieren wir ein breites Spektrum von qualitativen, finanziellen und nicht finanziellen Risikoindikatoren. Unserer Meinung nach bedeutet der Aufbau von Faktoren ohne Berücksichtigung der Risikoeffizienz, dass eine Faktorinvestition nicht belohnte und unbeabsichtigte Risiken mit sich bringt. Solche Risiken führen unserer Einschätzung nach dazu, dass bestimmte Faktorportfolios in hohem Maße miteinander korrelieren und möglicherweise größere vorübergehende Verluste erleiden. Unser übergeordnetes Ziel ist es daher, nicht belohnte Risiken, die sich nicht in den Aktienkursen niederschlagen, zu erkennen und zu vermeiden.

Die Faktorintegration enthält einen natürlichen Mechanismus, um Wertpapiere mit extrem schlechten Bewertungen bei einem oder mehreren Faktoren auszuschließen, da diese wahrscheinlich im Gesamtergebnis keine hohe Punktzahl erzielen werden. Dies spricht für die aktive Risikomanagement-DNA von Unigestion, die darauf abzielt, nicht belohnte Risiken zu reduzieren und risikoeffiziente Portfolios mit asymmetrischem Performance-Verhalten aufzubauen.

Unser Investitionsvorsprung

- 1. Erweiterte Faktordefinitionen

- 2. Umsetzung des risikogesteuerten Ansatzes von Unigestion

- 3. Systematische, dynamische Allokation über verschiedene Faktoren hinweg

Portfolio-Leitlinien

| Leitlinien | Portfolio mit aktiver Faktorallokation |

| Beteiligungsgrenzen | Höchstens 2 % und mindestens 40 Basispunkte je Position |

| Sektorgrenzen | Maximaler relativer Anteil +/-10 % in jedem Sektor (GICS-Klassifizierung) |

| Währungsgrenzen | Maximaler relativer Anteil +/-5 % in jeder Währung |

| Barmittel | Das Portfolio ist vollständig in Aktien investiert (typischerweise 0,5 % Liquidität). |

| Liquiditätskriterien | Das durchschnittliche tägliche Volumen jeder Position wird durch eine proprietäre Liquiditätsanalyse kontrolliert. Die maximale Gewichtung jeder Aktie hängt von der zugrunde liegenden Liquidität ab. |

Wonach filtern wir?

Fundamentaldaten

- Bilanz und Gewinn: Ziel ist die Auswahl von Aktien mit soliden Bilanzen und einer stabilen Gewinnentwicklung

- Bewertung: Ziel ist die Auswahl von Aktien mit einer angemessenen Bewertung, sowohl in Bezug auf die Branche als auch absolut

- Prognosesicherheit: Ziel ist die Auswahl von Aktien, die nicht von Ereignissen wie Fusionen und Übernahmen, Änderung des Geschäftsmodells, Rechtsfällen usw. betroffen sind

Statistische Risiken

- Liquidität: Ziel ist die Auswahl von Aktien mit guter täglicher Liquidität und ausreichender Markttiefe

- Kursstabilität und Diversifizierung: Ziel ist die Auswahl von Aktien, die entweder einen stabilen Kurs (d. h. geringere Volatilität) oder Diversifizierungspotenzial (d. h. geringere Korrelation zu anderen Aktien) aufweisen

Darüber hinaus untersuchen wir über unser firmenweites Macro Committee eine Reihe breiter makroökonomischer Trends und ordnen ihnen eine Bewertung anhand von drei Kriterien zu:

- Potenzielle Auswirkungen

- Eintrittswahrscheinlichkeit

- Grad, in dem sie am Markt eingepreist sind

Performance der Faktorstrategie

Basierend auf den umfangreichen Untersuchungen, die wir zu unserer Performance-Historie durchgeführt haben, sind die Gründe für Outperformance und Underperformance untrennbar mit dem Marktkontext verbunden und stehen im Einklang mit dem Risikoprofil und dem erwarteten Verhalten des Portfolios.

- Outperformance in Bärenmärkten:

Infolge ihres niedrigeren Markt-Betas und ihrer starken Diversifizierung hat sich unsere erweiterte Faktor-Aktienstrategie bei fallenden Märkten besser entwickelt als die Indizes.

- Outperformance bei seitwärts tendierenden Märkten:

Unsere Strategie ist darauf ausgerichtet, mehr nach oben als nach unten an den Marktrenditen zu partizipieren. Wir bezeichnen dies als Asymmetrie. Diese Asymmetrie ist das Ergebnis einer systematischen aktiven Ausrichtung auf Aktienrisikoprämien, die zu einem gut diversifizierten Portfolio mit einem im Verhältnis zum Markt niedrigeren Beta kombiniert werden. Dies führt zu einer guten Partizipation bei Marktaufschwüngen. Daher entwickelt sich die Strategie in Seitwärtsphasen besser als der Markt.

- Angemessene Performance bei allgemeiner Hausse:

In breit angelegten Bullenmärkten hat sich unsere Strategie ansprechend entwickelt, wenn ausreichend Volatilität gegeben war, von der sie aufgrund ihres asymmetrischen Performance-Verhaltens profitieren konnte.

- Performance-Rückstand bei thematischen Rallys:

Aufgrund ihrer starken Diversifizierung konnte sich die Strategie in themengetriebenen Märkten nicht gut behaupten, insbesondere dann, wenn die positive Performance nicht über den Gesamtmarkt verteilt war, sondern sich auf wenige Sektoren konzentrierte oder sehr faktorspezifisch war.