Les matières premières, en particulier le pétrole, ont bien entamé l’année, en ligne avec notre scénario de reflation suivie d’inflation. La semaine dernière, nous nous étions focalisés sur le monde des obligations, mais cette semaine, c’est au tour du pétrole de prendre le devant de la scène. Nous constatons un alignement des planètes sur ce marché. La demande augmente et devrait se poursuivre, mais le marché manque encore de conviction, offrant ainsi une voie intéressante pour s’exposer au thème de l’inflation.

The Crude Oil Blues

Et Maintenant ?

La loi de l’offre et de la demande, mais surtout de la demande

Il est de coutume d’analyser les fluctuations du prix des matières premières à travers deux prismes : l’offre et la demande. En 2015, la baisse des prix du pétrole s’explique en partie par l’augmentation de la production américaine, selon une étude de la BRI (2018). En 2020, la faiblesse de la demande due à la fermeture temporaire de l’économie mondiale s’est accompagnée d’une baisse des prix, d’après la BCE (2020). Selon une analyse du rôle de l’offre et de la demande basée sur la performance des secteurs de la consommation et de l’énergie de l’indice MSCI World, une grande partie de cette performance est due à la récente reprise des prix du pétrole. Nos estimations montrent que la majeure partie de la récente hausse des prix du pétrole – environ +30% depuis le début de l’année – semble provenir d’un effet significatif de la demande, l’offre étant restée relativement insensible aux fluctuations des prix. Il en a été de même, selon les mêmes estimations, lors des reprises de 2003 et 2009.

La leçon à tirer de ces analyses historiques est que l’attention des investisseurs devrait se concentrer davantage sur l’offre que sur la demande lors des reprises. Une autre façon de s’en convaincre est de comparer l’évolution des chiffres de l’offre et de la demande de pétrole depuis le début de l’année, publiés par le ministère américain de l’énergie. L’offre de pétrole a atteint un point bas de 88 millions de barils par jour, mais ne s’est que très peu redressée et se situe maintenant autour de 93 millions de barils. Qu’en est-il de la demande ? En avril 2020, la demande s’est effondrée à 81 millions de barils, mais elle est revenue à 96 millions en décembre dernier et se situe aujourd’hui à 93 millions. Sans surprise, les stocks de pétrole ont chuté de 80 millions de barils depuis juin 2020 : les stocks restent élevés, mais leur tendance est une preuve supplémentaire que c’est la demande qui mène la danse.

De quelle sorte de demande s’agit-il ?

La demande explique une grande partie de la hausse des prix du pétrole, mais quelle est sa trajectoire ? Si la demande continue à bien se porter alors que l’offre semble relativement insensible à court terme, il semble logique d’anticiper que les prix du pétrole continueront à augmenter. Nos indicateurs de croissance (« Growth Nowcasters » et « Growth Newscasters ») ont récemment montré une certaine volatilité, reflétant l’incertitude générée par la fin de la pandémie actuelle. Au cours des deux dernières semaines, leurs signaux sont devenus plus clairs : aux États-Unis, en Europe et en Chine, la croissance économique semble bonne à très bonne. Aux États-Unis, 53 % des données de notre Growth Nowcaster s’améliorent, après être passées à environ 40 % début février. Toutes les composantes de notre indicateur américain sont en hausse, à l’exception de la consommation de biens durables et non durables. Il en va de même pour la Chine et la zone euro. Nous ne pensons pas que cette tendance macroéconomique soit prête à s’affaiblir dans un avenir proche, étant donné l’épargne importante des ménages qui n’a pas encore été investie dans l’économie mondiale.

Au-delà de l’évolution de la demande, il semble également nécessaire d’analyser quel pays ou zone économique a la plus forte demande susceptible d’influencer les prix du pétrole. En analysant le bêta des prix du pétrole à nos prévisions de croissance, nous tirons deux conclusions importantes. Premièrement, sur la période 2009-2021, la Chine est la zone économique pour laquelle les prix du pétrole ont le bêta le plus élevé. Deuxièmement, si l’importance relative de la zone euro et des États-Unis semblait avoir diminué entre 2009 et 2016, ce n’est plus le cas. La zone euro occupe la deuxième place sur le podium de ces bêta, et si les États-Unis sont derniers, ils restent une zone susceptible d’exercer une pression sur le prix du baril. Ce classement se marie assez bien avec les niveaux relatifs de nos Nowcasters : notre indicateur chinois est positif (+0,20 écart-type), notre indicateur américain est à zéro écart-type alors que notre indicateur pour la zone euro est légèrement négatif (-0,20). La bonne situation macroéconomique de la Chine suggère que l’orientation future des prix du pétrole est à la hausse et non à la baisse. S’agit-il du consensus du marché ?

Des marchés difficiles à convaincre

Ce scénario de hausse des prix du pétrole est évident dans les données macroéconomiques, mais pas sur le marché. Nous l’observons de trois manières différentes. Premièrement, s’il est clair que les prix au comptant de l’or noir ont augmenté depuis le début de l’année, ils ne sont toujours pas revenus à leurs niveaux pré-pandémiques. L’évolution en glissement annuel de l’indice Bloomberg Energy reste donc négative (-18%). Deuxièmement, cette hausse des prix a été obtenue en transposant à la hausse la structure des échéances des contrats à terme de manière presque homothétique : la courbe des prix du pétrole reste en « backwardation ». Le marché anticipe donc que cette hausse des prix du pétrole ne sera probablement pas permanente. Le contrat futur de décembre 2021 s’élève à 59 USD pour un prix au comptant de 63 USD, ce qui indique que le marché n’anticipe pas une hausse des prix d’ici la fin de l’année mais plutôt une baisse limitée. C’est précisément la poursuite de cette situation de backwardation qui amène nos indicateurs de valorisation à opposer les matières premières (bon marché) aux actifs de croissance (chers). Enfin, le dernier élément qui, à notre avis, révèle le manque de conviction du marché concernant la hausse des prix du pétrole est la situation des « devises de matières premières ». Si celles-ci ont enregistré des performances remarquables depuis le début de l’année, une comparaison de leurs performances actuelles avec l’évolution des prix des matières premières spot montre un retard. Là encore, le sentiment manque de positivité, ce qui laisse – nous semble-t-il – une opportunité de valorisation relative intéressante.

De la reflation à l’inflation, le pétrole joue un rôle majeur

Notre scénario de base est inchangé : une inflation en hausse constante sur l’année, avec une inflation plus élevée que prévu comme risque principal. Si le marché décide que la demande peut pousser les matières premières à des niveaux plus élevés de manière durable, ce risque gagne en crédibilité. Bien que nous n’ayons pour l’instant que légèrement modéré notre positionnement dynamique, nous considérons les matières premières et les devises associées comme un moyen de se couvrir contre les risques que l’inflation fait peser sur les marchés globalement.

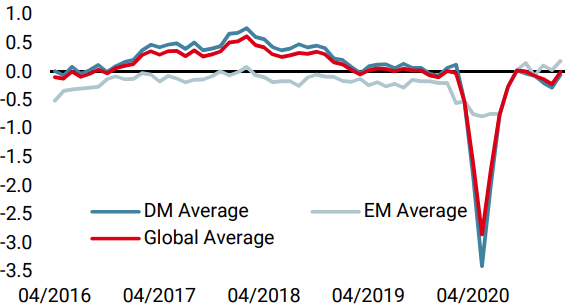

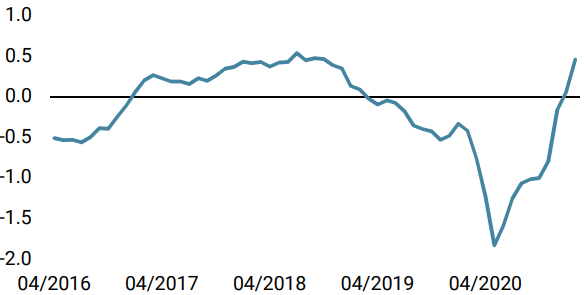

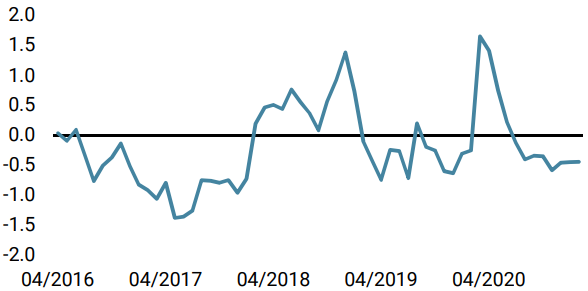

Unigestion Nowcasting

Nowcaster de croissance mondiale

Nowcaster d’inflation mondiale

Nowcaster de tensions sur le marché

Changements hebdomadaires

- La semaine dernière, notre « World Growth Nowcaster » a augmenté en raison de la nette amélioration des données US. Le risque de récession est faible.

- Notre « World Inflation Nowcaster a fortement augmenté, surtout aux États-Unis. Le risque d’inflation est très élevé.

- Les tensions sur les marchés ont légèrement augmenté suite à la hausse de sa composante de volatilité.

Sources : Unigestion. Bloomberg, au 26 février 2021

Informations Importantes

Ce document vous est fourni à titre confidentiel et ne doit pas être distribué, publié, reproduit ou divulgué, en tout ou en partie, à une autre personne.

Les informations et les données présentées dans ce document peuvent porter sur l’activité générale du marché ou les tendances du secteur, mais ne constituent pas des prévisions, des recherches ou des conseils de placement. La présente n’est pas une promotion financière et ne constitue nullement une offre, sollicitation ou recommandation de quelque nature que ce soit, d’investir dans les stratégies ou dans les véhicules d’investissement auxquels le document fait référence. Certaines des stratégies d’investissement décrites ou auxquelles il est fait allusion dans la présente publication peuvent être interprétées comme des investissements à haut risque ou difficiles à réaliser, par ailleurs susceptibles de subir des pertes importantes et soudaines, notamment une perte totale de l’investissement.

Les points de vue en matière d’investissement, ainsi que les opinions ou analyses économiques et boursières exprimées dans le présent document représentent le jugement d’Unigestion à la date de publication, sans tenir compte de la date à laquelle vous avez accès à ces informations. Rien ne garantit l’exactitude de ces opinions, lesquelles ne prétendent pas non plus constituer une description complète des titres, des marchés et des évolutions qui y sont mentionnés. Toutes les informations fournies sont sujettes à modification sans préavis. Dans la mesure où le présent rapport contient des déclarations concernant l’avenir, ces déclarations sont de nature prospective et donc soumises à un certain nombre de risques et d’incertitudes, notamment l’impact des produits concurrents, les risques liés à l’acceptation du marché et des risques divers.

Les données et les informations graphiques contenues dans le présent document sont fournies à titre d’information uniquement et peuvent provenir de sources extérieures. Même si nous estimons que les informations obtenues de sources publiques et de tiers sont fiables, nous ne les avons pas vérifiées de manière indépendante et ne pouvons donc garantir leur exactitude ou leur exhaustivité. En conséquence, aucune déclaration ni garantie, expresse ou implicite, n’est faite ni ne sera faite par Unigestion à cet égard, et aucune responsabilité ni obligation ne saurait être assumée par Unigestion. Sauf indication contraire, la source est Unigestion. La performance passée n’est pas un indicateur de la performance future. Tout investissement comporte des risques, y compris le risque de perte totale pour l’investisseur.

Unigestion SA est réglementé et autorisé par l’Autorité fédérale suisse de surveillance des marchés financiers (FINMA). Unigestion (UK) Ltd. est réglementé et autorisé par la Financial Conduct Authority (FCA) au Royaume-Uni, et est enregistré auprès de la Securities and Exchange Commission (SEC) aux États-Unis. Unigestion Asset Management (France) S.A. est réglementé et autorisé par l’Autorité des marchés financiers en France (AMF). Unigestion Asset Management (Canada) Inc., qui possède des bureaux à Toronto et à Montréal, est inscrit comme gérant de portefeuille et/ou courtier sur le marché dispensé dans neuf provinces du Canada, et comme gérant de fonds d’investissement en Ontario et au Québec. Son organisme régulateur principal est la Commission des valeurs mobilières de l’Ontario (CVMO). Unigestion Asset Management (Copenhagen) est co-réglementé par l’Autorité des marchés financiers (AMF) et par la Danish Financial Supervisory Authority (DFSA). Unigestion Asset Management (Düsseldorf) est co-réglementé par l’Autorité des marchés financiers (AMF) et par la Bundesanstalt für Finanzdienstleistungsaufsicht (BAFIN).