Attentes De Hausse Des Taux Trop Élevées, L’inflation Devrait Ralentir En 2022

Une nouvelle variante de coronavirus associée à des commentaires hawkish du président de la Fed, M. Powell, devant la commission bancaire du Sénat, a assombri le sentiment du marché à la fin du mois de novembre. Le monde ne sait pas grand-chose de la variante omicron à l’heure actuelle, et il faudra encore quelques semaines pour comprendre sa contagiosité, sa virulence et sa résistance aux vaccins existants. L’incertitude n’est jamais bonne pour les marchés et en attendant, le virus va se propager et déclenchera probablement des restrictions et des gros titres. La politique monétaire paraît plus sûre pour les marchés, Powell ayant apparemment confirmé le pricing du marché sur des hausses de taux soutenues l’année prochaine. Cependant, nous estimons que le contexte macroéconomique de 2022 n’est pas propice au lancement d’un cycle de hausses majeures, ce qui nous place en désaccord avec le consensus actuel du marché.

Gone Till November

Et maintenant ?

Omicron et Powell : Coup double

Les primes de croissance et d’inflation se sont nettement réajustées en novembre, surtout à la fin du mois, avec les nouvelles sur la variante omicron et les propos du président Powell devant les législateurs selon lesquels la Fed était prête à dompter les prix. Les actions mondiales ont largement baissé, l’indice MSCI AC World reculant de 2,4 %, les marchés émergents souffrant davantage tout au long du mois, terminant en baisse de 4,1 %. La dispersion a été importante : le secteur MSCI World Tech a progressé de 2,6 % sur le mois, tandis que le secteur de l’énergie a reculé de -6,9 %. Les obligations se sont redressées, le taux des bons du Trésor américain à 10 ans ayant baissé de 11 points de base à 1,45 % et l’indice Barclays Global Aggregate ayant progressé de 0,7 %. Les actifs réels ont souffert de la chute des breakevens d’inflation et de la baisse de 17 % de l’indice Bloomberg Energy. Le dollar américain a augmenté de 1 % sur une base pondérée des échanges et l’indice JP Morgan EM Currency a chuté de 4 %. Un mois globalement risk-on s’est transformé en risk-off en l’espace de quelques jours seulement.

Les attentes du marché sont claires : au moins deux hausses l’année prochaine

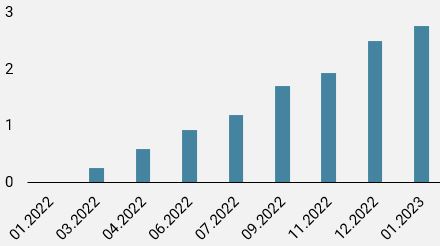

Si l’incertitude autour de la variante omicron rend difficile toute prise de position ferme après la volatilité de la fin du mois, les perspectives de la politique monétaire nous semblent plus claires. Les commentaires hawkish de Powell devant les membres du Congrès, qui semblent avoir été préparés à l’avance, semblent conformes aux attentes du marché, qui price le relèvement des taux d’intérêt pour le milieu de l’année prochaine. Comme le montre la figure 1, la première hausse des taux d’intérêt est pratiquement acquise pour la réunion de juin et le marché s’attend à deux ou trois hausses pour 2022. Bien que les attentes des membres de la Fed puissent changer, le marché prévoit une politique nettement plus dure que la projection médiane d’une hausse lors de la réunion de septembre.

Figure 1 : Nombre de hausses/baisses prévues pour les réunions de la Fed

Source : Bloomberg, Unigestion, au 02.12.2021.

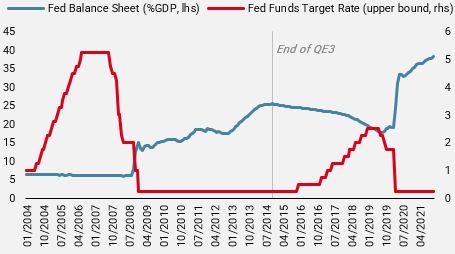

Il est utile de replacer un tel cycle de resserrement dans le contexte tout récent de la réduction progressive des achats d’actifs et des hausses de taux. Comme le montre la figure 2, la Fed a attendu un an après la fin de l’assouplissement quantitatif (QE3) avant de procéder à sa première hausse de taux lors de la réunion de décembre 2015. Elle a ensuite attendu encore un an avant la deuxième hausse. Bien sûr, la situation macro en 2015-2016 était nettement différente de celle d’aujourd’hui, avec notamment des pressions inflationnistes modérées et un marché du travail plutôt robuste. Toutefois, ce contexte historique montre que la Fed a fait preuve de prudence ces dernières années, laissant passer les changements de politique et évaluant les résultats avant de s’engager davantage. En d’autres termes, elle a tendance à tapoter plutôt que d’appuyer à fond sur les freins.

Figure 2 : Bilan de la Fed et taux cible

Source : Bloomberg, Unigestion, au 02.12.2021

L’inflation est-elle préoccupante ?

Depuis la fin de l’année dernière, nous avons affirmé que l’inflation serait une force macroéconomique clé en 2021 et un moteur des rendements du marché, car la reprise de la demande après la crise rencontrerait des contraintes d’offre et de main-d’œuvre. Nous avons réaffirmé que cette reprise serait plus durable que ne le prévoyaient les banques centrales et qu’elle ne serait pas simplement le résultat d’effets de base. Toutefois, nous pensons qu’au cours de l’année prochaine, les forces inflationnistes atteindront un pic sous l’effet conjugué d’un ralentissement de la demande (bien qu’elle reste saine), de la résolution progressive des problèmes d’offre et des contraintes pesant sur la capacité de l’économie à absorber des prix plus élevés. Cela ne signifie pas nécessairement que l’inflation reviendra à l’objectif de 2 %, mais plutôt qu’elle diminuera considérablement, soulageant ainsi la pression exercée sur la Fed pour un resserrement trop rapide.

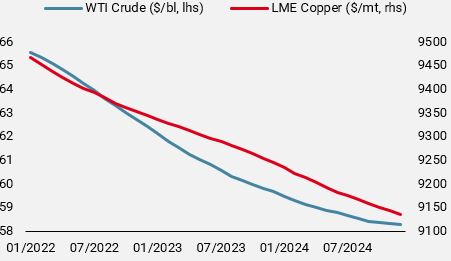

Les taux d’épargne ont sensiblement baissé, de sorte que nous ne voyons pas de source massive de demande refoulée. Dans le même temps, de nouvelles capacités sont mises en service et les problèmes d’approvisionnement devraient être largement résolus au début de l’année prochaine. En outre, comme nous l’avons mentionné la semaine dernière, l’alimentation, l’énergie et les autres produits de base représentent plus de la moitié de l’inflation globale cette année, tandis que les composantes moins volatiles telles que le logement et les soins médicaux ont augmenté à un rythme élevé mais plus soutenable et n’ont contribué que pour 1,9 % à la hausse de 6,2 % en glissement annuel de l’IPC. En l’absence d’une hausse extraordinaire de ces composantes essentielles, il faudrait que les prix des denrées alimentaires et de l’énergie connaissent une autre hausse comme celle de 2021 pour que l’inflation reste à ces niveaux, ce qui implique que le pétrole se négocie à plus de 125 USD/bl. En effet, le pricing du marché suggère que les prix des produits de base devraient baisser en 2022, comme le montre la figure 3, qui correspond à la baisse de la demande et à l’augmentation de l’offre prévues l’année prochaine.

Figure 3 : Pricing des courbes des futures de matières premières

Source : Bloomberg, Unigestion au 01.12.2021.

Positif à moyen terme mais prudent à court terme

Le marché ayant absorbé deux, voire trois, hausses de taux l’année prochaine, la question pour les investisseurs est de savoir s’ils s’attendent à plus ou moins de hausses. Nous sommes carrément dans le camp de moins : nous nous attendons à ce que les pressions inflationnistes qui poussent la Fed à se resserrer s’atténuent, même si l’inflation reste supérieure à l’objectif de 2 % dans le nouveau cadre de l’AIT. Cela étant dit, si l’inflation ne parvient pas à se calmer au début de l’année prochaine – peut-être en raison d’une inflation salariale élevée persistante qui alimente une spirale des prix ou d’un choc géopolitique qui pousse les matières premières énergétiques encore plus haut – nous sommes prêts et disposés à nous adapter à ce nouveau contexte. En attendant, nous attendons plus de clarté sur la menace de l’omicron ou une nouvelle compensation des positions pour réengager le risque, car une baisse des anticipations de hausses de taux s’avérerait largement favorable aux marchés l’année prochaine.

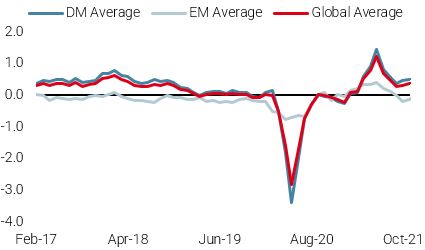

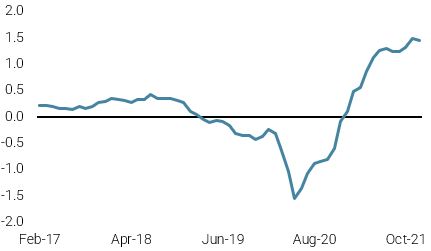

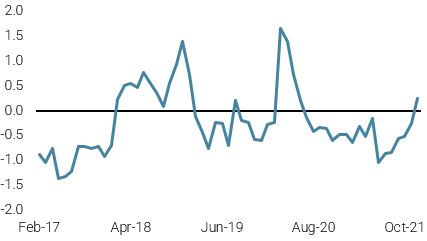

Unigestion Nowcasting

World Growth Nowcaster

World Inflation Nowcaster

Market Stress Nowcaster

Changement hebdomadaire

- La semaine dernière, notre Nowcaster de croissance mondiale a légèrement baissé, surtout en raison du ralentissement de la dynamique dans la zone euro.

- Notre Nowcaster de l’inflation mondiale a légèrement baissé, les pressions inflationnistes en Chine s’étant légèrement atténuées.

- Les tensions sur le marché sont restées stables en territoire élevé la semaine dernière..

Sources : Unigestion. Bloomberg, au 3 décembre 2021

Informations Importantes

Ce document vous est fourni à titre confidentiel et ne doit pas être distribué, publié, reproduit ou divulgué, en tout ou en partie, à toute autre personne.

Les informations et les données présentées dans ce document peuvent traiter de l’activité générale du marché ou des tendances du secteur, mais ne doivent pas être considérées comme des prévisions, des recherches ou des conseils d’investissement. Il ne s’agit pas d’une promotion financière et ne constitue pas une offre, une sollicitation ou une recommandation de quelque nature que ce soit d’investir dans les stratégies ou dans les véhicules d’investissement auxquels il fait référence. Certaines des stratégies d’investissement décrites ou évoquées dans le présent document peuvent être considérées comme des investissements à haut risque et difficilement réalisables, susceptibles de subir des pertes substantielles et soudaines, y compris la perte totale de l’investissement.

Les vues d’investissement, les opinions ou les analyses économiques et de marché exprimées dans ce document présentent le jugement d’Unigestion à la date de publication sans tenir compte de la date à laquelle vous pouvez accéder à l’information. Il n’y a aucune garantie que ces vues et opinions exprimées seront correctes et elles ne prétendent pas être une description complète des titres, marchés et développements auxquels il est fait référence. Toutes les informations fournies ici sont susceptibles d’être modifiées sans préavis. Dans la mesure où ce rapport contient des déclarations concernant l’avenir, ces déclarations sont prospectives et soumises à un certain nombre de risques et d’incertitudes, y compris, mais sans s’y limiter, l’impact des produits concurrents, les risques d’acceptation par le marché et d’autres risques.

Les données et les informations graphiques contenues dans le présent document sont fournies à titre indicatif uniquement et peuvent provenir de sources tierces. Bien que nous estimions que les informations obtenues de sources publiques et tierces sont fiables, nous ne les avons pas vérifiées de manière indépendante et nous ne pouvons donc pas garantir leur exactitude ou leur exhaustivité. En conséquence, aucune déclaration ou garantie, expresse ou implicite, n’est ou ne sera faite par Unigestion à cet égard et aucune responsabilité n’est ou ne sera acceptée. Sauf indication contraire, la source est Unigestion. Les performances passées ne préjugent pas des performances futures. Tout investissement comporte des risques, y compris la perte totale pour l’investisseur.

Unigestion SA est autorisée et réglementée par l’Autorité fédérale de surveillance des marchés financiers (FINMA). Unigestion (UK) Ltd. est autorisée et réglementée par la Financial Conduct Authority (FCA) britannique et est enregistrée auprès de la Securities and Exchange Commission (SEC). Unigestion Asset Management (France) S.A. est autorisée et réglementée par l’Autorité des Marchés Financiers (AMF). Unigestion Asset Management (Canada) Inc, dont les bureaux sont situés à Toronto et à Montréal, est enregistrée en tant que gestionnaire de portefeuille et/ou courtier sur le marché dispensé dans neuf provinces du Canada et également en tant que gestionnaire de fonds d’investissement en Ontario et au Québec. Son principal organisme de réglementation est la Commission des valeurs mobilières de l’Ontario (CVMO). Unigestion Asset Management (Düsseldorf) SA est co-régulée par l’Autorité des Marchés Financiers (AMF) et la Bundesanstalt für Finanzdienstleistungsaufsicht (BAFIN)