LES PETITS RUISSEAUX FONT LES GRANDES RIVIERES

Investir en capital-investissement dans des sociétés de petite et moyenne taille : une source de richesses insoupçonnées

- Les petites et moyennes entreprises sont un élément clé de l’économie générale et constituent une pépinière de futurs leaders.

- C’est à l’extrémité basse du marché, plutôt que parmi les grandes entreprises, que se situent les opérations de capital-investissement offrant le potentiel de rendement le plus élevé .

- Des valorisations attractives, un endettement moindre et des possibilités variées de création de valeur sur ce segment offrent des opportunités d’investissement de premier ordre.

- Compte tenu de l’ampleur des opportunités, et afin d’éviter les erreurs les plus communes, il est important de s’associer avec des spécialistes locaux de l’investissement. Ils sont les mieux placés pour identifier et analyser les opérations les plus intéressantes et y investir.

- Un portefeuille d’investissements directs judicieusement constitué doit être diversifié selon les régions et les secteurs et exposé aux tendances à long terme les plus intéressantes.

Exploiter le potentiel de croissance de l’univers du capital-investissement dans des sociétés de petite et moyenne taille

Une grande partie de ce que nous consommons aujourd’hui, qu’il s’agisse de biens ou de services, est développée, produite et livrée par de petites et moyennes entreprises, sociétés dont la valorisation est inférieure à 500 millions USD. En fait, selon la Small Business Association, ces dernières représentent près de 50% de la production aux États-Unis. En outre, contrairement à la croyance populaire selon laquelle les entreprises plus petites sont plus vulnérables aux ralentissements économiques, deux millions d’emplois ont en fait été créés au sein du secteur américain des petites et moyennes entreprises au cours de la dernière récession, alors même que les grandes entreprises réduisaient leurs effectifs . Dans l’Union européenne (UE), entre 2002 et 2010, plus de 80% des nouveaux emplois nets ont été créés par des petites et moyennes entreprises.

Les petites et moyennes entreprises jouent donc un rôle clé au sein de l’économie au sens large. De plus, les sociétés à grande capitalisation qui connaissent aujourd’hui le succès ont été elles aussi, pour la plus grande part de leur existence, des jeunes pousses à croissance rapide. En conséquence de quoi, la plupart des investisseurs souhaite tirer parti du potentiel de croissance des entreprises les plus petites.

Cependant, avoir accès à ces opportunités s’est toujours révélé difficile. Ces sociétés ne sont généralement pas cotées en bourse et les informations disponibles les concernant sont rares. Pour cette raison, le fait d’investir avec l’aide de spécialistes du capital-investissement spécialisés dans les petites et moyennes entreprises peut s’avérer un moyen efficace d’accéder aux rendements élevés offerts par ce secteur.

L’objectif d’un investisseur classique en capital-investissement sur le secteur des petites et moyennes entreprises est d’identifier et d’investir dans des sociétés présentant le plus fort potentiel de croissance et d’évolution vers le leadership de leur marché. Cela implique de faire progresser ces entreprises en termes de professionnalisation, d’efficacité opérationnelle, d’étendue de leur offre de services / de produits, d’internationalisation et de développement sur de nouveaux marchés. Parmi les sociétés qui sont aujourd’hui célèbres, mais qui ont connu d’importantes transformations opérationnelles et de taille alors qu’elles étaient détenues par des fonds de capital-investissement, on peut par exemple citer : Louis Poulsen (produits d’éclairage, Danemark), Oscar de la Renta et Moncler (biens de consommation de luxe, États-Unis et Italie, respectivement), Pandora (vente de bijoux à l’échelle globale), Prêt A Manger et Wagamama (restauration rapide et informelle, Royaume-Uni) et Cass (boissons alcoolisées, Corée du Sud). D’abord de petites entreprises sur leurs marchés respectifs, elles sont ensuite devenues des marques mondiales qui font aujourd’hui partie de notre vie quotidienne.

Les avantages des petites et moyennes entreprises

De vastes opportunités

Le marché des petites et moyennes entreprises est vaste et offre un éventail considérable d’opportunités d’investissement. Nous estimons qu’il existe environ 500 000 sociétés appartenant à ce secteur dans le monde, dans lesquelles il est possible d’investir, et ce nombre augmente chaque année.

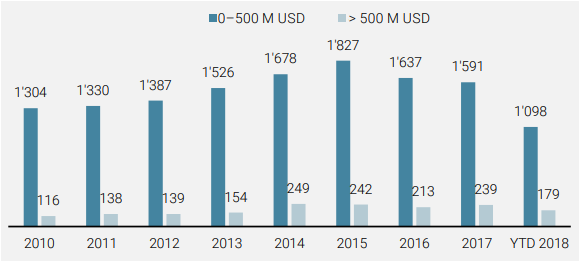

En effet, le nombre de rachats effectués à une valeur inférieure à 500 millions USD représente plus de cinq fois le nombre d’opérations supérieures à 500 millions USD. Et si on prend aussi en compte les offres de capital-développement et de reprise, en plus des opérations de rachat, ce nombre est alors presque dix fois plus élevé. Cela a par ailleurs toujours été le cas ces dix dernières années et il est peu probable que cela change à l’avenir. Les fondateurs de sociétés continueront de se heurter à des problèmes de succession, les entreprises auront toujours la possibilité de se développer sur de nouveaux marchés / gammes de produits, et les grands groupes, de par leur nature, fourniront en permanence des opportunités d’essaimage.

Avec un univers aussi vaste et aussi diversifié, il existe clairement un grand nombre de sociétés avec un potentiel de croissance important mais qui sont actuellement mal connues des investisseurs ; la difficulté, en somme, est donc de les identifier.

Graphique 1 : Nombre d’opérations de capital-investissement par taille de transaction, en USD

Moins de réserves à investir (« dry powder »)

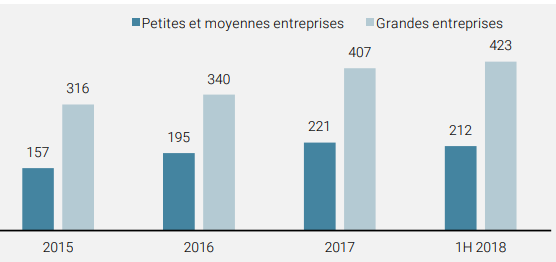

On constate actuellement des montants record de capital engagé mais pas encore investi (que l’on appelle « réserve à investir » ou « dry powder » en anglais), sur l’ensemble du marché du capital-investissement, résultant de levées de fonds exceptionnelles. Cependant, les conditions ne sont pas nécessairement homogènes sur le marché. En effet, pour les fonds s’intéressant aux petites et moyennes entreprises , la croissance des réserves à investir a été plus lente que pour le reste du marché au cours des trois dernières années (en juin 2018, le TCAC était de 6% contre 16% pour les sociétés à grande capitalisation ).

Avec moins de réserves, la dynamique de l’offre et de la demande reste favorable à l’extrémité basse du marché ; le grand nombre d’opportunités dans le secteur des petites et moyennes entreprises devrait en effet facilement absorber les capitaux disponibles.

Graphique 2 : Réserve à investir, en Md USD

Des valorisations attractives

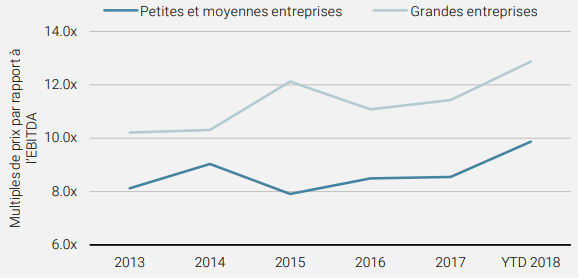

Sur la base d’un multiple de l’EBITDA , les opérations portant sur des petites et moyennes entreprises en Amérique du Nord et en Europe peuvent bénéficier de valorisations jusqu’à 50% inférieures à celles des grandes capitalisations. En outre, l’écart entre les valorisations des opérations sur de grandes entreprises et celles sur de petites et moyennes entreprises s’est creusé au cours des cinq dernières années. Pourquoi cette différence de prix existe-t-elle ?

Avec des quantités de réserves à investir pesant dans les poches des gérants de fonds jusqu’à les trouer, la compétition pour les opérations de grande ampleur s’intensifie. En revanche, pour les petites et moyennes entreprises, les offres d’investissement émanent généralement, plutôt que d’enchères concurrentielles, de réseaux exclusifs, où les connaissances et les relations locales sont cruciales. Un propriétaire d’entreprise est souvent sensible à l’identité de l’acheteur final, étant donné que sa société peut appartenir à sa famille depuis des générations ou bien être un employeur important au sein de sa communauté locale. En conséquence, le coût de l’opération est souvent un enjeu secondaire.

Il peut bien sûr y avoir des raisons négatives pour lesquelles les petites entreprises s’avèrent moins chères que les grandes : elles peuvent être moins bien gérées, avoir une gamme de produits plus étroite ou comporter plus de risques que leurs homologues plus grandes qui opèrent dans le même secteur. Cependant, c’est là que réside l’opportunité. Un gestionnaire de capital-investissement de talent, possédant les compétences appropriées, sera en mesure d’aider de telles sociétés à résoudre ces problèmes, ce qui leur permettra de faire croître leur valeur.

Graphique 3 : Petites et moyennes entreprises acquises à des multiples faibles

Par exemple, en 2011, mydentist, le plus grand groupe de cabinets dentaires au Royaume-Uni, a été acquis par une grande société de capital-investissement pour un montant de 580 M GBP, soit 9,8 fois son EBITDA. La même année, Curaeos, une chaîne dentaire beaucoup plus petite aux Pays-Bas, a été acquise par une société de capital-investissement locale pour 134 M EUR, soit 6,7 fois son EBITDA. Les deux entreprises ont suivi une stratégie de « buy-and-build » (acheter et construire) mais les résultats qu’elles ont obtenus ont été très différents. Par le biais d’acquisitions, la petite entreprise a multiplié ses revenus par dix et a été vendue l’année dernière à une grande société de capital-investissement paneuropéenne pour un montant de 560 M EUR, soit 15 fois son EBITDA. Parallèlement, en sept ans, l’entreprise qui était la plus grande n’a doublé ses revenus que par le biais d’acquisitions et n’a pas réussi à augmenter son EBITDA en raison de difficultés d’intégration.

Un endettement réduit

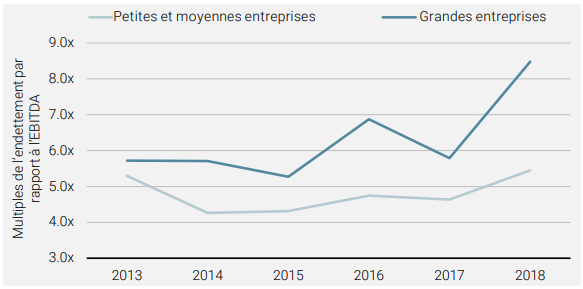

Les petites et moyennes entreprises ont toujours affiché un endettement inférieur d’environ 20% (sur la base d’un multiple de l’EBITDA) à celui d’entreprises similaires à grande capitalisation, les banques étant généralement plus réticentes à prêter de l’argent aux petites sociétés. Les multiples d’endettement plus faibles des petites entreprises signifient, d’une part, qu’elles disposent d’une marge de manœuvre suffisante en cas de difficultés et que, d’autre part, elles ne sont pas constamment limitées par les obligations liées au service de leur dette lorsqu’elles souhaitent réaliser des investissements internes ou effectuer de nouvelles acquisitions. En outre, si l’on se place du point de vue de l’investisseur, un endettement moindre et des structures de capital simplifiées permettent d’utiliser des instruments de capitaux propres privilégiés, offrant une protection accrue contre les risques de baisse, tout en préservant le potentiel de hausse des placements.

Graphique 4 : Les petites et moyennes entreprises ont moins recours à l’endettement que les grandes

Source : Pitchbook. Données à novembre 2018.

Une création de valeur dans les petites et moyennes entreprises qui repose sur l’amélioration opérationnelle plutôt que sur l’effet de levier

Dans la mesure où ceux qui investissent en capital-investissement dans les petites entreprises ne peuvent pas compter sur l’effet de levier pour générer des rendements, ils sont obligés de créer de la valeur avant tout par le biais d’une « vraie » croissance de l’entreprise et d’améliorations opérationnelles. Or, il ne s’agit pas là de quelque chose de forcément évident ; la présence d’un gestionnaire de capital-investissement chevronné s’avère donc être une nécessité.

D’après l’analyse de l’historique d’investissements d’Unigestion, environ 50% de la création de valeur dans les petites et moyennes entreprises ont résulté de la croissance de leur EBITDA. 37% supplémentaires ont été générés par arbitrage de multiple (une cession réalisée avec un multiple supérieur au multiple d’entrée), alors que 13% seulement provenaient du recours à l’endettement. Pour les grandes entreprises, près de 80% de la création de valeur ont été produits par l’effet de levier, tandis que 10% seulement résultaient de la croissance de l’EBITDA.

Ceux qui investissent dans les petites et moyennes entreprises ont plusieurs leviers à leur disposition pour créer de la valeur. En effet, ces investisseurs peuvent déjà identifier des opportunités de création de valeur au cours des phases de « connaissance de l’entreprise » et de due diligence. Ils seront ainsi en mesure de déterminer quelles stratégies de création de valeur s’avèreront viables et, le cas échéant, les étapes nécessaires à leur mise en œuvre ainsi qu’à la réduction des risques.

Premièrement, il est généralement possible de professionnaliser une petite entreprise en renforçant la qualité de son équipe de direction. Cela permet d’impulser des changements dans des domaines tels que l’amélioration de l’efficacité des ventes, la découverte de nouveaux marchés ou le lancement de nouveaux produits, en cherchant au final à développer des opportunités de croissance et à améliorer l’efficacité globale de l’entreprise. Par ailleurs, les sociétés de capital-investissement les plus établies disposent de réseaux de spécialistes et de partenaires opérationnels avec lesquels elles ont déjà travaillé, et qui peuvent être sollicités pour mettre en œuvre les plans qui ont été arrêtés, tels que la rationalisation des coûts ou l’amélioration des processus.

Deuxièmement, le processus de consolidation en cours dans un certain nombre de secteurs offre un fort potentiel de création de valeur, en permettant aux entreprises de gagner en croissance et en revenus par le biais des synergies de coûts. Les petites entreprises sont souvent en mesure également de suivre une stratégie de « buy-and-build » (acheter et construire), sans que cela ne crée de difficultés avec les autorités de la concurrence.

La cerise sur le gâteau, pour un investisseur, c’est qu’une entreprise bien gérée pourra être vendue à un prix supérieur à son prochain acheteur. En effet, des améliorations opérationnelles correctement mises en œuvre génèreront de la valeur, grâce à la croissance des revenus et de l’EBITDA et à l’arbitrage de multiple.

Un marché des petites et moyennes entreprises qui surperforme

La preuve en a été faite, le résultat des éléments décrits ci-dessus a conduit au fil des années à de meilleurs rendements pour le segment des petites et moyennes entreprises par rapport à celui des grandes. Une étude menée conjointement par le professeur Oliver Gottschalg, de HEC Business School Paris, et Unigestion a conclu qu’historiquement, les fonds de capital-investissement investissant dans les petites et moyennes entreprises ont surperformé les fonds de capital-investissement spécialisés dans les grandes entreprises . En effet, la performance médiane des portefeuilles de fonds investissant dans les entreprises de petite et moyenne taille a représenté un multiple TVPI de 1,78 (sur la période allant de 1998 à 2011). Dans le même temps, la performance médiane des portefeuilles de fonds spécialisés dans les sociétés de grande taille a été un multiple TVPI de 1,69. Cette surperformance est encore plus nette si l’on considère les fonds situés dans les premier et deuxième quartiles, où les investisseurs dans les petites et moyennes entreprises atteignent un multiple TVPI médian de 2,24, contre 2,04 pour les fonds spécialisés dans les grandes entreprises.

Comment avoir accès à ces opportunités et en tirer parti ?

Identifier les opportunités d’investissement les plus attractives

Comment les investisseurs peuvent-ils repérer les meilleures entreprises de petite et moyenne taille au sein de ce vaste univers d’investissement ? Intuitivement, les investisseurs en capital-investissement doivent jeter leurs filets aussi loin que possible, afin de maximiser le nombre d’opportunités d’investissement qu’ils peuvent identifier. En pratique cependant, ceci nécessite de disposer à la fois d’une équipe nombreuse et d’un réseau étendu. Plus un investisseur peut repérer d’opportunités, plus grandes sont ses chances de révéler des richesses insoupçonnées. Il n’est donc en rien surprenant que, sur un total de 100 opérations identifiées par un investisseur privé classique, une à trois seulement aboutissent à un investissement effectif.

Les petites et moyennes entreprises se concentrent souvent sur des créneaux très spécifiques ou sur des marchés locaux. Afin de trouver et de réaliser les meilleures opérations possibles au niveau mondial, il est important de nouer des partenariats avec des gestionnaires d’investissement spécialisés ou des entrepreneurs qui disposent d’une connaissance et d’une expérience éprouvée de l’exploitation de la valeur dans les secteurs de niche et sur les marchés locaux. En plus d’avoir accès aux meilleures offres, ces partenaires auront pour objectif de réduire le risque global lié à l’exécution des opérations et à faire croître de façon significative la valeur de la société une fois l’investissement réalisé.

Leur capacité à identifier localement des opportunités d’investissement et à analyser des entreprises dans le monde entier a permis aux sociétés de capital-investissement de découvrir des entreprises telles que Jimmy Choo au Royaume-Uni, Joe & the Juice au Danemark, Alibaba en Chine, Canada Goose au Canada, Bliss aux États-Unis et bien d’autres encore, qui sont aujourd’hui des marques mondialement célèbres.

Une analyse approfondie qui permet d’identifier les meilleures opportunités

Une fois qu’une opportunité d’investissement potentielle a été identifiée, comment les investisseurs peuvent-ils déterminer si elle vaut la peine ou non d’être concrétisée ? Chaque opportunité doit être soumise à une approche de sélection rigoureuse utilisant des filtres quantitatifs et qualitatifs, afin d’évaluer la santé et la viabilité de son activité. Dans l’idéal, un examen initial des opportunités permettra d’identifier rapidement les signaux d’alarme, tels que des ratios de levier élevés, des secteurs à faible croissance, un faible taux de conversion de trésorerie ou une détérioration des marges. Par ce moyen, certaines opportunités pourront être écartées au plus tôt, libérant du temps pour se consacrer à celles qui sont plus attractives. Un processus d’investissement formalisé doit être mis en place pour garantir que tous les contrôles et vérifications sont bien effectués et que chaque investissement est soumis au même examen minutieux. Il ne faut pas sous-estimer le niveau élevé de ressources qu’un tel processus nécessite, notamment si l’objectif final est de constituer un portefeuille global diversifié.

Un portefeuille judicieusement constitué

Nous sommes convaincus que les étapes ci-dessus sont fondamentales pour identifier et investir de manière autonome dans les sociétés les plus attractives. Cependant, comment un investisseur peut-il s’assurer qu’un portefeuille sera capable de résister à tous les environnements ? Tout d’abord, les entreprises doivent bien entendu être résilientes par elles-mêmes. TowerBrook a acquis le chausseur de luxe Jimmy Choo pour 185 M GBP en février 2007, à la veille de la crise financière mondiale. Cependant, compte tenu de la force de la marque et de l’opportunité qui existait de pénétrer des marchés sous-exploités, la société a pu poursuivre sa croissance significative en s’internationalisant et en développant des gammes de produits additionnelles. En 2011, la société a ainsi été cédée à Labelux pour 500 M GBP.

Ensuite, un investisseur en capital-investissement doit développer une vision macro et sectorielle. Quels pays ou quelles régions offrent un potentiel de croissance plus élevé ? Quels secteurs sont sous-évalués et moins corrélés à la croissance globale du PIB ? Si les bonnes décisions d’investissement reposent d’abord sur le choix de l’entreprise, il est essentiel de diversifier les régions, les secteurs et les sources de risque sous-jacentes afin de constituer un portefeuille véritablement solide.

Conclusion

Le monde est plein de petites et moyennes entreprises inspirantes, dont la plupart demeurent invisibles aux yeux de l’investisseur classique. De par leur nature, ces sociétés ne sont souvent actives que dans un seul pays, peuvent pâtir d’une gestion inefficace ou bien avoir à leur tête des équipes de direction inexpérimentées et incomplètes. Pourtant, quelques-unes d’entre elles, une fois guidées par des propriétaires avisés, deviendront des entreprises de premier plan. Le tout est donc de les identifier : c’est là que réside l’opportunité pour les investisseurs disposant des ressources, de la conviction, de la persévérance et de l’expertise nécessaires.

Unigestion travaille en partenariat avec des spécialistes de l’investissement et des entrepreneurs locaux, pour identifier et concrétiser des opportunités d’investissement direct, dans le monde entier.

Opportunité de croissance à long terme ou mode éphémère ?

Les investisseurs en capital-investissement qui veulent réussir doivent bien connaître les marchés, afin de distinguer les tendances durables à long terme des modes passagères. Par exemple, après la catastrophe nucléaire de Fukushima en 2011, le gouvernement japonais a ordonné l’interdiction immédiate et permanente de l’utilisation de l’énergie nucléaire. Le Japon étant dépourvu de combustibles fossiles, le besoin en énergie produite localement à partir de sources renouvelables est devenu pressant, afin que le pays n’ait pas à importer la plus grande partie de son énergie à un coût plus élevé. Cela a logiquement créé des opportunités à long terme pour les petites entreprises du secteur des énergies renouvelables. En 2012, une société de capital-investissement asiatique a investi dans un petit développeur solaire japonais et a généré ainsi des rendements attractifs pour ses investisseurs.

En revanche, des pays tels que l’Espagne ont tenté de respecter des objectifs en matière d’énergie renouvelable dans le passé mais sans ressentir d’urgence véritable dans la mesure où ils pouvaient toujours avoir recours aux sources d’énergie traditionnelles. Les entreprises du secteur des énergies renouvelables de ces pays sont donc très sensibles aux évolutions de la réglementation et, selon nous, ne devraient pas enregistrer de croissance notable sur le long terme.

C’est donc la première chose à laquelle tout investisseur en capital-investissement doit penser : il doit cibler les secteurs qui promettent une croissance à long terme, pas ceux qui font « la une » de l’investissement au moment où il investit mais qui ne disposent pas des leviers identifiables qui garantiront une croissance durable.

Informations importantes

Les performances passées ne préjugent pas des performances futures. La valeur des investissements est susceptible de diminuer aussi bien que d’augmenter. Rien ne garantit que vous puissiez récupérer votre investissement initial. Le présent document a été rédigé à titre d’information uniquement et il ne doit être distribué, publié, reproduit ni communiqué à aucune autre personne par ses destinataires. Il constitue une déclaration de notre philosophie d’investissement faite à des fins promotionnelles et il ne s’applique que dans le cadre de l’objet de cette présentation. Il ne constitue en aucun cas un conseil ou une recommandation d’investissement. Ce document n’est pas une offre ou une sollicitation incitant à investir dans les instruments qu’il présente, ni ne suggère qu’il serait opportun d’investir dans ceux-ci. Veuillez contacter votre conseiller ou expert qualifié avant de prendre une décision d’investissement. Dans la mesure du possible, nous nous efforçons d’informer sur les risques significatifs pertinents à ce document et ceux-ci sont normalement indiqués comme tels dans les pages du document concernées. Une liste complète de tous les risques applicables figure dans le prospectus du Fonds. Certaines des stratégies d’investissement décrites ou mentionnées dans les présentes peuvent être considérées comme des investissements à risque élevé et difficiles à réaliser, susceptibles d’entraîner des pertes importantes et soudaines, y compris la perte totale de l’investissement. Elles ne sont pas adaptées à tous les types d’investisseurs. Dans la mesure où ce rapport contient des déclarations se rapportant à des échéances futures, ces déclarations sont de nature prospective et comportent un certain nombre de risques et d’incertitudes, y compris, sans s’y limiter, l’impact des produits concurrents, les risques d’acceptation par le marché et d’autres risques. De ce fait, les déclarations prospectives ne constituent pas une assurance de rendements futurs. Les données et les graphiques figurant aux présentes sont communiqués à titre indicatif uniquement et sont susceptibles de provenir de sources extérieures. Unigestion prend des mesures raisonnables pour vérifier, mais ne garantit pas, l’exactitude et l’exhaustivité de ces informations. En conséquence, aucune déclaration ou garantie, expresse ou implicite, n’est ou sera donnée ou faite par Unigestion à cet égard et Unigestion décline par avance toute responsabilité. Toutes les informations fournies aux présentes sont sujettes à modification sans préavis. Elles ne doivent être considérées comme à jour qu’à la date de publication, indépendamment de la date à laquelle vous serez susceptible d’avoir connaissance de ces informations. Les taux de change sont susceptibles de modifier à la hausse ou à la basse la valeur des investissements. Un investissement effectué auprès d’Unigestion, à l’instar de tous les investissements, comporte des risques, y compris le risque de perte totale pour l’investisseur. Les performances passées ne préjugent pas des performances futures. La valeur des investissements est susceptible de diminuer aussi bien que d’augmenter. Rien ne garantit que vous puissiez récupérer votre investissement initial. Les performances sont indiquées avant imputation des frais. De ce fait, la prise en compte des frais, des coûts et des charges réduira le montant global du rendement. Veuillez noter que ces fonds ne conviennent pas forcément à tous les types d’investisseurs.

Unigestion SA est réglementé par l’Autorité fédérale de surveillance des marchés financiers (FINMA). Unigestion (UK) Ltd est réglementé et autorisé par la «Financial Conduct Authority» (FCA) et enregistré auprès de la SEC. Unigestion Asset Management (France) SA est réglementé par l’Autorité des Marchés Financiers (AMF). Unigestion (Luxembourg) SA est un Gérant de Fonds d’Investissement Alternatif réglementé par la Commission de Surveillance du Secteur Financier (CSSF) selon la loi luxembourgeoise du 12 juillet 2013 sur les Gérants de FIA. Unigestion Asset Management (Canada) Inc. (UAMC), qui a des bureaux à Toronto et à Montréal, est règlementé au Canada par les autorités de réglementation des valeurs mobilières dans les provinces suivantes, où la société exerce son activité: Ontario, Québec, Alberta, Manitoba, Saskatchewan, Nouvelle-Écosse, Nouveau-Brunswick et Colombie-britannique. Son organisme de réglementation principal est la Commission des valeurs mobilières de l’Ontario.Unigestion Asia Pte Ltd est réglementé à Singapour par la MAS, en tant que titulaire d’une licence CMS en vertu du «Securities and Futures Act ».