«Buy me a boat» – Chris Janson, 2015

La guerre commerciale n’occupe probablement plus le devant de la scène du monde de l’investissement mais constitue toujours une menace importante pour l’avenir de l’économie mondiale et pour les marchés. Moins de bateaux sont achetés. Les indices de fret ont considérablement diminué récemment et encore plus depuis le début de l’année avec la première application du résultat des négociations commerciales entre Chine et Etats-Unis. Cela signifie à la fois la fin d’une époque dominée par l’idéologie libérale et une incertitude accrue face aux risques de représailles. En ce qui concerne le long terme, c’est l’un de nos principaux risques et voici pourquoi.

La clef, c’est la spécialisation

L’accélération de la croissance de la richesse qui a eu lieu pendant la deuxième révolution industrielle a été étroitement liée à l’évolution des moyens de transport. L’accélération de la vitesse à laquelle les personnes et les biens pouvaient être transportés a eu un impact important sur notre représentation mentale de l’espace lui-même : ce qui semblait lointain s’est avéré être à une journée de voyage. Les échanges mondiaux se nourrissaient de manière significative de cette évolution importante et conduisaient à une accélération de la croissance, comme l’ont suggéré les pères fondateurs de la « Nouvelle Histoire Economique », tels que D. North et R. Fogel. L’invention de la machine à vapeur a permis au rêve de David Ricardo de devenir réalité : au cours des deux siècles qui ont suivi, la plupart des pays a intensifié sa spécialisation et s’est lancée dans le commerce des biens ou services pour lesquels ils avaient un avantage comparatif sur la scène internationale. Ainsi, s’est mise en place la base du commerce mondial tel que nous la connaissons à l’aune de l’idéologie libérale alors dominante.

Au cours du XXe siècle, la croissance économique et la croissance du commerce mondial ont été complémentaires, pour le meilleur et pour le pire. Pour le meilleur : conformément à la théorie économique, les économies développées qui ont suivi cette voie de spécialisation ont tout d’abord réussi à opérer une transition d’une économie axée sur l’industrie à faible productivité vers une économie axée sur les services à forte productivité. Certains pays émergents ont également réussi à opérer cette transition, suivant le modèle japonais de l’après-seconde guerre mondiale: commencer par produire des biens simples et bon marché produits ailleurs pour un coût plus élevé jusqu’à devenir un grand pays industriel en remontant les filières industrielles. Cela s’est terminé pour le Japon dans les années 90, mais pour d’autres, les « dragons asiatiques » comme on les appelait en 2000, la marche ne s’est jamais arrêtée. Ensuite, pour le pire : cette intensification du lien économique entre les pays a eu tendance à amener les grandes économies à exporter volontairement ou non leurs ralentissements et leurs récessions : la récession de 29 est probablement la première récession mondiale résultant de cet effet. Avant cette crise, le commerce mondial n’était pas assez mature pour que cette contribution décisive transforme la croissance locale en récession importée. Aujourd’hui, ces idées économiques semblent appartenir aux siècles passés : le commerce mondial est de moins en moins perçu comme une aubaine économique mais plutôt comme un fléau à contenir.

Un changement de paradigme

Au cours de la période 2016-2019, les voix ont commencé à s’élever dans les économies développées, condamnant un commerce mondial de plus en plus injuste. En effet, les dés sont truqués : l’idée de D. Ricardo d’un commerce spécialisé libre ne fonctionne que dans le cas de marchés « organisés et libres ». Lorsque l’Europe ou les États-Unis commencent à subventionner certaines de leurs industries ou lorsque la Chine applique un nombre limité de lois sur son marché du travail, la réalité s’écarte de la théorie, et ce faisant s’écarte des avantages attendus de cette même théorie. Plusieurs partis « anti-establishment » ont donc commencé à faire part de leurs préoccupations concernant les pays qui leur semblaient les plus effrayants pour leur marché du travail local. C’est à proprement parler une idée fausse pour deux raisons. Premièrement, les pays modernes ont grandi grâce à ce processus. C’est ce qu’on appelle la « destruction créatrice », selon les mots de J.A. Schumpter : peu après la Seconde Guerre mondiale, la main-d’œuvre européenne était toujours principalement employée dans le secteur agricole. De nos jours, ce pourcentage est tombé à moins de 10% et la production du secteur est nettement supérieure à ce qu’elle était à l’époque. La plupart de la population agricole a migré au fil des années vers d’autres secteurs émergents. Cela prend du temps mais protéger les secteurs les moins productifs de l’économie n’a jamais été un succès au cours de l’histoire et le Brésil en a payé le prix. Le deuxième élément est une simple leçon tirée de la théorie des jeux : tous les pays ont intérêt à un commerce mondial libre et équitable, chaque pays ne pouvant être excellent à produire tout ce qu’il consomme. En se spécialisant et en échangeant, chaque pays peut atteindre un ensemble plus large de produits ou des produits de qualité supérieure. Mais ceci n’est possible que dans le cas d’échanges justes, basés sur une volonté de collaboration.

Poker face

Qu’un seul pays tente de faire cavalier seul et la belle mécanique est ruinée : dès qu’un joueur essaiera d’obtenir plus que ce qu’il peut obtenir de cette situation collaborative, le reste des joueurs divergera également en une spirale de représailles. En théorie des jeux, on appelle cela le « dilemme du prisonnier » : nous avons tous un intérêt mutuel pour la collaboration mais aussi la tentation d’essayer d’obtenir plus que les autres, en espérant que le trucage du jeu passe inaperçu. Cependant, une fois le trucage remarqué, le reste des joueurs exercera des représailles en orientant la situation en fonction de leurs intérêts propres, créant une situation encore moins optimale. C’est exactement ce qui se passe actuellement : les problèmes de la Chine avec la propriété intellectuelle et les États-Unis qui tentent de protéger leurs secteurs menacés par la concurrence internationale sont deux exemples simples de ce dilemme du prisonnier.

Historiquement donc, la croissance mondiale a évolué de manière très liée au commerce mondial : une croissance plus forte dans les économies ouvertes a conduit à un commerce mondial plus fort, tandis que des échanges plus importants ont contribué à générer de la croissance en retour. Les deux phénomènes qui vont de pair expliquent les inquiétudes de toutes les grandes organisations économiques telles que le World Economic Forum. En 1929, les multiples vagues de représailles des pays augmentant les taxes sur les importations ont été un facteur essentiel de la propagation de la récession. À notre avis, le commerce mondial représente un risque réel pour les marchés, compte tenu des liens naturels qui existent entre les bénéfices et la croissance. Un nuage de plus à l’horizon.

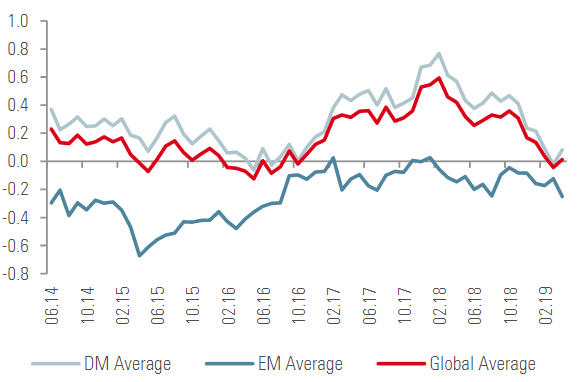

Nowcaster de croissance mondiale

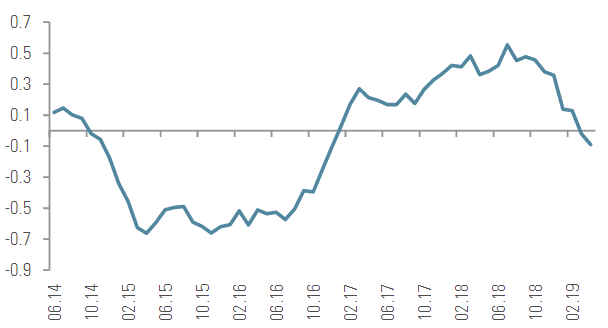

Nowcaster d’inflation mondiale

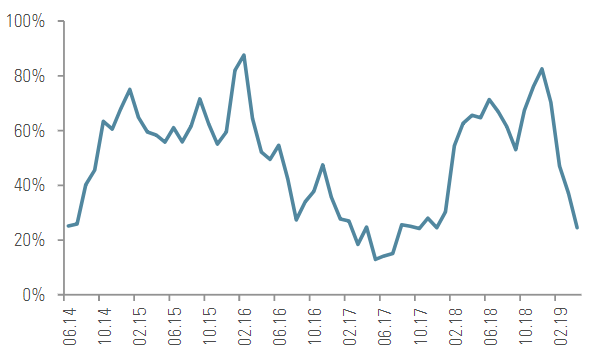

Nowcaster de tensions sur le marché

INFORMATIONS IMPORTANTES

Les performances passées ne préjugent pas des performances futures. La valeur des investissements est susceptible de diminuer aussi bien que d’augmenter. Rien ne garantit que vous puissiez récupérer votre investissement initial. Le présent document a été rédigé à titre d’information uniquement et il ne doit être distribué, publié, reproduit ni communiqué à aucune autre personne par ses destinataires. Il constitue une déclaration de notre philosophie d’investissement faite à des fins promotionnelles et il ne s’applique que dans le cadre de l’objet de cette présentation. Il ne constitue en aucun cas un conseil ou une recommandation d’investissement. Ce document n’est pas une offre ou une sollicitation incitant à investir dans les instruments qu’il présente, ni ne suggère qu’il serait opportun d’investir dans ceux-ci. Veuillez contacter votre conseiller ou expert qualifié avant de prendre une décision d’investissement. Dans la mesure du possible, nous nous efforçons d’informer sur les risques significatifs pertinents à ce document et ceux-ci sont normalement indiqués comme tels dans les pages du document concernées. Une liste complète de tous les risques applicables figure dans le prospectus du Fonds. Certaines des stratégies d’investissement décrites ou mentionnées dans les présentes peuvent être considérées comme des investissements à risque élevé et difficiles à réaliser, susceptibles d’entraîner des pertes importantes et soudaines, y compris la perte totale de l’investissement. Elles ne sont pas adaptées à tous les types d’investisseurs. Dans la mesure où ce rapport contient des déclarations se rapportant à des échéances futures, ces déclarations sont de nature prospective et comportent un certain nombre de risques et d’incertitudes, y compris, sans s’y limiter, l’impact des produits concurrents, les risques d’acceptation par le marché et d’autres risques. De ce fait, les déclarations prospectives ne constituent pas une assurance de rendements futurs. Les données et les graphiques figurant aux présentes sont communiqués à titre indicatif uniquement et sont susceptibles de provenir de sources extérieures. Unigestion prend des mesures raisonnables pour vérifier, mais ne garantit pas, l’exactitude et l’exhaustivité de ces informations. En conséquence, aucune déclaration ou garantie, expresse ou implicite, n’est ou sera donnée ou faite par Unigestion à cet égard et Unigestion décline par avance toute responsabilité. Toutes les informations fournies aux présentes sont sujettes à modification sans préavis. Elles ne doivent être considérées comme à jour qu’à la date de publication, indépendamment de la date à laquelle vous serez susceptible d’avoir connaissance de ces informations. Les taux de change sont susceptibles de modifier à la hausse ou à la basse la valeur des investissements. Un investissement effectué auprès d’Unigestion, à l’instar de tous les investissements, comporte des risques, y compris le risque de perte totale pour l’investisseur.