Chiffres Trompeurs Sur La Récession

Points clés

- Après 18 mois de ralentissement économique, les premiers signes réels de conditions macroéconomiques inquiétantes commencent à se manifester.

- Lorsqu’on se penche sur les origines du ralentissement et les dynamiques historiques, nous constatons qu’il existe un faible risque de récession mondiale et qu’une grande partie du ralentissement économique reflète une détérioration des anticipations.

- La croissance reste menacée car les replis comme ceux que l’on observe actuellement s’arrêtent rarement d’eux-mêmes. Cette fois, les banques centrales semblent néanmoins prendre les devants, ce qui est une première.

Aperçu

Après un an et demi de ralentissement économique, les premiers signes réels de conditions macroéconomiques inquiétantes commencent à se manifester. Les investisseurs inquiets ont désormais de nombreuses preuves à l’appui de leur pessimisme. Les courbes de taux sont inversées ou plates, les enquêtes sectorielles révèlent de faibles niveaux et même l’Allemagne a vu son PIB reculer au dernier trimestre. Y-a-t-il déjà une récession mondiale ? Nous ne le pensons pas.

Il est concevable de justifier une récession en triant des données sur le volet. Toutefois, lorsque l’on examine l’ensemble des données qui composent nos Growth Nowcasters, on constate peu de signes d’un risque de récession actuellement élevé.

Cela dit, la Chine et l’Europe sont menacées et nos indicateurs clignotent déjà en rouge. Le risque de récession est très inégal à travers le monde, raison pour laquelle les investisseurs semblent déconcertés par les données récentes. Nous leur conseillons d’examiner un large éventail de données macroéconomiques et de déceler les signes persistants de récession à travers les secteurs économiques et les pays.

Y aurait-il une récession dans les prochains mois ? Difficile à dire, mais si l’on considère (1) l’origine du ralentissement et (2) la dynamique de croissance historique précédant des situations similaires à celle d’aujourd’hui, le risque d’une récession mondiale est limité.

Pourquoi les investisseurs sont-ils inquiets ?

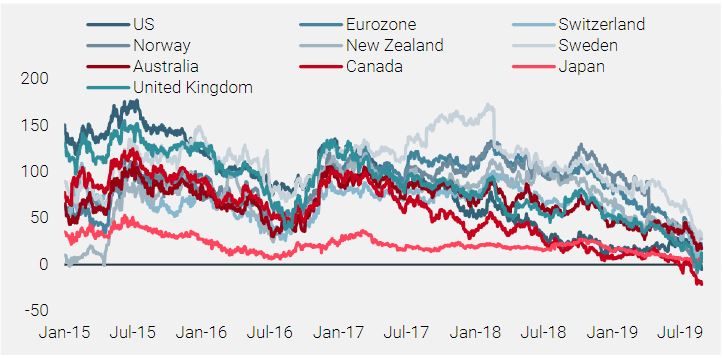

Des nuages s’amoncellent à l’horizon d’investissement, précurseurs habituels d’une récession. Premièrement, tel que le montre le graphique 1, plusieurs courbes de taux sont désormais plates ou inversées. Autrement dit, pour de nombreux pays du G10, le rendement à 10 ans est égal ou inférieur au rendement à court terme. Les marchés s’attendent donc à ce que les taux d’intérêt soient plus faibles demain qu’aujourd’hui. À ce stade du cycle, il n’y a qu’un seul scénario économique qui rend cela possible : l’économie entre en récession.

Graphique 1 : Pentes de courbes de taux (10 ans moins 2 ans) dans les pays du G10

La situation des courbes de taux inquiète les investisseurs parce que d’autres signaux convergents s’y ajoutent: les taux de point mort (mesures de l’inflation anticipée) ont chuté, les cours des matières premières sont bas, les courbes de volatilité se sont récemment inversées et les instruments de couverture sont actuellement très chers, notamment les obligations, le yen japonais et le franc suisse.

Les données macroéconomiques suggèrent qu’une récession est imminente.

Sur le plan macroéconomique, les données ne sont pas non plus, très convaincantes. Aux États-Unis, l’ISM a fait un sérieux plongeon et le taux d’utilisation des capacités est en baisse depuis son sommet d’octobre 2018. L’enquête IFO montre que l’économie allemande est déjà en récession, reflétant les enquêtes de la Commission européenne. Ailleurs, le taux de croissance de la production d’électricité chinoise a chuté à son niveau de 2015 tandis que le PIB de l’Afrique du Sud était de -3,2 % au premier trimestre. Enfin, l’Indice CPB World Trade montre que les volumes d’échanges dans le monde ont chuté de 3 % l’an dernier. Il semble que nous ne pourrons pas y échapper. Toutes les conditions semblent réunies pour qu’une récession mondiale se produise dans les 12 prochains mois. Mais est-ce vraiment le cas ?

Notre point de vue

Nous pensons que la question de la récession est essentielle pour le positionnement du portefeuille, étant donné son impact sur les considérations macroéconomiques, le sentiment et la valorisation.

Notre approche pour mesurer le risque de récession repose sur deux constatations tirées de notre recherche macroéconomique :

- Les récessions sont difficiles à prévoir. Elles arrivent toujours pour des raisons différentes : éclatement de la bulle boursière en 2001, effondrement du marché immobilier américain en 2008 ou surendettement de la zone euro en 2011.

- Les rendements des actifs sont liés à la situation macroéconomique actuelle. Un pronostic n’est généralement pas récompensé par les marchés, même s’il se révèle être juste. Dans cette perspective, une procédure de Nowcasting (de prévision immédiate) est beaucoup plus sensée.

Nos Nowcasters visent à évaluer la situation macroéconomique actuelle dans un ensemble de 39 pays, dont 11 économies émergentes majeures. Au total, nos indicateurs couvrent près de 90 % du PIB mondial. Ils décèlent les signes de risque de récession dans les différentes dimensions clés de chaque économie. Au lieu d’examiner un ensemble de séries temporelles triées sur le volet, ils privilégient l’inspection d’un large éventail de données transversales. Que disent ces indicateurs ?

Lorsque nous examinons l’ensemble des données qui composent nos Growth Nowcasters, peu d’informations semblent indiquer que le risque de récession est élevé à l’heure actuelle.

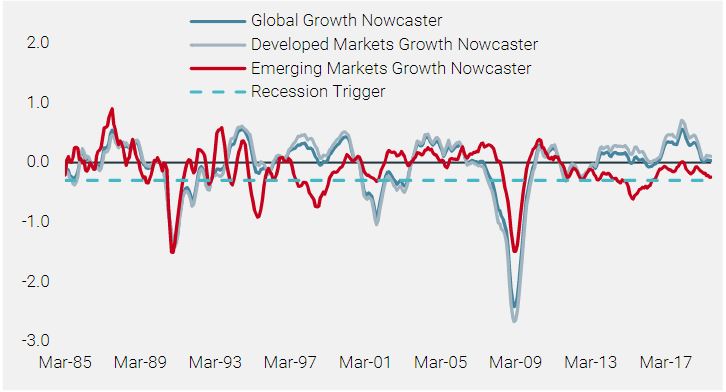

Le Graphique 2 présente notre Growth Nowcaster mondial et sa répartition entre pays développés et pays émergents. La ligne pointillée bleue sur le graphique met en évidence le seuil qui doit être franchi pour que l’économie soit exposée au risque de récession. Ce seuil – fixé à -0,3 – a été calibré sur les 30 dernières années. Historiquement, lorsque le Growth Nowcaster d’un pays recule et tombe en dessous de ce seuil, ce pays a connu soit un ralentissement brutal soit une récession. Pour l’heure, nous observons un déclin, mais pas une chute. Actuellement, le risque de récession est limité, en particulier dans les économies développées.

Graphique 2 : Growth Nowcaster mondial, 1985–2019

Le risque de récession est très inégal à travers le monde, la Chine et l’Europe étant les plus exposées.

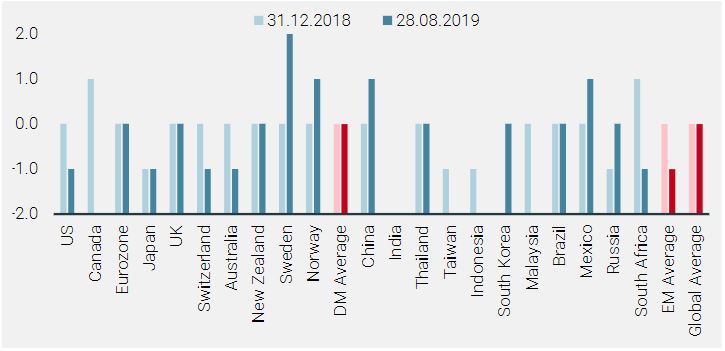

La granularité géographique de nos indicateurs nous permet également de classer les pays en fonction de leur niveau de risque de récession, de -2 (risque très faible) à +2 (risque très élevé) sur la base de la Growth Nowcaster et du niveau de son Indice de Diffusion (pourcentage d’amélioration des données dans les Nowcasters). Le Graphique 3 présente ces informations par pays. Comme le montre l’analyse graphique précédente, le risque de récession mondiale est globalement neutre. Toutefois, à un niveau plus granulaire, ce niveau neutre cache des disparités : la Suède, la Norvège, la Chine et le Mexique se classent actuellement aux derniers rangs, la Suède étant la plus susceptible d’être actuellement en récession. Certaines économies asiatiques, les États-Unis et le Japon obtiennent les meilleures notes. S’il n’y a pas de récession à l’heure actuelle, qu’en sera-t-il à moyen terme ?

Graphique 3 : Risque de récession par pays

Nota : une note de 2 indique un risque de récession très élevé. Une note de -2 indique un risque de récession très faible.

Il y a deux manières d’appréhender cette question. Premièrement, en examinant l’origine de la faiblesse des chiffres actuels et, deuxièmement, en examinant la situation historique qui a prévalu lorsque nous avons atteint des niveaux semblables à celui d’aujourd’hui.

Le ralentissement reflète une détérioration des attentes, probablement liée à la guerre commerciale

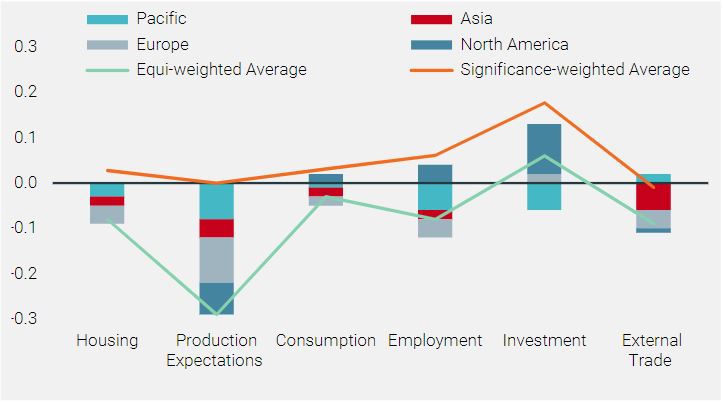

Pour commencer, l’origine du ralentissement. L’une des principales caractéristiques des récessions est qu’elles touchent systématiquement un large éventail de secteurs de l’économie : Le graphique 4 montre la valeur de nos Nowcasters par zone économique ainsi que leur répartition détaillée par composante. Une large part du ralentissement économique reflète une détérioration des prévisions, probablement liée à la guerre commerciale. Sans cette composante, les Growth Nowcasters seraient nettement plus élevés.

Graphique 4 : Décomposition des Nowcasters par secteurs clés de chaque zone

Nota : la « moyenne pondérée en fonction de l’importance » montre la moyenne des composantes des nowcasters en utilisant l’importance économique et commerciale de chaque pays pour pondérer chacune d’entre elles.

Même en cas de détérioration importante de la situation macroéconomique, les comparaisons historiques indiquent que les risques d’une récession aux États-Unis sont très faibles

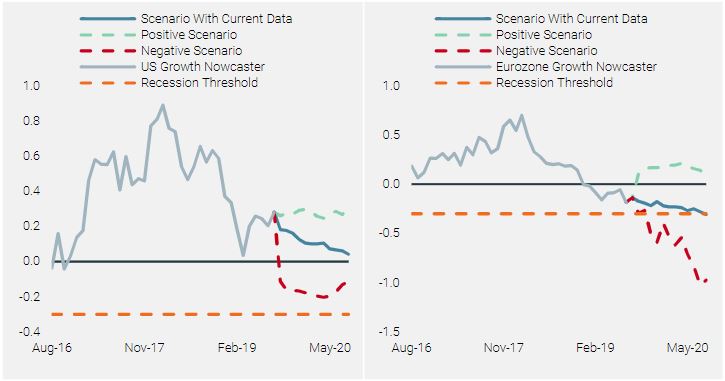

Ensuite, nous pouvons également examiner le passé pour évaluer la trajectoire habituelle d’une économie ayant traversé les conditions macroéconomiques que nous connaissons aujourd’hui. Le Graphique 5 illustre ces chiffres, ainsi que les projections obtenues en supposant (1) un nouveau ralentissement significatif et (2) une nette amélioration de la dynamique macroéconomique. Lorsque l’on applique l’analyse de ce scénario aux États-Unis et à la zone euro, deux conclusions très différentes s’imposent. Premièrement, aux États-Unis, même en cas de détérioration importante de la situation macroéconomique, les comparaisons historiques indiquent que les risques d’une récession l’an prochain sont très faibles. Toutefois, dans le cas de la zone euro, la situation est très différente. Si la tendance actuelle se poursuit, la zone euro s’apprête à entrer en récession dans les 12 mois.

Graphique 5 : Analyse de scénarios historiques pour les économies des États-Unis (à gauche) et de la zone euro (à droite)

Conclusion

Voici les trois points principaux à retenir de notre ensemble de Nowcasters :

- Pour l’instant, le risque de récession est neutre et inégal selon les zones économiques. La situation actuelle incomparable à celle de 2008 ou de 1990.

- Aucun signe aux États-Unis ne laisse présager une entrée en récession imminente alors que la situation de la zone euro est très différente.

- Malgré un risque global de récession limité, la croissance reste menacée, car on observe une détérioration en cours depuis un an et demi, et ces ralentissements s’arrêtent rarement d’eux-mêmes. Pourtant, cette fois, les banques centrales semblent prendre les devants, ce qui est une première.

Informations importantes

Ce document vous est fourni à titre confidentiel et ne doit pas être distribué, publié, reproduit ou divulgué, en tout ou en partie, à une autre personne.

Les informations et les données présentées dans ce document peuvent porter sur l’activité générale du marché ou les tendances du secteur, mais ne constituent pas des prévisions, des recherches ou des conseils de placement. La présente n’est pas une promotion financière et ne constitue aucune offre, sollicitation ou recommandation de quelque nature que ce soit, d’investir dans les stratégies ou dans les véhicules d’investissement auxquels le document fait référence. Certaines des stratégies d’investissement décrites ou citées dans la présente publication peuvent être interprétées comme des investissements à haut risque ou difficiles à réaliser, par ailleurs susceptibles de subir des pertes importantes et soudaines, notamment une perte totale de l’investissement.

Les points de vue en matière d’investissement, ainsi que les opinions ou analyses économiques et boursières exprimées dans le présent document représentent le jugement d’Unigestion à la date de publication, sans tenir compte de la date à laquelle vous avez accès à ces informations. Rien ne garantit l’exactitude de ces opinions, lesquelles ne prétendent pas non plus constituer une description complète des titres, des marchés et de l’évolution qui y sont mentionnés. Toutes les informations fournies ici sont sujettes à changement sans préavis. Dans la mesure où le présent rapport contient des déclarations concernant l’avenir, ces déclarations sont de nature prospective et donc soumises à un certain nombre de risques et d’incertitudes, notamment l’impact des produits concurrents, les risques liés à l’acceptation du marché et les risques divers.

Les données et les informations graphiques contenues dans le présent document sont fournies à titre d’information uniquement et peuvent provenir de sources extérieures. Bien que nous estimions que les informations obtenues de sources publiques et de tiers sont fiables, nous ne les avons pas vérifiées de manière indépendante et ne pouvons donc garantir leur exactitude ou leur exhaustivité. En conséquence, aucune déclaration ni garantie, expresse ou implicite, n’est faite ni ne sera faite par Unigestion à cet égard, et aucune responsabilité ni obligation ne saurait être assumée par Unigestion. Sauf indication contraire, la source est Unigestion.

La performance passée n’est pas un indicateur de la performance future. Tout investissement comporte des risques, y compris le risque de perte totale pour l’investisseur.

Unigestion SA est réglementée par l’Autorité fédérale de surveillance des marchés financiers (FINMA). Unigestion (UK) Ltd est autorisée et réglementée par la « Financial Conduct Authority » (FCA) et enregistrée auprès de la SEC. Unigestion Asset Management (France) SA est réglementée par l’Autorité des marchés financiers (AMF). Unigestion (Luxembourg) SA est un Gestionnaire de fonds d’investissement alternatif agréé par la Commission de Surveillance du Secteur Financier (CSSF) en vertu de la loi luxembourgeoise GFIA du 12 juillet 2013. Unigestion Asset Management (Canada) Inc. qui possède des bureaux à Toronto et à Montréal, est réglementée au Canada par les autorités de régulation des valeurs mobilières des provinces suivantes : Ontario, Québec, Alberta, Manitoba, Saskatchewan, Nouvelle-Écosse, Nouveau-Brunswick et Colombie-Britannique. Son organisme régulateur principal est la Commission des valeurs mobilières de l’Ontario. Unigestion Asia Pte Ltd est réglementée à Singapour par le MAS, en tant que titulaire d’une licence Capital Market Services (CMS) et bénéficie du statut de conseiller financier exonéré en vertu des lois suivantes : Securities and Futures Act et Financial Advisers Act.

Document publié en septembre 2019