Cinquieme Anniversaire Cinq raisons de miser sur Uni-Global – Cross Asset Navigator

Cinquieme Anniversaire,

Cinq raisons de miser sur Uni-Global – Cross Asset Navigator

Un cinquième anniversaire est une occasion idéale de prendre du recul et de faire une analyse approfondie et objective d’Uni-Global – Cross Asset Navigator (Navigator), afin de mieux comprendre ses performances et comment il se distingue de la concurrence.

Les cinq dernières années ont été mouvementées, caractérisées par des conditions financières favorables, de fortes tensions sur les marchés, des craintes de récession, des politiques monétaires changeantes, des turbulences géopolitiques et des valorisations fluctuantes. Dans cet environnement en constante évolution, la gestion de portefeuille exige une adaptabilité, des processus solides et des flux de rendement diversifiés. Telles sont les caractéristiques de Navigator, et c’est la raison pour laquelle nous sommes convaincus que son comportement sera reproductible à l’avenir, quelles que soient les conditions auxquelles les investisseurs seront confrontés.

2020 sera une année difficile pour l’allocation flexible des actifs et les investisseurs devront faire face aux prochaines élections américaines, à un probable ralentissement mondial et à des valorisations élevées. Le moment est venu de souligner les avantages d’une solution basée sur les risques macroéconomiques qui vise à générer des rendements réguliers dans différentes conditions de marché.

Cinq éléments clés des cinq dernières années :

- Navigator a livré de bonnes performances ajustées au risque au cours des cinq dernières années

- Il a généré une asymétrie positive dans différentes conditions de marché

- Sa diversification accrue et son allocation dynamique ont fonctionné comme prévu

- Le processus a rempli son objectif de réduire les risques tout en améliorant les rendements

- La stratégie a tout pour relever les défis et saisir les opportunités qui se présenteront en 2020

Retour rapide sur la performance 2019

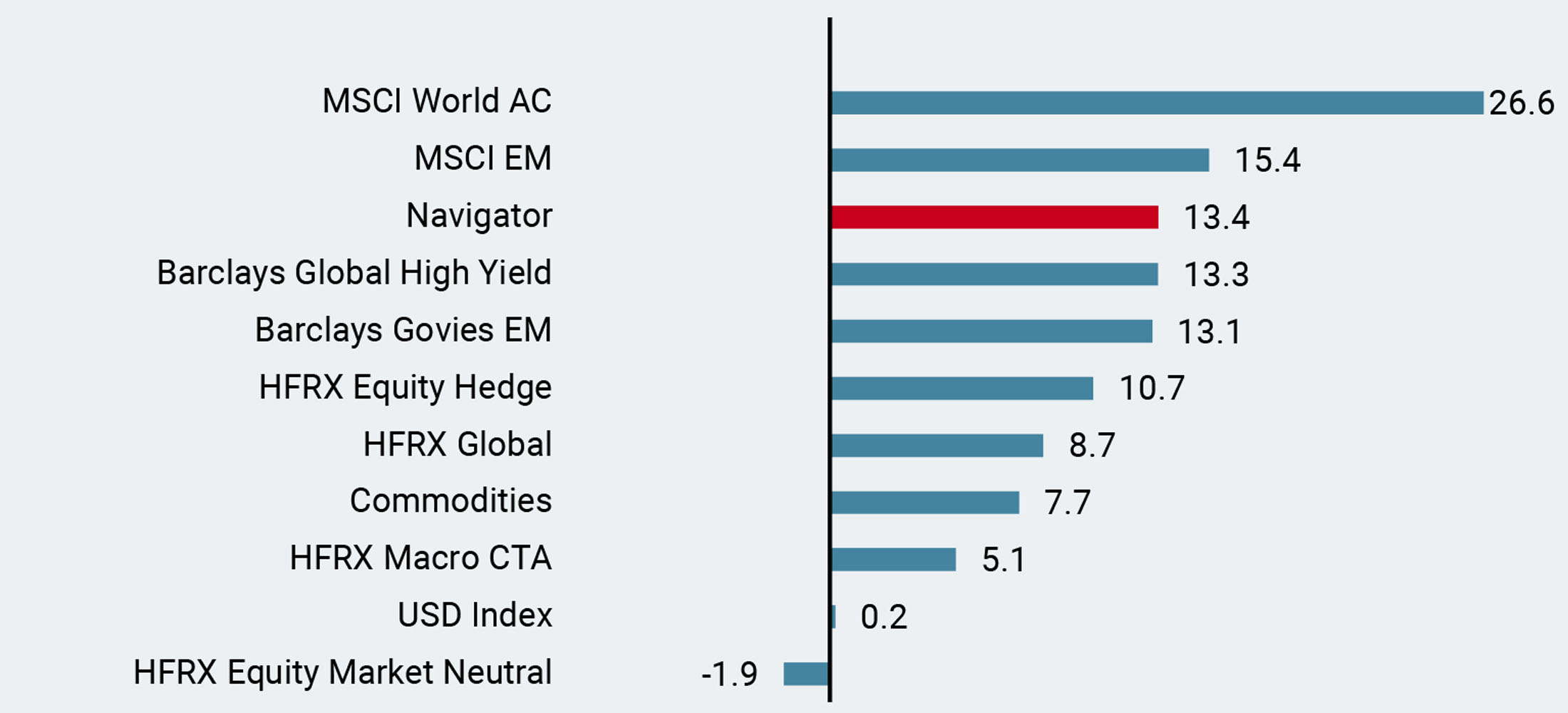

2019 aura été une année exceptionnelle pour les stratégies multi-actifs, grâce notamment à la « bêta party » déclenchée par les mesures d’assouplissement des banques centrales. Par rapport à 2018, où les rendements de toutes les primes de risque ont été décevants, l’année dernière a été marquée par un revirement général, la plupart des catégories d’actifs et des stratégies multi-actifs affichant des rendements élevés. Si l’année dernière était une chanson, elle s’appellerait « Merci pour la danse, banquiers centraux ! » Et le refrain serait: « Bêta actions élevé, performance annuelle amélioré ».

Dans ce contexte, Navigator a affiché des rendements à deux chiffres, surpassant les primes de risque de couverture telles que la duration, ainsi que la plupart des principaux indices de hedge funds (HFRX). (Figure 1)

Figure 1 : performance 2019 vs. principaux actifs et indices de hedge funds

1) Performance ajustée au risque attrayante sur les cinq dernières années

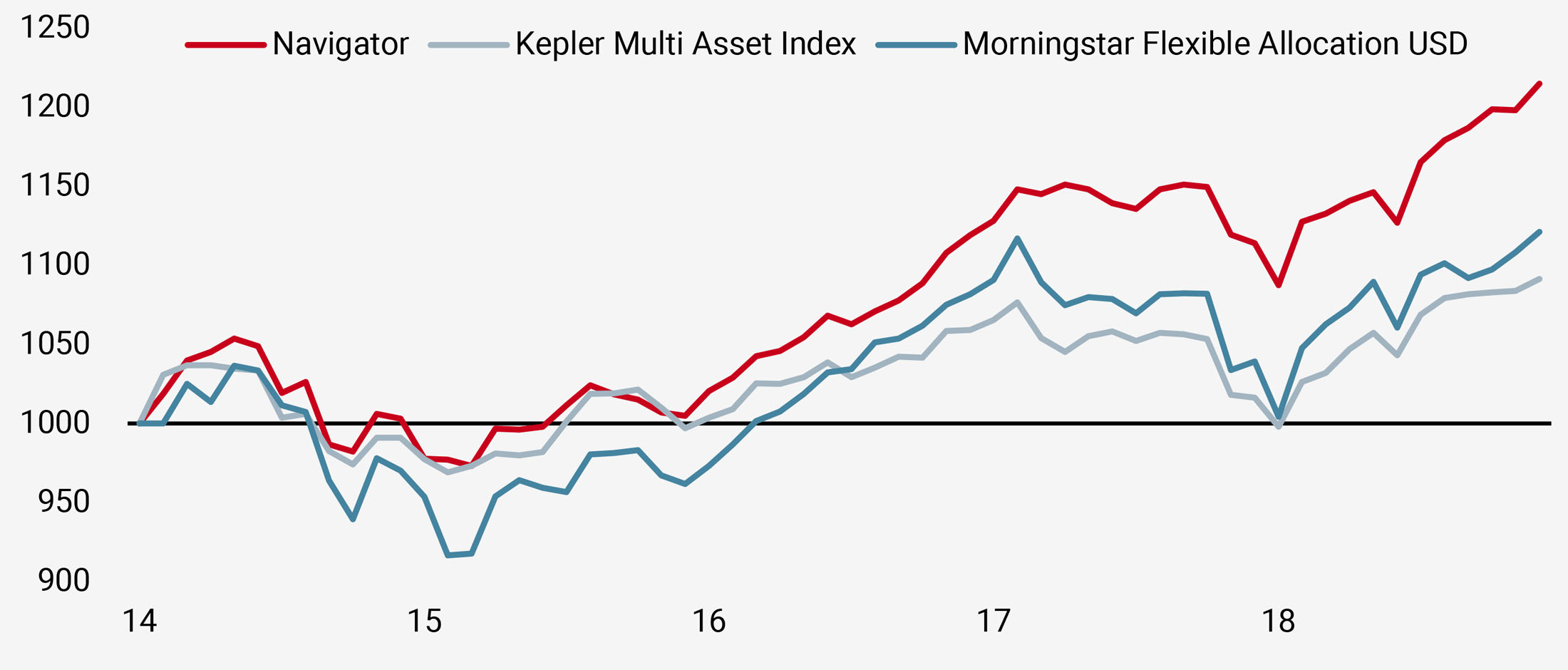

Au cours des cinq dernières années, l’économie mondiale s’est développée autour de son potentiel avec une inflation minimale, permettant à la plupart des actifs d’afficher de très bonnes performances. De plus, les politiques accommodantes des banques centrales ont comprimé les primes de risque de la plupart des actifs risqués et ont fait baisser la volatilité réalisée. Ce scénario macroéconomique stable a été favorable aux portefeuilles équilibrés, comme le montre la figure 2. Dans cet environnement, Navigator a surpassé les deux indices multi-actifs clés, dégageant 23 % depuis décembre 2014 (net de frais), contre 14 % pour le Morningstar Flexible Allocation USD et 10 % pour le Kepler Multi Asset Index.

Figure 2 : performance depuis le lancement

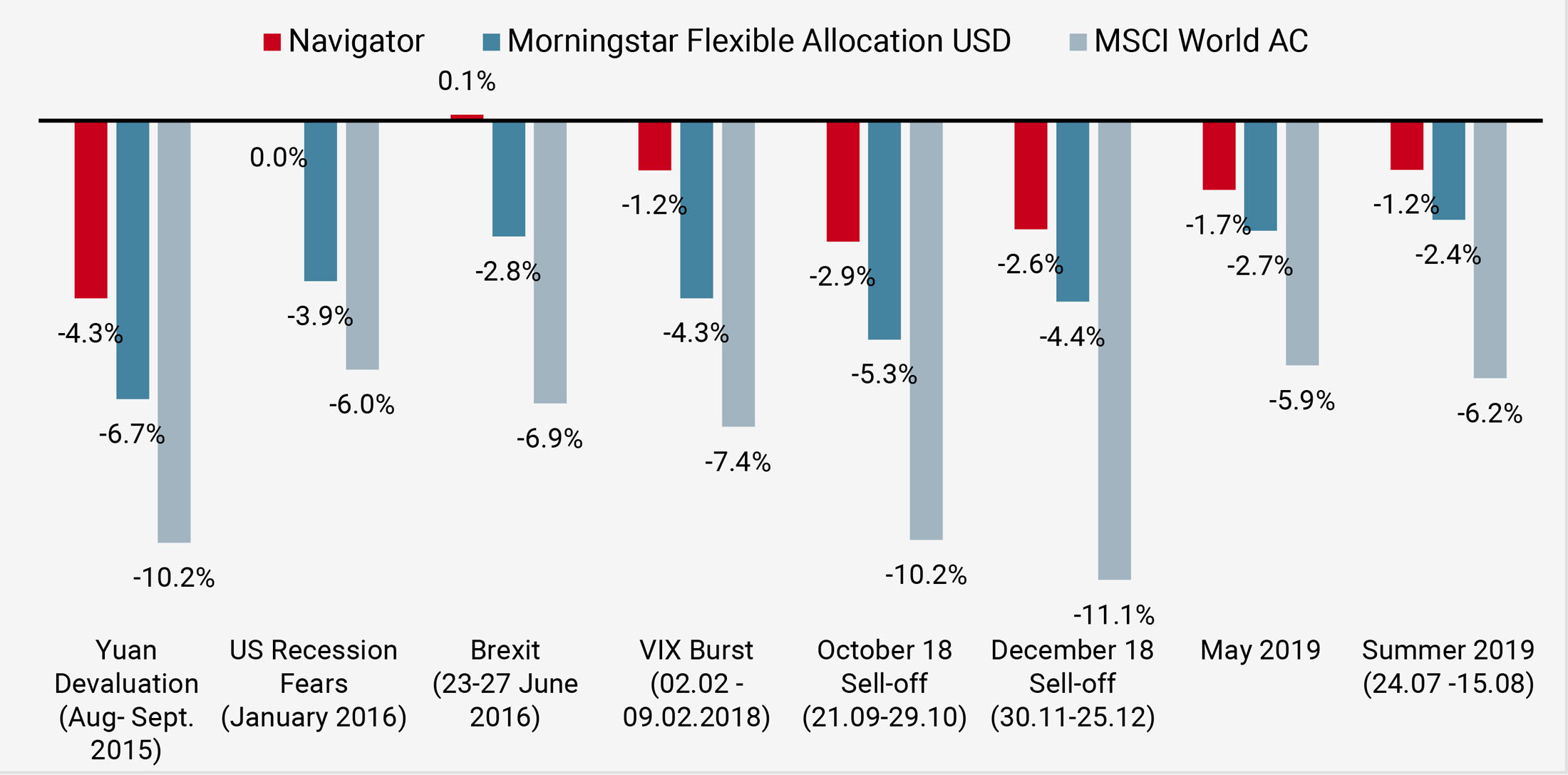

Toutefois, ces bons résultats sur cinq ans ne reflètent qu’une partie de la situation. Au-delà des fortes performances de la plupart des actifs, les rendements sont loin d’être linéaires. De nombreux événements ont déclenché de fortes chutes des actifs à risque, notamment une dévaluation du yuan en août 2015, la surprise Brexit en juin 2016, un pic du VIX en février 2018, un resserrement quantitatif au quatrième trimestre 2018 et les craintes de récession aux États-Unis l’année dernière. À notre avis, le risque réel pour les investisseurs est la perte de capital, et non la volatilité. Il est donc indispensable de construire un portefeuille qui puisse limiter l’impact négatif d’une chute des marchés actions. Comme l’illustre la figure 3, les deux piliers de la stratégie, 1) un univers d’investissement diversifié et 2) une allocation d’actifs dynamique, ont apporté une valeur ajoutée dans ces périodes baissières des marchés actions. Le fonds a systématiquement surpassé l’indice Morningstar, et limité le bêta des actions à 0,2 %, alors que les actions perdaient plus de 5 % (figure 3).

Figure 3 : performance en période de fortes chutes sur le marché des actions

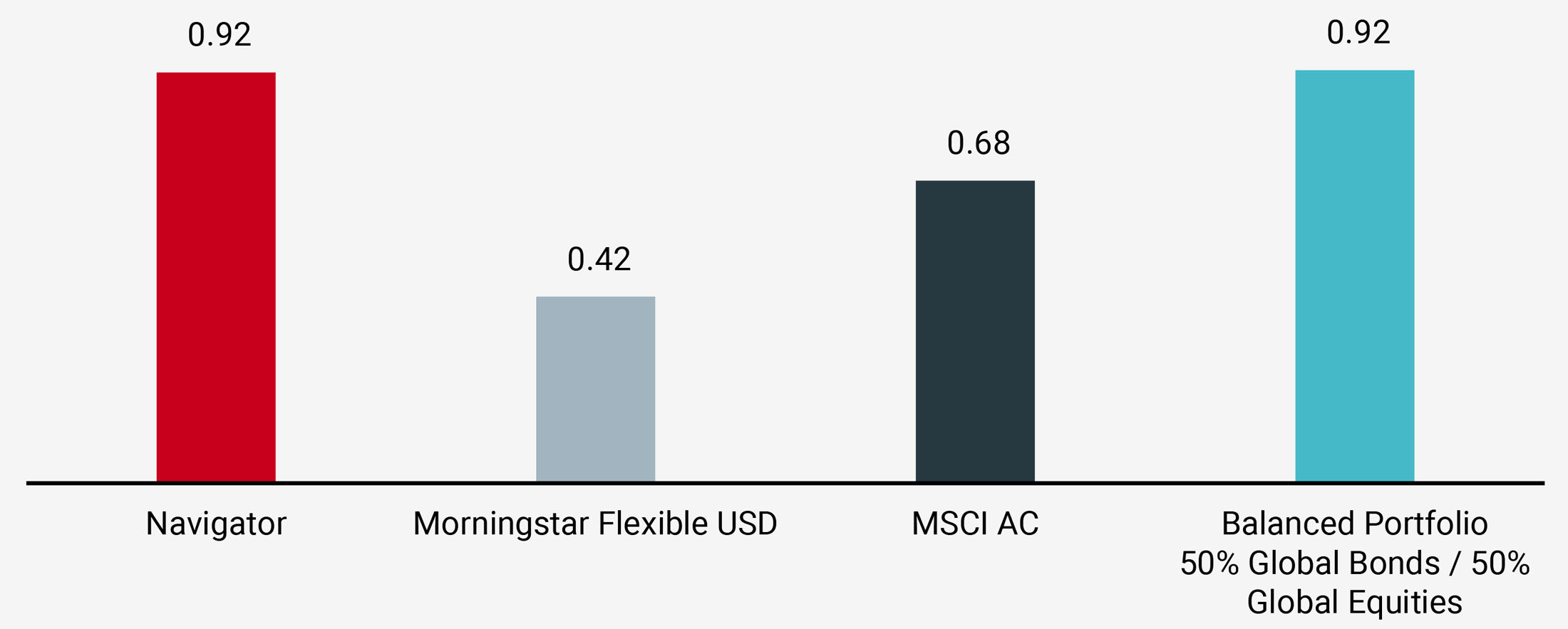

Ainsi, la performance ajustée au risque de Navigator a été élevée et en ligne avec les actions mondiales et les portefeuilles passifs équilibrés (figure 4).

Figure 4 : performance ajustée au risque depuis le lancement

2) Asymétrie positive dans différentes conditions de marché.

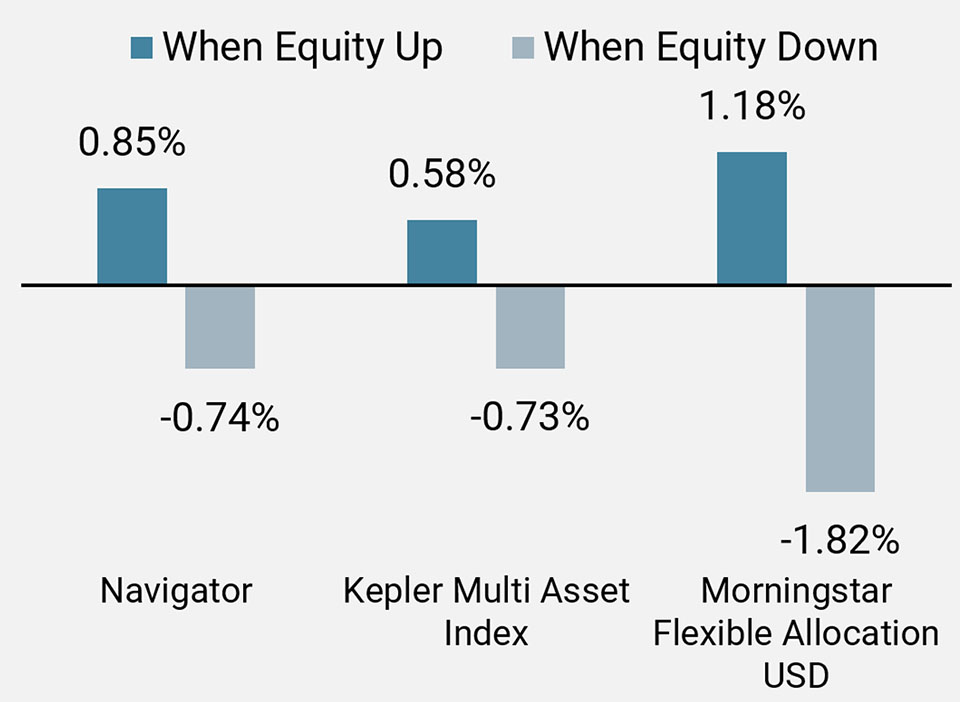

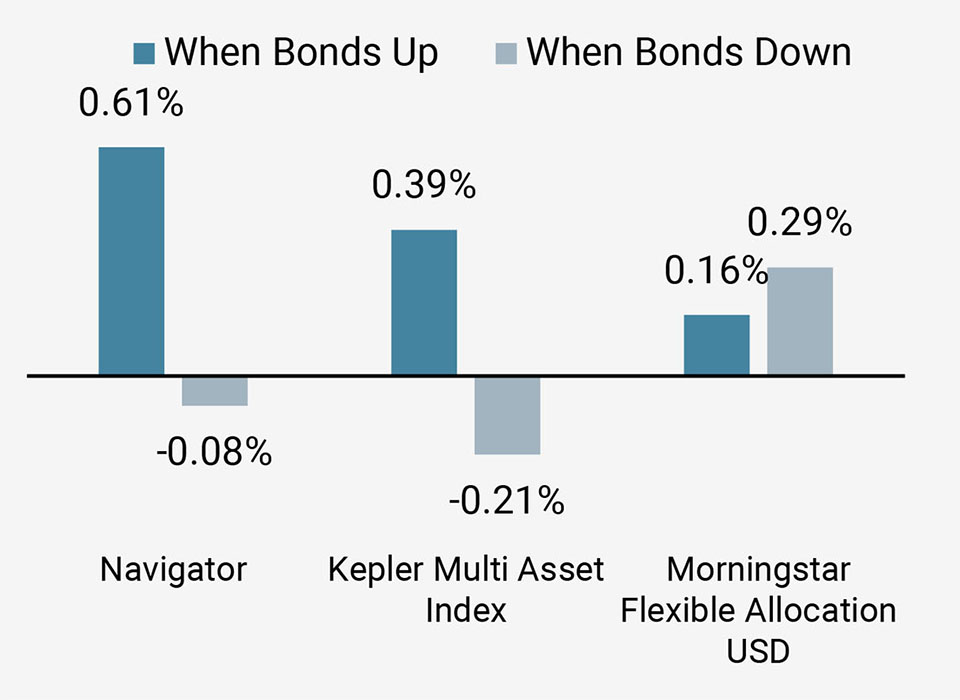

Navigator vise à produire des rendements réguliers et positifs quelle que soit la situation économique, ainsi qu’une asymétrie des rendements positive, c’est-à-dire une participation plus élevée à la hausse qu’à la baisse. Comme le montrent les figures 5a et 5b, la stratégie a permis, en moyenne, de mieux capter les performances des obligations et des actions dans les marchés haussiers que dans les périodes baissières.

Figure 5a : performance lors des hausses/baisses des marchés actions

Figure 5b : performance lors des hausses/baisses des marchés obligataires

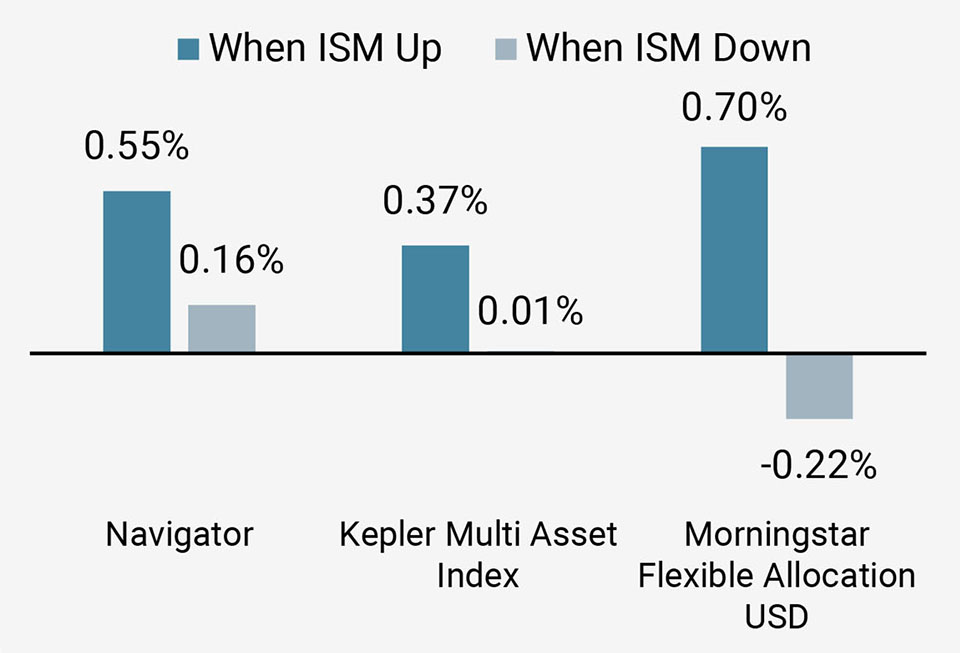

De plus, grâce à son profil basé sur le risque macro visant à diversifier le risque en fonction des principaux régimes macroéconomiques (récession, surprise de l’inflation, tensions des marchés et croissance régulière), le fonds a obtenu de bons résultats dans différentes conditions économiques. Comme le montre la figure 5c, la stratégie a affiché des rendements positifs en moyenne aussi bien lors des baisses mensuelles que lors des hausses de l’indice ISM manufacturier américain.

Figure 5c : performance lorsque l’ISM monte/ baisse

3) Source de rendement diversifiée

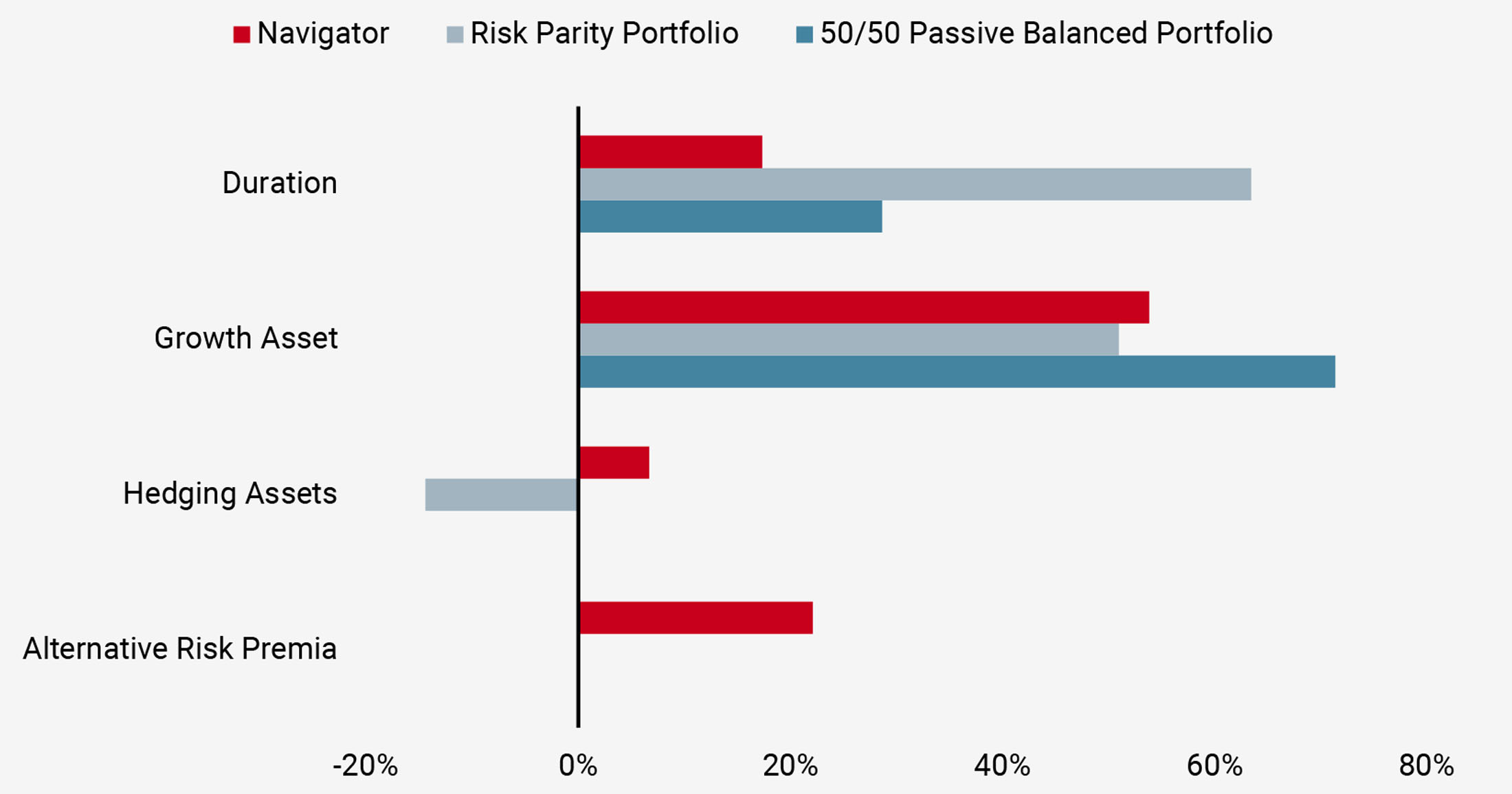

À notre avis, une diversification efficace élargit les sources de rendement qui alimentent la performance des portefeuilles. Un portefeuille très concentré dépendra d’un seul contributeur (par exemple, les actions) qui tend à performer dans un contexte économique (croissance) ou une condition de marché (haussier) spécifique. Dans le sillage de l’assouplissement quantitatif mondial, les stratégies de « risk-parity » sont souvent citées comme une solution pour diversifier le risque lié aux actions. Ce type de solution multi-actifs a gagné en popularité ces dix dernières années, produisant souvent des rendements attrayants. Cela dit, les rendements des portefeuilles équilibrés classiques se sont avérés moins diversifiés que prévu. Dans les portefeuilles 50% / 50%, les rendements des actions représentent en moyenne plus de 70% de la performance totale au cours des cinq dernières années, tandis que la contribution de la duration a été importante pour les stratégies de « risk-parity », comme le montre la figure 6.

Sur la période, notre univers d’investissement étendu, combinant primes de risque classiques et primes de risque alternatives liquides, a contribué de manière plus équilibrée à la performance. Par exemple, l’apport des actifs de croissance représente moins de 50 % de la performance totale, et celle de la duration moins de 25 %. La contribution des primes de risque alternatives liquides représente plus de 25 %, démontrant l’intérêt d’un univers d’investissement étendu intégrant des primes de risque tant classiques qu’alternatives.

Figure 6 : contribution à la performance par actif

À notre avis, cet ensemble de rendements très différenciés est de bon augure pour les performances futures à un moment où les valorisations des actions et de la duration sont élevées et les prévisions de rendement faibles.

4) Robustesse du processus d’investissement

Notre processus d’investissement repose sur trois piliers. Le portefeuille stratégique vise à générer des rendements à partir d’un univers large et diversifié de primes de risque classiques et alternatives liquides. Il applique un cadre de risque contrôlé afin de générer des rendements réguliers en moyenne dans tous les régimes économiques. La composante dynamique adapte le portefeuille stratégique à l’environnement économique actuel, tant au niveau de I’ allocation des actifs (au sein et entre les primes de risque) qu’au niveau du ciblage des risques. Enfin, le portefeuille opportuniste prend des positions tactiques à court terme visant à exploiter des situations spécifiques par des transactions de valeur relative ayant une faible corrélation prévue avec les principales primes de risque.

Ce type de portefeuille apporte une diversification complète : d’abord à travers le temps (long, moyen et court terme), ensuite à travers un mélange de styles d’investissement (systématique et discrétionnaire) ; et enfin, à travers les dimensions du risque (macro, sentiment du marché et valorisation), les trois principaux moteurs du rendement des actifs sur le long terme.

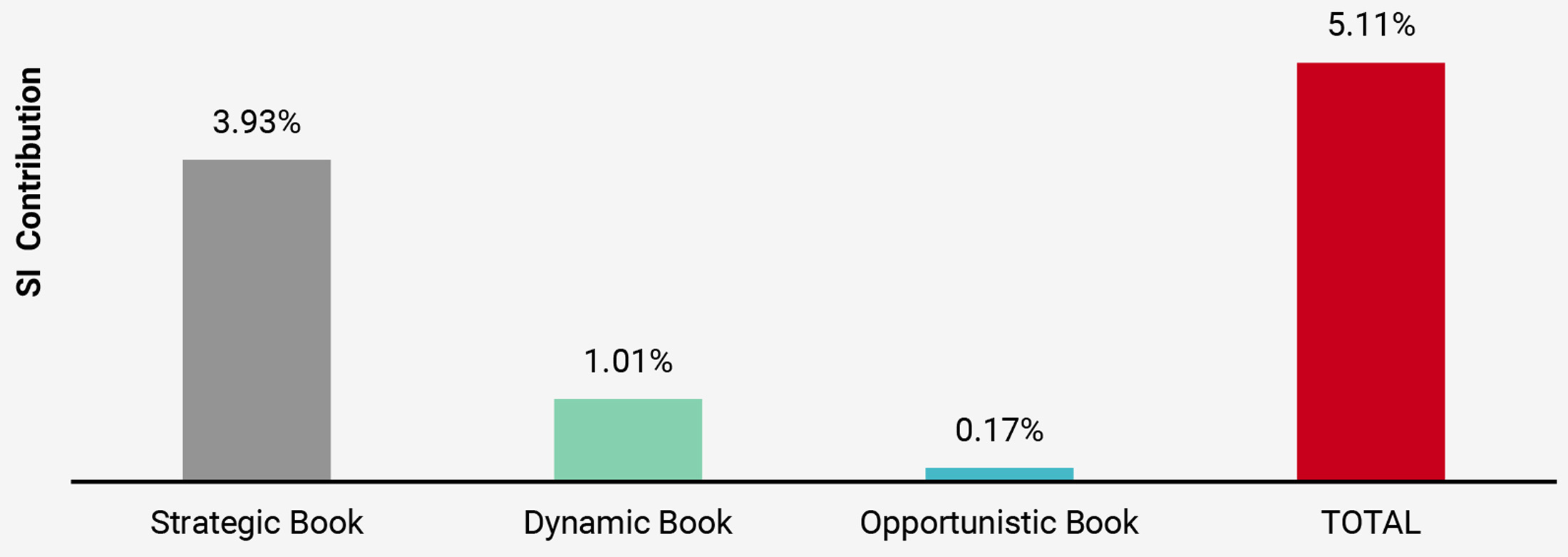

Comme on peut le voir ci-dessous (figure 7), chaque composante a contribué positivement à la performance depuis sa création sur une base annualisée, en accord avec leurs objectifs de risque respectifs.

Figure 7 : contribution à la performance par portefeuille

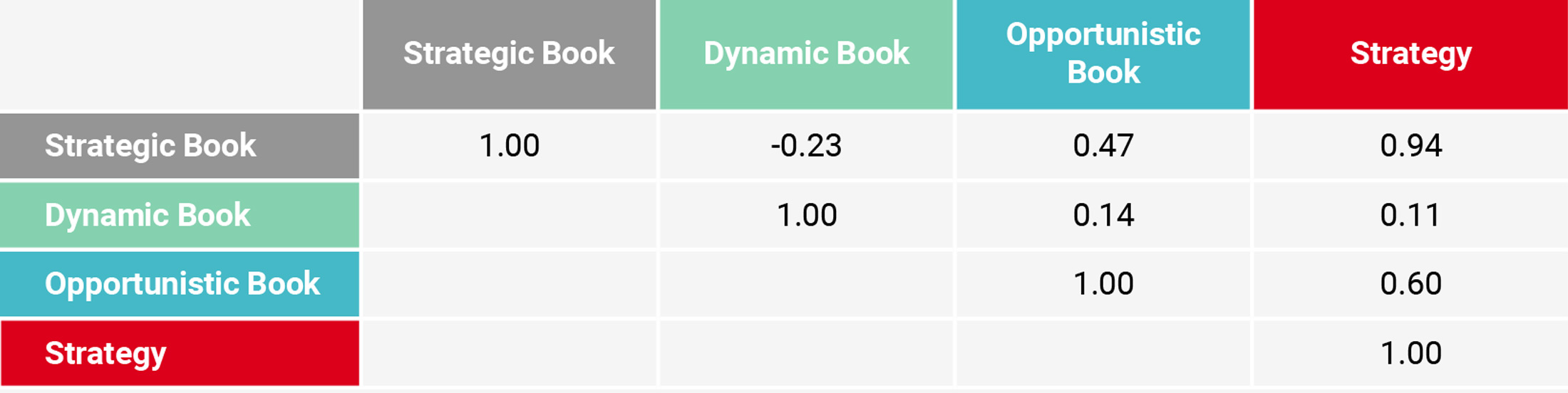

Et surtout, la faible corrélation entre ces éléments a permis de lisser les rendements, si bien que la gestion dynamique des risques a augmenté la performance sans accroître le risque, comme le veut un portefeuille robuste (figure 8).

Figure 8 : corrélation entre portefeuilles

Au cours des cinq dernières années, nous avons également mis au point un processus dédié à l’intégration des facteurs ESG dans notre processus d’investissement. Unigestion gère des solutions ESG/SRI depuis 2004, y compris des mandats sur mesure adaptés pour répondre aux critères ESG spécifiques de ses clients. La politique ESG de Navigator est appliquée à tous les actifs physiques dans lesquels nous investissons (actions, obligations d’État et matières premières), qui représentent 99 % de la VNI (hors cash). Nos filtres spéciaux nous ont permis d’améliorer les scores ESG et l’empreinte carbone des allocations d’actions et d’obligations du fonds, géré par rapport aux principaux indices de référence, notamment les indices MSCI World et Barclays Global Treasury. La stratégie poursuit son rôle de pionnier en matière d’investissement ESG dans l’espace multi-actifs.

5) À la hauteur des défis de 2020

L’économie mondiale est en phase de ralentissement depuis la mi-2018. Le resserrement continu de la FED en 2018, la baisse de la croissance du commerce mondial observée depuis 2016 et la faiblesse de l’activité en Europe ont été les principaux déclencheurs, entraînant la décélération au cours des 15 derniers mois. Outre la baisse de l’activité, les tensions croissantes entre les États-Unis et la Chine ont accentué l’incertitude, nuisant aux perspectives d’investissement et aux attentes en matière de production.

Malgré ce ralentissement économique généralisé, 2019 a été une excellente année pour les actions mondiales, l’indice MSCI World réalisant sa dixième meilleure performance annuelle depuis 1970. Historiquement, de tels rendements pour les actions étaient alimentés par une accélération macroéconomique, une augmentation de la rentabilité des entreprises ou un choc positif tel que la mondialisation ou l’innovation technologique. Cette fois, cependant, le contexte a été caractérisé par un ralentissement de la croissance mondiale, un bénéfice par action inchangé et une augmentation des incertitudes géopolitiques et de la polarisation.

La principale différence en 2019 a été le virage concerté des banques centrales du monde entier en faveur d’une politique plus stimulante, ce qui a dopé les actifs de croissance. Nous estimons que la politique des banques centrales restera favorable vu les faibles pressions inflationnistes qui ne montrent aucun signe de remontée. Le rallye soutenu a toutefois fait monter les valorisations à des niveaux que nous estimons préoccupants dans certains secteurs et le calendrier politique mondial de 2020 pèsera sans doute lourdement sur le sentiment des investisseurs.

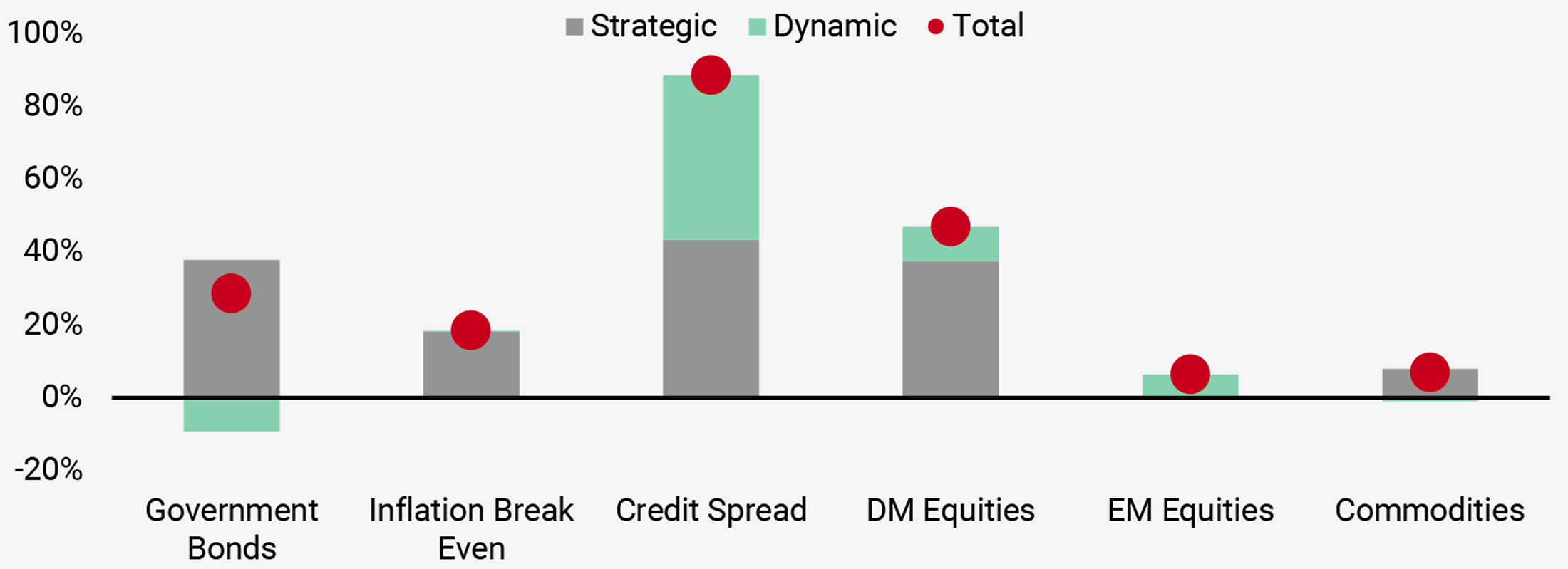

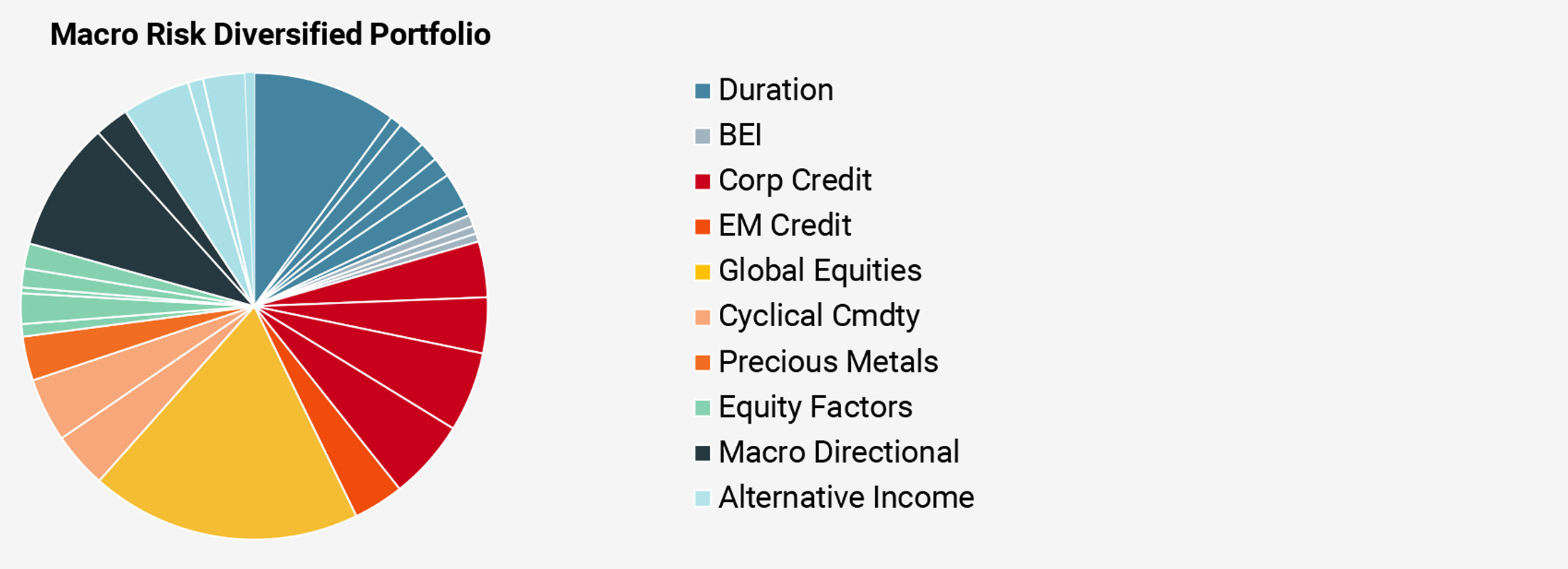

Figure 9a : évolution de la croissance début 2020 (allocation au 31/12/2019)

Figure 9b : portefeuille bien diversifié (allocation par prime de risque)

Dans ce contexte, voici nos principaux thèmes d’investissement pour 2020 :

- Bien que l’économie mondiale décélère depuis 15 mois, nous ne pensons pas qu’une récession soit à l’horizon.

- L’inflation ayant disparu, les banques centrales devraient rester accommodantes et continuer à soutenir les marchés financiers.

- Bien que les perspectives pour les actifs axés sur la croissance restent positives, les valorisations suscitent des inquiétudes.

- Dans nos portefeuilles multi-actifs, notre préférence va aux actions et au crédit, mais avec une plus grande sélectivité que par le passé.

Nous restons convaincus que notre stratégie basée sur le risque macro, avec ses deux piliers – une diversification accrue et une gestion dynamique des risques – est bien équipée pour générer des rendements positifs et stables dans les années à venir.

Informations Importantes

Les performances passées ne préjugent pas des performances futures, la valeur d’un investissement peut varier à la hausse comme à la baisse, et les revenus qui en découlent changent fréquemment. Rien ne garantit que vous puissiez récupérer votre investissement initial. Ce document a été préparé à titre d’information uniquement et ne doit pas être distribué, publié, reproduit ou divulgué par les destinataires à toute autre personne. Il n’est pas destiné à être distribué ou utilisé par une personne ou une entité citoyenne ou résidente d’une localité, d’un État, d’un pays ou d’une juridiction, ou domiciliée ou située dans une localité, un État, un pays ou une juridiction où une telle distribution, publication, disponibilité ou utilisation serait contraire aux lois ou règlements. Il constitue une déclaration de notre philosophie d’investissement faite à des fins promotionnelles et il ne s’applique que dans le cadre de l’objet de cette présentation. Il ne constitue ni un conseil en investissement ni une recommandation. Le présent document ne constitue ni une offre, ni une sollicitation, ni une suggestion quant à l’opportunité de souscrire aux véhicules d’investissement auxquels il se réfère. Toute offre de vente ou sollicitation d’une offre d’achat ne peut être faite que par voie de documents d’offre officiels, qui comprennent, entre autres, une notice d’offre confidentielle, une convention de société en commandite (le cas échéant), une convention de gestion de placements (le cas échéant), un accord d’exploitation (le cas échéant) et des documents de souscription connexes (le cas échéant). Veuillez contacter votre conseiller/consultant professionnel avant de prendre une décision relative à un investissement.

Dans la mesure du possible, nous nous efforçons de divulguer les risques importants liés à ce document et, à ce titre, ceux-ci doivent être indiqués sur chaque page du document. Les avis exprimés dans le présent document ne se veulent pas une description exhaustive des valeurs, marchés et évolution mentionnés aux présentes. Les références à des titres spécifiques ne doivent pas être considérées comme des recommandations d’achat ou de vente. Les investisseurs doivent procéder à leur propre analyse des risques (y compris les conséquences juridiques, réglementaires, fiscales ou autres) associés à un investissement et devraient consulter un professionnel indépendant. Certaines des stratégies d’investissement décrites ou mentionnées dans les présentes peuvent être considérées comme des investissements à risque élevé et difficiles à réaliser, susceptibles d’entraîner des pertes importantes et soudaines, y compris la perte totale de l’investissement. Elles ne sont pas adaptées à tous les types d’investisseurs.

Dans la mesure où le présent rapport contient des déclarations concernant l’avenir, ces déclarations sont de nature prospective et donc soumises à un certain nombre de risques et d’incertitudes, notamment l’impact des produits concurrents, les risques liés à l’acceptation du marché et les risques divers. Les résultats réels pourraient différer sensiblement de ceux qui figurent dans les déclarations prospectives. Par conséquent, il est préférable de ne pas se fier aux déclarations prospectives pour ce qui a trait aux rendements futurs. Les rendements ciblés reflètent les décisions subjectives d’Unigestion fondées sur divers facteurs, notamment la modélisation interne, la stratégie d’investissement, le rendement antérieur de produits similaires (le cas échéant), les mesures de volatilité, la tolérance au risque et les conditions du marché. Les rendements ciblés n’ont pas vocation à être la performance réelle et ne doivent pas être considérés comme une indication du rendement réel ou futur.

Les données et les informations graphiques contenues dans le présent document sont fournies à titre d’information uniquement et peuvent provenir de sources extérieures. Unigestion prend des mesures raisonnables pour vérifier l’exactitude et l’exhaustivité de ces informations, mais ne les garantit pas. En conséquence, aucune déclaration ni garantie, expresse ou implicite, n’est faite ni ne sera faite par Unigestion à cet égard, et aucune responsabilité ni obligation ne saurait être assumée par Unigestion. Toutes les informations fournies sont sujettes à modification sans préavis. Elles ne doivent être considérées comme à jour qu’à la date de publication, indépendamment de la date à laquelle vous en prenez connaissance. Les taux de change peuvent faire fluctuer à la hausse ou à la baisse la valeur des investissements. Un investissement effectué auprès d’Unigestion, à l’instar de tous les investissements, comporte des risques, y compris le risque de perte totale pour l’investisseur.

Unigestion (UK) Ltd. est agréé et réglementé par la Financial Conduct Authority (FCA), et est enregistré auprès de la Securities and Exchange Commission (SEC) au Royaume-Uni. Unigestion Asset Management (France) S.A. est agréé et réglementé par l’Autorité des marchés financiers en France (AMF). Unigestion Asset Management (Canada) Inc., qui possède des bureaux à Toronto et à Montréal, est réglementé comme gestionnaire de portefeuille et/ou courtier sur le marché dispensé dans neuf provinces du Canada, mais également comme gestionnaire de fonds d’investissement en Ontario et au Québec. Son organisme régulateur principal est la Commission des valeurs mobilières de l’Ontario. Unigestion Asia Pte Limited est réglementé et autorisé par l’Autorité monétaire de Singapour. Unigestion Asset Management (Copenhague) est co-réglementé par l’Autorité des marchés financiers (AMF) et la « Danish Financial Supervisory Authority » (DFSA). Unigestion Asset Management (Düsseldorf) SA est co-réglementé par l’Autorité des marchés financiers (AMF) et la « Bundesanstalt für Finanzdienstleistungsaufsicht » (BAFIN). Unigestion SA bénéficie d’une exemption en tant que conseiller international au Québec, dans la Saskatchewan et en Ontario. Unigestion SA est agréé et réglementé par l’Autorité fédérale de surveillance des marchés financiers (FINMA). Les actifs d’Unigestion SA sont situés à l’extérieur du Canada et, à ce titre, il peut être difficile de faire valoir des droits légaux contre Unigestion SA.

Unigestion SA est agréé et réglementé par l’Autorité fédérale de surveillance des marchés financiers (FINMA). Unigestion (UK) Ltd. est agréé et réglementé par la Financial Conduct Authority (FCA), et est enregistré auprès de la Securities and Exchange Commission (SEC) au Royaume-Uni. Unigestion Asset Management (France) S.A. est agréé et réglementé par l’Autorité des marchés financiers en France (AMF). Unigestion Asset Management (Canada) Inc., qui possède des bureaux à Toronto et à Montréal, est réglementé comme gestionnaire de portefeuille et/ou courtier sur le marché dispensé dans neuf provinces du Canada, mais également comme gestionnaire de fonds d’investissement en Ontario et au Québec. Son organisme régulateur principal est la Commission des valeurs mobilières de l’Ontario. Unigestion Asia Pte Limited est réglementé et autorisé par l’Autorité monétaire de Singapour.

Uni-Global – Cross Asset Navigator est un compartiment de la SICAV luxembourgeoise UniGlobal Partie I, agréée OPCVM IV. Ce compartiment est actuellement autorisé à la distribution en Autriche, en Belgique, au Danemark, en Finlande, en France, en Allemagne, en Irlande, en Italie, au Luxembourg, aux Pays-Bas, en Norvège, en Espagne, au Royaume-Uni, à Singapour en Suède et en Suisse. En Italie, le compartiment ne peut être proposé qu’aux investisseurs qualifiés au sens de l’art. 100 D. Leg. 58/1998. Par conséquent, les actions de ce compartiment ne peuvent être proposées ou distribuées dans un pays où la loi l’interdit. Tous les investisseurs doivent se procurer et lire attentivement le prospectus, qui contient les informations supplémentaires nécessaires pour évaluer l’investissement potentiel ainsi que des informations importantes sur les risques, les commissions et les frais. Sauf indication contraire, la performance est présentée nette des commissions en dollars américains et n’inclut pas les commissions et frais facturés au moment de la souscription ou du rachat des actions.

Aucun prospectus n’a été déposé auprès d’une autorité de réglementation des valeurs mobilières au Canada afin de qualifier la distribution de parts de ce fonds, et aucune autorité de ce type n’a exprimé d’opinion concernant ces titres. En conséquence, ces parts ne peuvent être offertes ni distribuées au Canada excepté à des clients autorisés exonérés de l’obligation de déposer un prospectus dans le cadre de la législation relative aux valeurs mobilières et lorsque cette offre ou cette distribution serait interdite par la loi. Tous les investisseurs doivent obtenir et lire attentivement la notice d’offre applicable, qui contient les renseignements supplémentaires nécessaires à l’évaluation de l’investissement potentiel et fournit des informations importantes sur les risques, frais et dépenses.