Co-création : une relation plus riche avec les investisseurs

Chez Unigestion, nous pensons que l’innovation ne se limite pas au lancement d’une foule de nouveaux produits. Dans un contexte particulièrement difficile pour les investisseurs, l’innovation doit avoir un but. Selon nous, il s’agit de créer, en collaboration avec nos clients, des solutions d’investissement qui répondent à leurs besoins. Nous expliquons dans cette étude l’importance de la co-création et donnons quelques exemples de cette approche de partenariat et de la façon dont elle nous a permis d’aider nos clients.

CONTEXTE : UNE PÉRIODE DIFFICILE POUR LES INVESTISSEURS

Les investisseurs institutionnels sont confrontés à un environnement particulièrement complexe pour les raisons suivantes :

- Les rendements obligataires ont chuté et ceux des actions s’affaiblissent. Dans un environnement de forte volatilité des actions et de faibles rendements, les investisseurs doivent relever d’importants défis pour pouvoir générer des rendements satisfaisants en se cantonnant aux classes d’actifs traditionnelles.

- Les obligations font traditionnellement office de soupape de sécurité au sein des portefeuilles multi-actifs mais leurs rendements sont tellement faibles qu’ils ne peuvent pas vraiment tomber beaucoup plus bas, limitant ainsi la protection offerte en cas de chute des actions.

- Les corrélations entre les différentes classes d’actifs se sont accentuées, un grand nombre d’entre elles évoluant en tandem, portées par la même vague de liquidités injectées par les banques centrales.

- Les événements de marché négatifs sont de plus en plus fréquents en raison d’une baisse de la liquidité, du nombre réduit de teneurs de marché et de l’utilisation de plus en plus répandue du négoce automatisé.

En résumé, on ne peut plus miser sur les mêmes recettes que par le passé. Selon nous, les modèles d’allocation d’actifs vont devoir être repensés.

L’ÉVOLUTION DE LA THÉORIE DE L’ALLOCATION D’ACTIFS

Les choses étaient plus simples avant. Dans les années 1950, la théorie moderne du portefeuille et le modèle d’évaluation des actifs financiers (CAPM) suggéraient qu’une simple répartition 60% actions/40% obligations (le « tangency portfolio ») garantissait la meilleure performance corrigée des risques. Un portefeuille investi selon cette méthode devait générer un rendement d’environ 10% par an avec une volatilité similaire. Et c’est ce qu’il a fait, plus ou moins, entre 1950 et 2009.

Dans les années 1990, de nouvelles études ont été publiées : Fama et French ont actualisé la théorie CAPM tandis que Haugen et Baker insistaient sur les avantages d’un investissement à faible volatilité. Suite à ces études, les classes d’actifs ont été fragmentées en sous-catégories, comme les titres de rendement, les petites capitalisations et les titres à faible volatilité pour les actions, et les émissions d’Etat, investment grade et à haut rendement pour les obligations.

En 2000, David Swensen, directeur de l’investissement de Yale Endowment, a souligné les avantages de la diversification et d’une allocation au profit d’actifs moins liquides. La performance de cette stratégie au moment de la bulle technologique a popularisé ce modèle qui est considéré comme étant à l’origine du panier alternatif des investisseurs institutionnels.

Au cours des dernières années, une nouvelle vague d’innovation a vu le jour, alimentée par la crise de 2007-08. Avant la crise, la plupart des institutions avaient diversifié leurs portefeuilles avec des participations en actions, en obligations et en placements alternatifs, mais elles avaient sous-estimé le niveau de risque auquel leurs portefeuilles étaient exposés. La diversification n’a donc pas marché. La frontière entre les actifs traditionnels et alternatifs s’est estompée à mesure que les investisseurs réalisaient que les actions, les hedge funds et le private equity étaient influencés par les mêmes facteurs de risque.

Par conséquent, le concept de diversification a été radicalement modifié. A mesure que notre compréhension des différents facteurs systémiques affectant les rendements s’est améliorée, la diversification est passée d’une approche visant à investir dans différentes classes d’actifs à une approche visant à investir dans les différents facteurs de risque influençant ces classes d’actifs. L’idée est de regrouper les risques pour comprendre les corrélations et de se diversifier non seulement en termes de classes d’actifs mais également d’expositions aux risques.

Il semblerait que chaque crise amène avec elle une nouvelle théorie de l’allocation d’actifs. Cette nouvelle théorie de l’investissement sera-t-elle meilleure que l’ancienne ? Le temps nous le dira. Mais au moins, elle repose sur les principes solides de la gestion des risques.

NOUS SOMMES LÀ POUR VOUS ACCOMPAGNER

Comment cette situation affecte-t-elle notre relation avec nos clients ? En tant que gestionnaire d’actifs, nous allons devoir fournir des efforts supplémentaires pour obtenir les rendements que vous attendez. Nous allons également devoir travailler en étroite collaboration avec vous afin d’atteindre ensemble vos objectifs.

C’est un changement significatif. Auparavant, les investisseurs mandataient un gestionnaire d’actifs pour gérer un segment ou une sous-catégorie d’actifs au sein de leur portefeuille. Ils déterminaient généralement leur propre allocation d’actifs, parfois avec l’aide d’un consultant.

C’est un peu comme construire une maison. Avant, nous fabriquions les briques et les clients les assemblaient pour construire leur maison.

Dans la situation actuelle et face à la segmentation des facteurs de risque, la gestion des risques est au cœur des préoccupations. Les gestionnaires d’actifs ont donc une responsabilité accrue étant donné que la gestion des risques fait partie de leur travail au quotidien. Unigestion voit cette situation comme une opportunité de mieux comprendre vos besoins, vos contraintes et vos enjeux, et de réfléchir ensemble aux solutions d’investissement qui vous conviennent. C’est ce que nous appelons la co-création.

Prenons quelques exemples de solutions que nous avons co-créées avec nos clients et de thèmes sur lesquels nous travaillons actuellement.

ETUDE DE CAS : ANALYSE DES RISQUES POUR UNE ORGANISATION CARITATIVE

Une fondation qui soutient divers projets culturels et scientifiques a fait appel à nous pour effectuer une analyse approfondie et précise des risques de l’ensemble de son portefeuille afin de comprendre sa sensibilité à divers scénarios économiques. Elle souhaitait également recevoir des conseils sur la façon de restructurer son portefeuille si nécessaire.

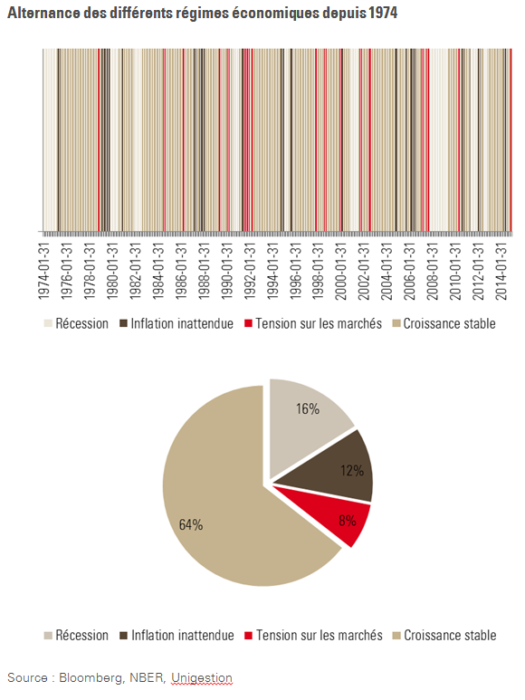

Notre approche d’investissement étant basée sur le principe selon lequel différents régimes économiques influencent les rendements des classes d’actifs, nous avons utilisé certaines des méthodes que nous avons développées pour la gestion de nos portefeuilles multi-actifs afin d’analyser la sensibilité du portefeuille de la fondation à différents environnements. Dans un premier temps, nous avons défini quatre régimes:

- croissance stable : augmentation régulière de la production des biens et des services dans un contexte d’inflation modérée

- fluctuations imprévues de l’inflation : augmentations inattendues du prix des biens et des services

- récessions : baisses importantes et prolongées de la production

- tension sur les marchés : sans rapport avec les phénomènes macroéconomiques ci-dessus, les marchés évoluent de façon irrationnelle et traversent des périodes de tension.

Le graphique ci-dessous illustre l’impact des différents régimes depuis 1974 et le diagramme circulaire montre la durée proportionnelle de chacun de ces régimes.

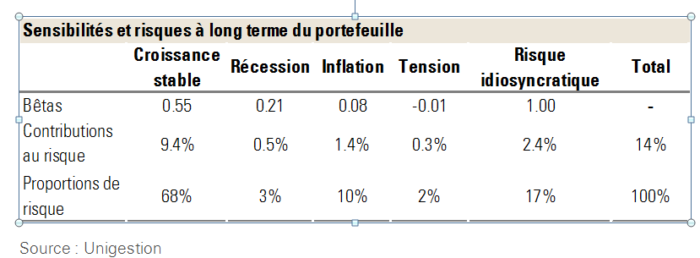

Dans un troisième temps, nous avons analysé la sensibilité de l’allocation d’actifs de la fondation aux différents régimes macroéconomiques.

En nous appuyant sur nos résultats, nous avons dialogué avec le conseil d’administration de la fondation pour lui demander s’il pensait que son portefeuille était conforme à son approche top-down de l’économie et nous avons évoqué les ajustements possibles.

Cartographier l’allocation d’actifs en fonction des régimes de marché a permis à nos clients de voir si leurs portefeuilles étaient positionnés conformément à leurs prévisions. Unigestion est en mesure de fournir ce type d’analyse à tout investisseur intéressé.

RPMI RAILPEN

RPMI Railpen (Railpen) gère les actifs du Railways Pension Scheme (RPS), la caisse de retraite des chemins de fer du Royaume-Uni, pour le compte de sa société mère, la Railways Pensions Trustee Company Limited. Sa division d’investissement, Railpen Investments, gère environ 21 milliards GBP d’actifs. Le RPS compte plus de 350 000 bénéficiaires. Par ailleurs, RPMI s’occupe de tous les services d’administration et de fiducie pour plusieurs clients indépendants.

Initialement, Railpen cherchait à identifier les facteurs de risque et de rendement sous-jacents de différentes classes d’actifs et à savoir combien lui coûtait son exposition à ces facteurs par le biais de stratégies à gestion active. Suite à cet examen, Railpen a décidé de restructurer son fonds de croissance et de modifier son allocation aux actions au profit de primes de risque alternatives. Railpen a également décidé de renforcer la responsabilité de gestion en interne afin de réduire le nombre de ses prestataires externes, privilégiant les collaborations plus étroites avec un petit nombre d’entre eux autour d’une vision stratégique.

Unigestion et Railpen collaborent ainsi depuis un an pour formuler des stratégies s’appuyant sur la conviction que, d’une part, un certain nombre de facteurs surperforment l’indice individuellement mais présentent un risque variable et, d’autre part, l’approche unique d’Unigestion en matière de gestion active du risque peut rendre ces facteurs plus solides. Cette conviction résulte de nos 18 années d’expérience de la gestion des actions selon notre approche de gestion des risques à 360 degrés et notre processus d’allocation propriétaire basé sur les risques macroéconomiques. Nous avons également proposé d’optimiser les définitions de chaque facteur, avec une allocation aux titres « value » de qualité, aux valeurs de croissance moins volatiles, aux valeurs de qualité plus diversifiées et aux petites capitalisations plus stables que les portefeuilles factoriels classiques.

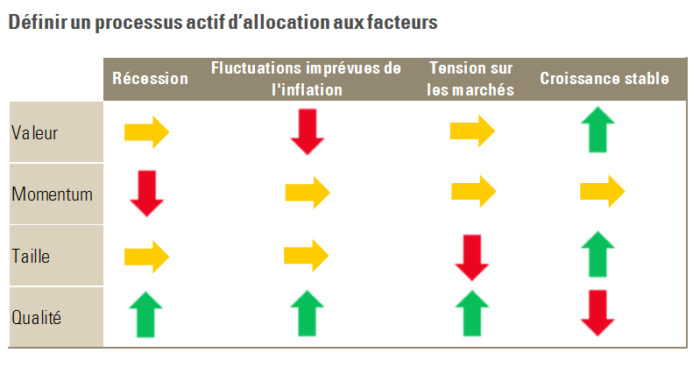

Ensemble, nous avons développé une nouvelle approche de l’investissement factoriel en trois parties:

- Définition précise des facteurs de risque qui créent de la valeur sur le long terme et qui sont économiquement rentables. Nous avons défini quatre facteurs: valeur, momentum, taille et qualité.

- Construction d’un portefeuille à gestion des risques pour chaque facteur, car chacun d’entre eux présente un risque extrême («fat tail risk») considérable. Nous avons adopté la méthodologie que nous utilisons depuis près de 20 ans pour la gestion de nos portefeuilles actions défensifs. Cette méthodologie donne des résultats bien meilleurs qu’un portefeuille équipondéré car elle réduit nettement les risques extrêmes.

- Allocation active à ces facteurs de risque, étant donné qu’ils sont cycliques, en tenant compte des différents régimes de marché évoqués plus haut.

La construction de portefeuille et l’allocation à ces différents facteurs sont déterminées activement sur la base de l’évaluation des risques macro et microéconomiques effectuée par Unigestion.

Sur la base de notre analyse, nous avons lancé deux stratégies pour le compte de ce client : un fonds factoriel long-only combinant quatre facteurs et un fonds factoriel long-short neutre.

Collaborant avec Railpen depuis cinq ans, nous comprenons parfaitement les besoins d’investissement de ce client, qui a entièrement confiance en notre approche. Cette collaboration devrait se poursuivre, notamment en ce qui concerne le partage des connaissances et des recherches.

REPENSER LES HEDGE FUNDS

Certains de nos clients ont été déçus par la performance de leurs placements en hedge funds au cours des dernières années. Ils avaient choisi ces fonds pour des raisons de diversification et pour leur potentiel de performance mais ont été déçus par leur performance nette, en particulier au vu des commissions versées.

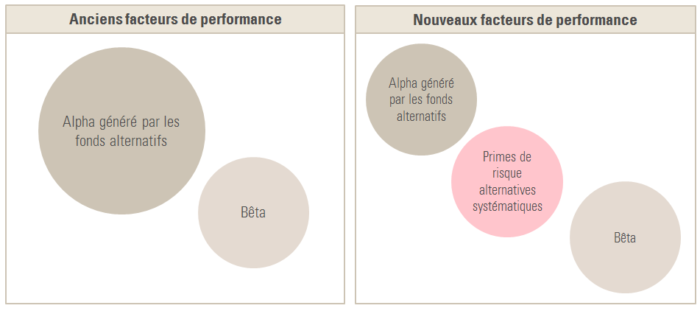

Sur la base de notre étude des performances factorielles, nous avons acquis une connaissance approfondie des moteurs de performance des gérants de hedge funds. Nous avons découvert que ce qui avait pu être considéré comme de l’alpha par le passé pouvait en fait être, dans une certaine mesure, le résultat d’une exposition à une prime de risque alternative.

Auparavant, l’alpha était vu comme un moyen de générer des performances non corrélées à l’indice de marché. Aujourd’hui, il est plutôt vu comme une source de performance qui ne peut pas s’expliquer par un facteur de risque systématique. Nous avons donc cherché à identifier les gérants de hedge funds qui avaient généré un véritable alpha qui ne pouvait pas être répliqué par un facteur systématique alternatif. Suite à cette étude, plusieurs de nos clients ont remplacé certaines de leurs positions auprès de gérants de hedge funds par des expositions directes systématiques aux produits alternatifs, que nous pouvons gérer pour eux.

Nous pensons que les primes de risque alternatives devraient jouer un rôle de plus en plus important au sein des portefeuilles des investisseurs, surtout dans un contexte de faibles rendements pour les primes de risque traditionnelles et de volatilité accrue. Elles peuvent être répliquées grâce à des techniques de gestion de portefeuille liquides et fondées sur des règles, ce qui en fait une option intéressante.

Parmi les primes de risque alternatives, citons le suivi de tendance, le portage sur devises, le crédit, les obligations et la volatilité. Grâce à notre compréhension des stratégies alternatives et à notre capacité d’allocation à des primes de risque spécifiques, nous sommes idéalement placés pour exploiter les nouveaux moteurs de performance pour le compte de nos clients

CO-CRÉATION : UN NOUVEAU MODÈLE DE GESTION D’ACTIFS

Nous pensons que l’ancien modèle de gestion d’actifs, dans lequel les investisseurs institutionnels choisissent leur allocation et les gestionnaires se contentent de gérer les actifs, est en bout de course. Selon nous, les gestionnaires d’actifs doivent proposer un service plus global et des solutions innovantes conçues spécialement pour répondre aux besoins de leurs clients.

C’est l’idée que nous nous faisons de notre travail à Unigestion. Gérer une partie des portefeuilles de nos clients est une grande responsabilité en soi, mais nous pensons que notre rôle va bien plus loin. Nous nous voyons comme un partenaire d’investissement de confiance pour nos clients qui se doit de les aider à trouver des façons innovantes d’atteindre leurs objectifs dans un environnement difficile.

Dans la pratique, cela veut dire trois choses :

- partager nos connaissances et notre programme de recherche et réfléchir ensemble pour surmonter les difficultés de nos clients

- apporter un soutien analytique, agir en tant que département de recherche externe pour nos clients et partager nos outils de modélisation avec eux

- concevoir des solutions qui répondent exactement aux besoins de nos clients.

Nombreuses sont les sociétés qui parlent d’innovation, mais l’innovation n’est utile que si le résultat final répond vraiment aux besoins des clients. Pour nous, innovation rime avec co-création, à savoir la recherche commune d’une solution utile. Il s’agit de travailler «avec» nos clients et non plus «pour» eux. C’est seulement en travaillant ensemble que l’innovation pourra véritablement nous permettre de répondre aux besoins de nos clients.

Information importante

Ce document contient des déclarations à caractère promotionnel sur notre philosophie d’investissement et nos services, et ne constitue donc pas une offre ou une sollicitation en vue d’acquérir, de vendre ou de souscrire des titres ou des instruments financiers décrits ou évoqués dans les présentes, qui peuvent être interprétés comme des placements à haut risque, peu liquides et pouvant subir des pertes substantielles et soudaines pouvant aller jusqu’à la perte de la totalité de l’investissement. Dans la mesure où le présent document contient des éléments concernant le futur, de telles éléments sont de nature prospective et assujettis à un certain nombre de risques et incertitudes, y inclus, mais sans s’y limiter, l’impact de produits concurrentiels, les risques d’adhésion du marché et autres risques. Les données et les graphiques figurant dans les présentes sont fournis à des fins d’information uniquement. Il n’a pas été procédé à une vérification séparée de l’exactitude ou de l’exhaustivité de ces informations qui peuvent provenir de tiers, tels que gestionnaires de fonds, administrateurs, dépositaires et autres. De ce fait, Unigestion ne fournit ni ne fournira aucune attestation ou garantie, expresse ou implicite, quant aux informations contenues dans les présentes et décline toute responsabilité.

Les informations fournies doivent uniquement être considérées comme étant d’actualité à la date de publication, quelle que soit la date à laquelle vous y avez eu accès. Unigestion conserve le droit de supprimer ou de modifier les informations sans préavis. La valeur des investissements peut varier à la hausse comme à la baisse. Comme tout investissement, un placement auprès d’Unigestion présente des risques, notamment celui de perdre le montant investir.