L’or a fasciné les marchés au fil des ans, brillant par moments et décevant à d’autres. Ses propriétés de diversification, de réserve de valeur et de couverture contre l’inflation sont autant de raisons pour lesquelles les investisseurs aiment allouer une partie de leurs portefeuilles au métal jaune. La crise de Covid-19, accompagnée d’extraordinaires mesures de relance budgétaire et monétaire, a donné à l’or un coup de fouet exceptionnel, faisant grimper son prix de plus de 40 % par rapport à son plancher de mars 2020 et l’envoyant à des records au-dessus de 2 000 USD/oz. La combinaison de fortes entrées de capitaux, de l’affaiblissement du dollar américain et de la baisse des taux réels a été un puissant moteur. Ayant déjà entamé son déclin depuis son pic d’août 2020, l’or a connu des difficultés depuis le début de l’année et se trouve actuellement en territoire négatif. Le métal précieux semble maintenant être à la croisée des chemins.

Gold

Et Maintenant ?

Incertitude sur fond de stimulus extraordinaire

L’or a été peu actif depuis 2013, avec des rendements presque nuls en moyenne sur les six années précédant 2019, gagnant un peu de terrain début 2020 avant la crise de Covid-19. La pandémie a changé la donne car elle a poussé l’incertitude à des sommets extrêmes, entraînant une forte demande des investisseurs et une contrainte temporaire sur les approvisionnements. Le trading des contrats à terme sur l’or sur le COMEX a été confronté à des pénuries de barres de 100 onces, ce qui a poussé la prime entre les contrats à terme et les prix de l’or physique au comptant à Londres à des niveaux record. Cette situation a incité la bourse à lancer un nouveau contrat permettant de livrer des barres de 400 onces afin d’essayer d’atténuer les goulets d’étranglement de l’approvisionnement physique et les craintes de pénurie.

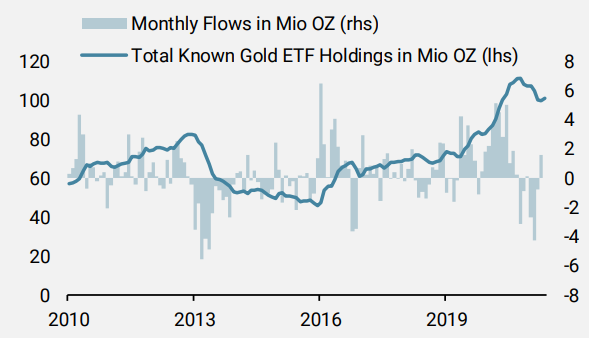

Toutefois, il convient de souligner que la dispersion a dominé du côté de la demande, le premier semestre de 2020 ayant vu des afflux records dans les ETF adossés à l’or, comme le montre la figure 1, tandis que la demande de l’industrie, par exemple le secteur de la bijouterie, a subi un coup dur. Dans l’ensemble, les achats des banques centrales ont également ralenti en 2020.

Figure 1 : Avoirs et flux des ETF or en onces

Source : Unigestion, Bloomberg, en juin 2021.

Selon le World Gold Council, la demande a atteint son plancher de 11 ans en 2020 et le dernier trimestre de l’année a été le plus faible pour la demande depuis 2008. Le rallye de l’or a donc été largement alimenté par son statut de valeur refuge en raison de l’incertitude liée au Covid-19.

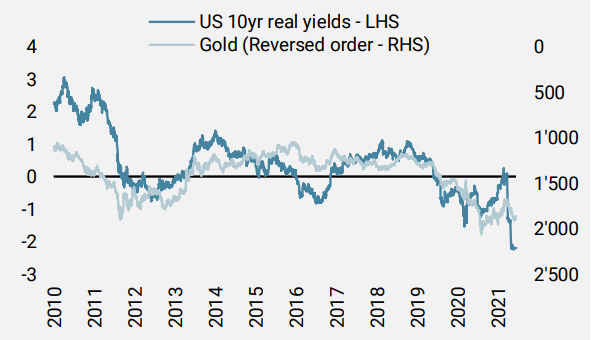

Les mesures de relance monétaire et budgétaire extraordinaires, qui se sont traduites par des injections massives de liquidités sur le marché, un endettement record, la chute des taux réels et la baisse du dollar US, ont rendu la détention de positions longues sur l’or particulièrement intéressante et payante. Les taux réels (taux d’intérêt moins l’inflation) sont sans doute le facteur le plus important du prix de l’or, étant donné la relation inverse entre les deux. Le métal précieux est un actif non productif, et si les taux d’intérêt augmentent, le coût d’opportunité de sa détention devient négatif. Lorsque ceux-ci baissent ou deviennent négatifs, comme actuellement, l’attrait de l’or pour éviter l’érosion du capital augmente fortement. La corrélation inverse entre les deux est stupéfiante, comme le montre la figure 2, et explique en grande partie pourquoi les prix ont atteint des niveaux record l’année dernière.

Figure 2 : Relation entre l’or et les taux réels américains

Source : Unigestion, Bloomberg, en juin 2021.

L’or étant largement libellé par rapport au dollar américain, le repli de la plus grande monnaie de réserve du monde a également été un facteur important, l’indice du dollar (DXY) ayant baissé de 12 % depuis son sommet de mars 2020.

Le fort attrait de l’or pour les investisseurs et la performance qui en a résulté ces dernières années ne sont donc pas si surprenants compte tenu du choc macroéconomique, de la dynamique politique et de l’incertitude qui ont suivi la crise de Covid-19. Cependant, nous pensons qu’une majorité de ces forces motrices sont désormais derrière nous et que le rapport risque/récompense de la détention de positions longues sur l’or a donc considérablement diminué. Nous nous attendons à ce qu’il poursuive sa trajectoire baissière tant que notre scénario macroéconomique continue à se réaliser.

L’or dans l’environnement macroéconomique actuel

L’environnement macroéconomique actuel ainsi que sa dynamique sont exceptionnels, comme le soulignent nos Nowcaster et Newscasters qui confirment une croissance supérieure au potentiel. Nous nous attendons à ce que cet environnement macroéconomique solide demeure pendant un certain temps. Malgré une légère dispersion entre les pays, le tableau général reste excellent et les retardataires tels que la zone euro rattrapent les États-Unis, qui avaient jusqu’à présent dominé la reprise macroéconomique parmi les marchés développés. L’incertitude, l’un des facteurs qui avait poussé l’or à la hausse pendant la pandémie, s’est considérablement atténuée, les craintes de récession ayant disparu, ce qui devrait continuer à peser sur la demande d’or en tant que valeur refuge. Les 6 millions d’onces sorties des ETF or depuis le début de l’année ne représentent que 25 % des entrées observées en 2020. Ces sorties devraient donc se poursuivre. En bref, les flux entrants des ETF, qui ont constitué un important vent arrière derrière le rallye de l’or l’année dernière, constituent désormais un fort vent contraire qui pourrait s’intensifier à l’avenir.

Si l’on regarde notre Nowcaster sur l’inflation mondiale, une mesure synthétique en temps réel qui suit le risque de surprise de l’inflation, le message est clair : les pressions inflationnistes sont partout. La consommation devrait également donner un coup de pouce supplémentaire à mesure que le monde continue de se rouvrir et que la situation se normalise. C’est le seul élément de nos indicateurs qui avait pris du retard après la crise de Covid-19.

Contrairement à de nombreux banquiers centraux et économistes, nous pensons que ces pressions inflationnistes vont persister et ne seront pas transitoires. Cela devrait relancer les discussions sur la réduction du soutien monétaire et inciter les banques centrales à mettre fin à leur politique monétaire extraordinairement accommodante. Le résultat final devrait donc être des taux réels plus élevés, ce qui rendrait l’or vulnérable étant donné la forte corrélation négative évoquée précédemment.

La question de savoir si l’or joue toujours son rôle de couverture contre l’inflation fait l’objet de nombreux débats. Nous n’entrerons pas dans ce débat ici aujourd’hui, mais nous pensons que les matières premières telles que l’énergie et les métaux industriels constituent une meilleure protection contre le risque de surprise d’une inflation élevée que l’or. Suite à l’effondrement des marchés des matières premières en 2015, les dépenses globales des entreprises à travers les secteurs de l’énergie et des mines ont chuté considérablement. Dans de nombreuses régions, la crise du Covid-19 a également fortement perturbé l’offre. Compte tenu de la forte dynamique de croissance observée actuellement, et couplée à de grands projets d’infrastructure, les déséquilibres entre l’offre et la demande devraient continuer à soutenir les marchés des matières premières à moyen terme au sens large. Nous restons donc surpondérés sur les métaux industriels et l’énergie et sous-pondérés sur l’or.

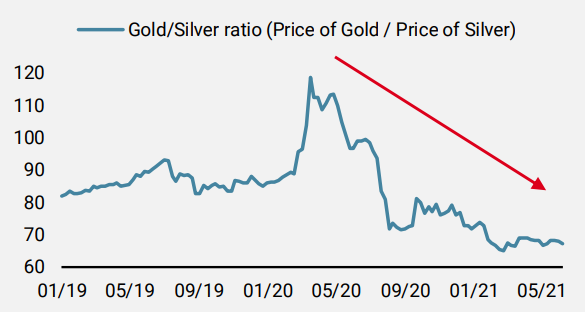

L’argent, bien qu’il soit également considéré comme un métal précieux, a un usage industriel beaucoup plus important que l’or. En période de récession ou d’incertitude, l’argent sous-performe et l’or tend à surperformer grâce à son caractère de valeur refuge. Conformément à notre scénario macroéconomique, il n’est donc pas surprenant de constater à quel point le spread du ratio or/argent s’est effondré par rapport aux niveaux record atteints après la crise de Covid-19 – voir figure 3 :

Figure 3: Le ratio or/argent comme indicateur de la reprise macro

Source : Unigestion, Bloomberg, en juin 2021.

Que nous dit la valorisation de l’or ?

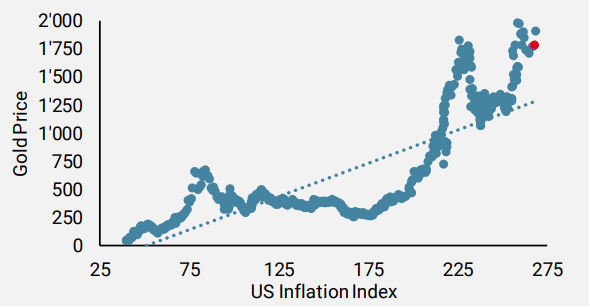

Dans un article célèbre de 2013, Erb et Harvey ont proposé une métrique de valorisation de l’or basée sur son lien théorique avec l’inflation : selon eux, le prix de l’or devrait avoir une relation plus ou moins linéaire avec les indices de prix des biens et services. Ils ont nommé cette relation la « constante d’or » et la figure 4 illustre cette relation. La constante d’or est depuis devenue une référence pour la valorisation de l’or. La figure 4 est un nuage de points entre l’indice CPI américain et le prix nominal de l’or. La ligne bleue pointillée est la tendance implicite de la relation entre les deux séries, estimée par une régression linéaire. Le point rouge est le point le plus récent. Sous cet angle, l’or est clairement surévalué.

En outre, nous pensons que le carry est une autre mesure fiable de valorisation inter-actifs. Dans le cas des matières premières, le rendement de l’or est souvent utilisé comme mesure du carry. Étant donné que la courbe à terme de l’or est fortement en contango, elle semble également chère.

Figure 4 : Graphe de dispersion de l’or par rapport à l’inflation américaine

Source : Unigestion, Bloomberg, en juin 2021.

Conclusions

Les qualités de diversification de l’or restent attrayantes en termes de construction de portefeuille. Cependant, il est clair que les forces motrices qui s’étaient alignées l’année dernière ont maintenant perdu leur élan et seront probablement des vents contraires à l’avenir si notre scénario macroéconomique continue de se dérouler comme prévu. Étant donné le recul de la menace de la crise Covid-19 et l’absence de risque géopolitique, la demande d’or des investisseurs restera probablement faible à l’avenir. Cependant, la demande industrielle devrait reprendre après avoir été sérieusement affectée l’année dernière. Cela dit, nous doutons que cela suffise à contrebalancer les sorties de fonds des investisseurs.

La hausse des taux réels constitue la plus grande menace pour l’or à moyen terme et, compte tenu de notre scénario de risque d’inflation élevé, nous préférons rester sous-pondérés dans ce métal à ce stade. Compte tenu des importantes mesures de relance budgétaire et monétaire qui ont été prises aux États-Unis et des discussions concernant des projets d’infrastructure supplémentaires, si le dollar américain devait rester sous pression, l’or pourrait en bénéficier à terme.

Dans l’ensemble, le rapport risque/récompense pour l’or reste orienté à la baisse dans l’environnement actuel. Sur la base de notre analyse, notre positionnement favorise la surpondération des actifs réels et de croissance et la sous-pondération des actifs défensifs. Nous restons actuellement sous-exposés à l’or et longs sur l’USD par rapport aux devises du G10.

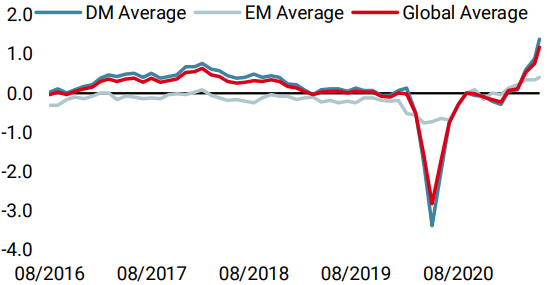

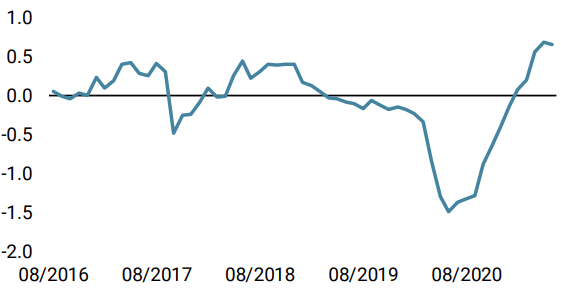

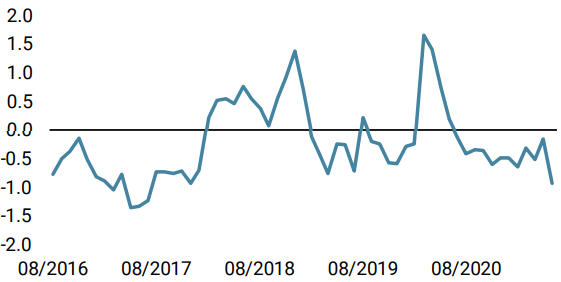

Unigestion Nowcasting

World Growth Nowcaster

World Inflation Nowcaster

Market Stress Nowcaster

Changement hebdomadaire

- La semaine dernière, notre Nowcaster de croissance mondiale a encore progressé, avec une amélioration dans les économies développées et émergentes.

- Notre Nowcaster d’inflation mondiale a également progressé en raison des pressions inflationnistes croissantes aux États-Unis, au Japon et en Suisse.

- Les tensions sur les marchés restent faibles, toutes les sous-composantes étant globalement inchangées.

Sources : Unigestion. Bloomberg, au 18 juin 2021

Informations Importantes

Ce document vous est fourni à titre confidentiel et ne doit pas être distribué, publié, reproduit ou divulgué, en tout ou en partie, à toute autre personne.

Les informations et les données présentées dans ce document peuvent traiter de l’activité générale du marché ou des tendances du secteur, mais ne doivent pas être considérées comme des prévisions, des recherches ou des conseils d’investissement. Il ne s’agit pas d’une promotion financière et ne constitue pas une offre, une sollicitation ou une recommandation de quelque nature que ce soit d’investir dans les stratégies ou dans les véhicules d’investissement auxquels il fait référence. Certaines des stratégies d’investissement décrites ou évoquées dans le présent document peuvent être considérées comme des investissements à haut risque et difficilement réalisables, susceptibles de subir des pertes substantielles et soudaines, y compris la perte totale de l’investissement.

Les vues d’investissement, les opinions ou les analyses économiques et de marché exprimées dans ce document présentent le jugement d’Unigestion à la date de publication sans tenir compte de la date à laquelle vous pouvez accéder à l’information. Il n’y a aucune garantie que ces vues et opinions exprimées seront correctes et elles ne prétendent pas être une description complète des titres, marchés et développements auxquels il est fait référence. Toutes les informations fournies ici sont susceptibles d’être modifiées sans préavis. Dans la mesure où ce rapport contient des déclarations concernant l’avenir, ces déclarations sont prospectives et soumises à un certain nombre de risques et d’incertitudes, y compris, mais sans s’y limiter, l’impact des produits concurrents, les risques d’acceptation par le marché et d’autres risques.

Les données et les informations graphiques contenues dans le présent document sont fournies à titre indicatif uniquement et peuvent provenir de sources tierces. Bien que nous estimions que les informations obtenues de sources publiques et tierces sont fiables, nous ne les avons pas vérifiées de manière indépendante et nous ne pouvons donc pas garantir leur exactitude ou leur exhaustivité. En conséquence, aucune déclaration ou garantie, expresse ou implicite, n’est ou ne sera faite par Unigestion à cet égard et aucune responsabilité n’est ou ne sera acceptée. Sauf indication contraire, la source est Unigestion. Les performances passées ne préjugent pas des performances futures. Tout investissement comporte des risques, y compris la perte totale pour l’investisseur.

Unigestion SA est autorisée et réglementée par l’Autorité fédérale de surveillance des marchés financiers (FINMA). Unigestion (UK) Ltd. est autorisée et réglementée par la Financial Conduct Authority (FCA) britannique et est enregistrée auprès de la Securities and Exchange Commission (SEC). Unigestion Asset Management (France) S.A. est autorisée et réglementée par l’Autorité des Marchés Financiers (AMF). Unigestion Asset Management (Canada) Inc, dont les bureaux sont situés à Toronto et à Montréal, est enregistrée en tant que gestionnaire de portefeuille et/ou courtier sur le marché dispensé dans neuf provinces du Canada et également en tant que gestionnaire de fonds d’investissement en Ontario et au Québec. Son principal organisme de réglementation est la Commission des valeurs mobilières de l’Ontario (CVMO). Unigestion Asset Management (Düsseldorf) SA est co-régulée par l’Autorité des Marchés Financiers (AMF) et la Bundesanstalt für Finanzdienstleistungsaufsicht (BAFIN).