Conséquences Imprévues De La Hausse De Volatilité Des Matières Premières

Head of Macro and Dynamic Allocation, Cross Asset Solutions

L’envolée des matières premières au cours des derniers mois a largement contribué à la hausse des anticipations d’inflation et à la « normalisation » qui en découle pour les principales banques centrales du monde, qui s’engagent désormais dans un cycle agressif de hausse des taux pour 2022 et au-delà. La volatilité accrue des matières premières a également entraîné d’autres effets secondaires, allant d’un sentiment de marché déprimé et d’une liquidité réduite dans toutes les classes d’actifs à un déplacement des problèmes économiques vers les problèmes sociaux auxquels les gouvernements sont confrontés en raison d’une inflation toujours plus élevée. Enfin, compte tenu des contraintes accrues auxquelles les pays doivent faire face dans l’élaboration de leur policy mix, le risque d’une erreur de politique continue d’augmenter et, par conséquent, celui d’une récession.

Shake, Rattle and Roll

Et Maintenant ?

Choc VaR des matières premières

La hausse des produits de base au premier trimestre a non seulement déclenché des risques d’inflation plus élevés et plus durables, mais elle a également accru l’incertitude générale. Les chiffres de l’inflation plus élevés impliquent :

- 1. Un risque plus élevé d’erreur politique et des craintes de récession accrues,

- 2. Un risque plus important d’événement extrême sur le front de l’inflation et une menace croissante de désancrage des anticipations d’inflation à long terme.

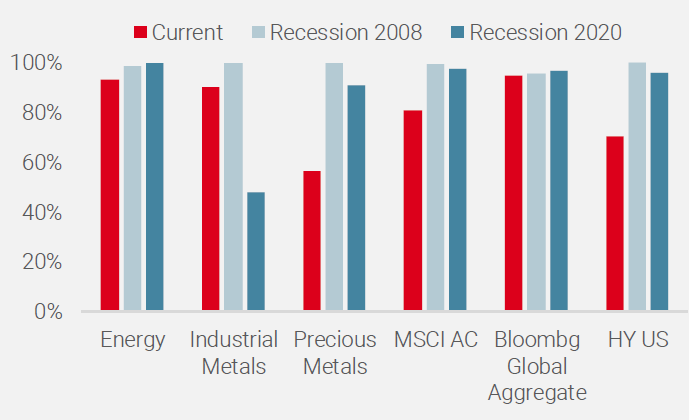

En conséquence, la prime de risque des actifs s’est considérablement élargie, reflétant un bond de la volatilité tant réalisée qu’implicite. Le graphique 1, qui présente le percentile de la volatilité actuelle réalisée à 90 jours pour les principales catégories d’actifs traditionnels, illustre l’ampleur et la portée de la récente hausse de la prime de risque.

Figure 1 : Volatilité réalisée sur 90 jours (percentile, 2000-2022)

Source : Bloomberg, Unigestion, au 22 avril 2022.

L’énergie, les métaux industriels et les obligations mondiales représentées par l’indice Bloomberg Global Aggregate affichent une volatilité réalisée à 3 mois supérieure au 90e percentile. Depuis 2000, nous n’avons observé un schéma similaire qu’à deux occasions : après la crise financière mondiale en janvier 2009 et pendant la crise Covid en juillet 2020.

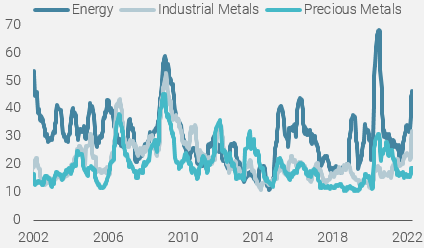

La situation actuelle sur le marché des matières premières est assez inhabituelle. Historiquement, il existe une relation négative entre la volatilité réalisée et la variation des prix sous-jacents. Comme le montre la figure 2, qui présente la volatilité historique réalisée sur 90 jours pour les trois sous-secteurs de Bloomberg Commodities, les précédents pics de volatilité pour l’énergie et les métaux industriels en 2008, 2016 et 2020 étaient associés à une forte baisse des prix. Ce n’est pas le cas aujourd’hui, puisque ces deux secteurs ont respectivement enregistré des gains de 65,5 % et 23,1 % depuis le début de l’année. On assiste donc à des prix plus élevés avec une volatilité plus forte, ce qui constitue un événement exceptionnel.

Figure 2 : Volatilité réalisée sur 90 jours pour les secteurs des matières premières (%)

Source : Bloomberg, Unigestion, au 22 avril 2022.

Implications macroéconomiques

Cette situation a plusieurs conséquences. Sur le plan macroéconomique, la plus grande volatilité des éléments représentant plus de 50% de l’inflation pour les principales économies soulève la question de l’orientation du policy mix et du risque accru d’une erreur de politique.

En ce qui concerne la politique monétaire, l’orientation ne peut être plus claire, puisque les principales banques centrales devraient resserrer leur politique de manière agressive au cours des 12 prochains mois. Cette normalisation de la politique monétaire sera mise en œuvre en associant des outils de taux d’intérêt et une réduction du bilan. Cette suppression de l’accommodation, jamais vue auparavant en termes d’échelle et de calendrier, conduit les investisseurs à s’interroger sur la trajectoire de « l’atterrissage » de l’économie mondiale et justifie une attitude prudente dans les allocations tactiques. À titre d’exemple, le sentiment du marché a atteint son plus bas niveau depuis plusieurs décennies (l’indice AII % Bulls est actuellement de 15,8 contre 21 en mars 2020 et 24 en février 2009) et la plupart des stratégies systématiques basées sur le risque ont réduit leur exposition globale, compte tenu du risque plus élevé. Cette hausse de « l’expected shortfall » des actifs résulte de l’association d’une moindre diversification liée aux variations des paires de corrélations telles que obligations/actions ou taux réels/or et d’une liquidité plus faible sur les différents marchés, ce qui amplifie tout mouvement.

Pour ce qui est de la politique budgétaire, la volatilité accrue des prix des denrées alimentaires et de l’énergie modifie la nature du problème. Nous pensons que pour les principaux gouvernements, la persistance d’une inflation élevée déplace le problème d’un niveau économique à un niveau social, ce qui pourrait être plus difficile à gérer à l’approche d’élections clés. En effet, l’impact négatif de la hausse des prix à la consommation et à la production n’affecte pas les ménages et les entreprises de la même manière. De plus, au sein des ménages et des entreprises, le choc est inégalement réparti, car leur sensibilité aux variations de prix et le poids de l’alimentation et de l’énergie dans leur consommation respective diffèrent sensiblement, selon les revenus ou les secteurs. Compte tenu des ratios actuels de la dette au PIB dans les principales économies développées, il semble difficile pour de nombreuses administrations de neutraliser ce choc inflationniste par une augmentation des dépenses publiques ou une politique fiscale de redistribution massive.

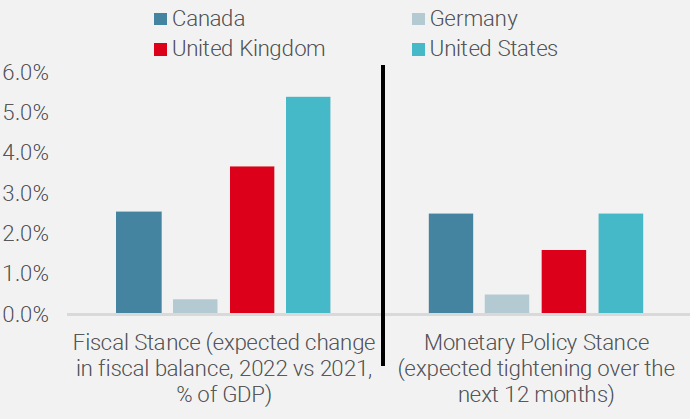

Pour résumer simplement la situation macroéconomique actuelle, la volatilité accrue des matières premières limite fortement l’efficacité d’un policy mix. Contrairement à ce qui s’est passé en 2008 et en 2020, les contraintes actuelles en matière d’objectifs d’inflation et de soutenabilité de la dette sont tout simplement trop élevées, comme le montre la figure 3, ce qui montre à quel point le policy mix est actuellement restrictif dans les principaux pays.

Figure 3 : Position du policy mix des principaux pays

Source : Bloomberg, Unigestion, au 22 avril 2022.

Implications microéconomiques

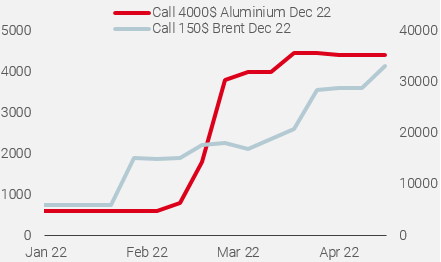

Dans leurs récentes publications sur les résultats, certaines entreprises telles que VW et JPM ont fait état d’un impact important sur leurs revenus de la flambée des prix des matières premières (positif pour VW et négatif pour JPM). Bien que ni le constructeur automobile allemand ni la banque américaine ne soient des producteurs de matières premières, ces effets illustrent à quel point la chaîne d’approvisionnement mondialisée et son financement ont créé une interdépendance entre les secteurs et au sein de ceux-ci. La semaine dernière, VW a annoncé que « les valorisations positives de la fair value des instruments de couverture en dehors de la comptabilité analytique ont un impact significatif sur les bénéfices pour un total de 3,5 milliards d’euros. Une grande partie de ces effets de valorisation est attribuable aux couvertures des matières premières et n’est pas efficace en termes de trésorerie ». VW, comme d’autres grands consommateurs de produits de base, utilise des instruments de couverture pour se prémunir contre la volatilité des prix des matières premières dont elle dépend. À titre d’illustration de ce phénomène, les positions ouvertes sur les options d’achat des principales matières premières ont récemment augmenté pour les options hors de la monnaie (figure 4).

Figure 4 : Positions ouvertes des options OTM pour le Brent et l’aluminium Déc 2022

Source : Bloomberg, Unigestion, au 22 avril 2022.

La deuxième inquiétude liée au bond de la volatilité réalisée et implicite des matières premières est son impact sur les conditions financières et l’intermédiation de ces marchés. Comme l’a récemment souligné la Fed de Dallas1, une volatilité accrue tend à réduire la liquidité et à augmenter le risque de variations soudaines du marché. En effet, lorsque les prix augmentent brutalement, les entreprises qui dépendent du crédit bancaire doivent en chercher davantage afin de financer les matières premières qu’elles stockent, expédient, négocient et/ou transforment. Plus généralement, les besoins de financement des produits de base mondiaux augmentent fortement lorsque les prix s’envolent. En outre, la récente flambée des prix du nickel ou du gaz naturel oblige les sociétés de négoce à solliciter des crédits supplémentaires pour financer non seulement les produits qu’elles achètent, mais aussi la marge qu’elles doivent déposer. Cela crée aussi un risque accru pour les banques, car elles sont la principale source de crédit pour ces sociétés de trading de matières premières. La Fed de Dallas précise « qu’il semblerait que les banques réduisent et ne souhaitent pas augmenter leur exposition à ces entreprises », ce qui augmente le risque d’une boucle de rétroaction négative, entraînant une baisse de la liquidité et une hausse de la volatilité. À ce stade, les divers indicateurs du risque systémique pour le secteur financier, tels que le spread OIS/Libor, le coût de financement en dollars ou les CDS financiers, ne font pas état d’un risque important de rupture du financement du secteur des matières premières. Néanmoins, toute évolution négative sur le front géopolitique tirant les prix des matières premières encore plus haut pourrait aggraver la situation et créer un problème plus grave que son effet direct sur les anticipations d’inflation.

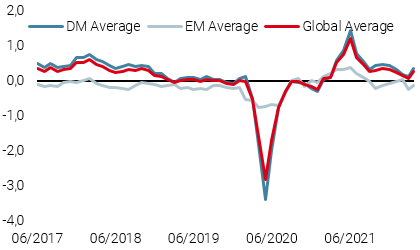

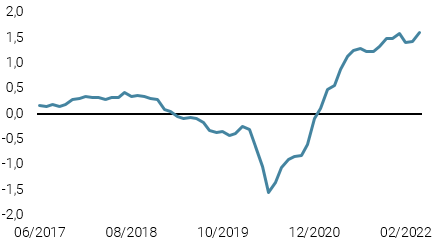

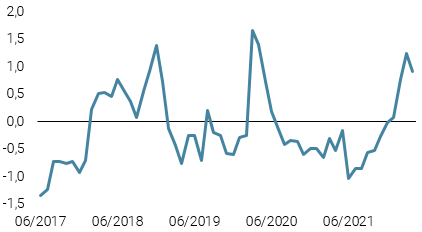

Unigestion Nowcasting

World Growth Nowcaster

World Inflation Nowcaster

Market Stress Nowcaster

Changements hebdomadaires

- La semaine dernière, notre Nowcaster de croissance mondiale reste largement inchangé, la plupart des économies affichant des données de croissance stables.

- Notre Nowcaster de l’inflation mondiale est resté stable, car la plupart des pays subissent des pressions inflationnistes élevées.

- Les tensions sur le marché ont augmenté avec la volatilité du marché.

Sources : Unigestion, Bloomberg, au 25 avril 2022.

1https://www.dallasfed.org/research/economics/2022/0414

Informations Importantes

Ce document vous est fourni à titre confidentiel et ne doit pas être distribué, publié, reproduit ou divulgué, en tout ou en partie, à toute autre personne.

Les informations et les données présentées dans ce document peuvent traiter de l’activité générale du marché ou des tendances du secteur, mais ne doivent pas être considérées comme des prévisions, des recherches ou des conseils d’investissement. Il ne s’agit pas d’une promotion financière et ne constitue pas une offre, une sollicitation ou une recommandation de quelque nature que ce soit d’investir dans les stratégies ou dans les véhicules d’investissement auxquels il fait référence. Certaines des stratégies d’investissement décrites ou évoquées dans le présent document peuvent être considérées comme des investissements à haut risque et difficilement réalisables, susceptibles de subir des pertes substantielles et soudaines, y compris la perte totale de l’investissement.

Les vues d’investissement, les opinions ou les analyses économiques et de marché exprimées dans ce document présentent le jugement d’Unigestion à la date de publication sans tenir compte de la date à laquelle vous pouvez accéder à l’information. Il n’y a aucune garantie que ces vues et opinions exprimées seront correctes et elles ne prétendent pas être une description complète des titres, marchés et développements auxquels il est fait référence. Toutes les informations fournies ici sont susceptibles d’être modifiées sans préavis. Dans la mesure où ce rapport contient des déclarations concernant l’avenir, ces déclarations sont prospectives et soumises à un certain nombre de risques et d’incertitudes, y compris, mais sans s’y limiter, l’impact des produits concurrents, les risques d’acceptation par le marché et d’autres risques.

Les données et les informations graphiques contenues dans le présent document sont fournies à titre indicatif uniquement et peuvent provenir de sources tierces. Bien que nous estimions que les informations obtenues de sources publiques et tierces sont fiables, nous ne les avons pas vérifiées de manière indépendante et nous ne pouvons donc pas garantir leur exactitude ou leur exhaustivité. En conséquence, aucune déclaration ou garantie, expresse ou implicite, n’est ou ne sera faite par Unigestion à cet égard et aucune responsabilité n’est ou ne sera acceptée. Sauf indication contraire, la source est Unigestion. Les performances passées ne préjugent pas des performances futures. Tout investissement comporte des risques, y compris la perte totale pour l’investisseur.

Unigestion SA est autorisée et réglementée par l’Autorité fédérale de surveillance des marchés financiers (FINMA). Unigestion (UK) Ltd. est autorisée et réglementée par la Financial Conduct Authority (FCA) britannique et est enregistrée auprès de la Securities and Exchange Commission (SEC). Unigestion Asset Management (France) S.A. est autorisée et réglementée par l’Autorité des Marchés Financiers (AMF). Unigestion Asset Management (Canada) Inc, dont les bureaux sont situés à Toronto et à Montréal, est enregistrée en tant que gestionnaire de portefeuille et/ou courtier sur le marché dispensé dans neuf provinces du Canada et également en tant que gestionnaire de fonds d’investissement en Ontario et au Québec. Son principal organisme de réglementation est la Commission des valeurs mobilières de l’Ontario (CVMO). Unigestion Asset Management (Düsseldorf) SA est co-régulée par l’Autorité des Marchés Financiers (AMF) et la Bundesanstalt für Finanzdienstleistungsaufsicht (BAFIN)