MiViews Q4 2019: Contentons-nous d’un désaccord

- La situation macroéconomique n’est pas aussi mauvaise qu’on le croit. Nous ne prévoyons pas de récession mondiale au cours des six prochains mois et sommes donc en désaccord avec les signaux de récession que laissent entrevoir les courbes de taux inversées.

- Grâce à une inflation faible, l’action menée par les banques centrales privilégie de plus en plus les investisseurs. Nous y voyons un avantage pour les actifs liés au carry.

- Les marchés nous paraissent exagérément pessimistes. Les investisseurs sont sous-investis et sur-couverts. Si la conjoncture s’améliore, un revirement rapide du sentiment constituerait un risque, les obligations étant actuellement très chères.

Aperçu

Nous répartissons le risque de façon dynamique en surveillant trois facteurs clés qui influencent les rendements des actifs à moyen terme : 1) les facteurs macroéconomiques (cycle économique et inflation), 2) le sentiment des marchés et 3) la valorisation. Récemment, les marchés se sont montrés préoccupés par le côté macroéconomique de cette équation : de nombreuses courbes de taux sont plates ou inversées, signe traditionnel d’une récession imminente. Nos indicateurs macro divergent et montrent un monde qui croît en phase avec son potentiel. Nous pensons que l’inflation est la préoccupation principale lorsqu’il s’agit d’adapter les portefeuilles à l’environnement actuel. Les pressions inflationnistes sont inexistantes, et cela laisse perplexe de nombreuses banques centrales. Nous pensons qu’ils apporteront leur soutien pendant un certain temps, le crédit et les actions devant être parmi les bénéficiaires. Le sentiment des marchés montre des signes significatifs de pessimisme, aussi bien en termes d’allocation que de demande de couverture. Enfin, nous considérons que les obligations présentent un risque de valorisation plus important que les actions ou le crédit. Bref, nous ne partageons pas le pessimisme général des marchés et nous anticipons un changement de sentiment au cours du prochain trimestre.

Risque de récession mondiale limité et faible inflation

Les investisseurs redoutent la situation macroéconomique au vu de divers indicateurs qui, dans l’ensemble, annoncent une poursuite du ralentissement de l’activité économique. Il y a 12 mois, lorsque la croissance était forte, un ralentissement n’aurait signifié qu’une hausse limitée du risque de récession. Or, la situation actuelle est tout autre, car les conditions économiques se sont nettement dégradées.

Des signaux inquiétants apparaissent partout au niveau des données macro, mais la plupart proviennent du côté industriel de l’économie :

- L’indice manufacturier ISM pour les États-Unis a chuté de son plus haut de 60,8 du mois d’août 2018 à 47,8 en septembre. Une détérioration similaire s’est produite en 2015-2016, sans pour autant qu’une récession ne s’ensuive. Les nouvelles commandes, la composante la plus tournée vers l’avenir de cette enquête auprès des directeurs des achats, ont récemment atteint leur plus bas niveau de 2015, dépeignant un tableau particulièrement sombre.

- Le taux d’utilisation des capacités aux États-Unis a culminé en octobre 2018, mais n’a cessé de baisser depuis lors, signe supplémentaire d’une détérioration de la conjoncture qui n’aurait certainement pas échappé à la Fed.

- En Allemagne, l’enquête IFO, indicateur avancé de la conjoncture allemande, place déjà l’économie en récession et le PIB devrait encore reculer au deuxième trimestre.

- La Commission européenne dresse un portrait similaire de la Finlande qui pourrait également entrer en récession, de même que la Belgique et la Suède. L’enquête conclut également que le Royaume-Uni se trouve dans une situation difficile.

- Des indications similaires existent dans les pays émergents. Le taux de croissance de la production d’électricité en Chine se rapproche des niveaux de 2015. Le PIB de l’Afrique du Sud a été négatif sur trois des six derniers trimestres, avec notamment un repli de -3,2 % au premier trimestre de l’année. L’indice CPB World Trade a perdu 3 % en un an. Enfin, les analystes anticipent une contraction des bénéfices cette année dans les pays émergents.

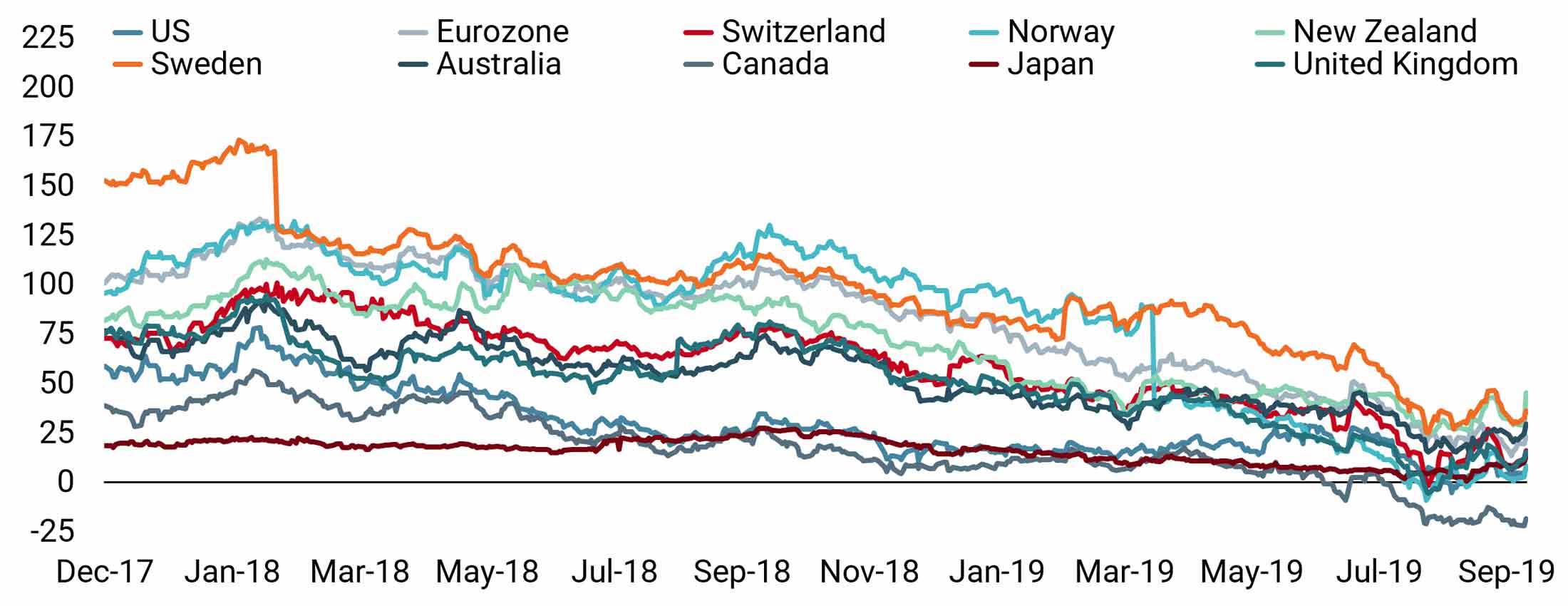

Dans ce contexte, les investisseurs s’attendent à une récession dans les mois à venir, comme le montre clairement la forme actuelle des courbes de taux des obligations souveraines. Dans de nombreuses économies développées, les courbes de taux sont désormais plates ou inversées. Le graphique 1 le montre très bien : les rendements de la plupart des obligations souveraines des pays du G10 convergent vers le niveau auquel la courbe japonaise stagne depuis longtemps. La banque fédérale de New York a calculé, sur la base du niveau actuel de la courbe de taux américaine, une probabilité de récession de 37 % contre 31 % en août. Ce chiffre est significatif et en hausse.

Graphique 1 : Pentes de la courbe de taux (10 ans moins 2 ans) dans les pays du G10

Il semblerait qu’il est impossible d’y échapper. Les signes sont clairs et une récession mondiale paraît de plus en plus probable, mais est-ce vraiment le cas ?

Si l’on fait le point sur un ensemble plus large de données, on arrive à une conclusion très différente. Nos indicateurs économiques exclusifs de croissance Nowcasters évaluent chaque jour le risque de récession. Ils couvrent un large éventail de dimensions économiques comme la consommation, l’investissement, les prévisions de production, le logement et le commerce extérieur pour 90 % du PIB mondial. L’objectif est d’exploiter au mieux nos connaissances sur les récessions : elles affectent un large éventail de dimensions économiques dans et à travers un grand nombre d’économies. C’est le cas depuis la fin de la Seconde Guerre mondiale et nos indicateurs ont été calibrés pour exploiter précisément ce phénomène.

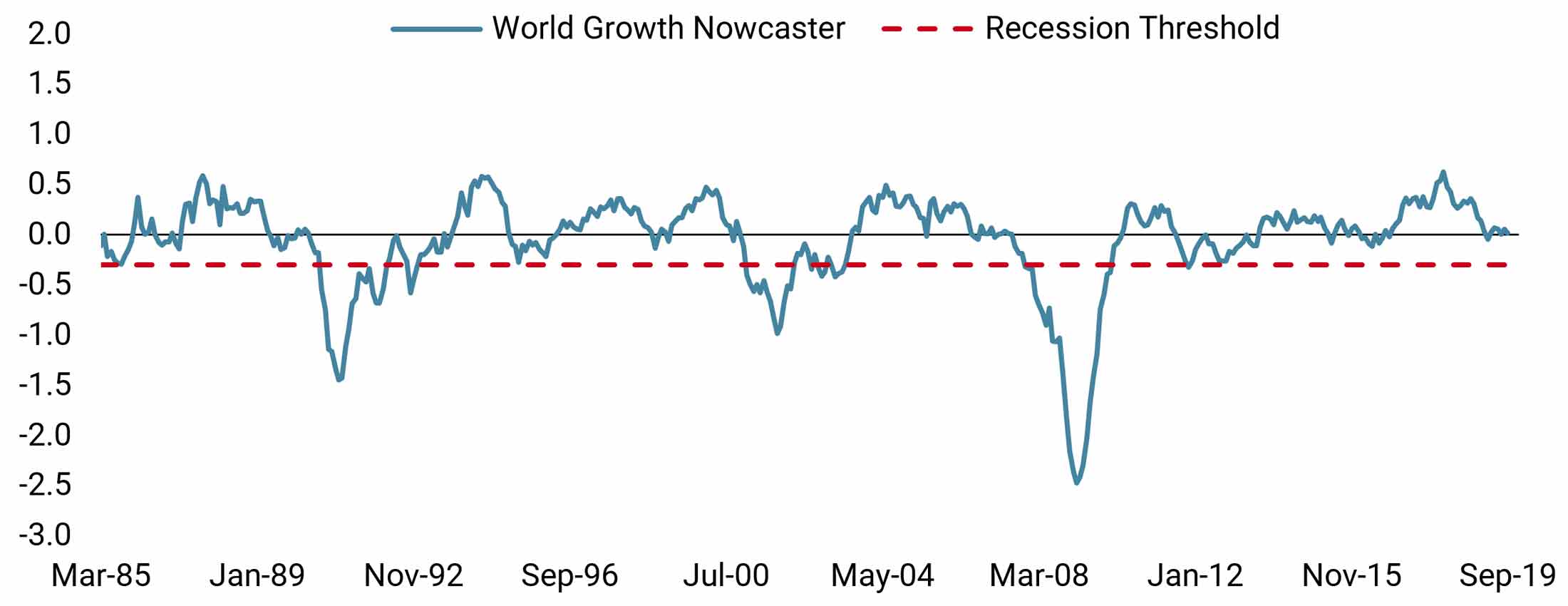

Que disent les Nowcasters ? Comme présenté en détail dans une publication précédente1, et comme le montre clairement la Figure 2, notre Nowcaster de croissance mondiale frôle actuellement le niveau zéro. Cela signifie que la croissance mondiale est à la hauteur de son potentiel, c’est-à-dire de son rythme naturel de croissance, de l’ordre de 3,5 %, selon le FMI.

Graphique 2 : Nowcaster de croissance mondiale / seuil de récession

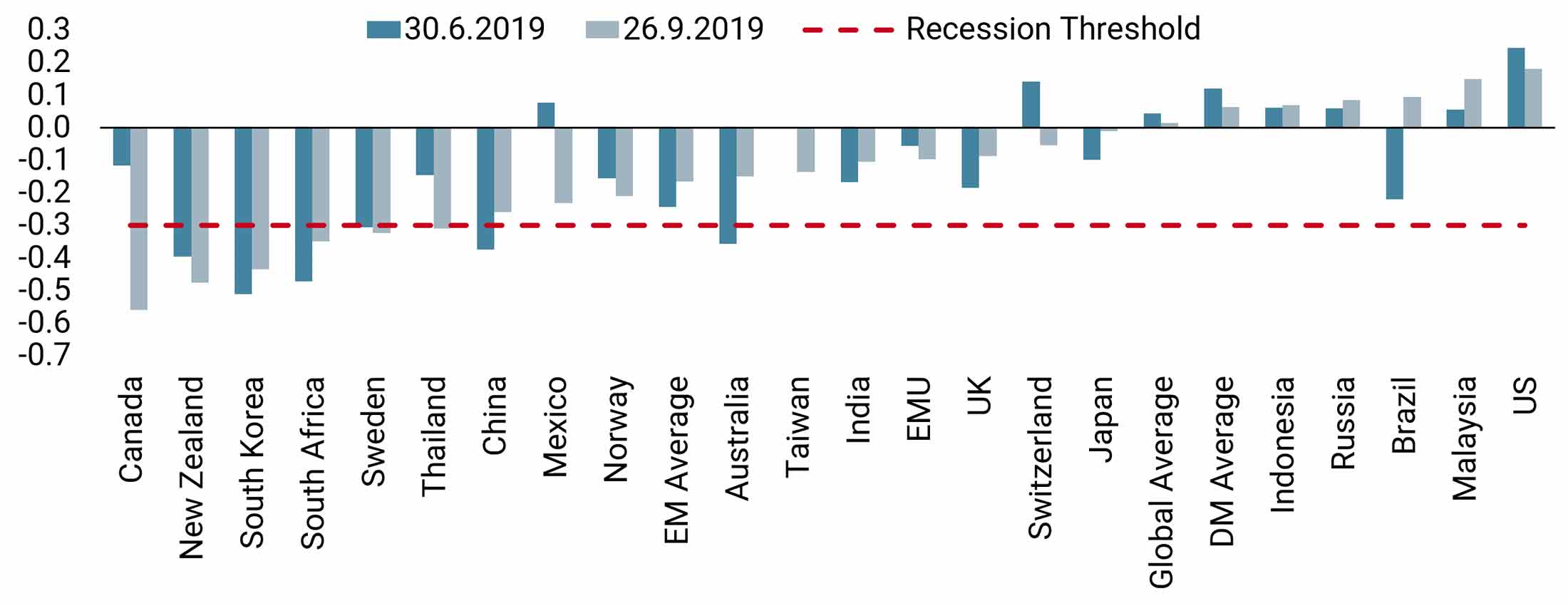

Nous pouvons conclure du graphique 2 que le monde n’est pas encore prêt de franchir le seuil de récession, principalement grâce à la vigueur de l’économie des États-Unis. Au deuxième trimestre, le PIB des États-Unis a été de 2%, légèrement supérieur à sa croissance potentielle. Cependant, le problème est que de nombreux autres pays sont à la traîne par rapport aux États-Unis. Le graphique 3 montre que les conditions économiques actuelles sont hétérogènes. Les pays les plus faibles selon notre Nowcaster de croissance régionale sont le Canada, la Nouvelle-Zélande, la Corée du Sud, l’Afrique du Sud, la Suède et la Thaïlande. Dans les autres économies, la situation semble correcte avec les niveaux du Nowcaster de croissance régionale qui gravitent autour de zéro. En outre, certains signes d’amélioration du climat macroéconomique apparaissent par rapport au trimestre précédent. Dans les pays émergents, la situation s’est quelque peu améliorée en Australie, en Inde, en Indonésie, au Brésil et en Russie.

Graphique 3 : Nowcasters de croissance régionale

Actuellement, nous voyons trois raisons de tabler sur une embellie macroéconomique:

- Les indicateurs du commerce mondial ont fortement chuté depuis le début de la guerre commerciale, mais nombre d’entre eux se sont stabilisés, voire redressés. Par exemple, l’indice Baltic Dry a récemment augmenté de 200%, signe positif pour les pays émergents à faible croissance, dont les perspectives en dépendent.

- En grande partie, les déclins que nous observons dans nos indicateurs concernent les données d’enquêtes sur les prévisions de production, ce qui démontre une sensibilité élevée aux caprices des acteurs de la guerre commerciale. Si cette situation s’améliorait, les résultats de bon nombre de ces enquêtes se renforceraient à nouveau.

- Enfin, la BCE et la Banque populaire de Chine (BPC) semblent bien conscientes du risque croissant d’un ralentissement. La BCE a lancé un nouveau programme d’assouplissement quantitatif, la BPC a diminué le ratio de réserves obligatoires et le gouvernement chinois poursuit ses mesures de relance économique. Les deux économies devraient bénéficier d’un certain soutien tout au long du quatrième trimestre de cette année.

Un faible taux d’inflation signifie la poursuite du soutien des banques centrales

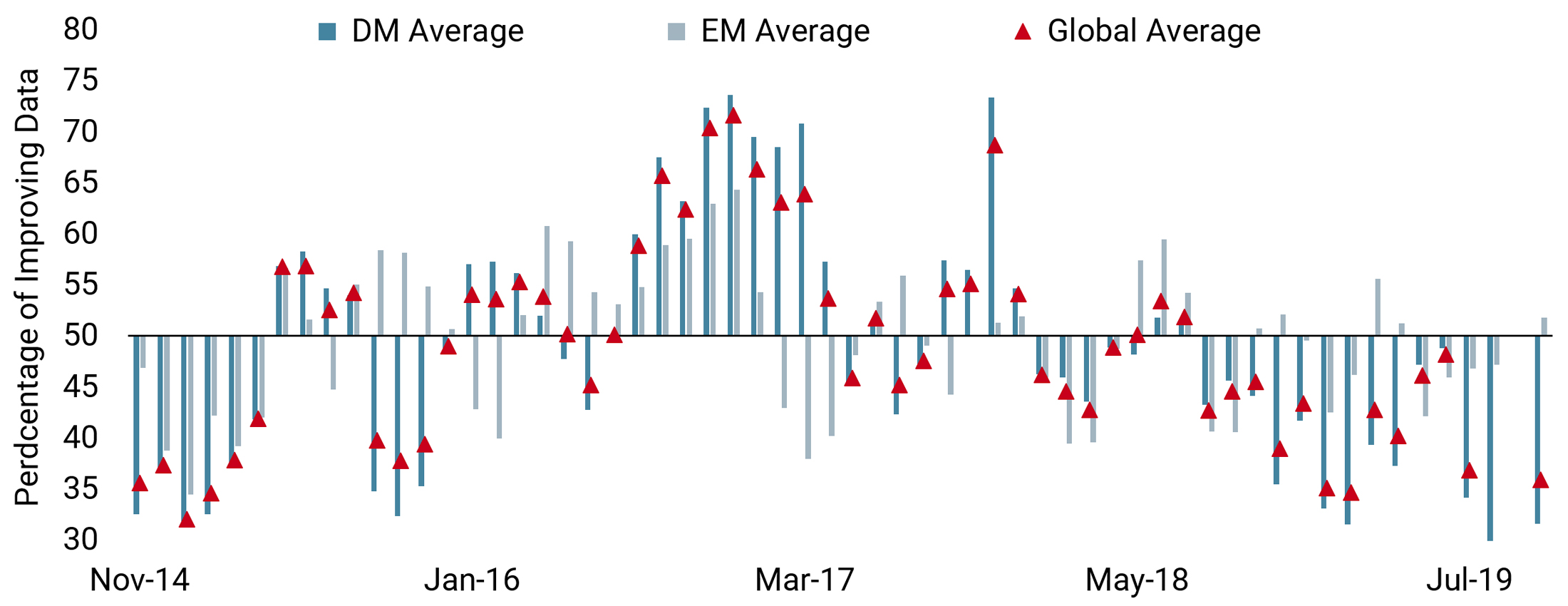

L’état de l’inflation est un paramètre central de notre analyse macro. Comme l’a indiqué la BCE, ainsi que la Fed plus récemment, l’inflation s’est avérée décevante ces derniers temps et les prévisions sont en baisse constante depuis novembre 2018. Aux États-Unis, les prévisions d’inflation pour 2020 ont été revues en baisse de 2,3 % à 2 % (source : Bloomberg) et de 1,7 % à 1,3 % pour la zone euro. Nos Nowcasters d’inflation, qui évaluent le risque d’une inflation inattendue, mettent en évidence une tendance similaire de recul constant depuis l’été 2018. Depuis peu, cette tendance s’est accélérée comme l’illustre le graphique 4. L’effondrement de notre indicateur est plus visible sur le graphique du haut. Lorsqu’il est négatif, cet indicateur prédit un risque négatif de surprise d’inflation. Le graphique du bas dépeint des perspectives encore plus préoccupantes pour l’inflation. L’indice de diffusion (le pourcentage des données en amélioration de notre Nowcaster d’inflation) a dernièrement atteint un niveau particulièrement bas. Environ 30 % des chiffres relatifs à l’inflation sont en voie d’amélioration, ce qui implique que 70 % d’entre eux se détériorent. À l’échelle mondiale, toutes les sources d’inflation prennent plus ou moins la même direction, particulièrement aux États-Unis. Il s’agit selon nous d’un élément clé du tableau macroéconomique actuel : l’inflation est inexistante, ce qui signifie que les banques centrales resteront probablement du côté dovish, offrant un soutien bienvenu aux marchés financiers.

Graphique 4 : Nowcasters d’inflation (gauche) et Indice de diffusion (droite)

Bref, nous voyons un risque de récession plus faible que le marché. Les mesures prises par les banques centrales devraient rester positives pour les investisseurs, car l’inflation continue de déraper, d’où une politique monétaire expansionniste qui soutient les actifs liés à la croissance.

Des investisseurs exagérément prudents

Le deuxième élément de notre perspective concerne le sentiment des marchés. Compte tenu de la situation macroéconomique favorable décrite ci-dessus, on pourrait s’attendre à ce que les opérateurs du marché profitent de la poursuite de ce cycle de croissance prolongé. Cependant, à travers les différents indicateurs que nous examinons, nous constatons que les investisseurs sont positionnés de manière défensive.

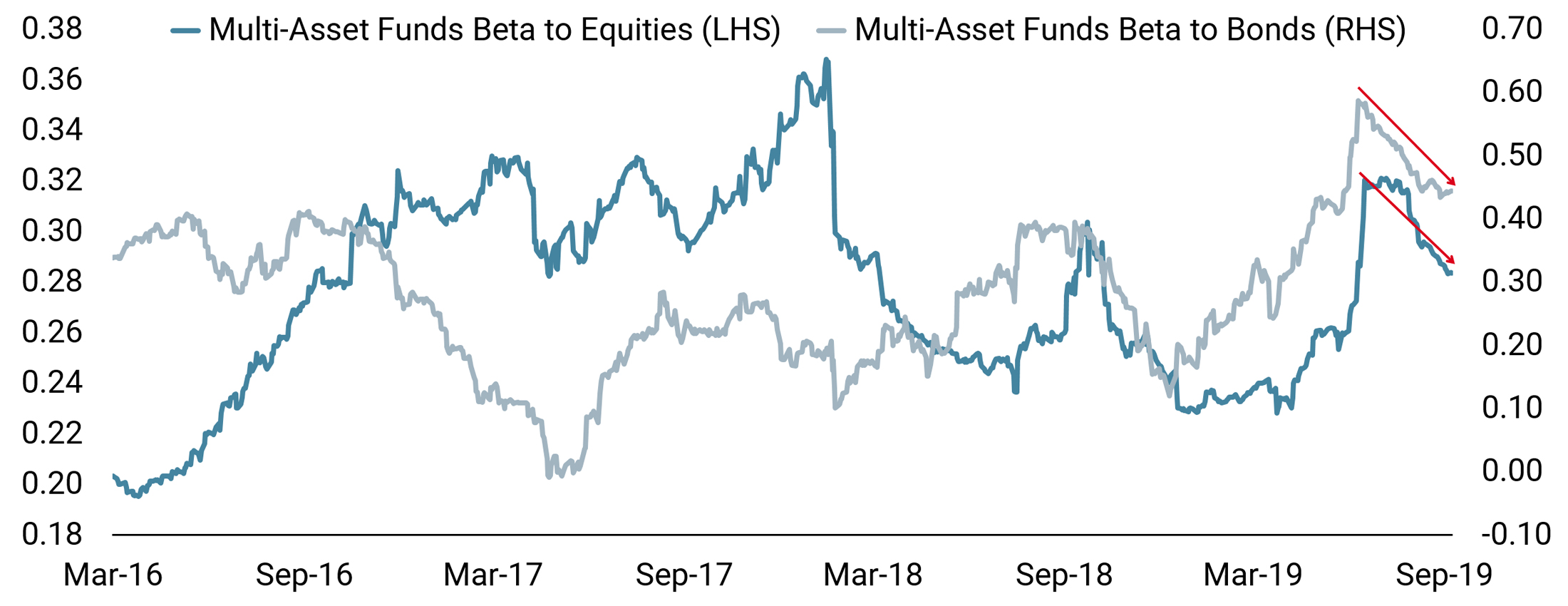

Cela ressort dans deux éléments clés. Tout d’abord, si l’on examine le bêta historique d’un groupe représentatif de fonds multi-actifs par rapport aux obligations et aux actions, une tendance claire se dégage. Les fonds multi-actifs ont substantiellement réduit leur exposition à ces deux classes d’actifs depuis juin 2019. On observe un phénomène similaire avec le bêta de différents types de stratégies de hedge funds, allant de Global Macro aux actions long/short. Compte tenu de la performance des marchés mondiaux entre janvier et juin, serait-ce un signe que beaucoup d’investisseurs ont pris des bénéfices ? De décembre 2018 à juin 2019, un portefeuille multi-actifs équilibré dégageait un rendement de 10 % en USD avec une volatilité annualisée de 5 %, une anomalie historique évidente. Toutefois, si l’on tient compte de la mauvaise performance des marchés à la fin de 2018, la conclusion est différente. Depuis le mois d’août 2018, la performance réalisée des actions a atteint un niveau proche de 0 % contre 7 % pour les obligations, soit un ratio de Sharpe en USD de près de 0,5, ce qui correspond au ratio de Sharpe à long terme des actifs traditionnels. Selon nous, la performance des marchés sur 12 mois glissants n’est pas une anomalie.

Graphique 5 : Bêta des fonds multi-actifs par rapport aux actions et aux obligations

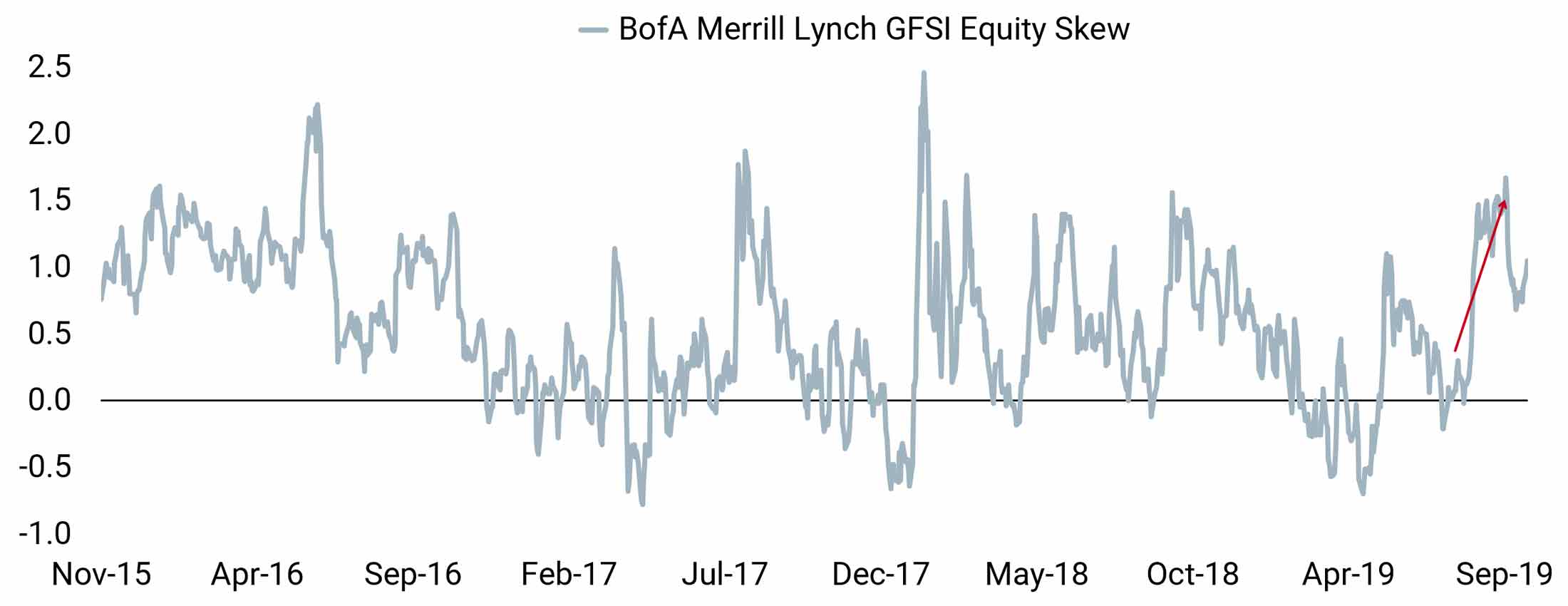

Une façon évidente d’évaluer la prudence avec laquelle les investisseurs sont positionnés aujourd’hui est d’examiner le coût des couvertures contre un repli du marché. Le graphique 6 illustre l’évolution de l’asymétrie des marchés actions et de devises, une mesure de la demande de couverture à la baisse par rapport à celle de couverture à la hausse. La demande de couverture du risque baissier a nettement augmenté avec les fonds multi-actifs qui ont réduit leur exposition (voir graphique 5). Les investisseurs ont donc nettement rehaussé leurs niveaux de couverture, un signe de pessimisme évident. Face au coût supérieur de la couverture du risque baissier, nous pensons que le marché des devises peut offrir des alternatives intéressantes de protection contre une contraction mondiale des actifs de croissance2.

Graphique 6 : asymétrie sur les marchés des options sur actions

Les investisseurs ont récemment pris des bénéfices, mais des niveaux élevés de couverture à la baisse révèlent également un pessimisme que nous ne partageons pas pour le moment. Nous considérons ce pessimisme comme le signe d’une éventuelle pression à la hausse, si bien qu’au cours du prochain trimestre, les marchés pourraient réévaluer leur position sur la situation économique.

Les valorisations sont élevées mais inégales

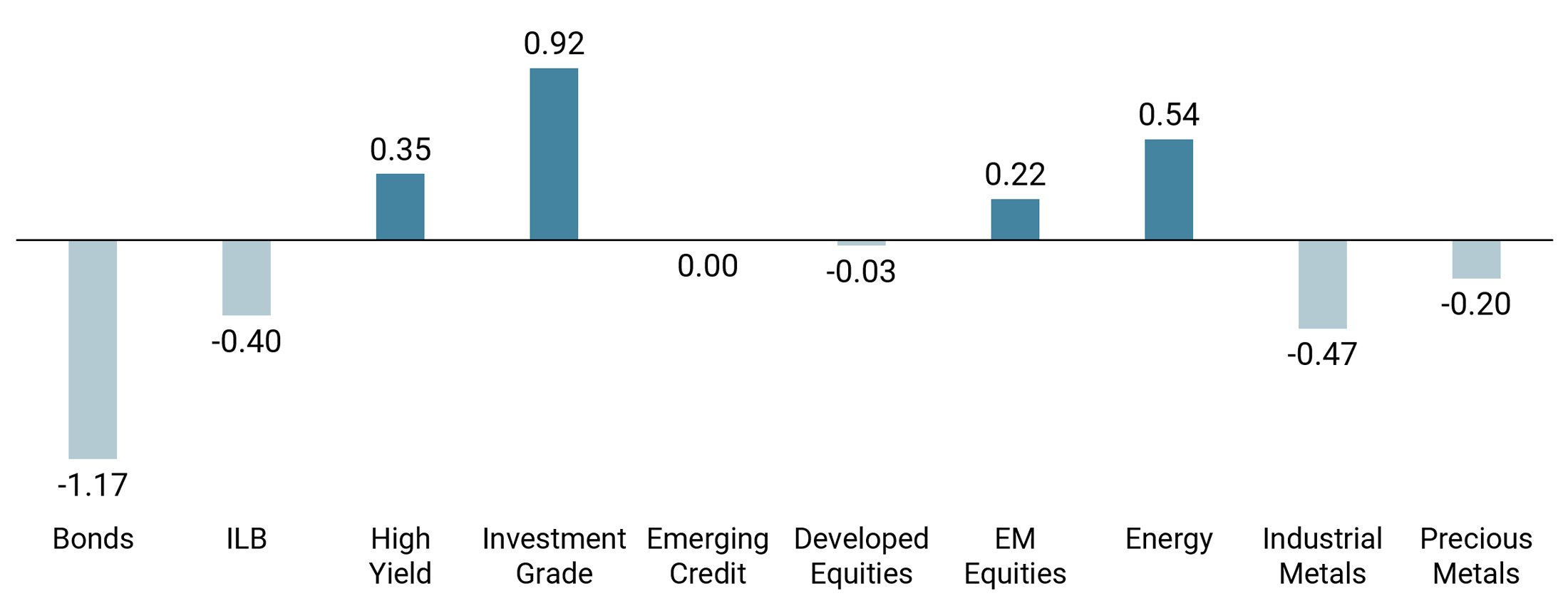

Enfin, nous pensons que les valorisations de marché révèlent un message intéressant. Le graphique 7 montre nos indicateurs de valorisation multi-actifs en fonction du carry de chaque classe d’actifs et appelle à la prudence. Tout d’abord, les actifs de couverture sont chers. Les obligations sont actuellement les plus chères de toutes, bien plus que les linkers d’inflation, les métaux industriels ou précieux. De ce point de vue, les investisseurs sont mal préparés à une révision des valorisations qui entraînerait une baisse significative des obligations. À l’inverse, de nombreuses primes de risque liées à la croissance telles que le crédit, les actions des pays émergents et l’énergie semblent bon marché. Dans une fourchette de -2 (très cher) à +2 (très bon marché), le segment de l’investment grade obtient actuellement une note de +0,92 et l’énergie de +0,54, en dépit des solides résultats générés depuis le début de l’année.

Nous anticipons également que le 4e trimestre marquera le début d’une plus grande sélectivité au sein des indices boursiers géographiques, compte tenu des disparités de valorisation. Lorsqu’on examine un large éventail de paramètres de valorisation, dont les ratios valeur/chiffre d’affaires, cours/valeur comptable ou cours/flux de trésorerie disponibles, des différences claires ressortent. Le seul indice à présenter une valorisation onéreuse à tous points de vue est le S&P 500 tandis que le TOPIX est le seul indice à afficher une valorisation bon marché pour toutes les mesures. Entre les deux, les indices couvrent un large éventail de cherté : Les actions européennes ne sont pas les moins chères alors que les actifs émergents sont loin d’être chers. Si la situation macroéconomique s’améliore, les moins bons élèves de 2019 profiteront vraisemblablement d’une plus grande attention des marchés. Traditionnellement, lorsque les marchés émergents atteignent les niveaux de valorisation actuels, les rendements sur les 1 à 6 mois suivants sont positifs, de l’ordre d’environ 1 % par mois. Il en va de même pour l’indice MSCI World : aux niveaux de valorisation actuels (et malgré la prédominance des États-Unis), l’histoire montre qu’il pourrait dégager un rendement d’environ 3 % (en moyenne) sur le trimestre à venir. D’après ces données, nous tablons sur une performance positive des actions mondiales au quatrième trimestre, corrigeant ainsi le déséquilibre entre les indices actions américains et les autres indices actions.

Graphique 7 : notes des valorisations multi-actifs d’Unigestion

Note: une note positive (négative) signifie que l’actif est bon marché (cher). Les notes sont obtenues à partir du carry de chaque actif par rapport aux autres actifs et à son propre historique.

Notre analyse est en désaccord avec les marchés

Notre cadre d’allocation dynamique dévoile un alignement des planètes. La croissance mondiale reste satisfaisante et loin d’une récession tandis que l’inflation continue d’inciter les banques centrales à apporter un soutien important. Compte tenu de ces éléments, le sentiment nous semble exagérément pessimiste, créant un risque de basculement rapide sur les marchés semblables à celui observé sur la première moitié de septembre. Enfin, nous estimons que les marchés ne sont pas suffisamment conscients des risques liés aux valorisations actuelles. Les valorisations des obligations et d’autres actifs de couverture semblent tendues, tandis que certains actifs de croissance restent correctement valorisés.

Notre allocation pour le quatrième trimestre reflète par conséquent un point de vue plus positif que la majorité des acteurs du marché : nous sommes en désaccord avec le pessimisme ambiant et restons surexposés aux actifs de croissance. Nous maintenons ce positionnement depuis début septembre et ne voyons pas de raison de le modifier dans l’état actuel des choses. Nous nous attendons également à ce que le soutien des banques centrales soit avantageux pour les actifs et les stratégies liés au carry.

Toutefois, nous sommes parfaitement conscients des risques liés à une nouvelle détérioration de la guerre commerciale, à un résultat inattendu dans la situation de Brexit ou à une détérioration significative du flux des nouvelles macroéconomiques. Nous continuons donc à rechercher des opportunités de couverture, en particulier sur le marché des devises, en utilisant divers cross et stratégies pour compenser les coûts créés par le skew des marchés des options actions.

1 Voir « Chiffres trompeurs sur la récession », septembre 2019.

2 Voir « FX Risk Premia: a Cost-efficient and Liquid Way to Hedge Equity Risk », septembre 2019.

Informations importantes

Ce document vous est fourni à titre confidentiel et ne doit pas être distribué, publié, reproduit ou divulgué, en tout ou en partie, à une autre personne.

Les informations et les données présentées dans ce document peuvent porter sur l’activité générale du marché ou les tendances du secteur, mais ne constituent pas des prévisions, des recherches ou des conseils de placement. Le présent document n’est pas une promotion financière et ne constitue ni une offre, ni une sollicitation, ni une quelconque recommandation quant à la possibilité d’investir dans les stratégies ou de souscrire aux placements d’investissement auxquels il se réfère. Certaines des stratégies d’investissement décrites ou citées dans la présente publication peuvent être interprétées comme des investissements à haut risque ou difficiles à réaliser, par ailleurs susceptibles de subir des pertes importantes et soudaines, notamment une perte totale de l’investissement.

Les points de vue en matière d’investissement, ainsi que les opinions ou analyses économiques et boursières exprimées dans le présent document représentent le jugement d’Unigestion à la date de publication, sans tenir compte de la date à laquelle vous avez accès à ces informations. Rien ne garantit que ces points de vue et opinions, qui ne constituent pas une description complète des titres, des marchés et des tendances mentionnés, seront exacts. Toutes les informations fournies sont sujettes à modification sans préavis. Dans la mesure où le présent rapport contient des déclarations concernant l’avenir, ces déclarations sont de nature prospective et donc soumises à un certain nombre de risques et d’incertitudes, notamment l’impact des produits concurrents, les risques liés à l’acceptation du marché et les risques divers.

Les données et les informations graphiques contenues dans le présent document sont fournies à titre d’information uniquement et peuvent provenir de sources extérieures. Même si nous estimons que les informations obtenues auprès de sources publiques et tierces sont fiables, nous ne les avons pas vérifiées de manière indépendante. Par conséquent, nous ne pouvons en garantir l’exactitude ni l’exhaustivité. En conséquence, aucune déclaration ni garantie, expresse ou implicite, n’est faite ni ne sera faite par Unigestion à cet égard, et aucune responsabilité ni obligation ne saurait être assumée par Unigestion. Sauf indication contraire, la source est Unigestion. Le rendement passé n’est pas un indicateur de performance pour l’avenir. Tous les types de placements comportent des risques, y compris le risque de perte totale pour l’investisseur.

Unigestion SA est agréé et réglementé par l’Autorité fédérale de surveillance des marchés financiers (FINMA) en Suisse. Unigestion (UK) Ltd. est agréé et réglementé par la Financial Conduct Authority (FCA) au Royaume-Uni et enregistré auprès de la Securities and Exchange Commission (SEC) aux États-Unis. Unigestion Asset Management (France) S.A. est agréé et réglementé par l’Autorité des marchés financiers (AMF) en France. Unigestion Asset Management (Canada) Inc. a des bureaux à Toronto et Montréal, est enregistré en tant que gérant de portefeuille et/ou courtier sur le marché dispensé dans neuf provinces du Canada et exerce également en tant que gérant de fonds d’investissement en Ontario et au Québec. Son organisme régulateur principal est la Commission des valeurs mobilières de l’Ontario (CVMO). Unigestion Asia Pte Limited est agréé et réglementé par l’Autorité monétaire de Singapour (AMS). Unigestion Asset Management (Copenhagen) est co-réglementé par l’Autorité des marchés financiers (AMF) et par la Danish Financial Supervisory Authority (DFSA). Unigestion Asset Management (Düsseldorf) est co-réglementé par l’Autorité des marchés financiers (AMF) et par la Bundesanstalt für Finanzdienstleistungsaufsicht (BAFIN).

Document publié en octobre 2019