Une déconnexion importante entre fondamentaux et évolution des prix de marché nous semble de plus en plus à l’œuvre: si les données économiques se détériorent, comme le reconnaissent largement les banques centrales du monde entier, les marchés actions n’en sont pas moins orientés à la hausse, « défiant la gravité » qui pourrait bien rappeler à l’ordre les marchés dans les semaines à venir. Des expériences passées telles que celles de 2011 ou 2015 en ont déjà apporté la preuve: la situation d’aujourd’hui n’est pas différente à nos yeux et la prochaine saison d’annonce des résultats révélera probablement une situation moins bonne que prévu. La plupart des signes sont présents et la force d’attraction des mauvaises nouvelles finira par reprendre la main. La prudence nous semble être de mise, encore davantage aujourd’hui. À notre avis, trois raisons peuvent expliquer la déconnexion entre marchés et les différents indicateurs d’une situation économique moins bonne que prévu. Tout d’abord, le consensus reste limité sur la préparation d’une récession mondiale actuellement. La croissance aux États-Unis en 2019 devrait toujours être de 2,4%, tandis que celle de la zone euro devrait atteindre 1,2% selon les prévisions des économistes. Si faiblesse il y a, celle-ci est essentiellement attendue pour le premier trimestre de 2019 : le GDPnow de la Fed d’Atlanta fixe à 0,4% (annualisé) la croissance du premier trimestre aux États-Unis, alors que la Fed de New York l’attend à 1,37%. Notre Nowcaster de croissance aux États-Unis estime ce chiffre à environ 1,5%. Pour la majorité des économistes, la récession n’est pas encore d’actualité. Pourtant, à ce stade, nous pensons que la direction des données est actuellement plus importante que leur niveau absolu.« Defying Gravity » – Wicked, 2003

La grande complaisance

Deuxièmement, il y a de légers signes d’amélioration après ce long flux de données montrant une décélération économique: aux États-Unis : les enquêtes de la National Association of Home Builders publiées la semaine dernière indiquent une situation stable à meilleure sur le marchés immobilier américain. Les prix du pétrole se sont nettement redressés, augmentant de 35% depuis leur creux de décembre 2018, ce qui arrive rarement en période de récession. L’enquête sur les perspectives des entreprises de la Fed de Philadelphie a également corrigé sa baisse par rapport au mois dernier, ce qui a surpris les économistes. Les taux d’utilisation des capacités de production sont restés inchangés, ne montrant que très peu de signes de détérioration de la situation. Sans nier ces nouvelles plus positives, nous pensons que les États-Unis ne sont pas le cœur du problème, mais que l’Europe l’est.

Troisièmement, les marchés ont également acquis l’impression que les banques centrales et les dépenses fiscales seront toujours en mesure de protéger l’économie mondiale du pire des scenari. Malheureusement, banques centrales et gouvernements ne sont globalement pas à armes égales: si la Fed a une marge de manœuvre pour abaisser ses taux, la BCE semble être dans une situation beaucoup plus compliquée. Si le gouvernement allemand pourrait soutenir la demande interne, on ne peut pas en dire autant de l’Italie ou de la France. Plus important encore, la situation actuelle de la Fed est loin d’être celle de 2008 : il est peu probable qu’un bilan de cette taille lui permette de surprendre les marchés de la même manière qu’en 2008.

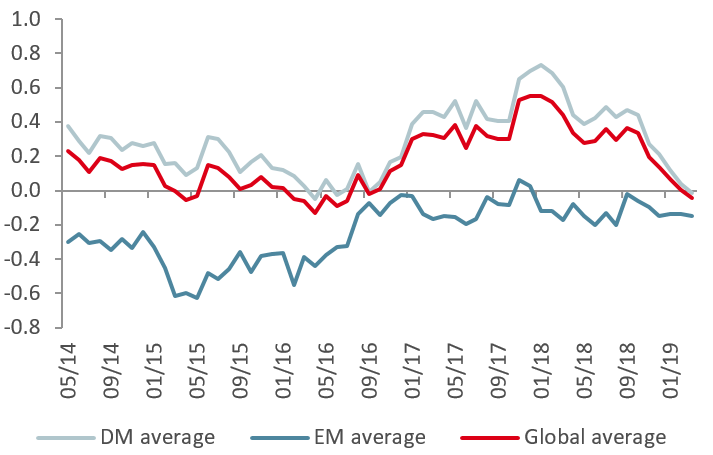

Nowcaster de croissance mondiale

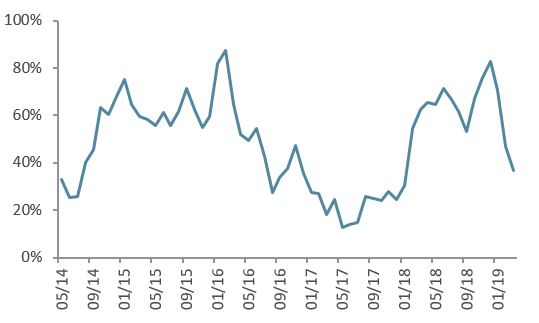

Voici maintenant pourquoi nous ne sommes pas d’accord avec la vision qui rassemble un consensus sur les marchés. La pierre angulaire de l’analyse des cycles économiques est une analyse de « cohérence ». La plupart des travaux initiés par Burns et Mitchel dans les années 40 et poursuivis plus tard par l’école des cycles réels dans les années 70 a conduit à une conclusion essentielle: si chaque récession survient pour des raisons diverses, son impact sur l’économie est généralement très comparable. Elle apparaît dans (1) de nombreux secteurs économiques, tels que la consommation, les investissements ou le marché du travail, dans (2) un nombre important de pays, la plupart des économies étant liées au cycle économique mondial et (3) a une influence négative sur le niveau des prix, un ralentissement de l’activité économique induisant généralement une moindre inflation. Nous pensons que ce cadre d’analyse correspond particulièrement bien à la situation actuelle. Nos Nowcasters de croissance montrent que la croissance donne des signes cohérents de décélération : Notre indicateur en baissant a récemment franchi le seuil du niveau zéro, indiquant que le monde devrait désormais connaître une croissance inférieure à son potentiel. La zone euro est la zone présentant les signes les plus alarmants : en moyenne, depuis mars 2018, 67% des données se détériorent et les dernières lectures du PMI de la zone euro ont récemment dépassé le niveau symbolique des 50 : la zone est susceptible de connaître des conditions économiques difficiles. Les États-Unis, la Chine et plusieurs autres pays, tels que le Canada, la Norvège ou la Suède, enregistrent également un ralentissement, avec des degrés de magnitude divers. Ce ralentissement a un impact sur la majorité des secteurs sur lesquels reposent nos Nowcasters: la consommation, l’emploi, les prévisions de production et les perspectives d’investissement ralentissent de manière synchronisée depuis mars dernier. Seuls les marchés immobiliers sont encore dans le vert (à l’exception notable des États-Unis) ce qui n’est pas surprenant compte tenu du niveau atteint par les taux d’intérêt. Avec cette décélération de la croissance, les pressions inflationnistes ralentissent. L’inflation américaine hors alimentation et énergie est passée de 2,35% à 2,1%, ce qui ne peut s’expliquer par la chute des prix du pétrole. Dans la zone euro, l’inflation reste autour de 1% et a très peu de chances d’atteindre le niveau de 2%, du moins du point de vue de nos Nowcasters d’inflation: leurs récents niveaux indiquent que le risque inflationniste est bel-et-bien derrière nous. En regardant l’état actuel de ces trois éléments, nous constatons une certaine cohérence et posons la question que Burns et Mitchel poseraient à notre place: comment le S&P500 peut-il dépasser 2 800 points? Nous pensons que cette déconnexion a très peu de chance de survivre aux prochaines semaines : avec la saison des résultats qui commence, les investisseurs découvriront probablement que la croissance des revenus a été inférieure aux prévisions et que les cartes risquent d’être rebattues entre prévisions de marché haussier et prévisions de marché baissier. Le récent rebond rend les valorisations encore plus vulnérables aux mauvaises nouvelles : malheur à celui qui défie la gravité !Notre analyse

Nowcaster d’inflation mondiale

Nowcaster de tensions sur le marché

Defying Gravity

INFORMATIONS IMPORTANTES Les performances passées ne préjugent pas des performances futures. La valeur des investissements est susceptible de diminuer aussibien que d’augmenter. Rien ne garantit que vous puissiez récupérer votre investissement initial. Le présent document a été rédigé à titred’information uniquement et il ne doit être distribué, publié, reproduit ni communiqué à aucune autre personne par ses destinataires. Il constitue une déclaration de notre philosophie d’investissement faite à des fins promotionnelles et il ne s’applique que dans le cadre de l’objet de cette présentation. Il ne constitue en aucun cas un conseil ou une recommandation d’investissement. Ce document n’est pasune offre ou une sollicitation incitant à investir dans les instruments qu’il présente, ni ne suggère qu’il serait opportun d’investir dans ceux-ci. Veuillez contacter votre conseiller ou expert qualifié avant de prendre une décision d’investissement. Dans la mesure du possible, nous nous efforçons d’informer sur les risques significatifs pertinents à ce document et ceux-ci sont normalement indiqués comme tels dansles pages du document concernées. Une liste complète de tous les risques applicables figure dans le prospectus du Fonds. Certaines des stratégies d’investissement décrites ou mentionnées dans les présentes peuvent être considérées comme des investissements à risque élevé et difficiles à réaliser, susceptibles d’entraîner des pertes importantes et soudaines, y compris la perte totale de l’investissement. Elles ne sont pas adaptées à tous les types d’investisseurs. Dans la mesure où ce rapport contient des déclarations se rapportant à des échéances futures, ces déclarations sont de nature prospective et comportent un certain nombre de risques et d’incertitudes, y compris, sans s’y limiter, l’impact des produits concurrents, les risques d’acceptation par le marché et d’autres risques. De ce fait, les déclarationsprospectives ne constituent pas une assurance de rendements futurs. Les données et les graphiques figurant aux présentes sontcommuniqués à titre indicatif uniquement et sont susceptibles de provenir de sources extérieures. Unigestion prend des mesuresraisonnables pour vérifier, mais ne garantit pas, l’exactitude et l’exhaustivité de ces informations. En conséquence, aucune déclaration ou garantie, expresse ou implicite, n’est ou sera donnée ou faite par Unigestion à cet égard et Unigestion décline par avance touteresponsabilité. Toutes les informations fournies aux présentes sont sujettes à modification sans préavis. Elles ne doivent être considéréescomme à jour qu’à la date de publication, indépendamment de la date à laquelle vous serez susceptible d’avoir connaissance de ces informations. Les taux de change sont susceptibles de modifier à la hausse ou à la basse la valeur des investissements. Un investissement effectué auprès d’Unigestion, à l’instar de tous les investissements, comporte des risques, y compris le risque de perte totale pour l’investisseur.