Des Opportunités Dirigées Par Les Gérants Sur La Plus Petite Extremite Du Marché Secondaire

- Le marché secondaire s’est arrêté au début de la pandémie de COVID-19, mais l’activité reprend maintenant, notamment dans le petit segment du marché.

- Les problèmes de liquidité, tant pour les GPs que pour les LPs, créent une opportunité unique de transactions structurées et dirigées par les GPs.

- Unigestion est bien placé pour exploiter cette opportunité, ayant conclu avec succès cette année plusieurs transactions complexes dirigées par les GPs.

Vue d’ensemble

Le Covid-19 a créé un choc sur le marché secondaire. Le volume des transactions a connu une chute spectaculaire au deuxième trimestre 2020, en particulier pour les entreprises dont les valorisations étaient les plus larges, sur lesquelles les ventes de portefeuilles ont complètement cessé.

Par contraste, l’activité a rebondi plus rapidement sur les petites entreprises dont les valorisations étaient les plus restreintes et qui offrent désormais davantage de possibilités sur le marché secondaire. Tout d’abord, les acteurs de tailles modestes, comme les Family Office, ont procédé à des transactions rapides afin de céder leurs positions sur le marché secondaire et de couvrir leurs besoins en liquidités, ou simplement pour rééquilibrer leurs portefeuilles suite aux mouvements des marchés publiques liés au Covid-19. Par ailleurs, nous avons vu un grand nombre de transactions dirigées par les Gérants (GPs), telles que des restructurations de fonds et des fonds sidecar, car les Gérants (GPs) cherchent à la fois à générer des liquidités pour leurs Investisseurs (LPs) et à soutenir les sociétés en portefeuille. Ces transactions de sociétés avec un fort potentiel de croissance sont accessibles uniquement à travers un réseau privilégié.

Au sein d’Unigestion, nous nous concentrons ainsi sur ces petites transactions secondaires complexes, généralement dirigées par les Gérants (GPs). Grâce aux nombreuses opportunités que nous rencontrons sur le plus petit segment du marché, nous avons réalisé plusieurs transactions profitables et uniques au cours des sept derniers mois.

Covid-19- un choc pour le marché secondaire

Lorsque le Covid-19 a frappé les économies occidentales, le marché secondaire s’est complètement arrêté, les volumes de transactions du deuxième trimestre 2020 tombant à des plus bas historiques.

La chute brutale des bourses mondiales a entraîné une déconnexion entre les valorisations sur le marché privé (en particulier les valorisations du quatrième trimestre 2019) et les valorisations publiques dans la nouvelle réalité du marché Covid. Les fluctuations négatives du marché et l’incertitude économique ont par conséquent perturbé de nombreux processus secondaires au deuxième trimestre. En conséquence, la plupart des transactions ont été suspendues en attendant que les marchés se stabilisent et que les effets de la crise sur les entreprises soient mieux compris.

Certains acheteurs ont imposé un moratoire sur les nouvelles transactions aux vues des incertitudes quant à la durée et l’impact de la pandémie. Pour les transactions ayant abouti, les acheteurs les plus actifs ont généralement conclu des transactions avec des décotes plus élevées et se sont basés sur une croissance prudente de l’EBITDA et des délais de réalisation.

Signes de reprise

Les acheteurs et les vendeurs ont attendu les valorisations du premier trimestre avant d’effectuer de nouvelles transactions. Dans la plupart des cas, les investisseurs ont attendu d’avoir accès aux valorisations du deuxième trimestre pour avoir une meilleure visibilité sur l’impact total de la première vague COVID-19.

Dans le même temps, les gestionnaires ont commencé à informer leurs investisseurs (LPs) de l’impact sur les revenus, de la marge de manœuvre financière et des prévisions actualisées des sociétés en portefeuille, y compris le calendrier des réalisations. Cela a permis aux investisseurs secondaires de réévaluer le prix des transactions.

Dans la plupart des cas, les valorisations des portefeuilles ont atteint un point bas au T1 et/ou au T2, avec une stabilisation désormais visible dans tous les portefeuilles. Toutefois, le nombre de cas Covid-19 en Europe et en Amérique du Nord a augmenté de manière significative au cours des dernières semaines, créant une fois de plus une forte incertitude sur les marchés secondaires.

Un rebond plus rapide dans le petit segment du marché secondaire

Par rapport à l’ensemble du marché, la fenêtre d’opportunité pour les petites transactions du secondaire s’est réouverte beaucoup plus rapidement.

La plupart des vendeurs potentiels – généralement de grands investisseurs institutionnels (LPs) – ont suspendu les négociations au cours des 2e et 3e trimestres, en attendant que la visibilité s’améliore. En outre, les grands vendeurs en difficulté n’ont pas encore fait leur apparition (voire pas du tout), comme on l’a vu en 2008/09 (lorsqu’il s’agissait principalement de banques et d’institutions financières).

En revanche, les petits investisseurs (par exemple les family office) bénéficient de processus de décision beaucoup plus simples et rapides et sont généralement moins sensibles au prix. Les besoins de rééquilibrage et de liquidité dans le sillage du Covid-19 ont suscité une plus grande acceptation de décotes considérables en raison de la volatilité persistante sur le marché.

La situation est similaire dans l’espace dirigé par les Gérants (GPs), soit lors de restructurations de fonds ou de continuation de fonds sur un ou plusieurs actifs. Dans la plupart des cas, les grandes transactions dirigées par les GPs (plus de 150 millions d’euros) ont été suspendues, mais reprennent gentiment mais sûrement.

Unigestion a réalisé plusieurs transactions dirigées par les GPs d’une taille maximale de 80 millions d’euros. Il s’agit d’un segment moins couvert par les intermédiaires, avec des processus de décision rapides et une disposition à réaliser des transactions « de club » plus petites plutôt que des transactions syndiquées plus importantes et donc moins compétitives. En outre, lors des petites transactions dirigées par les Gérants (GPs), il est plus facile pour les acheteurs de sélectionner les sociétés les plus performantes plutôt que d’accepter des portefeuilles entiers avec un mélange de bons et de mauvais éléments.

Unigestion a réalisé plusieurs transactions dirigées par les GPs d’une taille maximale de 80 millions d’euros millions d’euros.

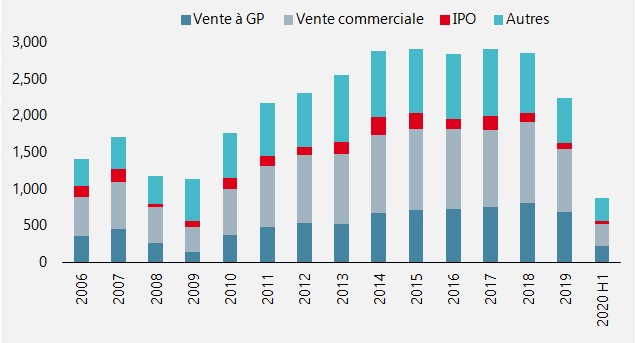

La baisse des transactions mène à des solutions de financement alternatives

Pendant la pandémie, les transactions ont fortement ralenti, comme l’illustre la figure 1. Au niveau mondial, il n’y a eu que 874 ventes au premier semestre 2020, contre 1 238 au premier semestre 2019.

Figure 1 : Réalisations Private Equity (nombre de transactions par trimestre)

Source : Pitchbook. Données au 30 juin 2020

Toutefois, en raison des problèmes liés au COVID, de nombreux investiseurs (LPs) ont dû faire face à une fort appel de capitaux afin de soutenir des portefeuilles en difficulté ou pour permettre aux Gérants (GPs) de profiter d’opportunités dans un environnement de crise. Cette hausse des sorties nettes de capitaux pour les LPs crée des problèmes de liquidité et des besoins de rééquilibrage de portefeuille.

Dans le même temps, les GPs faisant face à une faible activité cherchent des solutions alternatives afin de générer des liquidités pour leurs fonds afin de satisfaire leurs investisseurs à court de liquidités, ce qui entraîne un nombre croissant de fonds de continuation et de restructurations de fonds.

Étant donné l’univers beaucoup plus vaste des GPs de petite et moyenne taille par rapport aux grands, il y a plus de GPs de petite taille avec des fonds en fin de parcours et des portefeuilles qui arrivent à maturité. Cela crée un terrain fertile pour les petites transactions structurées qui tombent sous le radar des grands intermédiaires et investisseurs secondaires.

Les GPs faisant face à une faible activité sur les marchés de retrait traditionnels recherchent d’autres solutions de liquidité pour leurs fonds

La nécessité de soutienir les portefeuilles

Hormis la baisse des activités de cession, les Gérants (GPs) doivent également gérer prudemment leurs portefeuilles. La crise actuelle apporte à la fois des défis et des opportunités. Tout d’abord, certaines sociétés de portefeuille – généralement celles des secteurs cycliques plus sensibles à la crise Covid et ayant des besoins d’investissement élevés – pourraient nécessiter davantage de liquidités. Deuxièmement, les sociétés les plus solides, qui ont résisté à la pandémie ou même bénéficié de ses effets, pourraient avoir besoin d’un financement supplémentaire afin de soutenir leur expansion.

Cela crée une opportunité importante pour les transactions structurées et dirigées par les GPs dans le segment des petites entreprises, où les transactions sont aisément adaptables pour se focaliser uniquement sur les sociétés les plus performantes du portefeuille. Par exemple, un GP peut mettre en place des structures de fonds secondaires ou de fonds relais innovants, généralement assortis de conditions préférentielles pour les instruments financiers sous-jacents. Au cours des premiers mois de la pandémie, Unigestion a mis en place diverses solutions de soutien de portefeuille dans le segment des petites entreprises du marché. Par exemple, nous avons créé un fonds sidecar pour investir aux côtés d’un gestionnaire de capital développement scandinave afin de soutenir deux sociétés qui ont été positivement affectées par Covid et qui ont besoin de capitaux supplémentaires pour poursuivre leur forte croissance.

Les arguments en faveur des entreprises résistantes et bénéficiaires du COVID-19

L’avenir reste très incertain, mais il est probable que la pandémie continuera à avoir des effets disparates et inégaux selon les industries et les secteurs:

- Secteurs fortement touchés : par exemple, les transports, l’hôtellerie, l’industrie du voyage

- Secteurs modérément touchés : par exemple, services financiers, services aux entreprises

- Secteurs neutres (résistants aux Covid) : par exemple, services de santé, alimentation et boissons, technologie/logiciels

- Secteurs ayant un impact positif (les « gagnants » du Covid) : par exemple, les modèles de commerce électronique, les produits répondant à un problème spécifiquement généré par Covid

La stratégie secondaire d’Unigestion se concentre essentiellement sur les portefeuilles de sociétés dans des secteurs à impact neutre ou positif, c’est-à-dire les entreprises résistantes ou bénéficiaires de Covid. Compte tenu des incertitudes qui entourent toujours la pandémie, nous pensons que ce sont les seules catégories où les perspectives peuvent être raisonnablement évaluées.

La stratégie secondaire d’Unigestion se concentre essentiellement sur les portefeuilles de sociétés dans des secteurs à impact neutre ou positif.

Positionnement gagnant dans un marché compétitif

Comme prévu, la pandémie a eu des répercussions sur les activités de transactions secondaires, en particulier sur le marché des grandes entreprises. En outre, les grandes transactions secondaires effectuées en dépit de la crise ont été très compétitives, étant donné les niveaux élevés de capitaux non déployés parmi les grands acteurs du marché secondaire.

Moins attendues sont les opportunités de transactions uniques créées par la pandémie dans le segment inférieur du marché. Les vendeurs opportunistes ainsi qu’un flux important d’opportunités structurées ou dirigées par les GPs sont apparus beaucoup plus tôt que prévu.

Toutefois, une approche souple et dynamique du marché secondaire, ainsi qu’un accès exceptionnel au flux de transactions sont essentiels pour exploiter pleinement les opportunités actuelles du petit segment du marché secondaire.

Informations importantes

Les performances passées ne préjugent pas de l’avenir, la valeur des investissements et les revenus qui en découlent changent fréquemment, ils peuvent aussi bien baisser que monter, il n’y a aucune garantie que votre investissement initial sera remboursé. Ce document a été préparé pour votre information uniquement et ne doit pas être distribué, publié, reproduit ou divulgué par les bénéficiaires à toute autre personne. Il n’est ni destiné à être distribué ou utilisé par une personne ou une entité citoyenne ou résidente, domiciliée ou située dans une localité, un État, un pays ou une juridiction où une telle distribution, publication, disponibilité ou utilisation serait contraire à la loi ou à la réglementation.

Il s’agit d’une déclaration promotionnelle de notre philosophie d’investissement et de nos services uniquement en rapport avec le sujet de cette présentation. Elle ne constitue ni un conseil en investissement ni une recommandation. Ce document ne constitue pas une offre, une sollicitation ou une suggestion d’aptitude à souscrire dans les véhicules d’investissement auxquels il se réfère. Une telle offre de vente ou sollicitation d’une offre d’achat ne peut être faite que par le biais de documents d’offre formels, qui comprennent, entre autres, une notice d’offre confidentielle, un contrat de société en commandite (le cas échéant), un contrat de gestion d’investissement (le cas échéant), un contrat d’exploitation (le cas échéant) et les documents de souscription correspondants (le cas échéant). Veuillez contacter votre conseiller/consultant professionnel avant de prendre une décision d’investissement.

Dans la mesure du possible, nous nous efforçons de divulguer les risques matériels pertinents pour ce document, et à ce titre, ceux-ci doivent être indiqués sur les pages de chaque document. Les opinions exprimées dans le présent document ne prétendent pas être une description complète des titres, des marchés et des développements qui y sont mentionnés. La référence à des titres spécifiques ne doit pas être considérée comme une recommandation d’achat ou de vente. Unigestion se réserve le droit de supprimer ou de modifier les informations sans préavis. Unigestion a la possibilité, à sa seule discrétion, de modifier les stratégies décrites dans le présent document.

Les investisseurs doivent procéder à leur propre analyse des risques (y compris les conséquences juridiques, réglementaires, fiscales ou autres) associés à un investissement et doivent demander un avis professionnel indépendant. Certaines des stratégies d’investissement décrites ou auxquelles il est fait allusion dans le présent document peuvent être considérées comme des investissements à haut risque et difficilement réalisables, qui peuvent subir des pertes substantielles et soudaines, y compris la perte totale de l’investissement. Ces stratégies ne conviennent pas à tous les types d’investisseurs.

Dans la mesure où ce rapport contient des déclarations sur l’avenir, ces déclarations sont prospectives et soumises à un certain nombre de risques et d’incertitudes, notamment, mais pas exclusivement, l’impact des produits concurrents, les risques liés à l’acceptation du marché et d’autres risques. Les résultats réels pourraient être sensiblement différents de ceux qui figurent dans les déclarations prospectives. En tant que tel, les déclarations prospectives ne doivent pas être considérées comme des déclarations futures. Les rendements ciblés reflètent des déterminations subjectives de Unigestion basées sur une variété de facteurs, y compris, entre autres, la modélisation interne, la stratégie d’investissement, la performance antérieure de produits similaires (le cas échéant), les mesures de volatilité, la tolérance au risque et les conditions du marché. Les rendements ciblés ne sont pas censés être des performances réelles et ne doivent pas être considérés comme une indication des performances réelles ou futures.

Aucune vérification distincte n’a été effectuée quant à l’exactitude ou à l’exhaustivité des informations contenues dans le présent document. Les données et les graphiques sont fournis à titre d’information uniquement et peuvent provenir de sources tierces. Unigestion prend des mesures raisonnables pour vérifier, mais ne garantit pas, l’exactitude et l’exhaustivité des informations provenant de sources tierces. En conséquence, aucune déclaration ou garantie, explicite ou implicite, n’est ou ne sera faite par Unigestion à cet égard et aucune responsabilité n’est ou ne sera acceptée. Toutes les informations fournies ici sont susceptibles d’être modifiées sans préavis. Elles ne doivent être considérées comme actuelles qu’à la date de leur publication, sans tenir compte de la date à laquelle vous pouvez y accéder. Les taux de change peuvent entraîner une hausse ou une baisse de la valeur des investissements. Un investissement avec Unigestion, comme tous les investissements, comporte des risques, y compris une perte totale pour l’investisseur.

Unigestion Secondary V (USec V) a été créé en tant que SCS-SICAV-RAIF au Luxembourg et sera qualifié de Fonds d’investissement alternatif (AIF) au sens de la loi du 12 juillet 2013 sur les gestionnaires de fonds d’investissement alternatifs transposant la directive 2011/61/UE (AIFMD). En conséquence, les parts de ce véhicule ne peuvent être offertes qu’à des investisseurs professionnels et ne peuvent être distribuées au public dans ou à partir de tout pays où une telle distribution serait interdite par la loi. Ce document contient un résumé préliminaire de l’objectif et des principales conditions commerciales d’un investissement dans Unigestion Secondary V. Ce résumé ne prétend pas être complet et est nuancé dans son intégralité par référence à la discussion plus détaillée qui aura lieu avec le FIA. Unigestion Secondary V aura la possibilité, à sa seule discrétion, de modifier les stratégies décrites dans le présent document. Avant de prendre la décision d’investir dans Unigestion Secondary V, il vous est conseillé de consulter vos conseillers fiscaux, juridiques et financiers.

Informations complémentaires pour les investisseurs américains

Les chiffres de performance sont basés sur des estimations de frais et de dépenses ainsi que sur les performances estimées de la stratégie sous-jacente données par les gestionnaires de fonds, les administrateurs, les dépositaires et les sources tierces à une date donnée. Lorsque la performance est exprimée hors frais, les investisseurs potentiels doivent savoir que l’inclusion des frais, coûts et charges réduira la valeur globale de la performance. Sauf indication contraire, les sources de données sur les performances sont Unigestion, Bloomberg et Compustat.

Ces informations vous sont fournies uniquement pour vous donner des informations générales sur la Unigestion, certaines stratégies qu’elle met en œuvre et qu’elle propose actuellement. Avant de prendre une décision d’investissement concernant la stratégie présentée ici, il est conseillé aux investisseurs potentiels de consulter leurs conseillers fiscaux, juridiques, ERISA et financiers. Notez que toutes les stratégies peuvent ne pas être disponibles ou adaptées à l’investissement par les investisseurs américains.

Ce document peut contenir des déclarations prospectives, y compris des observations sur les marchés et l’industrie et les tendances réglementaires à la date d’origine du présent document. Les déclarations prospectives peuvent être identifiées, entre autres, par l’utilisation de mots tels que « s’attend à », « anticipe », « croit » ou « estime », ou par la négation de ces termes, et d’autres expressions similaires. Les déclarations prévisionnelles reflètent l’opinion d’Unigestion à cette date en ce qui concerne d’éventuels événements futurs. Les résultats réels peuvent différer matériellement de ceux des déclarations prévisionnelles en raison de facteurs indépendants de la stratégie ou du contrôle d’Unigestion. Les lecteurs sont avertis de ne pas se fier indûment à ces déclarations. Aucune partie n’a l’obligation de mettre à jour les déclarations prévisionnelles contenues dans ce document

Les cibles ou objectifs de rendement, le cas échéant, sont utilisés à des fins de mesure ou de comparaison et uniquement comme ligne directrice pour les investisseurs potentiels afin d’évaluer les stratégies d’investissement d’un programme d’investissement particulier et les informations qui l’accompagnent. Les performances peuvent fluctuer, en particulier sur de courtes périodes. Les rendements ciblés doivent être évalués sur la période indiquée et non sur des périodes plus courtes.

Les performances passées d’Unigestion, de ses dirigeants, de ses actionnaires ou de ses employés ne sont pas indicatives des rendements futurs.

Sauf indication contraire, les informations contenues dans le présent document, y compris les données de performance et les actifs sous gestion, concernent l’ensemble du groupe d’entités affiliées d’Unigestion dans le temps, y compris celui d’Unigestion UK. Ces informations sont destinées à fournir au lecteur des informations générales sur les services, les stratégies d’investissement et le personnel des entités de Unigestion. Aucune garantie n’est donnée que toutes les personnes impliquées dans la génération de la performance pour le compte des autres entités de Unigestion seront impliquées dans la gestion de tout compte client pour le compte d’Unigestion UK. Des informations plus spécifiques concernant Unigestion UK sont présentées ici lorsqu’elles sont indiquées et sont disponibles sur demande.

Il n’y a aucune garantie qu’Unigestion réussira à atteindre ses objectifs d’investissement. Une stratégie d’investissement comporte des risques, notamment le risque de perte totale.

Les pratiques et les méthodes de gestion des risques décrites dans le présent document ne sont données qu’à titre d’exemple et sont susceptibles d’être modifiées.

Entités légales diffusant ce document

ROYAUME-UNI

Ce matériel est diffusé au Royaume-Uni par Unigestion (UK) Ltd, qui est autorisé et réglementé par la Financial Conduct Authority (« FCA »).

Ces informations sont destinées uniquement aux clients professionnels et aux contreparties éligibles, telles que définies dans la directive MIF et n’ont donc pas été adaptées aux clients de détail.

ÉTATS-UNIS

Ce matériel est diffusé aux États-Unis par Unigestion (UK) Ltd, qui est enregistré comme conseiller en investissement auprès de la Commission américaine des valeurs mobilières et des changes (« SEC »). Ces informations sont destinées uniquement aux clients institutionnels et aux acheteurs qualifiés tels que définis par la SEC et n’ont donc pas été adaptées aux clients de détail.

UE

Ce matériel est diffusé dans l’Union européenne par Unigestion Asset Management (France) SA qui est autorisé et réglementé par l’Autorité des Marchés Financiers (« AMF ») française.

Ces informations sont destinées uniquement aux clients professionnels et aux contreparties éligibles, tels que définis dans la directive MIF et n’ont donc pas été adaptées aux clients de détail.

CANADA

Ce matériel est diffusé au Canada par Unigestion Asset Management (Canada) Inc. qui est enregistré comme gestionnaire de portefeuille et/ou courtier sur le marché dispensé dans neuf provinces du Canada et également comme gestionnaire de fonds d’investissement en Ontario, au Québec et à Terre-Neuve-et-Labrador. Son principal régulateur est la Commission des valeurs mobilières de l’Ontario (« OSC »).

Ce matériel peut également être distribué par Unigestion SA qui bénéficie d’une exemption de conseiller international au Québec, au Saskatchewan et en Ontario. Les actifs d’Unigestion SA sont situés à l’extérieur du Canada et, de ce fait, il peut être difficile de faire valoir des droits légaux à son encontre.

SUISSE

Ce matériel est diffusé en Suisse par Unigestion SA qui est autorisée et réglementée par l’Autorité fédérale de surveillance des marchés financiers (« FINMA »).

Document publié en décembre 2020.