Du Pessimisme Extrême à La Complaisance ?

Le début de l’année a été marqué par une très forte détérioration du sentiment des investisseurs, qui a engendré des turbulences dans les principales classes d’actifs, sous forme d’un choc de corrélation. D’abord alimenté par les craintes d’inflation et le changement de politique monétaire des banques centrales, le choc s’est amplifié suite à l’invasion de l’Ukraine par la Russie, aggravant l’incertitude sur les attentes de croissance future. Plus récemment, un fort rebond de l’appétit pour le risque a poussé les actifs à risque à la hausse de manière significative, comme si tous les risques avaient soudainement disparu. Les facteurs à l’origine de ce changement d’humeur des investisseurs ne sont pas clairs et nous pensons qu’il faut rester prudent.

Not Over Yet

Et maintenant ?

L’environnement macro se détériore sur tous les fronts

Les fondamentaux économiques, au niveau macro, sont plus faibles aujourd’hui qu’il y a quelques mois. À la fin de l’année dernière, notre scénario de base prévoyait que la croissance et l’inflation se normaliseraient en 2022, l’activité économique revenant lentement vers son potentiel à long terme et l’inflation retombant à des niveaux plus « acceptables ».

Bien que ce scénario de base reste valable à notre avis, les troubles géopolitiques ont ajouté, au-delà de leur impact humanitaire dévastateur, un important risque haussier pour les pressions inflationnistes et un risque baissier pour la croissance.

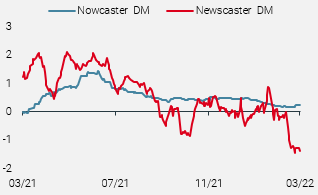

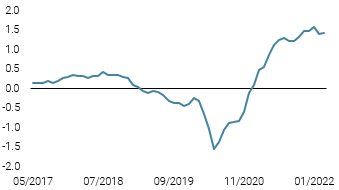

Comme le montre le graphique 1, qui compare nos Growth Nowcasters (mesurant le niveau de l’activité économique en temps réel) et nos Newscasters (un indicateur haute fréquence du sentiment macroéconomique), il est encore trop tôt pour mesurer l’impact réel de la guerre en termes de données économiques. Cependant, le sentiment sur les perspectives de croissance future a plongé de manière similaire aux débuts de la crise de Covid.

Figure 1 : Nowcaster et Newscaster de la croissance

Source: Bloomberg, Unigestion. Au 21.03.2022.

La question est maintenant de savoir si la croissance va décélérer davantage en dessous de son potentiel, augmentant ainsi les chances de stagflation, ou finalement en dessous de zéro dans des zones de récession. La dynamique de croissance est déjà négative et l’impact de la guerre en Ukraine ne peut qu’accélérer cette tendance, notamment en Europe.

De toute évidence, le point clé sera la trajectoire et la force des pressions inflationnistes induites par le choc d’offre en cours dans le secteur des matières premières, qui aura des effets en chaîne sur la demande et l’activité économique dans son ensemble.

Nous avions précédemment annoncé un pic d’inflation pour le premier trimestre 2022, après une phase de stabilisation observée depuis novembre dernier. Toutefois, les importantes perturbations qui touchent actuellement le complexe des matières premières ont certainement repoussé le timing de ce scénario, ainsi que le niveau absolu vers lequel les pressions sur les prix pourraient converger dans les trimestres à venir.

Les dernières révisions des projections économiques récemment publiées par la Fed et la BCE ont déjà partiellement pris en compte ces changements : les prévisions de la Fed sur l’IPC pour 2022 sont passées de 2,6 % à 4,3 %, tandis que la BCE prévoit désormais un niveau d’IPCH de 5,1 % d’ici la fin de l’année, contre 3,2 % précédemment.

Les nombreuses variables utilisées pour produire ces prévisions sont sujettes à de nombreuses incertitudes, mais si ces projections s’avèrent exactes, cela impliquerait que :

- l’inflation ne fléchira que légèrement aux États-Unis et restera aussi forte qu’elle l’est actuellement en Europe ; et

- l’impact de la guerre sur les prix des matières premières s’atténuera, mais

- le niveau absolu des prix continuera à être un frein à l’activité économique.

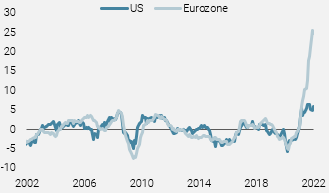

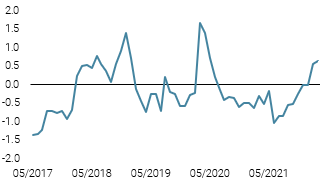

En Europe, le spread entre l’IPP et l’IPC a explosé à la suite des fortes hausses des prix de l’énergie, en particulier du gaz naturel, qui se négocie maintenant à 25 % comme le montre la figure 2. C’est un mauvais présage, car les entreprises devront absorber ces coûts d’intrants plus élevés soit en réduisant leurs marges, soit en les répercutant sur les consommateurs par le biais de prix de production plus élevés.

Il y a donc une probabilité accrue que l’inflation diminue moins en 2022 que la plupart des observateurs – des investisseurs aux banquiers centraux – ne l’avaient initialement prévu, malgré les forts effets de base en glissement annuel attendus pour le deuxième trimestre.

Figure 2 : spreads PPI-CPI

Source : Bloomberg, Unigestion. Au 21.03.2022.

Les banques centrales sont décidées à accélérer leur cycle de resserrement

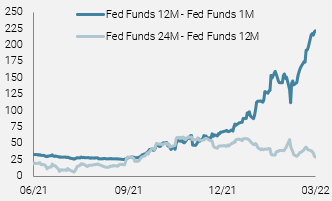

Compte tenu de l’évolution des conditions macroéconomiques, les banques centrales se sont désormais engagées à faire de la lutte contre l’inflation leur priorité numéro un. Le changement de position des décideurs politiques des principales économies a été rapide, et les attentes du marché ont rarement été aussi élevées. La dernière réunion du FOMC a fait état de huit hausses pour 2022, ce qui rendrait ce cycle de hausse bien plus agressif que celui de 2017-2018 sous Janet Yellen. Comme le montre la figure 3, les contrats à terme sur les Fed funds pricent désormais 225 points de base de hausses sur un an, en intégrant deux hausses de 50 points de base pour les réunions de mai et juin.

Figure 3 : Futures des Fed funds

Source : Bloomberg, Unigestion. Au 21.03.2022.

Ces attentes ont atteint un pic provisoire avant l’invasion, en phase avec la stabilisation de l’inflation qui était alors en cours. Après l’ajustement tenant compte des perturbations supplémentaires de la chaîne d’approvisionnement et du choc des matières premières, nous pensons que le pic hawkish est proche aux États-Unis et que les risques pour la croissance deviennent importants.

Comme nous l’avons indiqué dans une publication précédente, les conséquences d’un resserrement des conditions monétaires devraient d’abord affecter la demande (croissance) avant d’avoir un effet sur l’inflation, avec un décalage de quatre à six mois. Par conséquent, le risque est que le manque de proactivité des banques centrales entraîne l’activité économique à un niveau non souhaité durant la seconde partie de l’année, toutes choses étant égales par ailleurs.

Positionnement : La prudence est de mise

La reprise des actifs à risque observée au cours des deux dernières semaines nous semble être une correction technique. La plupart des marchés actions sont désormais plus hauts que leurs niveaux « pré-invasion », malgré la détérioration des conditions macroéconomiques et l’augmentation des risques à moyen terme.

Pour l’instant, la combinaison d’une croissance plus faible, d’une inflation plus élevée et d’un resserrement plus rapide des banques centrales crée un environnement dangereux pour déployer le risque sur les marchés financiers. Les signaux contradictoires envoyés par les indices boursiers en forte hausse et le marché obligataire, avec une courbe des taux US proche de l’inversion et des breakevens d’inflation toujours plus élevés, sont un autre signe que les investisseurs sont peut-être devenus complaisants vis-à-vis des fondamentaux, défiant la crédibilité des banques centrales.

En outre, les conséquences économiques liées aux malheurs géopolitiques entre l’Occident et la Russie ne peuvent être pleinement appréhendées pour le moment, et la possibilité d’une nouvelle escalade est bien présente. Nous restons donc prudents et réduisons notre exposition aux différents actifs, car les vents contraires, les risques et l’incertitude ont sensiblement augmenté depuis le début de l’année.

À court terme, le facteur clé à surveiller sera l’évolution de la situation en Ukraine, étant donné l’impact qu’elle aura sur la séquence « inflation -> politique monétaire -> croissance ». On pourrait imaginer un scénario dans lequel un cycle vertueux renaîtrait des cendres de la guerre si le conflit prenait fin rapidement, mais contrairement à ce que suggère l’évolution récente des prix, ce n’est pas pour tout de suite.

Unigestion Nowcasting

World Growth Nowcaster

World Inflation Nowcaster

Market Stress Nowcaster

Changements hebdomadaires

- La semaine dernière, notre Nowcaster de croissance mondiale est resté stable, le ralentissement en Chine neutralisant une légère amélioration des données américaines et britanniques.

- Notre Nowcaster sur l’inflation mondiale est resté stable, la plupart des pays enregistrant peu de changements des pressions inflationnistes.

- Les tensions sur les marchés sont restées largement inchangées, la baisse de la volatilité étant neutralisée par l’élargissement des spreads.

Sources : Unigestion, Bloomberg, au 28 mars 2022.

Informations Importantes

Ce document vous est fourni à titre confidentiel et ne doit pas être distribué, publié, reproduit ou divulgué, en tout ou en partie, à toute autre personne.

Les informations et les données présentées dans ce document peuvent traiter de l’activité générale du marché ou des tendances du secteur, mais ne doivent pas être considérées comme des prévisions, des recherches ou des conseils d’investissement. Il ne s’agit pas d’une promotion financière et ne constitue pas une offre, une sollicitation ou une recommandation de quelque nature que ce soit d’investir dans les stratégies ou dans les véhicules d’investissement auxquels il fait référence. Certaines des stratégies d’investissement décrites ou évoquées dans le présent document peuvent être considérées comme des investissements à haut risque et difficilement réalisables, susceptibles de subir des pertes substantielles et soudaines, y compris la perte totale de l’investissement.

Les vues d’investissement, les opinions ou les analyses économiques et de marché exprimées dans ce document présentent le jugement d’Unigestion à la date de publication sans tenir compte de la date à laquelle vous pouvez accéder à l’information. Il n’y a aucune garantie que ces vues et opinions exprimées seront correctes et elles ne prétendent pas être une description complète des titres, marchés et développements auxquels il est fait référence. Toutes les informations fournies ici sont susceptibles d’être modifiées sans préavis. Dans la mesure où ce rapport contient des déclarations concernant l’avenir, ces déclarations sont prospectives et soumises à un certain nombre de risques et d’incertitudes, y compris, mais sans s’y limiter, l’impact des produits concurrents, les risques d’acceptation par le marché et d’autres risques.

Les données et les informations graphiques contenues dans le présent document sont fournies à titre indicatif uniquement et peuvent provenir de sources tierces. Bien que nous estimions que les informations obtenues de sources publiques et tierces sont fiables, nous ne les avons pas vérifiées de manière indépendante et nous ne pouvons donc pas garantir leur exactitude ou leur exhaustivité. En conséquence, aucune déclaration ou garantie, expresse ou implicite, n’est ou ne sera faite par Unigestion à cet égard et aucune responsabilité n’est ou ne sera acceptée. Sauf indication contraire, la source est Unigestion. Les performances passées ne préjugent pas des performances futures. Tout investissement comporte des risques, y compris la perte totale pour l’investisseur.

Unigestion SA est autorisée et réglementée par l’Autorité fédérale de surveillance des marchés financiers (FINMA). Unigestion (UK) Ltd. est autorisée et réglementée par la Financial Conduct Authority (FCA) britannique et est enregistrée auprès de la Securities and Exchange Commission (SEC). Unigestion Asset Management (France) S.A. est autorisée et réglementée par l’Autorité des Marchés Financiers (AMF). Unigestion Asset Management (Canada) Inc, dont les bureaux sont situés à Toronto et à Montréal, est enregistrée en tant que gestionnaire de portefeuille et/ou courtier sur le marché dispensé dans neuf provinces du Canada et également en tant que gestionnaire de fonds d’investissement en Ontario et au Québec. Son principal organisme de réglementation est la Commission des valeurs mobilières de l’Ontario (CVMO). Unigestion Asset Management (Düsseldorf) SA est co-régulée par l’Autorité des Marchés Financiers (AMF) et la Bundesanstalt für Finanzdienstleistungsaufsicht (BAFIN)