Le secteur de l’énergie est en pleine effervescence ces derniers temps, les déséquilibres de l’offre et de la demande poussant certains segments du marché à atteindre des sommets en très peu de temps. L’accent mis sur l’énergie « verte » a laissé le secteur largement sous-investi pendant des décennies et nous en voyons aujourd’hui le résultat : la forte demande qui a suivi la crise de Covid a laissé l’offre incapable de faire face à court terme. L’augmentation des prix de l’énergie qui s’ensuit a eu un impact direct sur l’inflation du côté de l’offre, un élément important qui explique pourquoi les pressions inflationnistes continuent d’augmenter et ne sont pas transitoires comme le prévoyaient de nombreux banquiers centraux. Ci-dessous, nous examinons de plus près les moteurs de la récente hausse des prix de l’énergie afin de déterminer s’il s’agit d’un phénomène à court terme ou d’une tendance à long terme.

Energy

Et maintenant ?

Énergie : hausse généralisée due aux déséquilibres entre l’offre et la demande

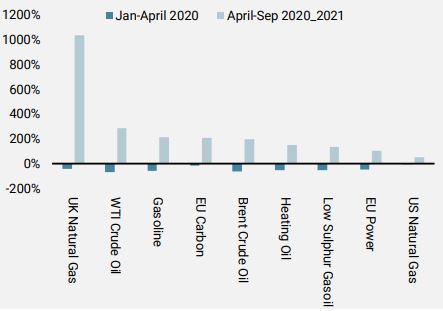

Alors que de nombreux investisseurs ont tendance à se concentrer sur le pétrole, la récente reprise de l’énergie a été plus large, l’ensemble du secteur de l’énergie s’étant envolé. Tous les secteurs ont souffert au plus fort de la crise Covid l’année dernière, mais la reprise qui a suivi a éclipsé le repli initial, surprenant de nombreux investisseurs. C’est ce que montre clairement la figure 1 ci-dessous, qui compare la correction de janvier à avril 2020 et la reprise qui a suivi.

Figure 1: Correction de la pandémie énergétique et reprise en %

Source : Bloomberg, Unigestion, au 30.09.2021

Le gaz a attiré le plus d’attention vu l’évolution extrême des prix, notamment en Europe. La situation au Royaume-Uni a fait la une des journaux, traversant une tempête parfaite de hausse de la demande, de baisse des stocks et de manque d’approvisionnement extérieur. Le Royaume-Uni est l’un des pays d’Europe où la capacité de stockage de gaz naturel est la plus faible : moins de 1 % du gaz stocké en Europe se trouve au Royaume-Uni. Une grande partie de l’Europe dépend donc de sources d’approvisionnement extérieures, notamment de la Russie. Depuis l’été, on estime qu’une dizaine de sociétés de services publics au Royaume-Uni ont été contraintes de fermer leurs portes et d’autres devraient subir le même sort à l’approche de l’hiver, période où la demande est la plus forte. Une grande partie de l’électricité du Royaume-Uni est produite par des centrales au gaz et récemment, le principal câble électrique utilisé pour importer de l’électricité de France a été détruit dans un incendie. La crise énergétique que nous connaissons actuellement en Europe est donc réelle et ne sera pas résolue du jour au lendemain, car la réponse de l’offre d’un secteur sous-investi mettra du temps à réagir.

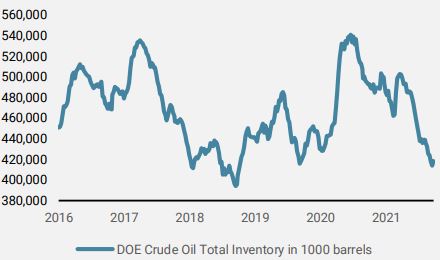

Le pétrole brut est la classe d’actifs de l’énergie qui a le plus grand impact sur le consommateur et l’économie. Il est au cœur de nombreuses industries et constitue la plus importante source d’énergie au monde. L’équilibre entre l’offre et la demande est donc au cœur de la récente reprise. Suite à la réouverture des économies mondiales après la pandémie, la demande de pétrole a été forte et a commencé à épuiser les stocks. Cela se voit dans les stocks totaux de pétrole brut du Département de l’énergie (DoE), qui sont maintenant de retour vers leurs plus bas de 2018 et en baisse de 22% par rapport à leurs sommets de la pandémie.

Figure 2: DOE stock total de pétrole brut en 1’000 barils

Source: Bloomberg, Unigestion, au 30.09.2021

Le récent ouragan Ida a également paralysé le golfe du Mexique et sa production pétrolière, ce qui renforce encore le discours haussier sur le pétrole et le gaz. Un peu moins de 1,5 million de barils de pétrole et 1,7 milliard de pieds cubes de gaz naturel sortent chaque jour du Golfe. Bien que la production ait redémarré, certaines compagnies pétrolières ont déjà annoncé que plusieurs de leurs plateformes ne seront pas opérationnelles avant l’année prochaine en raison des dommages subis.

Ce n’est pas un secret que le pétrole est également un instrument privilégié par les hedge funds et les acteurs macroéconomiques pour couvrir le risque d’inflation. Le risque de surprise inflationniste étant toujours très élevé selon nos indicateurs, dont toutes les composantes se maintiennent à des niveaux historiquement élevés malgré la disparition des effets de base, la demande de couverture de l’inflation devrait rester ferme. Les perturbations prolongées de l’offre, associées aux nombreux reportages des médias sur une « crise de l’énergie », devraient entretenir un sentiment positif envers la classe d’actifs. D’autres composantes du sentiment sont encore loin de niveaux extrêmes ou tendus, ce qui laisse une marge de manœuvre pour davantage d’achats spéculatifs à l’avenir.

OPEC: le sujet qui fache

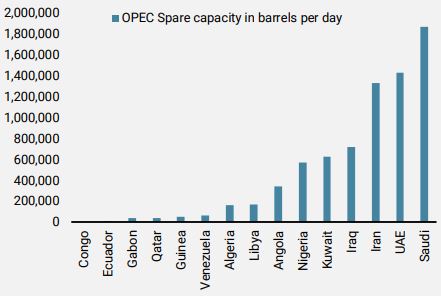

L’OPEP a choisi d’adopter une stratégie d’augmentation progressive de la production de pétrole car elle s’attend à ce que la demande reste ferme dans les années à venir. En effet, si l’on examine la figure 3 ci-dessous, on constate que l’OPEP dispose d’une capacité de réserve et donc des moyens d’augmenter sensiblement la production en théorie. Sans tenir compte de l’Iran, pour des raisons évidentes, la capacité de réserve de l’OPEP se situe actuellement à environ 6+ millions de barils par jour. Il convient de noter qu’un peu moins de 50 % de cette capacité de réserve provient de l’Arabie saoudite et des Émirats arabes unis.

Figure 3 : Estimation de la capacité de réserve de l’OPEP par membre.

Source : Bloomberg, Unigestion, au 30.09.2021

Plusieurs membres de l’OPEP, tels que le Nigeria et l’Angola, ont eu du mal ces derniers mois à augmenter leur production, ce qui est une fois de plus le résultat d’une décennie de sous-investissement ou de maintenance qui a limité leur capacité à augmenter l’offre. L’augmentation potentielle de l’offre grâce aux capacités de réserve repose donc principalement sur les deux plus grands producteurs, l’Arabie saoudite et les Émirats arabes unis. Cependant, il serait contre-productif pour eux d’augmenter la production de manière significative ou préventive à ce stade, malgré la pression récente de l’administration américaine, qui est actuellement en communication avec l’OPEP et cherche des solutions pour résoudre le problème de la forte hausse des prix.

Quel sera le résultat de cette crise énergétique?

Il est intéressant de noter que l’une des principales raisons pour lesquelles nous nous trouvons dans cette situation aujourd’hui est le manque d’investissement au cours de la dernière décennie en raison de la révolution « verte ». Malheureusement, la crise énergétique actuelle pousse de nombreux pays à revenir à l’une des méthodes de production d’énergie les plus polluantes : la combustion du charbon. L’augmentation de la consommation de charbon et d’énergie qui en résulte a fait grimper le prix du carbone à des niveaux record. À titre d’exemple, la consommation de charbon en Chine a atteint des sommets cette année, le pays tentant de faire face à l’explosion de la consommation d’énergie. Cette augmentation des émissions de carbone a profité aux compensations et aux allocations de carbone, ce qui explique la forte hausse des contrats à terme sur le carbone en Europe, qui ont atteint des niveaux record la semaine dernière.

On peut attendre une réaction de l’offre par la suite, car les prix actuels rendent rentable le lancement de nouveaux projets, mais cela prendra du temps. Par exemple, le nombre de plateformes pétrolières américaines a considérablement augmenté depuis les plus bas de la pandémie et se situe actuellement à environ 420, contre 172 à l’été 2020. Compte tenu des prix actuels, les chiffres devraient continuer à grimper pour retrouver leur niveau d’avant la pandémie, soit un peu moins de 700. Les mises en service prévues de puits de pétrole confirment ces estimations.

Nous pensons également que les gouvernements voudront éviter de se retrouver dans une situation similaire à l’avenir en augmentant de manière préventive la capacité de stockage ou les réserves dites stratégiques. Cela permettrait à la demande de rester saine, car bon nombre de ces réserves s’épuisent lentement mais sûrement. Aux États-Unis, les réserves pétrolières du ministère de l’environnement sont maintenant revenues à leur niveau de 2003, après avoir atteint des sommets en 2011.

Attention à l’hiver

L’élément météorologique est un facteur important pour les marchés de l’énergie. L’hiver peut entraîner de fortes hausses de prix et un hiver très froid se traduit souvent par une flambée de la demande de chauffage. Les variations saisonnières de l’hiver se reflètent généralement dans la courbe à terme de certains marchés de l’énergie, tels que celui du gaz naturel, où les mois d’hiver se négocient avec une prime. Un hiver plus froid que la moyenne pourrait s’avérer catastrophique pour les marchés de l’énergie déjà très tendus. Certains gouvernements en Europe ont déjà commencé à mettre en œuvre des mesures pour faire face à la hausse des coûts pour les ménages résultant de la flambée des prix. La France, par exemple, distribue des « chèques énergie » aux ménages les plus modestes. L’Espagne a adopté des mesures d’urgence pour plafonner les prix de l’énergie et les bénéfices. Cette question sera probablement l’un des principaux sujets abordés lors du sommet européen de la fin octobre.

Conclusions pour une allocation d’actifs dynamique:

Les marchés des matières premières, et en particulier les marchés de l’énergie, jouent un rôle important dans le contexte de l’inflation. Nous continuons à croire à un risque de surprise d’inflation élevée, ce qui devrait continuer à soutenir les prix de l’énergie. L’équilibre serré entre l’offre et la demande devrait rester en jeu tant que la reprise macroéconomique se poursuit. Une décennie de sous-investissement résultant du passage à des sources d’énergie alternatives plus vertes ne s’inversera pas rapidement. Bien que nous puissions nous attendre à une augmentation de l’offre, la réalité est que cela prendra du temps. Nous avons récemment assisté à un ralentissement de la dynamique macroéconomique, mais la croissance globale reste supérieure au potentiel, ce qui justifie notre appel à une surpondération des actifs réels. Un autre élément de soutien est l’argument de la valorisation ; en effet, le marché pétrolier reste actuellement en « backwardation », ce qui signifie que les positions longues se traduisent par un rendement positif. L’élément météorologique sera également un élément important au cours des prochains mois, lorsque le pic de demande se produit habituellement.

Unigestion Nowcasting

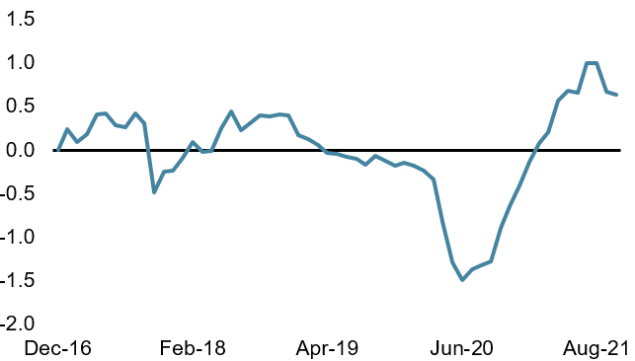

World Growth Nowcaster

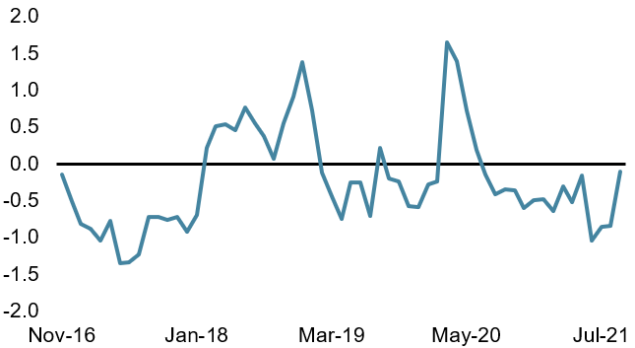

World Inflation Nowcaster

Market Stress Nowcaster

Changement hebdomadaire

- La semaine dernière, notre Nowcaster de croissance mondiale a encore baissé, surtout à cause de l’Europe et du Japon.

- Notre Nowcaster de l’inflation mondiale est resté stable, les variations entre les pays se neutralisant.

- Les tensions sur les marchés se sont accrues, la volatilité augmentant et les spreads s’élargissant.

Sources : Unigestion. Bloomberg, au 1 octobre 2021.

Informations Importantes

Ce document vous est fourni à titre confidentiel et ne doit pas être distribué, publié, reproduit ou divulgué, en tout ou en partie, à toute autre personne.

Les informations et les données présentées dans ce document peuvent traiter de l’activité générale du marché ou des tendances du secteur, mais ne doivent pas être considérées comme des prévisions, des recherches ou des conseils d’investissement. Il ne s’agit pas d’une promotion financière et ne constitue pas une offre, une sollicitation ou une recommandation de quelque nature que ce soit d’investir dans les stratégies ou dans les véhicules d’investissement auxquels il fait référence. Certaines des stratégies d’investissement décrites ou évoquées dans le présent document peuvent être considérées comme des investissements à haut risque et difficilement réalisables, susceptibles de subir des pertes substantielles et soudaines, y compris la perte totale de l’investissement.

Les vues d’investissement, les opinions ou les analyses économiques et de marché exprimées dans ce document présentent le jugement d’Unigestion à la date de publication sans tenir compte de la date à laquelle vous pouvez accéder à l’information. Il n’y a aucune garantie que ces vues et opinions exprimées seront correctes et elles ne prétendent pas être une description complète des titres, marchés et développements auxquels il est fait référence. Toutes les informations fournies ici sont susceptibles d’être modifiées sans préavis. Dans la mesure où ce rapport contient des déclarations concernant l’avenir, ces déclarations sont prospectives et soumises à un certain nombre de risques et d’incertitudes, y compris, mais sans s’y limiter, l’impact des produits concurrents, les risques d’acceptation par le marché et d’autres risques.

Les données et les informations graphiques contenues dans le présent document sont fournies à titre indicatif uniquement et peuvent provenir de sources tierces. Bien que nous estimions que les informations obtenues de sources publiques et tierces sont fiables, nous ne les avons pas vérifiées de manière indépendante et nous ne pouvons donc pas garantir leur exactitude ou leur exhaustivité. En conséquence, aucune déclaration ou garantie, expresse ou implicite, n’est ou ne sera faite par Unigestion à cet égard et aucune responsabilité n’est ou ne sera acceptée. Sauf indication contraire, la source est Unigestion. Les performances passées ne préjugent pas des performances futures. Tout investissement comporte des risques, y compris la perte totale pour l’investisseur.

Unigestion SA est autorisée et réglementée par l’Autorité fédérale de surveillance des marchés financiers (FINMA). Unigestion (UK) Ltd. est autorisée et réglementée par la Financial Conduct Authority (FCA) britannique et est enregistrée auprès de la Securities and Exchange Commission (SEC). Unigestion Asset Management (France) S.A. est autorisée et réglementée par l’Autorité des Marchés Financiers (AMF). Unigestion Asset Management (Canada) Inc, dont les bureaux sont situés à Toronto et à Montréal, est enregistrée en tant que gestionnaire de portefeuille et/ou courtier sur le marché dispensé dans neuf provinces du Canada et également en tant que gestionnaire de fonds d’investissement en Ontario et au Québec. Son principal organisme de réglementation est la Commission des valeurs mobilières de l’Ontario (CVMO). Unigestion Asset Management (Düsseldorf) SA est co-régulée par l’Autorité des Marchés Financiers (AMF) et la Bundesanstalt für Finanzdienstleistungsaufsicht (BAFIN)