Etes-vous vraiment investi dans des PME?

- Selon nous, les investisseurs sont sous-exposés au segment de marché des petites et moyennes entreprises, en particulier parce qu’il n’existe pas de définition stricte de ce segment partagée par tous les professionnels du capital-investissement.

- Investir dans des fonds spécialisés sur le segment des petites moyennes entreprises offre selon nous plusieurs avantages : une exposition à un segment important et attractif de l’économie, une meilleure diversification et un potentiel de surperformance par rapport aux fonds de grande et de très grande taille.

- Pour tirer le meilleur profit et identifier les meilleures opportunités du segment des petites et moyennes entreprises, il est crucial d’être sur le terrain, de posséder une bonne connaissance du marché local, d’avoir une grande expérience et des ressources dédiées.

Quelles sont les caractéristiques du marché des PME?

Quand nous parlons d’investir dans des fonds du marché des PME, nous signifions gagner une exposition significative aux petites et moyennes entreprises (les PME).

Les PME apportent une contribution importante et hétéroclite à l’économie mondiale. Elles sont par nature très variées et ont tendance à connaître une croissance rapide, qu’il s’agisse de producteurs de services locaux ou de fournisseurs internationaux de produits numériques, de produits d’artisanats haut de gamme ou d’instruments sophistiqués. Dans la plupart des pays, les PME comptent parmi les employeurs les plus importants. Par exemple dans les pays de l’Organisation de Coopération et de Développement Economiques (OCDE), les entreprises de moins de 250 employés représentent en moyenne près de 70% des emplois du secteur privé et leur contribution au Produit Intérieur Brut (PIB) est de l’ordre de 50 à 60%.

Pour nous, c’est également par les petites entreprises que viennent souvent les innovations les plus radicales, si importantes pour la croissance économique, car elles exploitent les opportunités négligées par des entreprises plus grandes et plus installées. Dans certaines industries naissantes ou connaissant une croissance rapide comme les secteurs du développement durable ou des fintechs, les PME s’avèrent être des participants majeurs et essentiels.

En revanche, nous pensons que les petites entreprises souffrent de certains désavantages par rapport à des entreprises plus importantes. Par exemple, les entreprises plus grandes sont mieux placées pour exploiter du fait de leur taille des opportunités leur permettant de construire une base de clientèle plus large et/ou d’obtenir leurs matières premières à moindre coût.

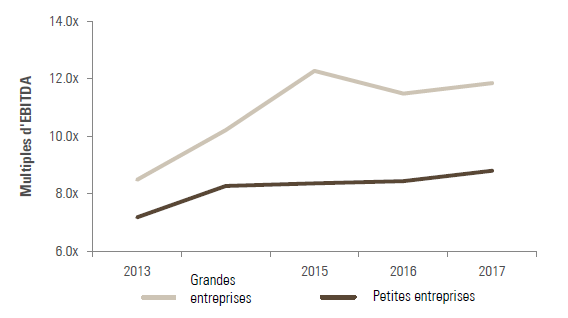

Néanmoins, il y a là une belle opportunité pour les investisseurs actifs. De par leur nature même, les grandes entreprises disposent généralement d’un potentiel d’amélioration assez faible et ont tendance à avoir une croissance plus fortement corrélée à la croissance du PIB. Les valorisations publiques et privées des grandes entreprises sont souvent plus élevées, influencées par l’attractivité que peuvent exercer sur les investisseurs des dividendes prévisibles et stables. A l’opposé, ceux qui investissent dans des petites entreprises peuvent généralement tirer profit de valorisations plus faibles, d’un potentiel d’amélioration de la productivité plus important et d’une plus forte exposition à des secteurs peu corrélés avec la croissance du PIB. Tous ces facteurs mis ensemble montrent un potentiel de rendements à long terme attractifs (voir Graphique 1).

Graphique 1: Multiples d’EBITDA moyens

Source: Pitchbook, juillet 2018. EBITDA = earnings before interest, taxes, depreciation and amortization

Existe-t-il une définition précise de ce qui constitue le marché des PME en capital-investissement?

Dans le monde des titres cotés, les petites, moyennes et grandes entreprises sont exclusivement définies par leur capitalisation boursière.

Dans le monde du capital-investissement, en revanche, deux manières de définir le segment des PME coexistent.

- Certains préfèrent définir ce segment de marché en se fondant sur la taille des entreprises, à l’image de ce qui se fait dans le monde du coté. Par exemple, l’European Private Equity and Venture Capital Association (EVCA) définit les entreprises financées par le capital-investissement dont la valorisation est inférieure à 25 millions d’euros comme étant de petites entreprises et celles dont la valorisation est inférieure à 500 millions d’euros comme étant des entreprises de taille moyenne.

- D’autres préfèrent définir le segment des petites et moyennes entreprises en prenant la taille des fonds comme approximation pour la taille des entreprises. Ceci est principalement dû au fait qu’il existe beaucoup plus de données disponibles au niveau des fonds qu’au niveau des entreprises. Il est donc relativement simple de compiler des statistiques de marché montrant les performances au niveau des fonds, selon des critères tels que la taille des fonds, les zones géographiques ou encore les stratégies. Que ce soit Thomson Reuters, Pitchbook, Preqin ou encore Cambridge Associates, tous fournissent des données de performance des fonds, en fonction de la taille de ces derniers.

Pour la plupart des investisseurs, la taille des fonds est par conséquent l’unité de mesure de substitution pour définir le segment des PME. Néanmoins il n’existe pas de définition uniforme de la taille des fonds. Par exemple, pour certains investisseurs en capital-investissement, les fonds dont la taille est inférieure à 2 milliards de dollars/d’euros sont considérés comme étant investis dans des PME. Nous voyons un problème à utiliser une définition aussi large : en Europe, elle met dans la même catégorie un fonds de 100 millions d’euros qui n’investit que dans des transactions de niche quand la valeur d’entreprise est inférieure à 30 millions d’euros et un fonds paneuropéen de 1,5 milliard d’euros qui enchérit sur des transactions avec des valeurs d’entreprise de 750 millions d’euros. Selon nous, les entreprises dont la valorisation dépasse les 500 millions d’euros commencent à perdre les caractéristiques qui font tout l’intérêt et l’attractivité des PME.

Chez Unigestion, nous utilisons les deux définitions pour clairement indiquer ce qui constitue le segment des petites et moyennes entreprises quand nous investissons directement dans des PME ou quand nous investissons dans des fonds de petite / moyenne taille:

- Pour nos programmes investissant directement dans des PME, nous définissons ces dernières comme les compagnies dont la valeur d’entreprise est inférieure à 500 millions de dollars/d’euros.

- Pour nos programmes investissant dans des fonds de petite / moyenne taille, nous avons défini des catégories strictes de taille de fonds. Pour nos programmes d’investissements primaires sur le marché des petites et moyennes entreprises, nous ciblons les fonds de capital-investissement de moins de 750 millions d’euros en Europe et de moins de 1,5 milliard en Amérique du Nord.

En utilisant des tailles si clairement définies, nous pensons que nos investisseurs vont augmenter leur exposition aux vraies PME.

Quel est l’intérêt d’augmenter son exposition aux PME?

Nous pensons qu’investir dans des PME via des fonds de petite / moyenne taille, c’est-à-dire selon nos définitions précises les fonds de moins de 750 millions d’euros en Europe et de moins de 1,5 milliard en Amérique du Nord, offre 3 principaux avantages aux investisseurs :

- Une exposition à un segment important et attractif de l’économie. Comme nous l’avons déjà dit, les PME sont le plus gros contributeur au PIB dans l’OCDE. Qui plus est, les investisseurs peuvent selon nous tirer profit des faibles valorisations, des possibilités d’amélioration sur le plan opérationnel et de l’exposition à des secteurs peu corrélés à la croissance du PIB.

- Diversification. Les principaux facteurs créateurs de valeur d’un investissement dans les PME s’avèrent être assez différents de ceux qui prévalent pour les grandes entreprises. Il en résulte que les changements macroéconomiques affectent les performances de ces deux segments de marché de manière différente.Une grande entreprise peut par exemple contracter plus de dettes qu’une entreprise plus petite. Dans une période de forte croissance économique, une entreprise de grande taille sera ainsi plus susceptible de générer des revenus élevés et une importante croissance de son EBITDA. Puisque la valeur de l’entreprise augmentera en même temps que son EBITDA, son niveau élevé d’endettement aura pour effet une augmentation encore plus rapide de la valeur de ses fonds propres. Cependant, cela signifie également qu’elle aura tendance à être plus vulnérable en période de récession, son endettement élevé pesant sur son bilan.Par ailleurs, il est généralement plus facile pour des gérants de fonds de capital-investissement d’apporter des améliorations sur le plan opérationnel à de petites entreprises, grâce par exemple à l’implémentation d’un meilleur système d’information ou en investissant dans de nouveaux sites de production. De plus, les PME ne sont généralement présentes que sur leur marché domestique, elles sont plus spécialisées et ont souvent une gamme de produits et de services limitée. Dès lors, avec un bon management, les PME peuvent connaître une forte expansion, par exemple en s’ouvrant sur l’étranger, grâce à l’innovation produit ou encore à travers la professionnalisation de leurs services commercial et marketing. Par conséquent, nous anticipons une plus grande proportion des rendements de ces investissements provenant de la croissance des revenus de l’entreprise et de l’amélioration de sa marge d’EBITDA que dans le cas d’une entreprise de plus grande taille.

- Une surperformance avérée. De nombreuses études ont démontré que les fonds de petite / moyenne taille obtiennent généralement de meilleures performances sur le long terme que les fonds de grosse et très grosse taille.

Chez Unigestion, nous avons entrepris des recherches en collaboration avec le professeur Olivier Gottschlag, professeur associé à HEC, pour analyser la performance des fonds investis dans les PME et la comparer avec celle des gros fonds (cf. le numéro d’octobre 2017 de notre publication Perspectives, ”Size matters – small is beautiful 2.0”). Entre autres résultats, ces recherches ont démontré qu’un portefeuille diversifié de fonds investis dans des PME avait généré une performance supérieure à celle d’un portefeuille de fonds de grande taille et ce sur différents cycles de marché au cours des 20 dernières années.

Voici un exemple illustrant nos propos : en avril 2015, le gérant de capital-investissement Ambienta rachetait Oskar Nolte, leader allemand des revêtements de bois sans solvant, à son fondateur pour 67 millions d’euros. Sous la supervision d’Ambienta, l’entreprise embaucha une nouvelle équipe de direction, se développa au-delà des frontières allemandes et ouvrit de nouveaux sites de production et de R&D. Il s’en suivit une augmentation des revenus de plus de 40% et un quasi doublement de la marge d’EBITDA. En avril 2018, Ambienta vendait l’entreprise à Peter Möhrle, un conglomérat industriel allemand, générant un multiple de 3 fois son investissement initial. C’est un exemple flagrant i) du fort potentiel de croissance d’un marché de niche, ii) de la multiplicité des possibilités qui s’offrent aux gérants de capital-investissement pour améliorer l’efficacité opérationnelle d’une PME et iii) de l’incroyable potentiel de surperformance offert par l’investissement dans des PME.

Et quel type d’allocation un investisseur doit-il mettre en place sur les différents segments de marché?

Sur le montant total de capitaux levés dans le monde entier pour des opérations de capital-transmission, seuls 30% environ sont consacrés aux fonds investis dans des PME, tels que définis plus haut, c’est à dire des fonds inférieurs à 750 millions d’euros en Europe et à 1,5 milliard de dollar aux Etats-Unis. Si un investisseur ne souhaitait investir que 30% de son portefeuille sur le marché des entreprises de tailles petite et moyenne, il serait, selon nous, loin d’être suffisamment exposé à ce segment de marché.

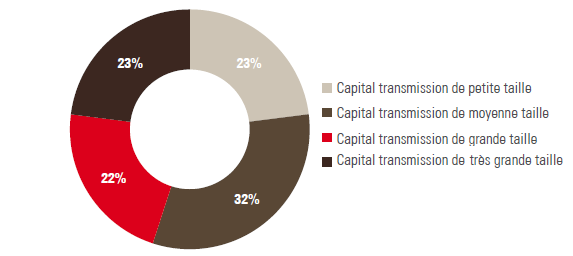

Si l’on prend en compte les différents avantages d’une diversification sur le marché des petites et moyennes entreprises et son potentiel de surperformance par rapport au marché des grosses entreprises, nous pensons que les investisseurs devraient allouer 50-55% sur ce segment de marché et 45-50% sur les grosses et très grosses transactions de capital-transmission (voir graphique 2).

Graphique 2: Allocation recommandée

Source: Unigestion, juin 2018

Comment un investisseur peut-il construire une exposition intelligente au segment des petites et moyennes entreprises?

Au niveau mondial, il existe plus de 5 000 gestionnaires de fonds investis dans des PME, contre 500 fonds de grande taille ou de très grande taille. Selon nous, pour être suffisamment diversifié, un portefeuille international investi sur le segment des PME doit comprendre au moins 30 fonds, sur au minimum 3 millésimes successifs.

Pour obtenir les meilleurs rendements tout en minimisant le risque de baisse, nous pensons qu‘un programme d’investissement doit réunir les différents éléments suivants :

- Accès aux meilleurs gérants. Les fonds les plus renommés sur le segment des PME sont souvent fermés aux nouveaux investisseurs. Pour y avoir accès, de nombreuses années sont nécessaires pour construire une relation de proximité avec les gérants, par exemple en les ayant soutenus lorsqu’ils étaient moins reconnus. En outre, investir sur des gérants qui ne sont pas encore connus mais qui promettent de l’être requiert des procédures de due diligence très pointues, les seules permettant de se forger de fortes convictions.

- Connaissance locale et ressources pour gérer un bon réseau. La plupart des équipes de gestion de fonds investis dans des PME se concentre sur un seul pays, ce qui leur permet de mettre à profit leur réseau, aussi bien pour trouver de nouveaux investissements que pour la gestion de leurs portefeuilles d’entreprises. Chaque pays ou région a ses propres spécificités en matière de règlementation, de loi sur le travail et de culture d’entreprise. Il nous semble nécessaire que les investisseurs aient non seulement les ressources mais aussi les connaissances de terrain pour créer et cultiver un réseau de gérants sur chaque marché.

- Une opinion éclairée sur les tendances macroéconomiques, sur les secteurs et sur les différents marchés du capital-investissement. L’avantage d’un programme d’investissement international est que les investisseurs peuvent exploiter les tendances, les stratégies d’investissement ou les secteurs les plus intéressants de chaque région. Dans chaque pays ou chaque région, cela nécessite une connaissance pointue des perspectives économiques, de l’attractivité de chaque secteur et de la maturité du marché du capital-investissement. C’est grâce à ces connaissances que l’on peut selon nous sélectionner les équipes de gestion ou les opportunités qui permettent de tirer le meilleur parti de ces potentiels de surperformance.

- Un investissement discipliné et des procédures de surveillance. Chaque opportunité d’investissement doit être l’objet de la plus grande vigilance pour déterminer dans quelle mesure on peut s’attendre à obtenir un rendement intéressant tout en minimisant le risque de baisse. Ceci requiert des procédures de due diligence profondes et une surveillance active après l’investissement initial.

Pour conclure, nous pensons que le vrai marché des petites et moyennes entreprises offre aux investisseurs un vaste univers d’opportunités inexploitées. Néanmoins, pour tirer le meilleur profit et identifier les meilleures opportunités de ce segment de marché, il est crucial d’être sur le terrain, de posséder une bonne connaissance du marché local, d’avoir une grande expérience et des ressources dédiées. Il n’en résultera pas seulement une exposition aux plus belles PME, mais aussi selon nous, une surperformance potentielle à long terme par rapport aux fonds de capital-investissement de grande et de très grande taille ainsi que tous les bénéfices liés à une bonne diversification d’un portefeuille d’investissement.

Informations importantes

Les performances passées ne préjugent pas des performances futures. La valeur des investissements est susceptible de diminuer aussi bien que d’augmenter. Rien ne garantit que vous puissiez récupérer votre investissement initial. Le présent document a été rédigé à titre d’information uniquement et il ne doit être distribué, publié, reproduit ni communiqué à aucune autre personne par ses destinataires. Il constitue une déclaration de notre philosophie d’investissement faite à des fins promotionnelles et il ne s’applique que dans le cadre de l’objet de cette présentation. Il ne constitue en aucun cas un conseil ou une recommandation d’investissement. Ce document n’est pas une offre ou une sollicitation incitant à investir dans les instruments qu’il présente, ni ne suggère qu’il serait opportun d’investir dans ceux-ci. Veuillez contacter votre conseiller ou expert qualifié avant de prendre une décision d’investissement. Dans la mesure du possible, nous nous efforçons d’informer sur les risques significatifs pertinents à ce document et ceux-ci sont normalement indiqués comme tels dans les pages du document concernées. Une liste complète de tous les risques applicables figure dans le prospectus du Fonds. Certaines des stratégies d’investissement décrites ou mentionnées dans les présentes peuvent être considérées comme des investissements à risque élevé et difficiles à réaliser, susceptibles d’entraîner des pertes importantes et soudaines, y compris la perte totale de l’investissement. Elles ne sont pas adaptées à tous les types d’investisseurs. Dans la mesure où ce rapport contient des déclarations se rapportant à des échéances futures, ces déclarations sont de nature prospective et comportent un certain nombre de risques et d’incertitudes, y compris, sans s’y limiter, l’impact des produits concurrents, les risques d’acceptation par le marché et d’autres risques. De ce fait, les déclarations prospectives ne constituent pas une assurance de rendements futurs. Les données et les graphiques figurant aux présentes sont communiqués à titre indicatif uniquement et sont susceptibles de provenir de sources extérieures. Unigestion prend des mesures raisonnables pour vérifier, mais ne garantit pas, l’exactitude et l’exhaustivité de ces informations. En conséquence, aucune déclaration ou garantie, expresse ou implicite, n’est ou sera donnée ou faite par Unigestion à cet égard et Unigestion décline par avance toute responsabilité. Toutes les informations fournies aux présentes sont sujettes à modification sans préavis. Elles ne doivent être considérées comme à jour qu’à la date de publication, indépendamment de la date à laquelle vous serez susceptible d’avoir connaissance de ces informations. Les taux de change sont susceptibles de modifier à la hausse ou à la basse la valeur des investissements. Un investissement effectué auprès d’Unigestion, à l’instar de tous les investissements, comporte des risques, y compris le risque de perte totale pour l’investisseur. Les performances passées ne préjugent pas des performances futures. La valeur des investissements est susceptible de diminuer aussi bien que d’augmenter. Rien ne garantit que vous puissiez récupérer votre investissement initial. Les performances sont indiquées avant imputation des frais. De ce fait, la prise en compte.