La saison des résultats des entreprises pour le premier trimestre 2021 touche à sa fin et les chiffres publiés jusqu’à présent dressent un tableau positif pour les entreprises. Les chiffres d’affaires et les bénéfices ont surpris positivement, et les analystes ont revu à la hausse leurs estimations pour la fin de l’année. En outre, les entreprises commencent à utiliser leurs capitaux grâce à l’important coussin de liquidités dont elles disposent dans leurs bilans. Toutefois, la réaction tiède du marché suggère que les investisseurs avaient déjà pricé une grande partie de ces bons résultats. Ainsi, alors que le contexte macroéconomique reste favorable, un sentiment fort, sinon extrême, et des valorisations tendues constituent des vents contraires importants pour les marchés actions.

Saw It Coming

Et Maintenant ?

Les résultats des entreprises confirment la reprise cyclique observée dans les données macroéconomiques

Plus de 80 % des entreprises de l’indice S&P 500 et 65 % de celles de l’indice Stoxx Europe 600 ont maintenant publié leurs résultats du premier trimestre 2021, lesquels ont été plutôt solides et globalement conformes à la reprise économique à laquelle nous assistons depuis quelques mois. En glissement annuel, les ventes sont en hausse de 11 % et de 3 % pour les entreprises américaines et européennes, respectivement. Plus de 70 % des entreprises du S&P 500 ont dépassé leurs estimations de chiffre d’affaires, ce qui est bien supérieur au taux de dépassement à long terme de 60 %, tandis que plus de 65 % des entreprises du Stoxx 600 ont dépassé leurs estimations de chiffre d’affaires, dépassant largement ce même taux à long terme de 58 %.

Jusqu’à présent, les bénéfices ont été encore plus importants, le BPA global ayant augmenté de 57 % et de 41 % en glissement annuel pour les entreprises du S&P 500 et du Stoxx 600, respectivement. Ces résultats ont surpris les analystes, puisque 86 % et 74 % des entreprises américaines et européennes ont dépassé le consensus des estimations. Les taux de dépassement des BPA pour ce trimestre sont également bien supérieurs aux taux moyens à long terme de 75 % et 55 % pour les sociétés du S&P 500 et du Stoxx 600, respectivement. Il n’est pas surprenant que les estimations pour l’ensemble de l’année aient été considérablement revues à la hausse au cours des dernières semaines, désormais supérieures de 12 % et 10 % à ce qu’elles étaient en début d’année pour le S&P 500 et le Stoxx 600, respectivement.

Les résultats sectoriels révèlent une surperformance des entreprises pro-cycliques

Si l’on creuse sous la surface des agrégats, on découvre quelques éléments importants à retenir des résultats publiés jusqu’à présent :

- Si presque tous les secteurs ont surpris positivement par leurs résultats (à l’exception des services publics européens), on observe une grande dispersion ;

- Les secteurs cycliques – l’énergie et la consommation discrétionnaire aux États-Unis, les matériaux et l’industrie en Europe, ainsi que les sociétés financières des deux indices – ont généré les plus grandes surprises en matière de croissance des bénéfices, de 30 % (Stoxx 600 Financials) à 158 % (S&P 500 Energy) ;

- Les entreprises technologiques américaines – y compris celles des secteurs des technologies de l’information et des services de communication – ne doivent pas être sous-estimées, car elles ont également affiché des résultats exceptionnels, avec une croissance des bénéfices de 46 % et 57 %, respectivement (soit des surprises de 21 % et 35 % par rapport à leurs estimations respectives).

Déploiement de capitaux : un vent arrière en perspective

Au-delà de la perspective rétrospective sur la santé de l’économie et des entreprises, la saison des bénéfices offre également une perspective future utile, puisque les entreprises abordent leurs plans de déploiement du capital. Alors que les liquidités au bilan ont légèrement diminué (-4 %) d’un trimestre à l’autre pour les entreprises non financières du S&P 500 ayant publié leurs résultats jusqu’à présent, elles sont en hausse de 12 % d’une année sur l’autre et représentent un réservoir de demande comparable aux taux d’épargne importants des ménages. Jusqu’à présent, la plupart de ces liquidités ont été utilisées pour des rachats d’actions, qui ont augmenté de 17 % en glissement trimestriel (bien qu’ils restent inférieurs de 9 % à leur niveau d’il y a un an). Les dividendes ont augmenté d’un modeste 2 % en termes trimestriels et annuels, tandis que les dépenses d’investissement ont diminué de 13 % au cours du dernier trimestre et sont maintenant inférieures de 2 % à leur niveau d’il y a un an pour ces entreprises. En effet, les rachats annoncés depuis le début de l’année atteignent actuellement 300 milliards de dollars, ce qui est proche des 307 milliards de dollars de rachats annoncés pour toute l’année 2020. En fait, les rachats annoncés sont en phase avec leurs tendances de 2019 (702 milliards de dollars cumulés) et même avec celles de 2018 (près de 940 milliards de dollars cumulés). Si le déploiement de capital continue à suivre ces tendances, cela représenterait un vent arrière important pour les marchés actions (réduction de l’offre) et, de manière critique, pour l’inflation à long terme, puisque les capacités détériorées ne sont pas remplacées.

La réaction mitigée révèle les attentes élevées

À la lumière de ces résultats encourageants, la réaction du marché au cours des dernières semaines peut être qualifiée de mitigée, au mieux. En moyenne, les entreprises du S&P 500 ont dépassé leurs estimations de bénéfices de 23 %, mais ont vu leurs actions chuter de -0,2 % le jour suivant l’annonce de leurs résultats. Les entreprises européennes se sont un peu mieux comportées, leur surprise moyenne de 32 % étant récompensée par un rendement de 0,2 % le lendemain de l’annonce. Si l’on examine l’asymétrie entre les résultats positifs et négatifs, c’est-à-dire la différence de réaction du prix pour les entreprises qui dépassent leurs estimations de bénéfices et celles qui ne les atteignent pas, on constate que les investisseurs avaient une opinion beaucoup plus positive que celle du consensus. Aux États-Unis, l’entreprise type ayant raté sa prévision a vu son cours baisser de près de -1,7 % de plus le jour suivant que celui de l’entreprise type l’ayant dépassée (par rapport au rendement du marché le même jour). En Europe, l’asymétrie était de -0,5 %.

Si l’on examine les performances sectorielles, on constate des divergences importantes qui indiquent que les investisseurs restent sous-exposés à une reprise cyclique. Au sein de l’indice S&P 500, les secteurs des matériaux, de l’industrie, de la consommation discrétionnaire et de la finance ont tous connu une réaction positive des prix le lendemain de la publication de leurs bénéfices globalement supérieurs aux attentes. En revanche, les secteurs de la consommation de base, des services publics, des soins de santé et de la technologie ont tous connu une réaction négative des cours après la publication de leurs bénéfices supérieurs aux attentes. L’indice Stoxx 600 présente un schéma similaire : les secteurs de l’industrie, de la finance et de la consommation discrétionnaire ont tous connu une réaction positive des prix à la suite de la publication de résultats positifs.

Dans l’ensemble, les résultats des bénéfices sont largement conformes à notre scénario de base, à savoir une forte reprise cyclique qui poussera l’inflation à la hausse et à laquelle les investisseurs ne sont pas entièrement préparés. Un tel environnement est largement favorable aux actions, mais avec des valorisations à des niveaux extrêmes selon presque toutes les mesures – qu’elles soient basées sur les actifs, les bénéfices ou les flux de trésorerie – les marchés actions sont susceptibles d’être déçus par les conditions macroéconomiques ou par un retournement du sentiment des investisseurs. Ainsi, bien que nous conservions une opinion positive sur les actions, elle est orientée vers les marchés qui, selon nous, bénéficieront le plus d’une forte reprise cyclique et inflationniste.

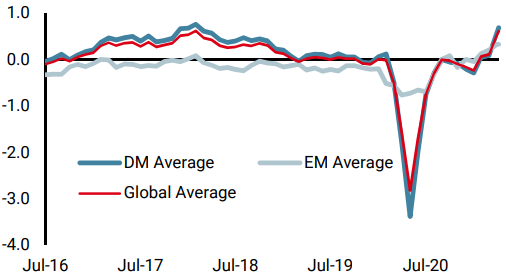

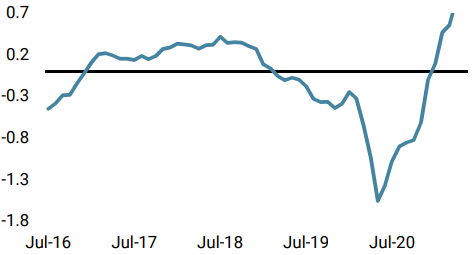

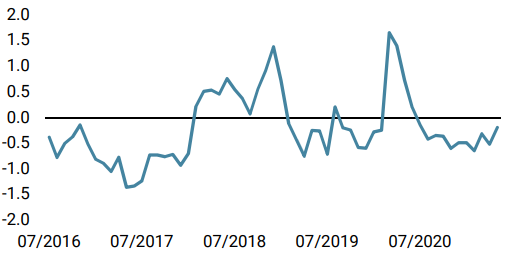

Unigestion Nowcasting

Nowcaster de croissance mondiale

Nowcaster d’inflation mondiale

Nowcaster de tensions sur le marché

Changements hebdomadaires

- La semaine dernière, notre Nowcaster de croissance mondiale a poursuivi son ascension, principalement grâce aux données des États-Unis et de l’UE.

- Notre Nowcaster d’inflation mondiale s’est stabilisé à des niveaux très élevés : le risque d’inflation reste fort.

- Les tensions sur le marché ont augmenté la semaine dernière en raison de sa composante « liquidité ».

Sources : Unigestion. Bloomberg, au 7 mai 2021

Informations Importantes

Ce document vous est fourni à titre confidentiel et ne doit pas être distribué, publié, reproduit ou divulgué, en tout ou en partie, à toute autre personne.

Les informations et les données présentées dans ce document peuvent traiter de l’activité générale du marché ou des tendances du secteur, mais ne doivent pas être considérées comme des prévisions, des recherches ou des conseils d’investissement. Il ne s’agit pas d’une promotion financière et ne constitue pas une offre, une sollicitation ou une recommandation de quelque nature que ce soit d’investir dans les stratégies ou dans les véhicules d’investissement auxquels il fait référence. Certaines des stratégies d’investissement décrites ou évoquées dans le présent document peuvent être considérées comme des investissements à haut risque et difficilement réalisables, susceptibles de subir des pertes substantielles et soudaines, y compris la perte totale de l’investissement.

Les vues d’investissement, les opinions ou les analyses économiques et de marché exprimées dans ce document présentent le jugement d’Unigestion à la date de publication sans tenir compte de la date à laquelle vous pouvez accéder à l’information. Il n’y a aucune garantie que ces vues et opinions exprimées seront correctes et elles ne prétendent pas être une description complète des titres, marchés et développements auxquels il est fait référence. Toutes les informations fournies ici sont susceptibles d’être modifiées sans préavis. Dans la mesure où ce rapport contient des déclarations concernant l’avenir, ces déclarations sont prospectives et soumises à un certain nombre de risques et d’incertitudes, y compris, mais sans s’y limiter, l’impact des produits concurrents, les risques d’acceptation par le marché et d’autres risques.

Les données et les informations graphiques contenues dans le présent document sont fournies à titre indicatif uniquement et peuvent provenir de sources tierces. Bien que nous estimions que les informations obtenues de sources publiques et tierces sont fiables, nous ne les avons pas vérifiées de manière indépendante et nous ne pouvons donc pas garantir leur exactitude ou leur exhaustivité. En conséquence, aucune déclaration ou garantie, expresse ou implicite, n’est ou ne sera faite par Unigestion à cet égard et aucune responsabilité n’est ou ne sera acceptée. Sauf indication contraire, la source est Unigestion. Les performances passées ne préjugent pas des performances futures. Tout investissement comporte des risques, y compris la perte totale pour l’investisseur.

Unigestion SA est autorisée et réglementée par l’Autorité fédérale de surveillance des marchés financiers (FINMA). Unigestion (UK) Ltd. est autorisée et réglementée par la Financial Conduct Authority (FCA) britannique et est enregistrée auprès de la Securities and Exchange Commission (SEC). Unigestion Asset Management (France) S.A. est autorisée et réglementée par l’Autorité des Marchés Financiers (AMF). Unigestion Asset Management (Canada) Inc, dont les bureaux sont situés à Toronto et à Montréal, est enregistrée en tant que gestionnaire de portefeuille et/ou courtier sur le marché dispensé dans neuf provinces du Canada et également en tant que gestionnaire de fonds d’investissement en Ontario et au Québec. Son principal organisme de réglementation est la Commission des valeurs mobilières de l’Ontario (CVMO). Unigestion Asset Management (Düsseldorf) SA est co-régulée par l’Autorité des Marchés Financiers (AMF) et la Bundesanstalt für Finanzdienstleistungsaufsicht (BAFIN).