Les marchés actions ont repris leur progression depuis le 25 septembre. Cette reprise semble résulter de la progression de Joe Biden dans les sondages, les marchés le percevant comme le plus à même de faire passer un nouveau plan de relance de l’économie américaine. Mais ce stimulus est-il vraiment indispensable pour rester positif sur les actions ? Si l’on se penche sur la période 2008-2009, la relance mondiale actuelle (monétaire et fiscale) semble suffisante, et la contraction attendue de l’épargne devrait fortement soutenir l’amélioration des bénéfices des entreprises. Nous y voyons un argument fort en faveur du maintien de la surpondération des actions.

Speechless

Et Maintenant ?

Les marchés montent dans l’attente de nouvelles mesures de relance

Au cours des trois derniers mois, le lien entre les performances boursières et les intentions de vote en faveur de Joe Biden a commencé à dominer les marchés financiers. Cette relation est devenue de plus en plus évidente depuis le 25 septembre, lorsque les marchés ont rebondi grâce à la volonté croissante des électeurs d’élire ce dernier. Ce qui semble expliquer cette relation, c’est le fait qu’une prise de contrôle par les démocrates aux États-Unis ouvrirait la porte à une nouvelle vague de relance. La Fed gardant les taux longs plus bas pendant plus longtemps, cette nouvelle relance d’environ 7 % du PIB américain (1 200 milliards de dollars) serait un coup de pouce pour les futurs dividendes des entreprises américaines. Sans surprise, le Russell 2000 a surpassé le S&P 500 de 5 % entre le 25 septembre et le 8 octobre. Les marchés ont récemment fait preuve d’une sensibilité particulièrement forte aux mesures de relance tant budgétaires que monétaires. Pas de relance, pas de rendement sur les marchés actions ?

2008 vs 2020 : un choc de croissance pas si différent

Pour répondre à cette question, comparons les chiffres de 2008 et de 2020. Tout d’abord, la contraction du PIB des économies développées en 2008 était de -4,2 % alors que la contraction attendue en 2020 se situe entre -7 % (FMI) et -6 % (économistes privés) pour les économies développées. Ainsi, le choc Covid devrait représenter un peu moins du double du choc de la crise de 2008. Il s’agit également d’un choc de plus courte durée, puisque la récession de 2008 a duré de décembre 2007 à juin 2009 (soit 19 mois). La crise de Covid a commencé en février et s’est terminée à la fin du mois d’août, selon notre World Growth Nowcaster, il s’agit donc d’un choc de sept mois. Le choc de 2020 est donc 50 % plus important que celui de 2008 mais aura duré deux fois moins longtemps. C’est un choc significatif, sans pour autant constituer un véritable multiplicateur de 2008.

L’ampleur de la stimulation est incomparable

L’ampleur de la relance budgétaire différencie clairement la situation en 2008 de celle de 2020. Alors qu’en 2008, tous les paquets fiscaux et les mécanismes de stabilisation automatique ont conduit les économies développées à un déficit de 4,6 %, en 2020, ce chiffre a été multiplié par dix : selon les prévisions des économistes, la taille du déficit budgétaire des pays développés devrait se situer autour de 12 %, un chiffre sans précédent. Le rapport entre ce chiffre pour 2008 et 2020 est donc de 1:3. Les économies de ces pays sont ainsi stimulées de manière plus que proportionnelle par rapport à 2008. Outre cette stimulation budgétaire, la stimulation monétaire est également sans précédent : non seulement les taux à court terme resteront proches de zéro dans le G10 pour au moins deux ans, les taux à long terme le seront aussi. Par exemple, la baisse de 1 % des taux longs aux États-Unis devrait ajouter +0,6 % à la croissance US en 2020, selon la relation historique entre les deux agrégats. De plus, cette baisse des taux est durable : si les taux tendaient à remonter après 2009, compte tenu de la dette supplémentaire liée à Covid, il semble assez irréaliste qu’une telle hausse intervienne. Le coût pour certains Etats d’une hausse de 1% de ces taux longs pourrait anéantir le stimulus généré par la dette publique au cours de cette crise. Des dépenses record d’une part et un coût de l’argent à son plus bas niveau pour longtemps : voilà deux sources de stimulation de l’activité économique qui dépassent nettement le paquet fiscal supplémentaire de 7 % aux États-Unis.

L’épargne des ménages comme réserve de croissance

L’évolution du taux d’épargne en 2008 et 2020 offre un autre point de comparaison. En 2008, l’épargne aux États-Unis a brièvement augmenté de 300 milliards d’USD, soit une hausse de 80 % en quelques mois, mais il faut relativiser cette évolution. Cette augmentation de l’épargne correspond à seulement 2 % du PIB américain, soit un peu plus de 1 000 USD par habitant. En 2020, l’épargne a augmenté jusqu’à 434 %, soit 18,6 % du PIB américain et 12 500 USD par habitant. En 2008, l’épargne a diminué rapidement pour permettre aux ménages US de surmonter leurs difficultés financières et il devrait en être de même en 2020.

Tous les pays développés semblent être dans une situation comparable : entre 2008 et 2009, l’épargne globale dans les pays développés a fini par diminuer, chutant d’environ 3,5 % du PIB des économies développées. En 2020, l’épargne a explosé dans les pays développés : elle a augmenté de 2,5 % du PIB, soit plus de 1 000 milliards de dollars. Les ménages pourront puiser dans cette manne pour amortir le choc comme ils l’ont fait en 2008 : il s’agit d’une stimulation directe de l’activité économique pour un montant deux fois plus important que le deuxième stimulus potentiel des États-Unis. A titre anecdotique, sur les 34 % d’épargne des ménages américains en avril, il ne restait plus que 14 % en août.

C’est politique

Malgré la réalité de ces chiffres, l’attention du marché s’est focalisée sur l’anticipation de cette relance budgétaire supplémentaire. Au vu des chiffres précédemment cités, il ne semble toutefois pas essentiel que l’économie poursuive sa reprise. Au fur et à mesure que la reprise progressera, le « E » du « P/E » continuera à se normaliser. La prochaine saison d’annonces de résultats devrait mettre fin aux attentes pessimistes, traduisant en chiffres concrets l’ampleur de la reprise en cours, conjuguée aux efforts de productivité réalisés par de nombreuses entreprises ces derniers mois. Néanmoins, si l’on en croit la célèbre école du Public Choice, il semble naturel que la confrontation entre les candidats à la présidence s’articule autour du problème du déficit. Les présidents sortants sont historiquement jugés sur leur bilan économique. Si M. Trump ne parvient pas à faire du plan de relance un succès avant les élections, les bénéfices reviendront à M. Biden, et c’est ce que le marché semble penser ces derniers temps. Pour l’instant, nous restons convaincus que la croissance sera plus forte que prévu, avec ou sans mesures de relance supplémentaires, ce qui apportera un soutien essentiel aux marchés actions. Ceci à condition bien sûr que la situation pandémique ne devienne pas incontrôlable, car une nouvelle période de confinement aurait clairement des répercussions sur l’économie qui la mettrait en œuvre. En supposant que les risques restent des risques, la croissance devrait trouver son chemin.

Unigestion Nowcasting

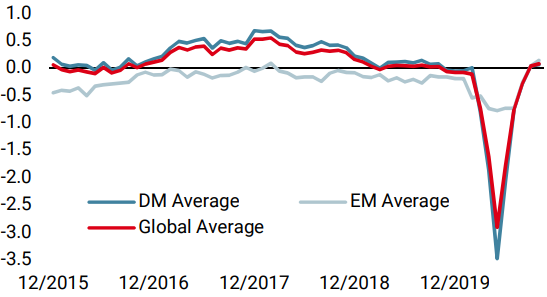

Nowcaster de croissance mondiale

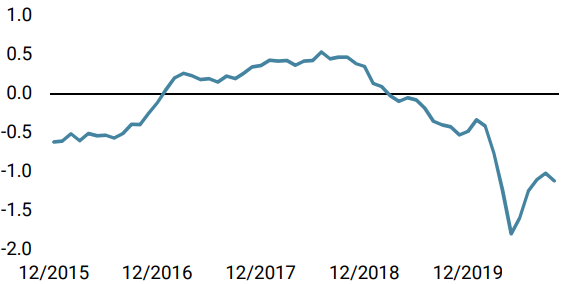

Nowcaster d’inflation mondiale

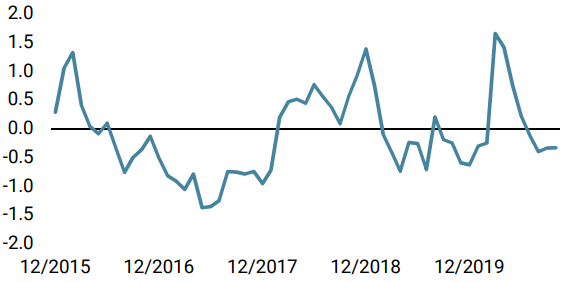

Nowcaster de tensions sur le marché

Changements hebdomadaires

- Notre Nowcaster de croissance n’a pas beaucoup changé la semaine dernière. La semaine précédente, il était devenu positif pour la première fois depuis le début de la crise, soulignant la reprise significativement en cours.

- Notre Nowcaster d’inflation mondiale est resté stable. Dans l’ensemble, le risque de surprise en matière d’inflation est très faible.

- Les tensions sur les marchés ont légèrement diminué, les spreads s’étant contractés et la volatilité ayant diminué.

Sources: Unigestion. Bloomberg, au 12 octobre 2020

Informations Importantes

Ce document vous est fourni à titre confidentiel et ne doit pas être distribué, publié, reproduit ou divulgué, en tout ou en partie, à une autre personne.

Les informations et les données présentées dans ce document peuvent porter sur l’activité générale du marché ou les tendances du secteur, mais ne constituent pas des prévisions, des recherches ou des conseils de placement. La présente n’est pas une promotion financière et ne constitue nullement une offre, sollicitation ou recommandation de quelque nature que ce soit, d’investir dans les stratégies ou dans les véhicules d’investissement auxquels le document fait référence. Certaines des stratégies d’investissement décrites ou auxquelles il est fait allusion dans la présente publication peuvent être interprétées comme des investissements à haut risque ou difficiles à réaliser, par ailleurs susceptibles de subir des pertes importantes et soudaines, notamment une perte totale de l’investissement.

Les points de vue en matière d’investissement, ainsi que les opinions ou analyses économiques et boursières exprimées dans le présent document représentent le jugement d’Unigestion à la date de publication, sans tenir compte de la date à laquelle vous avez accès à ces informations. Rien ne garantit l’exactitude de ces opinions, lesquelles ne prétendent pas non plus constituer une description complète des titres, des marchés et des évolutions qui y sont mentionnés. Toutes les informations fournies sont sujettes à modification sans préavis. Dans la mesure où le présent rapport contient des déclarations concernant l’avenir, ces déclarations sont de nature prospective et donc soumises à un certain nombre de risques et d’incertitudes, notamment l’impact des produits concurrents, les risques liés à l’acceptation du marché et des risques divers.

Les données et les informations graphiques contenues dans le présent document sont fournies à titre d’information uniquement et peuvent provenir de sources extérieures. Même si nous estimons que les informations obtenues de sources publiques et de tiers sont fiables, nous ne les avons pas vérifiées de manière indépendante et ne pouvons donc garantir leur exactitude ou leur exhaustivité. En conséquence, aucune déclaration ni garantie, expresse ou implicite, n’est faite ni ne sera faite par Unigestion à cet égard, et aucune responsabilité ni obligation ne saurait être assumée par Unigestion. Sauf indication contraire, la source est Unigestion. La performance passée n’est pas un indicateur de la performance future. Tout investissement comporte des risques, y compris le risque de perte totale pour l’investisseur.

Unigestion SA est réglementé et autorisé par l’Autorité fédérale suisse de surveillance des marchés financiers (FINMA). Unigestion (UK) Ltd. est réglementé et autorisé par la Financial Conduct Authority (FCA) au Royaume-Uni, et est enregistré auprès de la Securities and Exchange Commission (SEC) aux États-Unis. Unigestion Asset Management (France) S.A. est réglementé et autorisé par l’Autorité des marchés financiers en France (AMF). Unigestion Asset Management (Canada) Inc., qui possède des bureaux à Toronto et à Montréal, est inscrit comme gérant de portefeuille et/ou courtier sur le marché dispensé dans neuf provinces du Canada, et comme gérant de fonds d’investissement en Ontario et au Québec. Son organisme régulateur principal est la Commission des valeurs mobilières de l’Ontario (CVMO). Unigestion Asset Management (Copenhagen) est co-réglementé par l’Autorité des marchés financiers (AMF) et par la Danish Financial Supervisory Authority (DFSA). Unigestion Asset Management (Düsseldorf) est co-réglementé par l’Autorité des marchés financiers (AMF) et par la Bundesanstalt für Finanzdienstleistungsaufsicht (BAFIN).