Fed : De « Derrière La Courbe » à « Erreur De Politique » ?

Head of Global Macro & Dynamic Asset Allocation, Cross Asset Solutions

Les banques centrales ont changé leur chanson de « Let’s Dance » à « The Hammer Song », confirmant que la lutte contre l’inflation est devenue sa priorité absolue. Pour corriger son erreur de jugement de l’ampleur et de la durabilité du choc inflationniste, la Fed s’apprête maintenant à normaliser sa politique monétaire, en combinant tapering, hausse et resserrement quantitatif dans la même année. Bien que la fin de l’accommodation et la normalisation des conditions financières à travers le resserrement aient du sens, étant donné le contexte macroéconomique plus favorable qu’il y a un an, le timing et le calibrage ont surpris les marchés financiers et augmenté le risque d’erreur de politique. En conséquence, le sentiment du marché s’est retourné en janvier, et le jeu de la réflexivité entre la Fed et les marchés financiers est de retour. Comment naviguer dans cet environnement difficile, où la grande dispersion sous la surface est plus menaçante que ne le montrent les indices mondiaux ?

The Hammer Song

Et Maintenant ?

Dispersion, dislocation, deleveraging

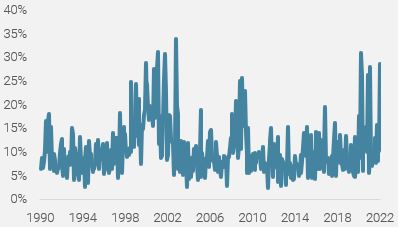

Janvier a été un mois remarquable qui entrera dans les annales. En effet, le S&P500 a chuté d’environ 4 % en intraday le lundi 24 avant de récupérer ses pertes dans la dernière heure de la séance. Ce genre d’événement est très rare, ne se produisant que huit fois depuis 1928, soulignant la faible liquidité au cours du mois et l’importance des stratégies systématiques dans ce genre de conditions de marché. En outre, la dispersion entre les secteurs et les styles a été la caractéristique la plus évidente du paysage financier actuel. Le spread des performances mensuelles entre les meilleurs et les pires secteurs du S&P500 a atteint 29 % en janvier, soit un écart de 4 sigmas (figure 1).

Figure 1 : Divergence sectorielle au sein du S&P500

Source: Bloomberg, Unigestion au 05.02.2022.

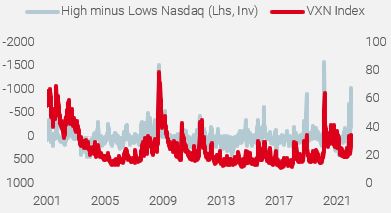

Cette dispersion prouve que sous la surface, certains segments du marché ont subi de grandes dislocations. L’indice SPAC, l’ETF IPO ou le complexe Crypto ont dégringolé en janvier en raison de la boucle de rétroaction négative déclenchée par les appels de marge ou les contraintes de valorisation et les besoins de liquidité qui en découlent. Lorsque l’on trace les hauts et les bas intra journaliers du Nasdaq par rapport à sa volatilité implicite, représentée par l’indice VXN (figure 2), on observe une nette divergence entre ces deux mesures de l’aversion au risque. Alors que l’indice de volatilité à la clôture n’a que modérément augmenté au cours du mois, l’indicateur intraday a explosé, égalant les pires épisodes de panique antérieurs, tels que mars 2020 ou octobre 2008.

Figure 2 : Mouvements intraday du Nasdaq vs indice VXN

Source: Bloomberg, Unigestion au 05.02.2022.

À l’exception des matières premières cycliques, la plupart des actifs ont enregistré des rendements négatifs au cours du mois, nuisant à toute stratégie diversifiée telle qu’un portefeuille équilibré 50/50 ou Risk Parity. Historiquement, janvier 2022 a été le pire mois depuis mars 2020 pour ce type de portefeuille ; représentant le percentile de 4 % des distributions de rendement mensuel depuis 1973. Par conséquent, l’effet de levier des principales stratégies systématiques a diminué au cours du mois, amplifiant la pression sur la liquidité.

Tous ces éléments résultent de la communication extraordinaire et systématique de la Fed, qui a confirmé son objectif de normalisation de la politique monétaire par de multiples canaux (discours, conférences de presse et compte-rendu de la réunion de décembre) et sa volonté de ne plus être « derrière la courbe ». Ce fut un signal d’alarme pour les marchés, comme en témoigne la forte hausse des taux courts qui price désormais 7 à 8 hausses sur les 24 prochains mois contre 4 à 5 il y a un mois. La plus grande sensibilité de l’économie mondiale à la duration et à la liquidité nous plaçait initialement dans le camp du « resserrement progressif », mais force est de constater que la Fed a désormais abaissé le strike de son « put » et préparé le terrain pour une normalisation plus forte et plus importante que prévu initialement.

Après ce repricing à travers et au sein des actifs via un ajustement des primes d’inflation, de croissance et de liquidité, quel est l’équilibre des risques en termes de facteurs macroéconomiques ?

Les facteurs positifs…

Sur le plan positif, notre suivi multidimensionnel des facteurs de risque macroéconomique montre :

1) Un positionnement plus propre avec un faible bêta aux actions pour la plupart des Hedge Funds et des stratégies systématiques. Notre suivi CTA montre une exposition neutre aux actions mondiales après un positionnement long en décembre.

2) Des fondamentaux toujours solides, car nos Nowcaster de croissance pour les pays développés et émergents indiquent une croissance de l’économie mondiale supérieure à son potentiel.

3) Un cycle de resserrement déjà bien pricé pour les 2 prochaines années, en ligne avec les précédents en termes d’échelle et de timing du cycle. Le taux d’intérêt US à 2 ans est passé à 1,18 % (+45 points de base depuis le début de l’année), ce qui équivaut à cinq hausses pricées dans les contrats à terme des Fed funds d’ici la fin décembre.

4) Un niveau défensif élevé tel que le montre le niveau bas record du sentiment des investisseurs américains AAII. À titre d’illustration, le biais call/put des options individuelles de petits lots est tombé à son niveau le plus baissier depuis avril 2020.

Il convient de noter que ces signaux positifs couvrent des éléments techniques et fondamentaux, ainsi que le sentiment du marché. Cette diversité des signaux, combinée à leur solidité dans le temps, pourrait signifier qu’un plancher est en place pour les actifs risqués.

…contre les négatifs

Néanmoins, le tableau mondial est plus mitigé sur un horizon à moyen terme pour les rendements des actifs axés sur la croissance.

1) Normaliser la politique monétaire signifie normaliser les taux réels tout au long de la courbe, en particulier sur l’extrémité longue. Bien qu’il ait augmenté de 50 points de base au cours du mois, un taux réel US 10 ans actuellement à -0,6 % est trop bas, compte tenu de l’objectif de la Fed de lutter contre l’inflation et lorsqu’on le compare à la distribution historique des taux réels. Le pricing actuel dérivé des courbes de taux réels à terme montre un taux réel à 10 ans supérieur à 0 % seulement en 2027. Si la Fed tient ses promesses en matière d’inflation, nous pensons que les taux réels pourraient revenir à un niveau neutre plus rapidement que prévu, ce qui impliquerait une nouvelle injection de volatilité dans le complexe des taux et entraînerait de nouvelles corrections des actifs risqués.

2) Une courbe des taux américains à terme plus plate et une courbe VIX inversée indiquent historiquement un ralentissement économique et un risque croissant de récession.

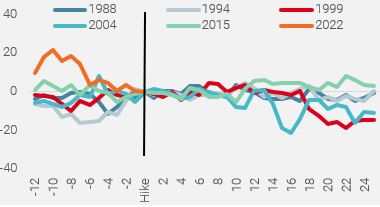

3) Enfin, la Fed commencerait à effectuer des hausses alors que les consommateurs américains sont confrontés à des vents contraires : revenu réel négatif, plus de coup de pouce fiscal et un coussin plus faible, alors que les taux d’épargne se sont normalisés de 16% à 7% en 2021. En ajoutant l’effet de richesse négatif vécu en janvier avec la correction du marché et des taux hypothécaires plus élevés, nous pourrions avoir le cocktail parfait pour déclencher une récession de la demande. Depuis 1988, ce serait la première fois que la Fed monte les taux alors que la confiance des consommateurs US diminue fortement (figure 3).

Figure 3 : Confiance Michigan avant la première hausse de la Fed

Source: Bloomberg, Unigestion au 31.01.2022.

Les jeux de la réflectivité

Le jeu de réflectivité interdépendant entre la Fed et le marché implique un repricing continu des deux côtés. Au cours des deux derniers mois, les membres de la Fed ont reconnu qu’ils étaient « derrière la courbe » et se sont empressés de réduire l’écart entre « parler » et « agir ». Ce faisant, ils prennent deux risques majeurs : a) effectuer une hausse trop importante pour satisfaire les attentes et restaurer la crédibilité et b) sous-estimer la sensibilité de l’économie mondiale à tout changement des taux longs réels et nominaux. En janvier 2017, avant la première réduction du bilan de la Fed, Ben Bernanke a noté que « la communication sur la politique sera facilitée et le risque de perturbation du marché minimisé si la réduction du bilan, une fois qu’elle commence, est passive et prévisible. En particulier, une fois que la réduction des actifs de la Fed commencera, le FOMC devrait partir du principe qu’elle ne sera pas interrompue. Mais puisque l’effet de la réduction du bilan sur les conditions financières plus larges est incertain, il est prudent de ne pas commencer ce processus avant que les taux d’intérêt à court terme ne soient confortablement éloignés de leur borne inférieure effective, laissant au Comité une marge de manœuvre pour neutraliser tout effet non anticipé ».

Selon nous, la situation actuelle constitue un défi pour le calendrier et l’ampleur des futures actions des banques centrales, car la dynamique macroéconomique (croissance et inflation) ralentit, tandis que les bénéfices ne progressent plus et que la politique budgétaire n’est plus favorable. Par conséquent, nous considérons que la combinaison annoncée d’un tapering, d’une hausse des taux et d’une réduction du bilan la même année est trop risquée pour les marchés financiers. En effet, nous pensons que seulement 50% de la normalisation des taux réels requise par le changement de politique de la Fed a été pricé jusqu’à présent. Ainsi, les risques pour la croissance américaine sont plus importants que ceux soulignés par la Fed, et nous voyons peu de place pour une forte hausse des actifs risqués. Lors du taper tantrum de 2018, la première vague de baisses a été motivée par les craintes liées à la politique monétaire, mais la deuxième jambe plus importante était en réalité marquée par une vacillation de la croissance. Nous avons donc largement réduit nos expositions et le risque résultant de nos stratégies multi-actifs.

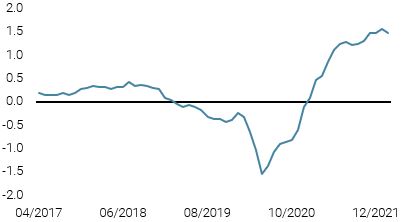

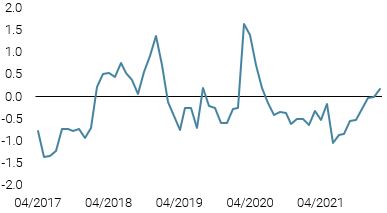

Unigestion Nowcasting

World Growth Nowcaster

World Inflation Nowcaster

Market Stress Nowcaster

Changements hebdomadaires

- La semaine dernière, notre Nowcaster de croissance mondiale a encore légèrement baissé suite à des données moins positives aux Etats-Unis et en Europe.

- Notre Nowcaster de l’inflation mondiale a légèrement baissé, surtout en raison de l’atténuation des pressions inflationnistes en Chine.

- Les tensions sur le marché se sont légèrement tassées au cours de la semaine, la volatilité ayant diminué et la liquidité s’étant améliorée.

Sources : Unigestion, Bloomberg, au 4 février 2022.

Informations Importantes

Ce document vous est fourni à titre confidentiel et ne doit pas être distribué, publié, reproduit ou divulgué, en tout ou en partie, à toute autre personne.

Les informations et les données présentées dans ce document peuvent traiter de l’activité générale du marché ou des tendances du secteur, mais ne doivent pas être considérées comme des prévisions, des recherches ou des conseils d’investissement. Il ne s’agit pas d’une promotion financière et ne constitue pas une offre, une sollicitation ou une recommandation de quelque nature que ce soit d’investir dans les stratégies ou dans les véhicules d’investissement auxquels il fait référence. Certaines des stratégies d’investissement décrites ou évoquées dans le présent document peuvent être considérées comme des investissements à haut risque et difficilement réalisables, susceptibles de subir des pertes substantielles et soudaines, y compris la perte totale de l’investissement.

Les vues d’investissement, les opinions ou les analyses économiques et de marché exprimées dans ce document présentent le jugement d’Unigestion à la date de publication sans tenir compte de la date à laquelle vous pouvez accéder à l’information. Il n’y a aucune garantie que ces vues et opinions exprimées seront correctes et elles ne prétendent pas être une description complète des titres, marchés et développements auxquels il est fait référence. Toutes les informations fournies ici sont susceptibles d’être modifiées sans préavis. Dans la mesure où ce rapport contient des déclarations concernant l’avenir, ces déclarations sont prospectives et soumises à un certain nombre de risques et d’incertitudes, y compris, mais sans s’y limiter, l’impact des produits concurrents, les risques d’acceptation par le marché et d’autres risques.

Les données et les informations graphiques contenues dans le présent document sont fournies à titre indicatif uniquement et peuvent provenir de sources tierces. Bien que nous estimions que les informations obtenues de sources publiques et tierces sont fiables, nous ne les avons pas vérifiées de manière indépendante et nous ne pouvons donc pas garantir leur exactitude ou leur exhaustivité. En conséquence, aucune déclaration ou garantie, expresse ou implicite, n’est ou ne sera faite par Unigestion à cet égard et aucune responsabilité n’est ou ne sera acceptée. Sauf indication contraire, la source est Unigestion. Les performances passées ne préjugent pas des performances futures. Tout investissement comporte des risques, y compris la perte totale pour l’investisseur.

Unigestion SA est autorisée et réglementée par l’Autorité fédérale de surveillance des marchés financiers (FINMA). Unigestion (UK) Ltd. est autorisée et réglementée par la Financial Conduct Authority (FCA) britannique et est enregistrée auprès de la Securities and Exchange Commission (SEC). Unigestion Asset Management (France) S.A. est autorisée et réglementée par l’Autorité des Marchés Financiers (AMF). Unigestion Asset Management (Canada) Inc, dont les bureaux sont situés à Toronto et à Montréal, est enregistrée en tant que gestionnaire de portefeuille et/ou courtier sur le marché dispensé dans neuf provinces du Canada et également en tant que gestionnaire de fonds d’investissement en Ontario et au Québec. Son principal organisme de réglementation est la Commission des valeurs mobilières de l’Ontario (CVMO). Unigestion Asset Management (Düsseldorf) SA est co-régulée par l’Autorité des Marchés Financiers (AMF) et la Bundesanstalt für Finanzdienstleistungsaufsicht (BAFIN)