Primes De Risque Fx : Un Moyen Rentable Et Liquide Pour Couvrir Le Risque Actions

Primes De Risque Fx : Un Moyen Rentable Et Liquide Pour Couvrir Le Risque Actions

Points clés

-

Les stratégies alternatives de primes de risque FX offrent une protection robuste et rentable comparable à celle des obligations souveraines, et bénéficient d’une grande liquidité sur les marchés FX.

-

Les performances simulées de trois stratégies FX alternatives (FX Value, FX Trend et FX Growth Hedging) illustrent clairement ces caractéristiques défensives – et leur rentabilité.

-

La conjugaison de ces trois stratégies améliore encore davantage ces performances, affichant de meilleurs résultats qu’une allocation obligataire traditionnelle au cours des cinq dernières années en période de turbulences sur les marchés actions et de faibles rendements obligataires.

Aperçu

- Historiquement, les obligations souveraines ont permis d’équilibrer le risque actions dans un portefeuille multi-actifs. Toutefois, la situation actuelle remet en question leur capacité à offrir un niveau de protection similaire lors de la prochaine récession et met en lumière le besoin de substituts ou de compléments.

- Dans cet article, nous proposons une stratégie novatrice axée sur les devises qui peut aider les investisseurs à résoudre ce problème dans leurs allocations d’actifs. Nous montrons que les stratégies alternatives de FX offrent une liquidité abondante, une protection durable et un carry positif sur le moyen terme.

Le besoin de nouvelles stratégies de couverture

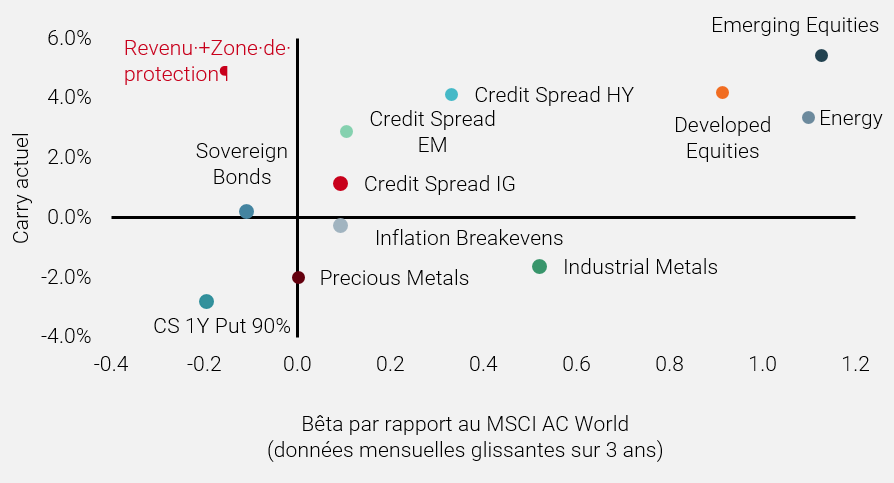

Depuis 2000, les obligations souveraines jouent un rôle important dans la diversification des portefeuilles. Ils ont offert à la fois un revenu et une protection contre les chocs macroéconomiques qui frappent d’autres catégories d’actifs pendant des périodes difficiles, en particulier les actifs de croissance. En fait, en tant que seule prime de risque traditionnelle qui offre une liquidité élevée, un rendement régulier et un bêta négatif par rapport aux actions, comme le montre le graphique 1, elle constituait la classe d’actifs idéale.

Graphique 1 : quels actifs offrent un carry positif et un bêta négatif par rapport aux actions mondiales ?

Notes : le carry est le rendement généré par une position longue sur un actif si les cours restent inchangés ; voir Koijen et al. (2016) iPour les obligations et les spreads de crédit, cela correspond à l’écart de rendement courant par rapport au taux sans risque plus le roll-down ; pour les actions, c’est le rendement des bénéfices supérieur au taux sans risque ; pour les points morts d’inflation, c’est aussi l’IPC supérieur au taux sans risque ; et enfin pour les matières premières, le rendement roll entre le contrat initial actuel et le contrat 12 mois à terme. Le CS 1Y Put 90% est l’indice de Crédit suisse qui reflète le coût de la couverture du 1Y OTM 90% Put.

Toutefois, depuis 2008, cette situation s’est détériorée en raison de la politique monétaire non conventionnelle mise en œuvre par la plupart des banques centrales. En effet, la proportion d’obligations souveraines affichant des rendements négatifs a récemment atteint un nouveau record, représentant désormais 30% de l’univers Barclays Global Aggregate1

Lorsque les rendements obligataires ne peuvent plus baisser davantage, ils ne peuvent que stagner ou grimper, créant pour l’investisseur un gain très asymétrique. Cette situation soulève une question simple : quelle protection les obligations souveraines à rendement faible ou négatif offriront-elles lors du prochain ralentissement économique ?

Une solution alternative offrant une bonne protection contre la plupart des chocs consiste à prendre une position longue sur la volatilité des actions. Cependant, elle présente un carry négatif important et ne constitue donc pas une solution « buy-and-hold ». De même, les monnaies « refuges », comme le CHF ou le JPY, offrent une protection robuste par rapport aux devises émergentes à haut rendement en cas de choc financier, mais là encore, le carry est négatif. Nous pensons plutôt que les investisseurs devront chercher séparément le rendement et la protection. Côté protection, nous aimons les stratégies FX car elles sont faciles à mettre en œuvre grâce à leur forte liquiditéii. Historiquement, elles ont toujours offert une protection solide et sont beaucoup moins coûteuses que les stratégies de volatilité à position longue ou que les monnaies refuges isolées.

Les stratégies alternatives liquides FX offrent de bonnes caractéristiques défensives…

Unigestion a développé un large éventail de stratégies alternatives de primes de risque visant à générer des rendements réguliers et constants avec une faible sensibilité au cycle économique et une directionalité de marché réduite. Certaines stratégies alternatives liquides présentent des profils défensifs attractifs comparables à ceux des obligations souveraines. Nous utilisons des stratégies FX alternatives comme couvertures parce qu’elles offrent des comportements défensifs robustes, fournissent une asymétrie positive et bénéficient de la grande liquidité offerte par le marché des devises. Nous avons sélectionné trois stratégies FX alternatives.

Unigestion a développé un large éventail de stratégies alternatives de primes de risque visant à générer des rendements réguliers et constants avec une faible sensibilité au cycle économique et une directionalité de marché réduite

FX Value

Le concept d’investissement axé sur la valeur est bien connu dans le domaine des actions et a été documenté et utilisé par les investisseurs pendant de nombreuses années. Cette stratégie générale d’achat d’actifs sous-évalués et de vente d’actifs surévalués est également rentable sur les marchés des changes. Ici, notre univers d’investissement se compose des devises du G10 cotées par rapport à l’USD.

Prises individuellement, ces stratégies FX alternatives génèrent des rendements positifs à long terme, une protection élevée en cas de baisse des marchés et de faibles corrélations entre elles

FX Trend

Le « trend following » est un phénomène bien établi sur le marché où les actifs qui ont grimpé/chuté vont continuer de le faire. Ce type de stratégie contredit le vieil adage selon lequel il faut « acheter à bas prix/vendre à prix élevé » et les principes d’efficience du marché selon lesquels les prix devraient retourner à leurs valeurs fondamentales. Néanmoins, des données empiriques montrent qu’une stratégie qui consiste à acheter des actifs qui ont bien performé et à vendre ceux qui ont mal performé génère des rendements positifs sur le long terme. Les CTA exploitent cette stratégie depuis des années.

Bien que les primes de risque Trend soient traditionnellement récoltées à travers de nombreuses classes d’actifs, nous ne retenons dans le cadre de cette étude que les devises du G10 et un ensemble de 11 devises des marchés émergents, toutes cotées contre le dollar.

FX Growth Hedging

Notre stratégie FX Growth Hedging s’articule autour des deux éléments essentiels pour la protection d’un portefeuille : (1) elle doit avoir des propriétés de couverture, c’est-à-dire une performance positive en cas de baisse des marchés ; et (2) un coût limité sur le long terme.

Pour le premier pilier, nous cherchons des paires de devises présentant :

- Une forte corrélation négative avec les actions2;

- Une forte asymétrie positive des rendements entre les semaines négatives et positives pour les actions3;

- Un taux de succès suffisamment élevé durant les semaines négatives pour les actions.

Prises individuellement, ces stratégies FX alternatives génèrent 1) des rendements positifs à long terme, 2) une protection élevée en cas de baisse des marchés et de chocs économiques et 3) de faibles corrélations entre elles.

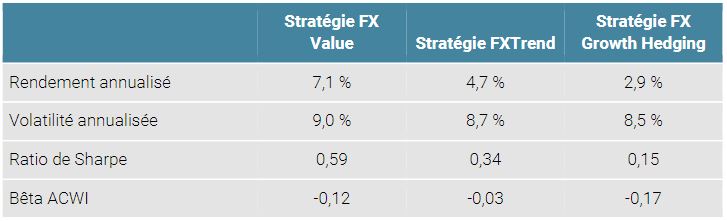

Ci-dessous, les principaux résultats des backtests des trois stratégies susmentionnées depuis début 2002. Le Tableau 1 illustre parfaitement la nature défensive de ces stratégies : toutes les trois ont un bêta négatif à long terme par rapport à l’indice MSCI AC World.

Tableau 1 : Paramètres de la stratégie (en USD)

En outre, ces stratégies ont affiché des rendements positifs lors des plus fortes baisses des actions observées au cours des cinq dernières années. Mais le plus important est leur comportement asymétrique car leur coût de portage en période de hausse est très faible et même positif pour la stratégie « Trend ». La stratégie « FX Growth Hedging » est, de par sa nature même, la plus défensive des trois.

… en complément d’obligations dans un portefeuille diversifié

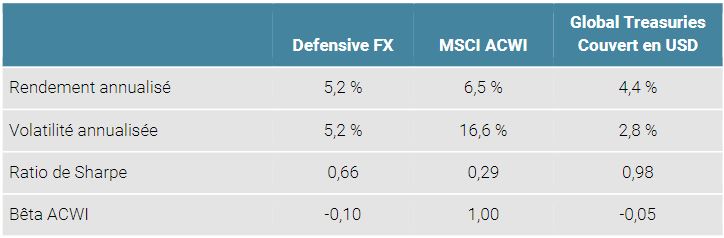

La conjugaison des trois stratégies FX alternatives améliore davantage les résultats. La stratégie de combinaison, appelée Defensive FX, est un portefeuille à pondération égale investissant dans chacune des trois stratégies. Résultat : une stratégie avec un rendement positif à long terme et des propriétés de couverture très attrayantes pendant les périodes difficiles pour les actions (tableau 2).

La conjugaison des trois stratégies FX alternatives améliore davantage les résultats.

Tableau 2 : Paramètres de la stratégie (en USD)

La stratégie a également mieux performé en période de turbulences sur les marchés boursiers au cours des cinq dernières années qu’une allocation obligataire traditionnelle, dans un contexte de baisse des rendements obligataires mondiaux.

Résultat : une stratégie avec un rendement positif à long terme et des propriétés de couverture très attrayantes pendant les périodes difficiles pour les actions.

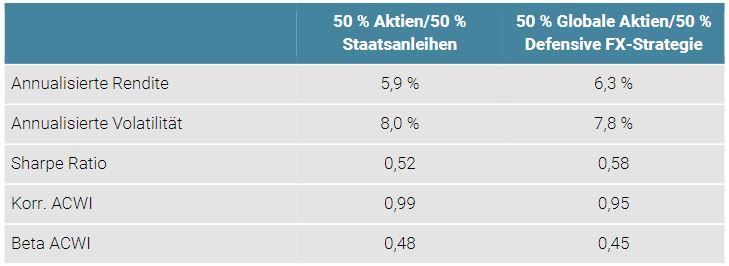

Enfin, le tableau 3 montre comment notre stratégie Défensive FX offre une meilleure protection par rapport à un portefeuille équilibré traditionnel composé à 50 % d’actions mondiales/50 % d’obligations souveraines mondiales, avec une perte et une volatilité moindres. Il est important de noter que cette amélioration est encore plus significative dans un contexte de faibles rendements obligataires.

Tableau 3 : Remplacement des obligations souveraines par notre Stratégie « Defensive FX » dans un portefeuille équilibré (en USD)

Une couverture efficace dans un environnement de rendements négatifs exige de la préparation et de l’innovation

Le contexte actuel est devenu très difficile pour les solutions multi-actifs alors que les rendements des obligations souveraines sont proches de zéro, voire négatifs. Nous sommes convaincus que pour obtenir des rendements stables et réguliers, les gestionnaires d’actifs doivent revoir la façon de construire leurs portefeuilles et élargir leur univers pour y inclure de nouvelles stratégies alternatives liquides.

La combinaison de stratégies d’investissement factorielles permet aux investisseurs de réduire leur exposition en duration, sans diminuer le niveau de protection

Les marchés des devises présentent une opportunité attrayante pour concevoir des stratégies défensives grâce à leur grande liquidité. La combinaison de stratégies d’investissement factoriel telles que « value » et « trend following », appliquées aux devises, et une stratégie de FX Growth Hedging, permet aux investisseurs de réduire leur exposition en duration sans diminuer le niveau de protection. Cela permet également d’élargir la gamme des solutions de couverture dans un contexte d’actions « long-only », au-delà des stratégies optionnelles ou des « overlays » tactiques.

1Sources : Bloomberg, Unigestion.

2Dans ce qui suit, nous substituons les actions par l’indice MSCI All Country World.

3Les semaines positives sont celles où l’indice affiche un rendement supérieur à 2 % (les semaines négatives, inférieur à -2 %).

Références

iRalph Koijen, Tobias Moskowitz, Lasse Heje Pedersen et Evert Vrugt, « Carry » (2016)

iiTriennial Central Bank Survey of Foreign Exchange and Over-the-counter (OTC) Derivatives Markets in 2019, BIS 2019

Informations importantes

Les performances passées ne préjugent pas des performances futures, la valeur d’un investissement peut varier à la hausse comme à la baisse, et les revenus qui en découlent changent fréquemment. Rien ne garantit que vous puissiez récupérer votre investissement initial. Ce document a été préparé à titre d’information uniquement et ne doit pas être distribué, publié, reproduit ou divulgué par les destinataires à toute autre personne. Il n’est pas destiné à être distribué ou utilisé par une personne ou une entité citoyenne ou résidente d’une localité, d’un État, d’un pays ou d’une juridiction, ou domiciliée ou située dans une localité, un État, un pays ou une juridiction où une telle distribution, publication, disponibilité ou utilisation serait contraire aux lois ou règlements. Ce document contient des informations à caractère promotionnel sur notre philosophie d’investissement et nos services, et se rapporte uniquement à l’objet de la présente présentation. Il ne constitue ni un conseil en investissement ni une recommandation. Le présent document ne constitue ni une offre, ni une sollicitation, ni une suggestion quant à l’opportunité de souscrire aux véhicules d’investissement auxquels il se réfère. Toute offre de vente ou sollicitation d’une offre d’achat ne peut être faite que par voie de documents d’offre officiels, qui comprennent, entre autres, une notice d’offre confidentielle, une convention de société en commandite (le cas échéant), une convention de gestion de placements (le cas échéant), un accord d’exploitation (le cas échéant) et des documents de souscription connexes (le cas échéant). Veuillez contacter votre conseiller/consultant professionnel avant de prendre une décision relative à un investissement.

Dans la mesure du possible, nous nous efforçons de divulguer les risques importants liés à ce document et, à ce titre, ceux-ci doivent être indiqués sur chaque page du document. Les avis exprimés dans le présent document ne se veulent pas une description exhaustive des valeurs, marchés et évolution mentionnés aux présentes. Les références à des titres spécifiques ne doivent pas être considérées comme des recommandations d’achat ou de vente. Les investisseurs doivent procéder à leur propre analyse des risques (y compris les conséquences juridiques, réglementaires, fiscales ou autres) associés à un investissement et devraient consulter un professionnel indépendant. Certaines des stratégies d’investissement décrites ou citées dans la présente publication peuvent être interprétées comme des investissements à haut risque ou difficiles à réaliser, par ailleurs susceptibles de subir des pertes importantes et soudaines, notamment une perte totale de l’investissement. Dès lors, elles ne conviennent pas à tous les types d’investisseurs.

Dans la mesure où le présent rapport contient des déclarations concernant l’avenir, ces déclarations sont de nature prospective et donc soumises à un certain nombre de risques et d’incertitudes, notamment l’impact des produits concurrents, les risques liés à l’acceptation du marché et les risques divers. Les résultats réels pourraient différer sensiblement de ceux qui figurent dans les déclarations prospectives. Par conséquent, il est préférable de ne pas se fier aux déclarations prospectives pour ce qui a trait aux rendements futurs. Les rendements ciblés reflètent les décisions subjectives d’Unigestion fondées sur divers facteurs, notamment la modélisation interne, la stratégie d’investissement, le rendement antérieur de produits similaires (le cas échéant), les mesures de volatilité, la tolérance au risque et les conditions du marché. Les rendements ciblés n’ont pas vocation à être la performance réelle et ne doivent pas être considérés comme une indication du rendement réel ou futur.

Les données et les informations graphiques contenues dans le présent document sont fournies à titre d’information uniquement et peuvent provenir de sources extérieures. Unigestion prend des mesures raisonnables pour vérifier l’exactitude et l’exhaustivité de ces informations, mais ne les garantit pas. En conséquence, aucune déclaration ni garantie, expresse ou implicite, n’est faite ni ne sera faite par Unigestion à cet égard, et aucune responsabilité ni obligation ne saurait être assumée par Unigestion. Toutes les informations fournies sont sujettes à modification sans préavis. Elles ne peuvent être considérées comme actuelles qu’à la date de publication, indépendamment de la date à laquelle vous avez accès à ces informations. Les taux de change peuvent faire fluctuer à la hausse ou à la baisse la valeur des investissements. Des placements réalisés avec Unigestion, comme tous les types de placements, comportent des risques, y compris le risque de perte totale pour l’investisseur.

Les performances back-testées ou simulées ne sont pas un indicateur des résultats réels futurs. Les résultats reflètent la performance d’une stratégie qui n’est actuellement offerte à aucun investisseur et ne représentent pas les rendements réellement atteints par un investisseur. Les résultats back-testés sont calculés en utilisant rétroactivement un modèle construit sur la base de données historiques et sur la base d’hypothèses qui font partie du modèle qui peuvent ou non être testables et sujettes à des pertes.

L’ensemble de données utilisé pour les simulations back-testées est entièrement en USD, brut des frais de gestion de 12/2001 à 08/2019 en données hebdomadaires. Le carry est estimé comme étant le taux sans risque à 3 mois par devise moins le Libor USD à 3 mois. Tous les signaux et les estimations du risque reposent sur des modèles exclusifs.

Des changements dans ces hypothèses peuvent avoir un impact significatif sur les rendements back-testés présentés. Certaines hypothèses ont été faites à des fins de modélisation et sont peu susceptibles d’être réalisées. Aucune déclaration ni garantie n’est faite quant au caractère raisonnable des hypothèses. Cette information est fournie à titre illustratif seulement. La performance back-testée a été obtenue avec la connaissance de données futures et a des limites qui lui sont inhérentes. Plus précisément, les résultats back-testés ne reflètent pas l’activité réelle de trading ou l’effet de facteurs économiques et de marché importants sur le processus de prise de décision. Puisque les ordres n’ont pas été réellement exécutés, les résultats peuvent avoir sous- ou surcompensé l’impact, le cas échéant, de certains facteurs du marché, tels que le manque de liquidité, et peuvent ne pas refléter l’impact que certains facteurs économiques ou de marché pourraient avoir sur le processus de prise de décision. En outre, le backtest permet d’ajuster la méthodologie de sélection de titres jusqu’à ce que les rendements passés soient maximisés. Les performances réelles peuvent différer de manière significative des performances back-testées.

Unigestion SA est agréé et réglementé par l’Autorité fédérale de surveillance des marchés financiers (FINMA). Unigestion (UK) Ltd. est agréé et réglementé par la Financial Conduct Authority (FCA), et est enregistré auprès de la Securities and Exchange Commission (SEC) au Royaume-Uni. Unigestion Asset Management (France) S.A. est agréé et réglementé par l’Autorité des marchés financiers en France (AMF). Unigestion Asset Management (Canada) Inc., qui possède des bureaux à Toronto et à Montréal, est réglementé comme gestionnaire de portefeuille et/ou courtier sur le marché dispensé dans neuf provinces du Canada, mais également comme gestionnaire de fonds d’investissement en Ontario et au Québec. Son organisme régulateur principal est la Commission des valeurs mobilières de l’Ontario (OSC). Unigestion Asia Pte Limited est agréé et réglementé par l’Autorité monétaire de Singapour (MAS). Unigestion Asset Management (Copenhague) est co-réglementé par l’Autorité des marchés financiers (AMF) et la « Danish Financial Supervisory Authority » (DFSA). Unigestion Asset Management (Düsseldorf) SA est co-réglementé par l’Autorité des marchés financiers (AMF) et la « Bundesanstalt für Finanzdienstleistungsaufsicht » (BAFIN).