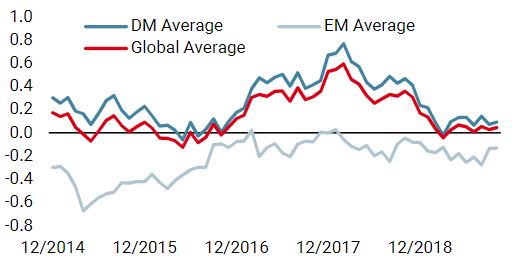

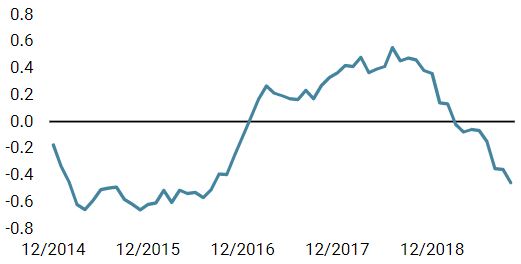

L’économie de la zone euro n’a cessé de nous inquiéter au cours des 20 derniers mois. Pour nous, l’absence de gouvernance claire a fait de l’Europe, et plus particulièrement de la zone euro, le maillon le plus faible du monde de l’investissement. Mais les choses semblent changer. Nous observons des signes précoces d’une stabilisation macroéconomique en Europe et une croissance de la consommation relativement soutenue. De plus, nous constatons actuellement un trop grand pessimisme sur les marchés, alors que les premiers signes d’une amélioration se dessinent. Avec le nouveau président de la BCE réclamant plus de dépenses budgétaires, un euro extrêmement bas et une exposition moindre à la guerre commerciale, nous pensons que les actifs de croissance européens pourraient devenir plus attractifs. Notre foi en l’avenir nécessite davantage de signes positifs, mais nous avons déjà commencé à réduire notre positionnement défensif en Europe. La situation en Europe nous préoccupe depuis près de deux ans maintenant. Notre Nowcaster de croissance européenne a atteint son apogée en janvier 2018 – à l’instar du reste du monde développé – mais a depuis lors divergé en chutant rapidement. Cet indicateur était à 0,67 en janvier 2018, témoignant d’une croissance largement supérieure au potentiel (ce qui correspond à zéro pour notre indicateur). De ce sommet, la baisse a été forte : en mars dernier, celui-ci a plongé à -0,19, se rapprochant de notre seuil de récession de -0,3 et indiquant une croissance inférieure à son potentiel. Lorsqu’une économie a historiquement atteint un tel niveau, en moyenne, son PIB se contracte: c’était récemment le cas du Canada et de l’Afrique du Sud. La zone euro a quand même réussi à rester au-dessus de ce seuil, mais ce niveau de -0,19 est préoccupant. Notre Nowcaster de croissance a été en dessous de ce plancher seulement 30% du temps : un signe clair d’une croissance à risque. Non seulement cette chute a été assez brutale, mais elle a aussi été généralisée, contrairement à d’autres économies développées. Depuis février 2018, en moyenne, sur les 41 séries de données utilisées pour notre Nowcaster de croissance de la zone euro regroupant sept dimensions économiques (telles que la consommation, les attentes de production, le logement ou les investissements), 65% d’entre elles ont diminué. En mars 2018, ce chiffre est passé à 81%, son record de trente ans est à 90% : pas étonnant que nous commencions à nous inquiéter à propos de l’économie européenne. Un retour en 2011 ? Il y a des signes avant-coureurs d’une stabilisation, un répit inattendu mais bienvenu. Quatre éléments clés sont potentiellement plus positifs aujourd’hui :« Got to Have Faith » – Europe, 2004

Un retour en 2011 ?

Macro : un nouvel espoir

Le dernier élément que nous constatons est l’excès de pessimisme des marchés, conduisant les actifs de couverture à devenir extrêmement chers. C’est encore plus vrai pour les actifs européens.Sentiment/Valuation : les actifs de couvertures rendus chers par le pessimisme ambiant

Le sentiment d’abord est négatif. Depuis la reprise des marchés qui a suivi l’effondrement du quatrième trimestre 2018, les investisseurs ont pris des bénéfices et ont commencé à se couvrir. Le skew des actions est actuellement aussi élevé qu’en janvier 2018 : un signe clair que les investisseurs cherchent de la protection. Dans le cas des actions européennes, les positions des portefeuilles ont régulièrement diminué, comme le montre l’étude du bêta des portefeuilles multi-actifs par rapport aux actions américaines et européennes. Si les investisseurs n’ont diminué que récemment leurs avoirs en actions américaines (essentiellement depuis juillet 2019), ils ont délaissé les actions européennes depuis janvier 2018 et y ont progressivement réduit leur exposition.

Pour nous, cette situation est d’autant plus problématique que, parmi les actions régionales, les valorisations semblent inégales. Selon nos estimations, qui couvrent un large éventail de mesures de valorisation tels que le ratio cours / valeur comptable, le ratio bénéfice / résultat / chiffre d’affaires, il existe désormais une grande différence entre les actions américaines très chères (au-dessus du 80e percentile historique) et les actions japonaises et émergentes très bon marché (30ème percentile).

Fait intéressant, les actions européennes se situent dans la fourchette supérieure sans être aussi chères que les actions américaines (70e percentile). Historiquement (1990-2018), lorsque les actions européennes ont atteint de tels niveaux de cherté, elles ont enregistré une performance positive au cours des 3 à 6 mois suivants. En outre, la plupart des indicateurs que nous utilisons sont basés sur les bénéfices / ventes prospectifs, qui sont actuellement très pessimistes pour les actions européennes: si ces chiffres s’amélioraient au cours de la prochaine saison des résultats, ces valorisations pourraient être encore plus attractives qu’aujourd’hui.

Cette reprise des actifs européens reste embryonnaire et nous cherchons à ce jour une exposition aux actions mondiales plutôt qu’aux actions locales. Cependant, les actions européennes ont une pondération des valorisations supérieure aux autres indices : une stabilisation macro-économique en Europe pourrait déclencher un « value » rallye qui aiderait les actions européennes à surperformer. Si les signes d’amélioration se confirmaient, cela pourrait devenir un thème d’investissement intéressant pour renforcer notre orientation favorable vers les actifs de croissance.

Nowcaster de croissance mondiale

Nowcaster d’inflation mondiale

Nowcaster de tensions sur le marché

Got to Have Faith

Informations importantes Les performances passées ne préjugent pas des performances futures. La valeur des investissements est susceptible de diminuer aussi bien que d’augmenter. Rien ne garantit que vous puissiez récupérer votre investissement initial. Le présent document a été rédigé à titre d’information uniquement et il ne doit être distribué, publié, reproduit ni communiqué à aucune autre personne par ses destinataires. Il constitue une déclaration de notre philosophie d’investissement faite à des fins promotionnelles et il ne s’applique que dans le cadre de l’objet de cette présentation. Il ne constitue en aucun cas un conseil ou une recommandation d’investissement. Ce document n’est pas une offre ou une sollicitation incitant à investir dans les instruments qu’il présente, ni ne suggère qu’il serait opportun d’investir dans ceux-ci. Veuillez contacter votre conseiller ou expert qualifié avant de prendre une décision d’investissement. Dans la mesure du possible, nous nous efforçons d’informer sur les risques significatifs pertinents à ce document et ceux-ci sont normalement indiqués comme tels dans les pages du document concernées. Une liste complète de tous les risques applicables figure dans le prospectus du Fonds. Certaines des stratégies d’investissement décrites ou mentionnées dans les présentes peuvent être considérées comme des investissements à risque élevé et difficiles à réaliser, susceptibles d’entraîner des pertes importantes et soudaines, y compris la perte totale de l’investissement. Elles ne sont pas adaptées à tous les types d’investisseurs. Dans la mesure où ce rapport contient des déclarations se rapportant à des échéances futures, ces déclarations sont de nature prospective et comportent un certain nombre de risques et d’incertitudes, y compris, sans s’y limiter, l’impact des produits concurrents, les risques d’acceptation par le marché et d’autres risques. De ce fait, les déclarations prospectives ne constituent pas une assurance de rendements futurs. Les données et les graphiques figurant aux présentes sont communiqués à titre indicatif uniquement et sont susceptibles de provenir de sources extérieures. Unigestion prend des mesures raisonnables pour vérifier, mais ne garantit pas, l’exactitude et l’exhaustivité de ces informations. En conséquence, aucune déclaration ou garantie, expresse ou implicite, n’est ou sera donnée ou faite par Unigestion à cet égard et Unigestion décline par avance toute responsabilité. Toutes les informations fournies aux présentes sont sujettes à modification sans préavis. Elles ne doivent être considérées comme à jour qu’à la date de publication, indépendamment de la date à laquelle vous serez susceptible d’avoir connaissance de ces informations. Les taux de change sont susceptibles de modifier à la hausse ou à la basse la valeur des investissements. Un investissement effectué auprès d’Unigestion, à l’instar de tous les investissements, comporte des risques, y compris le risque de perte totale pour l’investisseur.