« HOOKED ON JUNK » – K.D. LANG 1984

Les trois dernières récessions américaines n’ont pas été causées par l’inflation mais par l’éclatement de bulles formées sur des actifs financiers par la politique de la banque centrale américaine en matière d’argent facile. Ces bulles se sont produites alors que la croissance économique et l’inflation restaient positives, bien que modérées, pendant de longues périodes.

Conséquence directe de la politique de taux d’intérêt bas et de la politique monétaire non conventionnelle, les investisseurs ont été contraints à prendre davantage de risque, cherchant désespérément des rendements. Les rendements effectifs des obligations de sociétés européennes à haut rendement, ou « junk bonds », qui étaient de 26% en décembre 2008, se sont effondrés pour atteindre un minimum de 2% en octobre 2017. Il s’agit de l’une des distorsions les plus incroyables provoquée par les banques centrales. Le marché des obligations d’entreprises est-il devenu encore plus « accro »?

Le marché des obligations d’entreprises a littéralement explosé. Sa taille a triplé par rapport au sommet du cycle précédent de 2007. Au cours de cette période, le marché des ETF d’obligations d’entreprises a été multiplié par 10. Tout comme pour les produits hypothécaires structurés de 2008, les investisseurs sont beaucoup trop ignorants et trop confiants au sujet des produits de dette qu’ils possèdent dans leurs portefeuilles. En 2007, le mensonge était de choisir un ensemble de prêts dits « pourris », de les regrouper et d’obtenir en quelque sorte une obligation notée AAA. Cette fois-ci, le leurre est de choisir un ensemble d’obligations illiquides, de les regrouper dans un ETF et de les rendre par ce montage magiquement liquides. Les investisseurs cherchent désespérément des rendements et les sociétés américaines sont heureuses de puiser dans cette source supplémentaire d’argent bon marché pour obtenir des rachats d’actions, des dividendes et des fusions et acquisitions, étant donnée la gratification immédiate de cette ingénierie financière. Cela conduit les marchés boursiers américains à s’approcher des plus hauts historiques, tandis que les bilans des entreprises se détériorent. Le marché de la dette d’entreprises notée BBB est particulièrement préoccupant. Il est considéré comme « investment grade », c’est-à-dire titres de bonne qualité, mais il se situe au niveau le plus bas de cette classification. Lorsque les agences de notation dégradent d’un cran la dette, de BBB à BB, l’obligation devient un « ange déchu » et est déclassée de la catégorie « investissement grade » à la catégorie « rendement élevé ». Fait important, de nombreuses institutions, notamment des fonds de pension et certains fonds obligataires, sont contraints par des limites légales et / ou imposées par eux-mêmes à investir dans du crédit de qualité et doivent vendre ces titres en cas de déclassement en dehors de la catégorie « investment grade ». De nombreux investisseurs continuent de penser que le marché des obligations d’entreprises de première qualité constitue la part la plus sûre de leur portefeuille mais ils devraient traiter la partie BBB du marché obligataire comme ce qu’elle est : une dette d’entreprises comportant un risque « moyen » à « élevé ». Au sommet du dernier cycle en 2007, l’ensemble du marché « investissement grade » était de 1 700 milliards de dollars et la dette notée BBB représentait moins de 25% du total. Depuis lors, nous avons connu la deuxième plus longue expansion économique jamais enregistrée aux États-Unis. Le marché des titres de première qualité a bondi à plus de 5 000 milliards de dollars, la dette notée BBB représentant plus de 50% du total. Si la moitié des obligations notées BBB devaient être déclassées, cela entraînerait un transfert de 1 300 milliards de dollars vers les « junk bonds ». Pour mettre ces chiffres en perspective, le marché des « junk bonds » dans son ensemble représente aujourd’hui moins de 1 250 milliards de dollars et le marché des prêts hypothécaires à risque qui a causé tant de problèmes en 2008 a culminé à 1 300 milliards de dollars. Des années de rééquilibrage des bilans et, dans certains cas, de difficultés structurelles persistantes ont considérablement réduit la capacité de nombreuses sociétés à résister aux chocs de croissance négatifs. Au cours du premier trimestre de cette année, les prévisions de bénéfices ont chuté et de nombreux investisseurs s’inquiètent de ce que les marges ont atteint un sommet alors que les mesures de relance budgétaire se dissipent. Les menaces sont une combinaison de salaires qui augmentent plus rapidement, d’une économie mondiale qui se développe plus lentement et d’un ralentissement du commerce mondial. Si nous déroulons un scenario macro-économique moins favorable, nous verrions les entreprises les plus endettées commencer à avoir des problèmes. Il est très probable que les agences de notation seraient cette fois-ci bien plus rapides dans leur processus de déclassement, après avoir été confrontées à de nombreuses critiques lors de la Grande Crise Financière pour n’avoir pas assumé leurs responsabilités sur le marché hypothécaire. Même si seulement une petite partie de l’immense marché des titres BBB était déclassée, les investisseurs dotés de mandats « investment grade » pourraient être contraints de se décharger rapidement de grandes quantités d’obligations. Les répercussions sur le marché des titres à rendement élevé pourraient être catastrophiques, car, beaucoup plus petit et illiquide, il serait submergé par l’offre.Trop d’argent à la recherche de trop peu d’opportunités d’investissement

Les cycles de crédit ne meurent pas uniquement d’âge et d’effet de levier…

… mais le passé suggère que le danger est imminent

Même si nous sommes prudents sur le crédit aux entreprises, en particulier sur le segment des BBB, nous n’envisageons pas de vendre à découvert les obligations notées « investment grade ». Le marché estime que la banque centrale américaine agira en cas de ralentissement trop marqué (actuellement, près de 50 points de base de réduction sont anticipés avant la fin de l’année), ce qui sera très favorable aux obligations de la catégorie « investissement grade ». En outre, chaque Directeur Financier est conscient que le maintien de la note « investment grade » de son entreprise sera essentiel pour surmonter une crise majeure. Ces sociétés ont besoin que le marché du crédit ne s’inquiète pas de leur bilan ni de leur problème potentiel pour refinancer leurs dettes arrivant à échéance dans un avenir proche. La confiance est la clef et les entreprises feront tout pour maintenir leur rating. Le rétablissement de la confiance du marché ne sera ainsi pas favorable aux actionnaires mais aux créanciers. Les entreprises réduiront probablement leurs rachats d’actions, leurs dividendes, leurs fusions et acquisitions et leurs dépenses en immobilisations afin de maintenir leur notation. Cela pourrait être un mauvais indicateur pour les marchés actions si les achats des plus importants participants de ce marché au cours de la hausse que nous avons connue récemment venaient à ralentir. En outre, un autre signal annonciateur de danger a été émis : les nouvelles cotations de titres (primaires ou secondaires) d’entreprises ont récemment atteint leur plus haut niveau depuis des années. Les entreprises commencent-t-elles à sentir que les actions sont surévaluées? Les obligations à « haut rendement » se perçoivent comme des obligations mais se négocient comme des actions. Nous maintenons notre position défensive et continuons à protéger notre exposition aux actions et aux obligations à haut rendement avec une gestion du risque dynamique convexe composée de dérivés actions.Le choix qui paraît évident n’est pas celui qui générera de l’argent

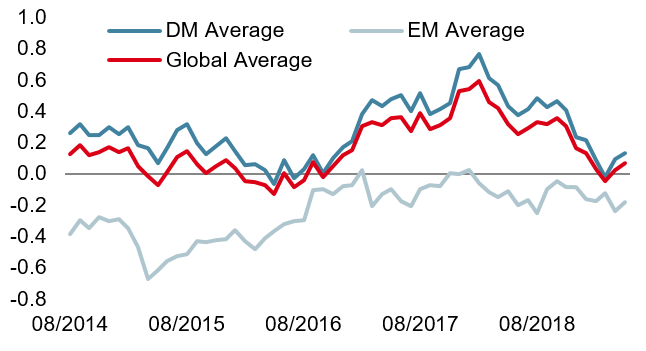

Nowcaster de croissance mondiale

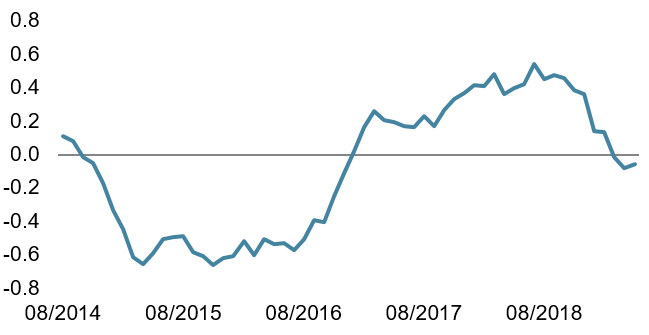

Nowcaster d’inflation mondiale

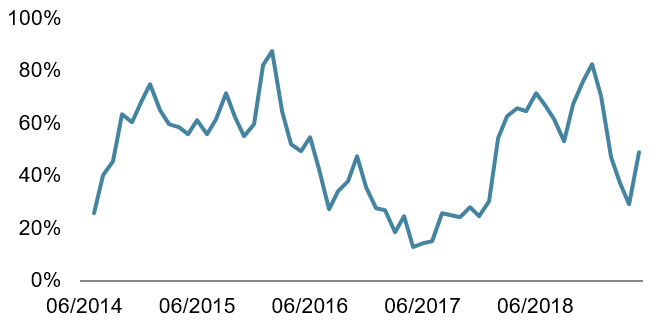

Nowcaster de tensions sur le marché

Hooked on junk

INFORMATIONS IMPORTANTES Les performances passées ne préjugent pas des performances futures. La valeur des investissements est susceptible de diminuer aussi bien que d’augmenter. Rien ne garantit que vous puissiez récupérer votre investissement initial. Le présent document a été rédigé à titre d’information uniquement et il ne doit être distribué, publié, reproduit ni communiqué à aucune autre personne par ses destinataires. Il constitue une déclaration de notre philosophie d’investissement faite à des fins promotionnelles et il ne s’applique que dans le cadre de l’objet de cette présentation. Il ne constitue en aucun cas un conseil ou une recommandation d’investissement. Ce document n’est pas une offre ou une sollicitation incitant à investir dans les instruments qu’il présente, ni ne suggère qu’il serait opportun d’investir dans ceux-ci. Veuillez contacter votre conseiller ou expert qualifié avant de prendre une décision d’investissement. Dans la mesure du possible, nous nous efforçons d’informer sur les risques significatifs pertinents à ce document et ceux-ci sont normalement indiqués comme tels dans les pages du document concernées. Une liste complète de tous les risques applicables figure dans le prospectus du Fonds. Certaines des stratégies d’investissement décrites ou mentionnées dans les présentes peuvent être considérées comme des investissements à risque élevé et difficiles à réaliser, susceptibles d’entraîner des pertes importantes et soudaines, y compris la perte totale de l’investissement. Elles ne sont pas adaptées à tous les types d’investisseurs. Dans la mesure où ce rapport contient des déclarations se rapportant à des échéances futures, ces déclarations sont de nature prospective et comportent un certain nombre de risques et d’incertitudes, y compris, sans s’y limiter, l’impact des produits concurrents, les risques d’acceptation par le marché et d’autres risques. De ce fait, les déclarations prospectives ne constituent pas une assurance de rendements futurs. Les données et les graphiques figurant aux présentes sont communiqués à titre indicatif uniquement et sont susceptibles de provenir de sources extérieures. Unigestion prend des mesures raisonnables pour vérifier, mais ne garantit pas, l’exactitude et l’exhaustivité de ces informations. En conséquence, aucune déclaration ou garantie, expresse ou implicite, n’est ou sera donnée ou faite par Unigestion à cet égard et Unigestion décline par avance toute responsabilité. Toutes les informations fournies aux présentes sont sujettes à modification sans préavis. Elles ne doivent être considérées comme à jour qu’à la date de publication, indépendamment de la date à laquelle vous serez susceptible d’avoir connaissance de ces informations. Les taux de change sont susceptibles de modifier à la hausse ou à la basse la valeur des investissements. Un investissement effectué auprès d’Unigestion, à l’instar de tous les investissements, comporte des risques, y compris le risque de perte totale pour l’investisseur.