Les actions mondiales ont continué sur leur lancée au cours des deux premières semaines de 2020. La signature de l’accord commercial de « phase 1 » entre les États-Unis et la Chine a davantage dynamisé les marchés, même s’il était largement attendu et contient des dispositions que la Chine risque d’avoir du mal à réaliser. La force du rallye de ces derniers mois rappelle celui de janvier 2018 et on se demande s’il est durable ou s’il précède un autre effondrement des marchés. Les investisseurs ont tout intérêt à se pencher sur ces questions, car la complaisance peut facilement se répandre dans ces moments. De notre point de vue, la comparaison avec le début de 2018 est assez faible à ce stade et les conditions laissent entrevoir un potentiel de hausse plus important. Néanmoins, nous restons vigilants, car de tels rallyes des marchés sèment souvent les germes de leurs propres revirements.Il est trop tôt pour abondonner les actions

Remember Me

Et Maintenant ?

En termes de rendement total, l’indice MSCI All Country est en hausse de 2,1% depuis le début de l’année, les actions des pays développés (+ 2,1%) et des marchés émergents (+ 2,4%), profitant du sentiment positif des investisseurs. Les actions américaines ont continué à surperformer, le S&P 500 ayant progressé de 2,7 % et le Nasdaq 100 de 4,5 %. Les actifs axés sur la croissance ont reçu un coup de pouce supplémentaire lorsque le Président Trump et le Vice-Premier Ministre Liu ont signé la « phase 1 » de l’accord commercial entre les Etats-Unis et la Chine, un geste largement attendu par les marchés mais qui n’est nullement garanti. Parmi les dispositions de l’accord, la Chine a accepté d’acheter 200 milliards de dollars supplémentaires de biens et services américains au cours des deux prochaines années, soit plus du double de ses achats totaux de 186 milliards de dollars en 2017 avant le début de la guerre commerciale. Bien que certains tarifs aient été réduits ou éliminés, les États-Unis continueront à prélever un droit de douane de 25 % sur 250 milliards de dollars d’importations chinoises, sans doute une monnaie d’échange pour les négociations futures. La poursuite des progrès et un éventuel accord de « phase deux » dépendront largement de la capacité des Chinois à tenir leurs engagements d’augmenter les importations américaines et de protéger la propriété intellectuelle.

Sommes-nous de retour en 2018 ? Pas encore.

Ce déclencheur haussier étant derrière nous, un sentiment de déjà-vu se fait sentir chez certains investisseurs : un rallye au quatrième trimestre couronnant une année exceptionnelle et se prolongeant en janvier dans un consensus haussier malgré une expansion vieillissante. Il y avait effectivement quelques signaux inquiétants avant la chute de février 2018 :

- D’un point de vue macroéconomique, une croissance supérieure à la tendance poussant les banquiers centraux vers la normalisation de la politique monétaire.

- Le VIX montait malgré la hausse des actions, surtout au cours de la seconde moitié de janvier 2018, et les écarts de taux TED s’étaient élargis, conduisant notre Nowcaster de tensions sur le marché de signaler que les conditions des marchés financiers présentaient un risque;

- La cadence du rallye a été particulièrement forte, les rendements du S&P 500 se situant dans les premiers centiles selon diverses périodes d’observation;

- Le positionnement des investisseurs était extrême, avec des stratégies à effet de levier affichant un bêta élevé par rapport aux actions mondiales et des investisseurs particuliers positionnés extrêmement short de volatilité via les ETF ;

- Les valorisations étaient très élevées, l’indice MSCI All Country se situant autour de son 85e centile et le S&P 500 à son 90e centile, tel que mesuré par un large échantillon de critères de valorisation.

Ces conditions nous ont amenés à réduire le risque et l’exposition aux actions de notre portefeuille fin janvier 2018. Aujourd’hui, hormis les valorisations et des spreads TED élevés mais stables, nombre de ces signaux ne clignotent pas: les banques centrales ne montrent aucun signe de resserrement, la Fed ayant baissé les taux trois fois au cours de l’année dernière contre trois hausses dans les 12 mois précédant février 2018. De plus, le VIX est passé de 14 à 12 à la fin de 2019, le rallye des actions a été fort sans pour autant franchir notre seuil de retournement, et le positionnement des investisseurs ne semble pas trop excessif.

Dans ce contexte, les investisseurs vont probablement se focaliser à court terme sur la prochaine saison de bénéfices, qui se déroulera au cours des prochaines semaines. Les attentes modestes pour les résultats du quatrième trimestre 2019, basées sur une contraction des revenus et des marges moroses, sont un terrain fertile pour des surprises positives et la hausse des actions. Si les entreprises sont en mesure de profiter de l’atténuation du risque de guerre commerciale – redressement des marges des entreprises américaines après les pics tarifaires et la reprise du commerce mondial pour les entreprises européennes – les investisseurs auront de bonnes raisons de réévaluer leurs attentes à la hausse. Nous suivrons également de près les signes d’une reprise des investissements, car la baisse de l’incertitude pourrait inciter les entreprises à déployer des liquidités pour des investissements plutôt que des paiements aux actionnaires. Une forte reprise des dépenses d’investissement donnerait un coup de fouet à l’économie mondiale, renforçant ainsi une partie de la dynamique de croissance positive que nous avons observée récemment. Nous restons donc positifs sur les actions, toutefois en couvrant ce point de vue par une sous-pondération du crédit, dont les valorisations et les positionnements extrêmes suggèrent un risque baissier. Nous surveillons également de près le risque politique aux États-Unis, car l’émergence potentielle d’un candidat progressiste démocrate à la présidentielle (c.-à-d. Bernie Sanders ou Elizabeth Warren) représenterait un défi de taille pour les actions américaines, car les investisseurs réévalueraient leurs attentes quant à la rentabilité des entreprises américaines. Enfin, nous surveillons les banquiers centraux pour tout changement de rhétorique, dans la mesure où une orientation plus ferme de la politique monétaire nous rappellerait sans doute janvier 2018.La prochaine saison de bénéfices pourrait entraîner une nouvelle hausse

Unigestion Nowcasting

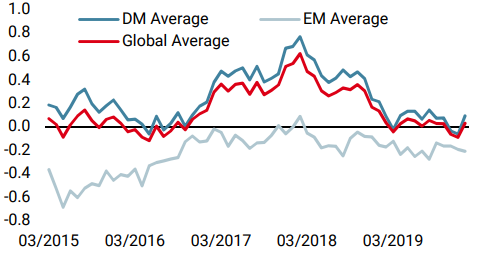

Nowcaster de croissance mondiale

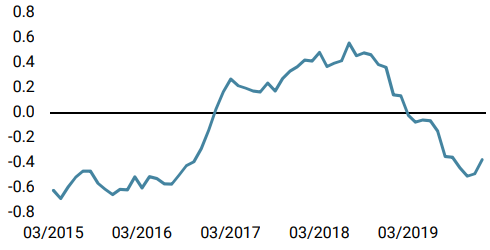

Nowcaster d’inflation mondiale

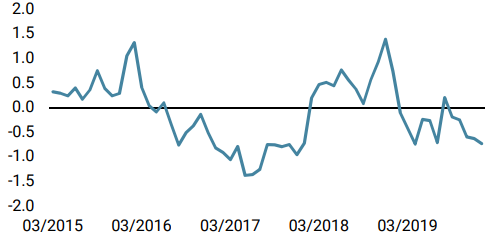

Nowcaster de tensions sur le marché

Changements hebdomadaires

- Notre Nowcaster de croissance mondiale donne un signal plus positif, l’économie américaine étant résistante et plus de 50 % des données montrant des améliorations.

- Notre Nowcaster d’inflation mondiale a progressé la semaine dernière, principalement en raison de la hausse de l’inflation des intrants et de l’offre.

- Les tensions sur les marchés se sont maintenues à des niveaux bas au cours de la semaine.

Sources: Unigestion. Bloomberg, au 20 janvier 2020

Informations Importantes

Ce document vous est fourni à titre confidentiel et ne doit pas être distribué, publié, reproduit ou divulgué, en tout ou en partie, à une autre personne.

Les informations et les données présentées dans ce document peuvent porter sur l’activité générale du marché ou les tendances du secteur, mais ne constituent pas des prévisions, des recherches ou des conseils de placement. La présente n’est pas une promotion financière et ne constitue nullement une offre, sollicitation ou recommandation de quelque nature que ce soit, d’investir dans les stratégies ou dans les véhicules d’investissement auxquels le document fait référence. Certaines des stratégies d’investissement décrites ou auxquelles il est fait allusion dans la présente publication peuvent être interprétées comme des investissements à haut risque ou difficiles à réaliser, par ailleurs susceptibles de subir des pertes importantes et soudaines, notamment une perte totale de l’investissement.

Les points de vue en matière d’investissement, ainsi que les opinions ou analyses économiques et boursières exprimées dans le présent document représentent le jugement d’Unigestion à la date de publication, sans tenir compte de la date à laquelle vous avez accès à ces informations. Rien ne garantit l’exactitude de ces opinions, lesquelles ne prétendent pas non plus constituer une description complète des titres, des marchés et des évolutions qui y sont mentionnés. Toutes les informations fournies sont sujettes à modification sans préavis. Dans la mesure où le présent rapport contient des déclarations concernant l’avenir, ces déclarations sont de nature prospective et donc soumises à un certain nombre de risques et d’incertitudes, notamment l’impact des produits concurrents, les risques liés à l’acceptation du marché et des risques divers.

Les données et les informations graphiques contenues dans le présent document sont fournies à titre d’information uniquement et peuvent provenir de sources extérieures. Même si nous estimons que les informations obtenues de sources publiques et de tiers sont fiables, nous ne les avons pas vérifiées de manière indépendante et ne pouvons donc garantir leur exactitude ou leur exhaustivité. En conséquence, aucune déclaration ni garantie, expresse ou implicite, n’est faite ni ne sera faite par Unigestion à cet égard, et aucune responsabilité ni obligation ne saurait être assumée par Unigestion. Sauf indication contraire, la source est Unigestion. La performance passée n’est pas un indicateur de la performance future. Tout investissement comporte des risques, y compris le risque de perte totale pour l’investisseur.

Unigestion SA est réglementé et autorisé par l’Autorité fédérale suisse de surveillance des marchés financiers (FINMA). Unigestion (UK) Ltd. est réglementé et autorisé par la Financial Conduct Authority (FCA) au Royaume-Uni, et est enregistré auprès de la Securities and Exchange Commission (SEC) aux États-Unis. Unigestion Asset Management (France) S.A. est réglementé et autorisé par l’Autorité des marchés financiers en France (AMF). Unigestion Asset Management (Canada) Inc., qui possède des bureaux à Toronto et à Montréal, est inscrit comme gérant de portefeuille et/ou courtier sur le marché dispensé dans neuf provinces du Canada, et comme gérant de fonds d’investissement en Ontario et au Québec. Son organisme régulateur principal est la Commission des valeurs mobilières de l’Ontario (CVMO). Unigestion Asia Pte Limited est réglementé et autorisé par l’Autorité monétaire de Singapour (MAS). Unigestion Asset Management (Copenhagen) est co-réglementé par l’Autorité des marchés financiers (AMF) et par la Danish Financial Supervisory Authority (DFSA). Unigestion Asset Management (Düsseldorf) est co-réglementé par l’Autorité des marchés financiers (AMF) et par la Bundesanstalt für Finanzdienstleistungsaufsicht (BAFIN).