La réunion de la Fed de la semaine dernière a confirmé ce que de nombreux acteurs du marché attendaient, à savoir que la politique monétaire passerait probablement d’une neutralité patente à un assouplissement se traduisant par une réduction des taux et une expansion de son bilan. Le président de la BCE, Mario Draghi, avait précédé ce signal la veille, indiquant que des réductions de taux étaient envisageables si la BCE décidait de réagir à une dégradation des signaux de la zone euro. Certains investisseurs s’interrogent peut-être sur le bien-fondé de ce changement de la part de la Fed, compte tenu de leurs prévisions sur la stabilité de la croissance et du chômage, mais une combinaison de pressions déflationnistes et d’incertitudes sur les conditions extérieures, sont clairement les principaux risques retenus par les gouverneurs de la Fed. Nous pensons que l’exemple de 1995 est le plus pertinent aujourd’hui, lorsque la Fed a abaissé les taux après une tendance soutenue au resserrement des pressions inflationnistes modérées. L’un des principaux appuis centraux pour les marchés financiers cette année a été les attentes des investisseurs en matière d’une politique monétaire plus souple. Le passage des hausses de taux et de la réduction des bilans, aux baisses de taux et aux achats d’actifs, a plus que compensé les préoccupations relatives à la croissance mondiale et à l’incertitude des échanges. La semaine dernière, la Fed a largement répondu aux attentes des investisseurs, confirmant ainsi le « pivot » dovish qu’elle communique depuis la fin de l’année dernière. À notre avis, les points clefs de la réunion sont les suivants:« KEEP ON DANCING » – THE JACKSONS, 1976

La Fed est à un pas de sa première baisse de taux depuis 2008

- Les prévisions concernant le taux cible (le «dot plot») ont été révisées à la baisse de manière significative par rapport aux prix du marché (pour la deuxième fois) et n’indiquent désormais aucune hausse pour cette année. Il est important de noter que le taux neutre médian à long terme est désormais de 2,5%, ce qui indique que les membres de la Fed estiment que le niveau actuel des taux est suffisant pour promouvoir la croissance en l’absence de risques importants de baisse.

- En effet, leurs prévisions de croissance et de chômage n’ont guère changé et le président Powell a confirmé que la croissance et le marché du travail restaient «solides».

- Toutefois, les prévisions d’inflation ont été révisées à la baisse, passant de 1,8% (ou proche de leur objectif de 2%) à 1,5% (ou nettement en deçà de l’objectif) pour 2019.

- Leur déclaration ne se réfère plus à la «patience» et Powell a confirmé qu’ils étaient prêts à agir si nécessaire. Pour la première fois depuis longtemps, le «board » est divisé entre colombes et faucons.

À notre avis, la situation de 1995 est celle qui se compare le mieux au contexte actuel, même si ce n’est pas une analogie parfaite. À partir du début de 1994, la Fed a relevé ses taux de manière continue de 3% à 6% en l’espace de quinze mois. Cela a contré la montée des prix mais les dépenses des entreprises montraient des signes de ralentissement. En juillet 1995, la Fed, sous la direction de Alan Greenspan, estimait qu’une politique plus accommodante était appropriée et qu’elle réduisait les taux de 0,25%. Aujourd’hui, la Fed s’est engagée dans une politique de resserrement moins rapide et moins drastique, mais elle constate également, comme en 1995, que l’inflation est maîtrisée et que les risques pour la croissance augmentent. En réduisant les taux de manière préventive en 1995, la Fed a pu prolonger l’expansion économique jusqu’à l’éclatement de la bulle technologique. De retour dans le futur, les investisseurs attendent aujourd’hui de la Fed qu’elle agisse de la même manière et parvienne à soutenir l’expansion cette année. Un autre parallèle intéressant est remarquable: en 1995, le président Clinton était à un an de sa candidature à sa réélection, et la politique plus souple de la Fed aidait à éviter une éventuelle récession qui aurait rendu ses chances beaucoup plus difficiles. Le New York Times introduisait son article sur la réduction des taux d’intérêt du 7 juillet 1995 en écrivant ceci: « Sous la pression politique et économique croissante pour éviter une récession éventuelle, la Réserve fédérale a réduit les taux d’intérêt à court terme pour la première fois depuis 1992. » On imagine facilement lire un titre très similaire au cours des prochains mois.Des routes? Où nous allons, nous n’avons pas besoin de routes

Comme en 1995, nous prévoyons que les actifs risqués prolongeront leurs gains à moyen terme. La baisse des rendements obligataires devrait faire baisser les coûts du service de la dette et favoriser le crédit. Sans menace imminente de récession, les actifs axés sur la croissance devraient bénéficier à la fois de celle des flux de trésorerie et des taux d’actualisation moins élevés. L’un des inconvénients à surmonter est que la valorisation de certains actifs s’est considérablement accrue. En particulier, les obligations du G10 et le crédit high yield semblent chers. En actions, le S&P 500 est cher, quelle que soit la métrique utilisée. Que vous teniez compte des actifs, des bénéfices, des dividendes ou des flux de trésorerie sous-jacents, la conclusion reste la même. Cependant, c’est de la guerre commerciale dirigée par les États-Unis et l’incertitude qui en résulte dont nous devrions parler ici. Une question clé pour les investisseurs est de savoir si les impacts se feront sentir principalement via la demande ou l’offre. De l’avis de la Fed, les effets se feront principalement du côté de la demande et ne conduiront pas à une remontée significative des prix. Outre les conséquences macroéconomiques sur la croissance et l’inflation, nous sommes préoccupés par la sensibilité du sentiment du marché à ces négociations commerciales. Bien que les dernières nouvelles soient positives et qu’une réunion entre le président Trump et Xi soit probable la semaine prochaine, nous ne sommes pas convaincus que ces problèmes puissent être facilement résolus. Néanmoins, nous préférons rester surpondéré d’actifs risqués pour tirer parti des avantages d’une Fed plus souple tout en couvrant tactiquement ces risques via des options.Nous avons mis nos chaussures de danse, mais écoutons attentivement le tempo

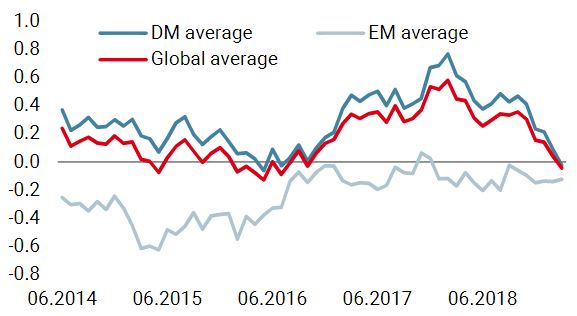

Nowcaster de croissance mondiale

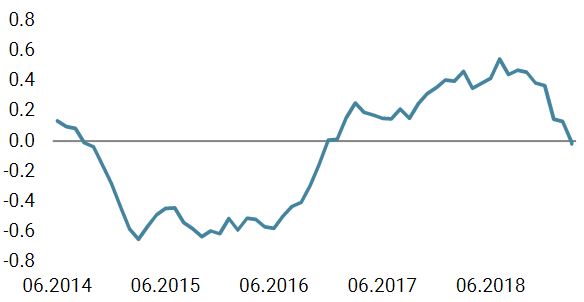

Nowcaster de tensions sur le marché

Nowcaster d’inflation mondiale

Keep On Dancing

INFORMATIONS IMPORTANTES Les performances passées ne préjugent pas des performances futures. La valeur des investissements est susceptible de diminuer aussi bien que d’augmenter. Rien ne garantit que vous puissiez récupérer votre investissement initial. Le présent document a été rédigé à titre d’information uniquement et il ne doit être distribué, publié, reproduit ni communiqué à aucune autre personne par ses destinataires. Il constitue une déclaration de notre philosophie d’investissement faite à des fins promotionnelles et il ne s’applique que dans le cadre de l’objet de cette présentation. Il ne constitue en aucun cas un conseil ou une recommandation d’investissement. Ce document n’est pas une offre ou une sollicitation incitant à investir dans les instruments qu’il présente, ni ne suggère qu’il serait opportun d’investir dans ceux-ci. Veuillez contacter votre conseiller ou expert qualifié avant de prendre une décision d’investissement. Dans la mesure du possible, nous nous efforçons d’informer sur les risques significatifs pertinents à ce document et ceux-ci sont normalement indiqués comme tels dans les pages du document concernées. Une liste complète de tous les risques applicables figure dans le prospectus du Fonds. Certaines des stratégies d’investissement décrites ou mentionnées dans les présentes peuvent être considérées comme des investissements à risque élevé et difficiles à réaliser, susceptibles d’entraîner des pertes importantes et soudaines, y compris la perte totale de l’investissement. Elles ne sont pas adaptées à tous les types d’investisseurs. Dans la mesure où ce rapport contient des déclarations se rapportant à des échéances futures, ces déclarations sont de nature prospective et comportent un certain nombre de risques et d’incertitudes, y compris, sans s’y limiter, l’impact des produits concurrents, les risques d’acceptation par le marché et d’autres risques. De ce fait, les déclarations prospectives ne constituent pas une assurance de rendements futurs. Les données et les graphiques figurant aux présentes sont communiqués à titre indicatif uniquement et sont susceptibles de provenir de sources extérieures. Unigestion prend des mesures raisonnables pour vérifier, mais ne garantit pas, l’exactitude et l’exhaustivité de ces informations. En conséquence, aucune déclaration ou garantie, expresse ou implicite, n’est ou sera donnée ou faite par Unigestion à cet égard et Unigestion décline par avance toute responsabilité. Toutes les informations fournies aux présentes sont sujettes à modification sans préavis. Elles ne doivent être considérées comme à jour qu’à la date de publication, indépendamment de la date à laquelle vous serez susceptible d’avoir connaissance de ces informations. Les taux de change sont susceptibles de modifier à la hausse ou à la basse la valeur des investissements. Un investissement effectué auprès d’Unigestion, à l’instar de tous les investissements, comporte des risques, y compris le risque de perte totale pour l’investisseur.