Le plus grand défi pour naviguer la crise actuelle consiste à trouver le bon équilibre entre les nouvelles provenant des préoccupations sanitaires et humanitaires, la dynamique macro et liquidité financière. Au cours des dernières semaines, nous avons beaucoup évoqué notre vision négative de l’économie. Bien que les données macro soient nettement inférieures aux attentes du consensus, les marchés actions ont rebondi de plus de 25 % par rapport à leurs plus bas niveaux. Lorsque les marchés boursiers se redressent à la suite de mauvaises nouvelles, les investisseurs perdent souvent le sens des réalités. Actuellement, un sentiment excessivement baissier, l’amélioration des données liées aux virus, un certain optimisme quant à la réouverture de l’économie et des mesures de soutien de la part de la FED et des gouvernements semblent être les principaux moteurs de la reprise rapide des marchés financiers. Des phrases que nous entendions au quotidien depuis des années ont disparu ces dernières semaines, mais FOMO (Fear of Missing Out) et TINA (There Is No Alternative) réapparaissent dans l’esprit des investisseurs. La peur et la cupidité font plus monter les bourses que les fondamentaux à court terme.La bourse n’est pas l’économie

Whatever It Takes

Le SP500 vient de subir l’effondrement le plus rapide de l’histoire, perdant 33,9 % en 21 séances de bourse. L’effet de levier accumulé pendant la plus longue période d’expansion jamais enregistrée a alimenté un cercle vicieux et auto-entretenu entre la volatilité, la liquidité et les ventes générées par les solutions d’investissement basées sur le risque. En ces temps incertains, les investisseurs sont à la recherche de repères historiques. En peu de temps, nous sommes passés d’un choc équivalent au 11 septembre, à la crise de 2008 et enfin au plus grand de tous les chocs financiers, la Grande Dépression. En examinant les données historiques, une association à la Grande Dépression est hors contexte. Pendant cette période, la construction de biens immobiliers résidentiels a chuté de 82 %, la production industrielle a reculé de 52 % et les pressions déflationnistes ont entraîné une chute des prix de 33 %. De plus, sa durée (en nombre de trimestres) a été nettement plus longue que ce que nous prévoyons pour cette crise. Le président Hoover a refusé d’offrir l’aide du gouvernement fédéral, accordant ses priorités à l’équilibre du budget. Le contexte est aujourd’hui très différent. Les banques centrales interviennent beaucoup plus massivement et rapidement que lors des crises précédentes. Le programme actuel d’achat d’actifs de la Fed a éclipsé tous les autres programmes d’assouplissement quantitatif en termes nominaux en moins de quatre semaines. L’urgence de la situation a déclenché une réponse monétaire et budgétaire sans précédent par son ampleur, sa force et sa rapidité. La capacité des gouvernements et des banques centrales à stabiliser les marchés à court terme avec leur approche « quoi qu’il en coûte » ne fait guère de doute. Toutefois, nous restons convaincus que les plans de sauvetage et de relance ne suffisent pas à empêcher l’économie de tomber dans une forte récession. Depuis la grande crise financière, les conditions favorables sur les marchés des capitaux et la chasse au rendement ont engendré une accumulation de l’effet de levier. En supprimant la volatilité et en ajoutant des mesures de relance budgétaire, ces institutions ont créé un système très vulnérable aux chocs extérieurs. Autrement dit, elles ont supprimé la volatilité, mais elles ont accru la fragilité des marchés financiers. Covid-19 a révélé une faiblesse essentielle de la finance mondiale, créée par dix ans de crédit artificiellement bon marché. Et la seule façon de s’en sortir est de prendre des mesures encore plus importantes afin de lancer une bouée de sauvetage à presque tous ceux qui demandent de l’aide. Des idées comme le « helicopter money » et la théorie monétaire moderne ont été ridiculisées il y a quelques mois, mais injecter des liquidités directement dans les veines de l’économie mondiale sera beaucoup plus efficace pour stimuler le PIB que l’assouplissement quantitatif, qui a essentiellement injecté des liquidités dans les veines des marchés financiers. Les marchés ont été totalement pris au dépourvu par un choc externe qui s’est produit à un moment où le sentiment était très optimiste, le positionnement systématique extrême et la confiance dans les banques centrales trop élevée. Après l’effondrement massif, qui était largement d’origine technique, le marché se concentre maintenant sur le secours massif de la Fed, qui est clairement déterminée à soutenir la plupart des actifs à risque. Avec ses dernières mesures, la FED a atteint un nouveau niveau de risque moral, en nationalisant la prise de risque excessive. Les banques centrales agissent comme un filet de sécurité pour les obligations d’État, corporate et municipales, et la baisse des spreads a également entraîné une forte diminution de la volatilité du marché obligataire. La forte baisse de la volatilité des bons du Trésor US ne reflète pas seulement la baisse de la volatilité réalisée, mais aussi la possibilité pour la Fed de mettre en place une sorte de contrôle de la courbe des taux. Mais si toutes ces mesures ne suffisent pas, la Fed va-t-elle commencer à acheter l’actif à risque ultime : les actions ? À court terme, combattre la Fed est une proposition perdante. La récente reprise pourrait ressembler au rallye contre-tendance qui a commencé en octobre 2008 après le passage du TARP et qui s’est complètement inversé pour atteindre son plus bas niveau en mars 2009 en raison de l’effondrement catastrophique des données économiques et des bénéfices qui a suivi. Nous continuons à craindre que la détérioration des données macroéconomiques et des bénéfices ne soit pas entièrement reflétée dans la valorisation générale des actions. Une baisse des bénéfices par action de « seulement » 13 % en glissement annuel ramènerait le multiple des bénéfices du SP500 aux niveaux du pic du marché en février 2020. Un autre facteur défavorable pour les actions est que les entreprises, les plus gros acheteurs de la dernière décennie, seront beaucoup moins favorables aux actions une fois qu’elles se concentreront sur le maintien de leur notation de crédit. La récente évolution des spreads de crédit a été encore plus incroyable que pour tout autre actif à risque. En trois semaines, on est passé des défaillances potentielles des entités à effet de levier, des déclassements de notation, des appels de marge et des ventes forcées au souci quasi exclusif de devancer les actions de la Fed. Nous craignons qu’à un moment donné, les niveaux des spreads devront faire face à la réalité économique d’un véritable cycle de crédit. La valorisation des actifs à risque n’a peut-être pas d’importance à court terme, mais elle est très importante sur une période de 5 à 10 ans. La tâche la plus difficile consiste à trouver le bon équilibre entre l’attaque et la défense. Actuellement, le sentiment, les aspects techniques et politiques favorisent l’attaque à court terme, alors que notre vision fondamentale sur le plan macroéconomique et les bénéfices exige un positionnement défensif à moyen terme. Nous sommes convaincus qu’après ce rallye, porté par la peur de passer à côté et la conviction qu’ « il n’y a plus vraiment d’alternative » après les réductions de taux de la FED, les marchés se concentreront à nouveau sur l’économie réelle. Malgré tout le soutien politique et les nouvelles positives en matière de santé, nous pensons que la plupart des investisseurs sous-estiment les conséquences de la récession COVID-19 et son impact sur les bénéfices dans un environnement financier à fort effet de levier. Par conséquent, notre portefeuille est orienté de manière défensive selon notre scénario macroéconomique de base, mais nous avons augmenté notre exposition au risque par le biais d’actifs qui sont soutenus par les banques centrales pour profiter de la dynamique positive à court terme.Et Maintenant ?

L’aide aux marchés vs l’économie

Il n’y a pas de limite

Les valorisations restent chères

Attaque contre défense

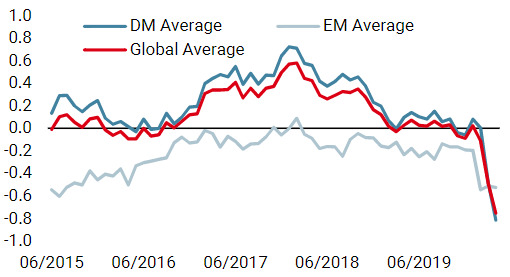

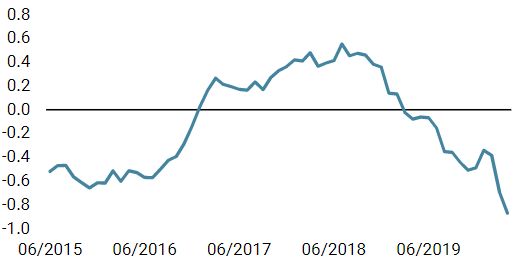

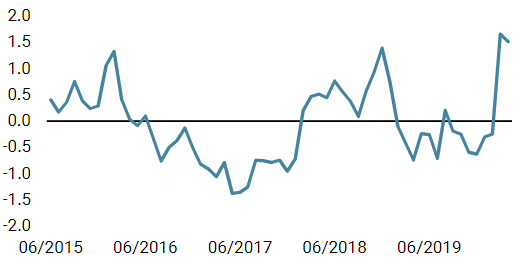

Unigestion Nowcasting

Nowcaster de croissance mondiale

Nowcaster d’inflation mondiale

Nowcaster de tensions sur le marché

Changements hebdomadaires

- Notre Nowcaster de croissance mondiale a encore diminué. Cette semaine, les États-Unis et le Canada affichent des données particulièrement mauvaises. Le risque d’une récession mondiale est actuellement très élevé.

- Notre Nowcaster d’inflation mondiale est également en recul, les États-Unis et le Canada affichant également la plus forte baisse.

- Les tensions sur les marchés restent élevées mais ont légèrement reculé la semaine dernière, grâce au rétrécissement des spreads de crédit et à la baisse de la volatilité.

Sources: Unigestion. Bloomberg, au 14 avril 2020

Informations Importantes

Ce document vous est fourni à titre confidentiel et ne doit pas être distribué, publié, reproduit ou divulgué, en tout ou en partie, à une autre personne.

Les informations et les données présentées dans ce document peuvent porter sur l’activité générale du marché ou les tendances du secteur, mais ne constituent pas des prévisions, des recherches ou des conseils de placement. La présente n’est pas une promotion financière et ne constitue nullement une offre, sollicitation ou recommandation de quelque nature que ce soit, d’investir dans les stratégies ou dans les véhicules d’investissement auxquels le document fait référence. Certaines des stratégies d’investissement décrites ou auxquelles il est fait allusion dans la présente publication peuvent être interprétées comme des investissements à haut risque ou difficiles à réaliser, par ailleurs susceptibles de subir des pertes importantes et soudaines, notamment une perte totale de l’investissement.

Les points de vue en matière d’investissement, ainsi que les opinions ou analyses économiques et boursières exprimées dans le présent document représentent le jugement d’Unigestion à la date de publication, sans tenir compte de la date à laquelle vous avez accès à ces informations. Rien ne garantit l’exactitude de ces opinions, lesquelles ne prétendent pas non plus constituer une description complète des titres, des marchés et des évolutions qui y sont mentionnés. Toutes les informations fournies sont sujettes à modification sans préavis. Dans la mesure où le présent rapport contient des déclarations concernant l’avenir, ces déclarations sont de nature prospective et donc soumises à un certain nombre de risques et d’incertitudes, notamment l’impact des produits concurrents, les risques liés à l’acceptation du marché et des risques divers.

Les données et les informations graphiques contenues dans le présent document sont fournies à titre d’information uniquement et peuvent provenir de sources extérieures. Même si nous estimons que les informations obtenues de sources publiques et de tiers sont fiables, nous ne les avons pas vérifiées de manière indépendante et ne pouvons donc garantir leur exactitude ou leur exhaustivité. En conséquence, aucune déclaration ni garantie, expresse ou implicite, n’est faite ni ne sera faite par Unigestion à cet égard, et aucune responsabilité ni obligation ne saurait être assumée par Unigestion. Sauf indication contraire, la source est Unigestion. La performance passée n’est pas un indicateur de la performance future. Tout investissement comporte des risques, y compris le risque de perte totale pour l’investisseur.

Unigestion SA est réglementé et autorisé par l’Autorité fédérale suisse de surveillance des marchés financiers (FINMA). Unigestion (UK) Ltd. est réglementé et autorisé par la Financial Conduct Authority (FCA) au Royaume-Uni, et est enregistré auprès de la Securities and Exchange Commission (SEC) aux États-Unis. Unigestion Asset Management (France) S.A. est réglementé et autorisé par l’Autorité des marchés financiers en France (AMF). Unigestion Asset Management (Canada) Inc., qui possède des bureaux à Toronto et à Montréal, est inscrit comme gérant de portefeuille et/ou courtier sur le marché dispensé dans neuf provinces du Canada, et comme gérant de fonds d’investissement en Ontario et au Québec. Son organisme régulateur principal est la Commission des valeurs mobilières de l’Ontario (CVMO). Unigestion Asia Pte Limited est réglementé et autorisé par l’Autorité monétaire de Singapour (MAS). Unigestion Asset Management (Copenhagen) est co-réglementé par l’Autorité des marchés financiers (AMF) et par la Danish Financial Supervisory Authority (DFSA). Unigestion Asset Management (Düsseldorf) est co-réglementé par l’Autorité des marchés financiers (AMF) et par la Bundesanstalt für Finanzdienstleistungsaufsicht (BAFIN).