Les taux d’intérêt sont en baisse depuis quelques jours, ce qui soulève la question suivante : est-ce la fin de la tendance à la « reflation/inflation » ? Nous reconnaissons que les chiffres actuels de l’inflation restent inférieurs aux attentes d’un nombre croissant d’observateurs du marché, mais nous pensons que les signes indiquent une forte surprise de l’inflation dans les mois à venir. Certains marchés ne sont toujours pas convaincus mais, pour l’instant, nous conservons le scénario de base « surprise de l’inflation ». La bonne performance des obligations est temporaire et les taux devraient repartir à la hausse. Voici pourquoi.

Deborah Conway

Et Maintenant ?

La reflation pénètre les marchés

Au cours des quatre derniers mois, le thème de l’inflation s’est taillé la part du lion dans nos publications, nos portefeuilles et les performances des marchés financiers. Notre panier « inflation », qui suit le pricing de ce risque à travers une section transversale des rendements de marché, a jusqu’à présent envoyé un signal très clair. Son ratio de Sharpe depuis le début de l’année place ce panier en tête du classement des quatre paniers de régime macroéconomique que nous suivons. Il a généré un ratio de Sharpe de 3,22, au-dessus du très fort panier « croissance », dont le ratio de Sharpe en 2021 n’est « que » de 2,59. À l’extrême opposé, les ratios de Sharpe des paniers « récession » et « stress du marché » sont respectivement de -3,67 et -2,90. D’après cette analyse, il ne fait guère de doute que le pricing du risque d’inflation se manifeste sur les marchés, faisant du premier trimestre l’un des pires trimestres pour les obligations (-2,51 % pour les emprunts d’État mondiaux). Cela signifie que, dans une certaine mesure, les attentes ont augmenté autour du thème de l’inflation. Que nous disent les données ?

Les premiers signes de la reflation

Alors que le pricing de ce risque a occupé les gérants de portefeuille et les observateurs des marchés, l’inflation ne s’est pas encore totalement manifestée dans les données publiées – même si elle affiche toujours une tendance à la hausse. Aux États-Unis, l’indice des prix à la consommation (IPC) pour le premier trimestre a augmenté de 2,6 % en glissement annuel, surprenant légèrement les économistes à la hausse (le consensus prévoyait 2,5 %). En Allemagne, le même chiffre est déjà à 2%. En France, l’indice est passé d’une variation de 0 % en septembre à 1,4 % en mars. Il ne s’agit pas seulement d’une tendance européenne ou américaine : en Norvège, l’inflation est de 3,1% ; en Asie, l’inflation chinoise est passée de -0,5% en novembre à 0,4% en mars, tandis que l’inflation coréenne est passée de 0,1% en octobre à 1,5%. Bien que l’inflation ne soit pas encore élevée, tous les IPC mondiaux ont commencé à se rapprocher de leurs niveaux à long terme. Plus intéressant encore est l’analyse des composantes de ces IPC, qui révèle clairement les différents éléments expliquant cette reprise de l’inflation. Aux États-Unis en particulier, un nombre important de composantes de l’inflation sont en territoire positif : l’immobilier, l’alimentation et les frais médicaux ont maintenu un taux de croissance positif. Les secteurs du transport et des matières premières ont commencé à se redresser et devraient bénéficier de forts effets de base. Si la sous-composante transport continue d’afficher une croissance négative en glissement annuel, son redressement est extrêmement rapide : la croissance en glissement annuel est passée de -9% à -2% en quelques mois seulement, et devrait devenir positive au plus tard en juin. Une tendance similaire peut être observée en Europe. Les composantes qui se redressent actuellement dans les IPC européens sont remarquablement cohérentes avec celles observées aux États-Unis.

La grande cohérence

Une tendance semble s’être amorcée, qui devrait se poursuivre dans le trimestre à venir. Plusieurs éléments semblent aller dans ce sens. Tout d’abord, les indices des prix à la production ont commencé à augmenter fortement en mars, atteignant 4,2% aux Etats-Unis et 4,4% en Chine. En moyenne, le glissement annuel de ces indices de prix s’est établi à 3,8% en mars, contre -3% en mai. Outre cette forte augmentation des prix des intrants, les salaires montrent des signes de vigueur. Au Royaume-Uni, les coûts unitaires de main-d’œuvre ont connu une hausse remarquable de 7,2 % entre le T4 2019 et le T4 2020. Le Atlanta Fed Wage Growth Tracker indique une augmentation des salaires de 3,4 % en février, tandis que l’indice du coût de l’emploi au T4 affiche une forte hausse de 2,5 %. Enfin, en Allemagne, la croissance des salaires est passée de -4,5 % au T2 à près de 0 % au T4, tandis que les enquêtes étaient encore en hausse par rapport au T1. Il est intéressant de noter que le Nowcaster d’inflation de la Fed pour l’année à venir montre une augmentation très rapide : depuis le début de l’année, il est passé de 1,2% en janvier à 3,3% aujourd’hui. Ces chiffres ne tiennent pas compte des mesures de relance budgétaire qui n’ont pas encore été pleinement déployées dans l’économie et qui restent largement accumulées sous forme d’épargne (le taux d’épargne des ménages américains reste à 13,6 % en février). Enfin, nos propres Nowcaster et Newscaster délivrent le même message : la surprise de l’inflation a rarement été aussi forte qu’aujourd’hui, nos indicateurs atteignant des niveaux dans le décile supérieur. Enfin, 70 % des données agrégées par notre Nowcaster de la croissance mondiale sont en amélioration. Élevé et en hausse : pour nous, c’est la définition même d’un choc d’inflation.

Des prévisions à la traîne

Malgré ces observations, les prévisions d’inflation restent à la traîne. Tout d’abord, les prévisions des économistes augmentent pour 2021 et 2022, mais réagissent encore plutôt lentement aux données actuellement recueillies. En décembre, les économistes s’attendaient à une inflation de 2 % cette année, mais ils ont révisé ce chiffre à 2,5 %. Leurs prévisions pour 2022 ont à peine évolué, restant à 2,1 % : l’inflation n’est pas considérée comme durable. Sur base d’une régression historique sur la période 1990-2020, la simple augmentation des indices des prix à la production suffit à voir l’inflation de base aux États-Unis atteindre 2,5 % en juillet 2022, compte tenu des effets de « lead-lag ». Qu’en est-il de la perception du risque d’inflation par les marchés financiers ? Le marché des emprunts d’État est probablement le plus en désaccord avec nos attentes, les taux nominaux perdant le terrain qu’ils avaient gagné précédemment. Le marché de l’inflation se montre plus réactif : le breakeven d’inflation à deux ans atteint désormais 2,71 %. Les breakevens d’inflation à dix ans restent pour l’instant plafonnés à 2,30%, et le breakeven d’inflation à cinq ans/cinq ans peine à franchir la ligne des 2%. Enfin, il est intéressant de noter que la prévision d’inflation de la confiance des consommateurs du Conference Board pour les 12 prochains mois affiche des chiffres nettement plus élevés, à 6,7 % !

Restons couverts contre l’inflation

Notre évaluation se situe quelque part entre les deux. L’inflation devrait atteindre la barre des 3 %, puis la dépasser : le choc de la demande est toujours à venir, et non derrière nous. Le franchissement de la barre des 3 % entraîne historiquement des performances très différentes selon les facteurs actions – soutenant le style « Value » et pénalisant « Momentum » – et est généralement négatif pour les obligations et positif pour les matières premières et les devises liées aux matières premières. Notre position reste donc inchangée pour le moment. Le niveau des taux semble plafonné pour l’instant, mais nous restons convaincus que la matérialisation du risque d’inflation dans les données du deuxième trimestre constituera un signal d’alarme pour les marchés.

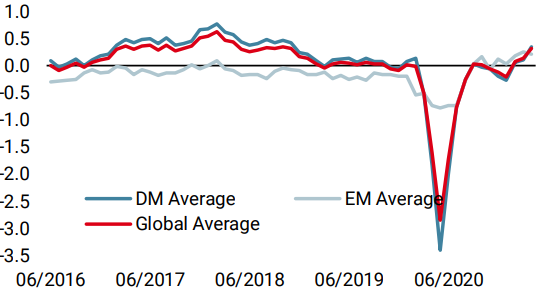

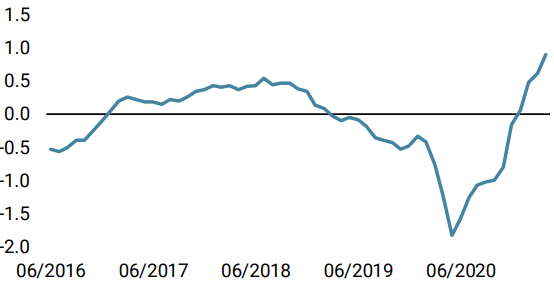

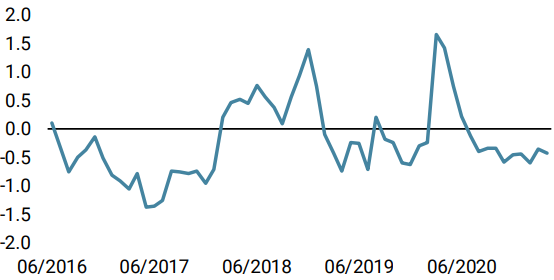

Unigestion Nowcasting

Nowcaster de croissance mondiale

Nowcaster d’inflation mondiale

Nowcaster de tensions sur le marché

Changements hebdomadaires

- La semaine dernière, notre Nowcaster de croissance mondiale a de nouveau progressé fortement grâce aux données américaines publiées pour mars et avril. Le risque de récession est solidement ancré au niveau « très faible ».

- Notre Nowcaster de l’inflation mondiale a encore augmenté, cette fois très largement dans les économies développées. Des surprises d’inflation sont probables.

- Les tensions sur les marchés sont restées stables la semaine dernière, la plupart de leurs composantes restant inchangées.

Sources : Unigestion. Bloomberg, au 16 avril 2021

Informations Importantes

Ce document vous est fourni à titre confidentiel et ne doit pas être distribué, publié, reproduit ou divulgué, en tout ou en partie, à une autre personne.

Les informations et les données présentées dans ce document peuvent porter sur l’activité générale du marché ou les tendances du secteur, mais ne constituent pas des prévisions, des recherches ou des conseils de placement. La présente n’est pas une promotion financière et ne constitue nullement une offre, sollicitation ou recommandation de quelque nature que ce soit, d’investir dans les stratégies ou dans les véhicules d’investissement auxquels le document fait référence. Certaines des stratégies d’investissement décrites ou auxquelles il est fait allusion dans la présente publication peuvent être interprétées comme des investissements à haut risque ou difficiles à réaliser, par ailleurs susceptibles de subir des pertes importantes et soudaines, notamment une perte totale de l’investissement.

Les points de vue en matière d’investissement, ainsi que les opinions ou analyses économiques et boursières exprimées dans le présent document représentent le jugement d’Unigestion à la date de publication, sans tenir compte de la date à laquelle vous avez accès à ces informations. Rien ne garantit l’exactitude de ces opinions, lesquelles ne prétendent pas non plus constituer une description complète des titres, des marchés et des évolutions qui y sont mentionnés. Toutes les informations fournies sont sujettes à modification sans préavis. Dans la mesure où le présent rapport contient des déclarations concernant l’avenir, ces déclarations sont de nature prospective et donc soumises à un certain nombre de risques et d’incertitudes, notamment l’impact des produits concurrents, les risques liés à l’acceptation du marché et des risques divers.

Les données et les informations graphiques contenues dans le présent document sont fournies à titre d’information uniquement et peuvent provenir de sources extérieures. Même si nous estimons que les informations obtenues de sources publiques et de tiers sont fiables, nous ne les avons pas vérifiées de manière indépendante et ne pouvons donc garantir leur exactitude ou leur exhaustivité. En conséquence, aucune déclaration ni garantie, expresse ou implicite, n’est faite ni ne sera faite par Unigestion à cet égard, et aucune responsabilité ni obligation ne saurait être assumée par Unigestion. Sauf indication contraire, la source est Unigestion. La performance passée n’est pas un indicateur de la performance future. Tout investissement comporte des risques, y compris le risque de perte totale pour l’investisseur.

Unigestion SA est réglementé et autorisé par l’Autorité fédérale suisse de surveillance des marchés financiers (FINMA). Unigestion (UK) Ltd. est réglementé et autorisé par la Financial Conduct Authority (FCA) au Royaume-Uni, et est enregistré auprès de la Securities and Exchange Commission (SEC) aux États-Unis. Unigestion Asset Management (France) S.A. est réglementé et autorisé par l’Autorité des marchés financiers en France (AMF). Unigestion Asset Management (Canada) Inc., qui possède des bureaux à Toronto et à Montréal, est inscrit comme gérant de portefeuille et/ou courtier sur le marché dispensé dans neuf provinces du Canada, et comme gérant de fonds d’investissement en Ontario et au Québec. Son organisme régulateur principal est la Commission des valeurs mobilières de l’Ontario (CVMO). Unigestion Asset Management (Copenhagen) est co-réglementé par l’Autorité des marchés financiers (AMF) et par la Danish Financial Supervisory Authority (DFSA). Unigestion Asset Management (Düsseldorf) est co-réglementé par l’Autorité des marchés financiers (AMF) et par la Bundesanstalt für Finanzdienstleistungsaufsicht (BAFIN).