En septembre, la reprise du marché, qui a duré cinq mois, s’est essoufflée. En l’absence d’éléments déclencheurs de hausse significatifs, les investisseurs semblent avoir saisi l’occasion pour revoir leurs positions face aux risques qui se profilent à l’horizon. De plus, les diversificateurs ou les couvertures typiques des portefeuilles multi-actifs n’ont pas réussi à générer des rendements positifs à la hauteur de la baisse des actifs axés sur la croissance. Si nous pensons toujours que l’environnement actuel reste favorable à ces actifs, le chemin à parcourir sera semé d’embûches dans la quête de véritables diversificateurs en ces temps extraordinaires.

Sad Sad City

Et Maintenant ?

Le rallye marque une pause…

Les actions mondiales ont perdu une partie de leurs gains en septembre, l’indice MSCI World terminant le mois en baisse de -3,5 %, bien que l’indice MSCI Emerging Markets ait fait un peu mieux avec -1,6 % sur le mois. Le Nasdaq 100 a particulièrement souffert, perdant -10,5 % sur le mois avant de rebondir fortement pour finir à -5,7 %. Les actions européennes ont mieux résisté, avec un indice Euro Stoxx 50 en baisse de 2,5 %, un indice SMI stable et un indice FTSE 100 en hausse de 0,2 % (bien que l’affaiblissement de la livre sterling ait pesé pendant la première moitié du mois, étant donné l’exposition de l’indice aux revenus étrangers).

Si les actions ont été le point de mire initial, le sentiment négatif a touché d’autres actifs de croissance plus tard dans le mois, conduisant l’indice Barclays US High Yield à chuter de 1,1% sur la période. Les obligations corporate mondiales ont fait un peu mieux, l’indice Barclays Global Aggregate Corporate ayant baissé de -0,3 %. Les prévisions d’inflation ont également diminué, bien que modestement, mais les matières premières cycliques ont davantage souffert : l’indice Bloomberg Energy a chuté de -9,7 %, tandis que l’indice Industrial Metals a baissé de -3 %. Malgré ces mouvements de marché, les actifs refuges ont sous-performé leur comportement habituel : l’indice Barclays Global Aggregate Treasuries n’a rapporté que 0,5 % et l’indice Bloomberg Precious Metals a chuté de 7,7 %. Alors que l’indice VIX a atteint 33,6 au début, il a terminé le mois pratiquement inchangé à 26,4, ce qui rend difficile de profiter d’une position longue de volatilité sur le mois.

…bien qu’un retournement semble peu probable

À ce stade, le comportement du marché ne semble pas indiquer un changement significatif des perspectives de croissance ou une rotation majeure des actions. Les prévisions des analystes sur la croissance des bénéfices des entreprises sont restées largement stables, et notre propre prévision de croissance des bénéfices implicites du marché ne s’est pas non plus détériorée de manière significative. Les mouvements du marché semblent plutôt avoir été motivés par une combinaison de positionnements extrêmes (en particulier les récentes surperformances dans le secteur technologique américain), de valorisations élevées, de messages contradictoires de la part de la Fed et de facteurs techniques du marché. En outre, si les récents sur-performeurs ont davantage corrigé au cours du mois que les sous-performeurs récentes, la différence a été minime : l’indice MSCI World Momentum a baissé de -3,2 % tandis que l’indice Quality a chuté de -2,6 %. Dans le même temps, l’indice MSCI World Value a reculé de -3,2 %, l’indice équivalent pondéré a baissé de -2,4 % et l’indice Minimum Volatility a chuté de -1,7 %. La dispersion n’est pas encore assez importante pour indiquer que les investisseurs fuient les actions de croissance/performantes pour des actions de valeur/ retardataires.

Un manque de diversification

De notre point de vue, l’une des leçons importantes du mois dernier est que les corrélations inter-actifs typiques sur lesquelles s’appuient les gestionnaires multi-actifs seront remises en question dans un avenir proche. Les gouvernements étant engagés dans des dépenses significatives et les banques centrales déployant diverses mesures pour que ces dépenses puissent être financées à moindre coût, nous ne pouvons pas nous attendre à ce que les obligations d’État apportent une source de rendement diversifiée pour réduire le risque actions dans un portefeuille multi-actifs. Tant que la pandémie n’est pas terminée, les rendements devraient évoluer dans une fourchette assez étroite, quelle que soit l’évolution des actions, comme ce fut le cas pendant la Seconde Guerre mondiale. Si nous craignions que le jour viendra où les faibles rendements et la croissance anémique pousseront la politique fiscale et monétaire à coordonner et à financer les dépenses, nous ne nous attendions pas à ce que cela se produise aussi rapidement.

Le niveau élevé mais stable du VIX posera également un défi à court terme pour les investisseurs qui cherchent à couvrir leur exposition actions par une position longue sur les futures du VIX. Les contrats d’octobre, novembre et décembre oscillant autour de 32, les investisseurs s’attendent à des mouvements quotidiens des actions de plus de 2 % pour les prochains mois. Bien que de tels mouvements ne soient pas rares, il faudrait une baisse soutenue pour rendre le niveau actuel des prix attrayant.

Au royaume des aveugles, le borgne est roi

À notre avis, les devises sont une source essentielle de diversification dans le contexte actuel de taux faibles et de forte volatilité. D’un point de vue stratégique, la récolte systématique des primes de valeur incorporées dans les devises devrait fournir un flux de rendement non corrélé. En effet, l’indice Barclays G10 FX Value a augmenté de 1,1 % en septembre et de 8,2 % depuis le début de l’année. D’un point de vue tactique, elles peuvent constituer une source d’alpha utile. Comme nous en avons discuté la semaine dernière, le dollar américain se trouve à un endroit particulièrement intéressant où les facteurs à court terme sont positifs alors que les facteurs à long terme sont négatifs. En effet, il a été soutenu par la correction du marché en septembre et a grimpé par rapport à presque tous les pays développés (à l’exception du yen japonais). Toutefois, face aux devises des marchés émergents, il n’a pas fait le poids : il a baissé de 1,1 % par rapport au rand sud-africain, de 0,9 % par rapport au yuan chinois, de 1,3 % par rapport au dollar taïwanais et de 1,5 % par rapport au won coréen. Les arguments en faveur des monnaies asiatiques par rapport au dollar américain sont particulièrement forts. La combinaison des rendements réels négatifs aux États-Unis, des excédents de la balance des paiements de certains pays et des effets directs et indirects de la forte reprise économique chinoise sur le reste de la région devrait soutenir un large panier de monnaies asiatiques par rapport au billet vert.

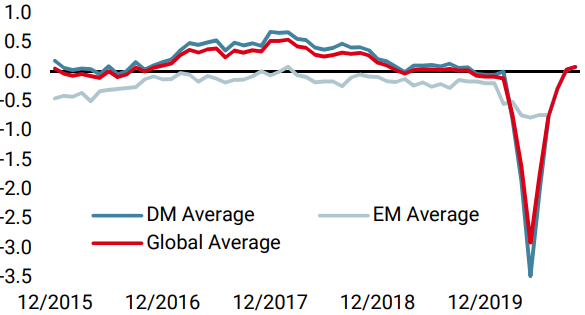

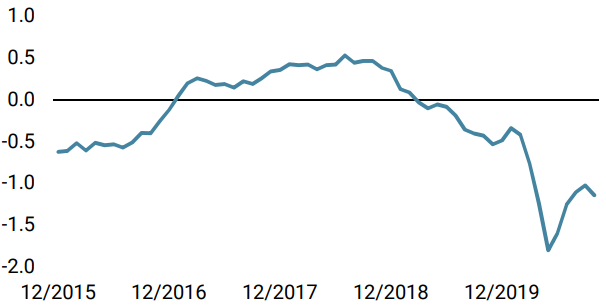

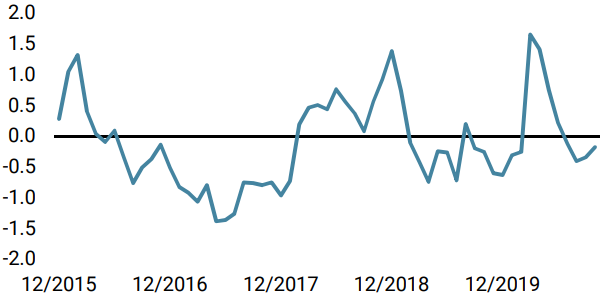

Unigestion Nowcasting

Nowcaster de croissance mondiale

Nowcaster d’inflation mondiale

Nowcaster de tensions sur le marché

Changements hebdomadaires

- Notre Nowcaster de croissance a augmenté la semaine dernière grâce à d’excellentes données japonaises et des signes forts de normalisation dans la plupart des pays.

- Notre Nowcaster d’inflation mondiale a légèrement diminué la semaine dernière, surtout en raison de la baisse des données US. Dans l’ensemble, le risque de surprise de l’inflation est très faible.

- Les tensions sur les marchés sont restées stables malgré une période de volatilité. La liquidité s’est améliorée alors que la volatilité et les spreads sont restés plus élevés.

Sources: Unigestion. Bloomberg, au 05 octobre 2020

Informations Importantes

Ce document vous est fourni à titre confidentiel et ne doit pas être distribué, publié, reproduit ou divulgué, en tout ou en partie, à une autre personne.

Les informations et les données présentées dans ce document peuvent porter sur l’activité générale du marché ou les tendances du secteur, mais ne constituent pas des prévisions, des recherches ou des conseils de placement. La présente n’est pas une promotion financière et ne constitue nullement une offre, sollicitation ou recommandation de quelque nature que ce soit, d’investir dans les stratégies ou dans les véhicules d’investissement auxquels le document fait référence. Certaines des stratégies d’investissement décrites ou auxquelles il est fait allusion dans la présente publication peuvent être interprétées comme des investissements à haut risque ou difficiles à réaliser, par ailleurs susceptibles de subir des pertes importantes et soudaines, notamment une perte totale de l’investissement.

Les points de vue en matière d’investissement, ainsi que les opinions ou analyses économiques et boursières exprimées dans le présent document représentent le jugement d’Unigestion à la date de publication, sans tenir compte de la date à laquelle vous avez accès à ces informations. Rien ne garantit l’exactitude de ces opinions, lesquelles ne prétendent pas non plus constituer une description complète des titres, des marchés et des évolutions qui y sont mentionnés. Toutes les informations fournies sont sujettes à modification sans préavis. Dans la mesure où le présent rapport contient des déclarations concernant l’avenir, ces déclarations sont de nature prospective et donc soumises à un certain nombre de risques et d’incertitudes, notamment l’impact des produits concurrents, les risques liés à l’acceptation du marché et des risques divers.

Les données et les informations graphiques contenues dans le présent document sont fournies à titre d’information uniquement et peuvent provenir de sources extérieures. Même si nous estimons que les informations obtenues de sources publiques et de tiers sont fiables, nous ne les avons pas vérifiées de manière indépendante et ne pouvons donc garantir leur exactitude ou leur exhaustivité. En conséquence, aucune déclaration ni garantie, expresse ou implicite, n’est faite ni ne sera faite par Unigestion à cet égard, et aucune responsabilité ni obligation ne saurait être assumée par Unigestion. Sauf indication contraire, la source est Unigestion. La performance passée n’est pas un indicateur de la performance future. Tout investissement comporte des risques, y compris le risque de perte totale pour l’investisseur.

Unigestion SA est réglementé et autorisé par l’Autorité fédérale suisse de surveillance des marchés financiers (FINMA). Unigestion (UK) Ltd. est réglementé et autorisé par la Financial Conduct Authority (FCA) au Royaume-Uni, et est enregistré auprès de la Securities and Exchange Commission (SEC) aux États-Unis. Unigestion Asset Management (France) S.A. est réglementé et autorisé par l’Autorité des marchés financiers en France (AMF). Unigestion Asset Management (Canada) Inc., qui possède des bureaux à Toronto et à Montréal, est inscrit comme gérant de portefeuille et/ou courtier sur le marché dispensé dans neuf provinces du Canada, et comme gérant de fonds d’investissement en Ontario et au Québec. Son organisme régulateur principal est la Commission des valeurs mobilières de l’Ontario (CVMO). Unigestion Asia Pte Limited est réglementé et autorisé par l’Autorité monétaire de Singapour (MAS). Unigestion Asset Management (Copenhagen) est co-réglementé par l’Autorité des marchés financiers (AMF) et par la Danish Financial Supervisory Authority (DFSA). Unigestion Asset Management (Düsseldorf) est co-réglementé par l’Autorité des marchés financiers (AMF) et par la Bundesanstalt für Finanzdienstleistungsaufsicht (BAFIN).