Le choc auquel le monde de l’investissement est actuellement confronté présente trois caractéristiques uniques : il est exogène, il sera probablement temporaire et son effet sur l’économie réelle est extrêmement incertain. En dépit de la baisse importante de la plupart des actifs de croissance depuis mi-février, nous craignons que la situation ne s’aggrave encore. L’économie mondiale est sur le point de se contracter considérablement ce trimestre, suffisamment pour mettre fin à plus de dix ans d’expansion. Il ne faut pas sous-estimer la violente réaction des marchés, mais la cause sous-jacente – une pandémie qui s’accélère et une mise à l’arrêt d’une grande partie de l’économie – est toujours présente. Les mesures de relance budgétaire et monétaire contribueront à atténuer les effets, mais elles ne constituent pas une panacée pour les difficultés qui attendent l’économie réelle et les marchés.La fin probable de 10 ans d’expansion

Skyfall, Adele, 2012

Skyfall

Pour connaître l’impact probable sur l’économie, nous avons examiné un modèle de pandémie de grippe issu de la littérature épidémiologique (Health Outcomes and Costs of Community Mitigation Strategies for an Influenza Pandemic in the United States, Perlroth et.al, Clin. Inf. Dis. 2010 Jan 15; 50(2):165-74). En examinant la décomposition du PIB des États-Unis et de la zone euro et en utilisant un scénario de quarantaine réduisant la consommation, nous pouvons estimer l’impact des mesures actuelles de distanciation sociale sur ces deux grandes économies. En termes trimestriels, une quarantaine qui durerait deux mois (comme en Chine) avec 90 % des citoyens s’y conformant et réduisant leur consommation de 70 % entraînerait un choc de croissance de -5 % (trimestre sur trimestre). Cela porterait la croissance des États-Unis en 2020 à -2,9 % et celle de la zone euro à -3,6 % (en glissement annuel). Ainsi, selon notre scénario de base, 2020 devrait connaître la première récession mondiale depuis la grande crise financière. Ce scénario suppose que la quarantaine a un impact limité sur les services financiers, les assurances, les services publics, les services de santé et correspond à 20 % de la consommation normale d’énergie. Si le choc actuel n’est pas temporaire, les investissements diminueront et conduiront à un scénario plus sévère et plus durable. Dans ce cas, l’estimation de -5% pourrait atteindre -8%, soit le plus grand choc macroéconomique jamais observé sur une période aussi courte. Elle a commencé au début de ce mois avec la publication de l’indice PMI du secteur manufacturier chinois, qui est tombé en dessous des attentes et a atteint son plus bas niveau depuis quinze ans. Il y a deux semaines, l’enquête de la Fed de Philadelphie sur les perspectives des entreprises a plongé à des niveaux qui n’avaient plus été observés depuis 2011 et 2015, périodes de ralentissement important aux États-Unis. La semaine dernière a commencé avec l’enquête de la Commission européenne sur la confiance des consommateurs qui a atteint son plus bas niveau en 2011, le pire moment de la crise de la dette souveraine de la zone euro. Au milieu de la semaine, l’indice allemand Ifo du climat des affaires a atteint son plus mauvais niveau depuis juillet 2009, étant même inférieur aux attentes du marché. Puis, jeudi, les demandes initiales d’allocations chômage aux États-Unis ont bondi à 3,3 millions (corrigées des variations saisonnières), soit un écart type de 33 par rapport à la moyenne historique, bien au-delà des attentes de 1,7 million. Ces données macroéconomiques sont alarmantes. Et bien que nous prévoyions toujours que le ralentissement soit temporaire, le degré de détérioration suggère que les risques pour l’économie sont fortement orientés à la baisse, d’autant plus que les États-Unis sont encore à un stade relativement précoce dans leur réaction au virus. Notre « Growth Nowcaster » a lui aussi plongé précipitamment au vu de ces données et indique maintenant un important risque de récession.Et Maintenant ?

Estimation de l’impact des quarantaines

La détérioration macroéconomique est alarmante

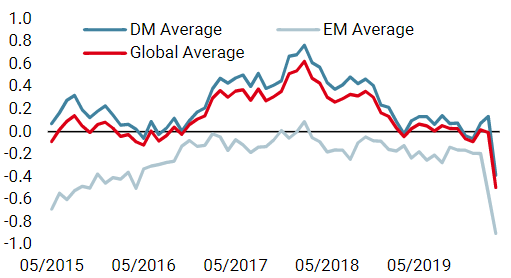

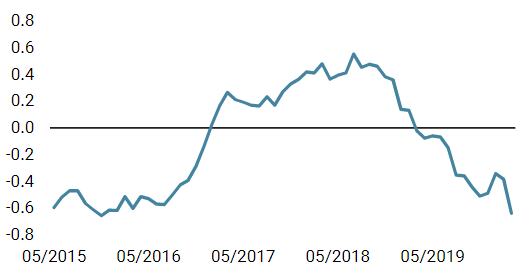

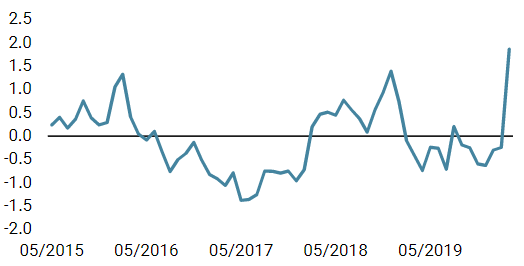

Cette mauvaise (voire horrible) nouvelle a suscité un soutien fiscal et monétaire supplémentaire au niveau mondial, en particulier aux États-Unis où un plan de relance de 2 000 milliards de dollars a été signé et où la Fed a clairement indiqué qu’elle était prête à utiliser tous les leviers à sa disposition. Grâce au sentiment très négatif des investisseurs, à un positionnement plus sain et à des valorisations plus favorables, les actifs orientés vers la croissance se sont redressés : l’indice MSCI All Country a augmenté de 10 % sur la semaine, tandis que l’indice Barclays US Corporate Bond a progressé de plus de 5 %. Toutefois, à ce stade, le rallye nous semble être de nature technique et devrait donc être de courte durée. Les conditions macroéconomiques ne sont toujours pas favorables, malgré les importantes mesures budgétaires et monétaires, et l’incertitude engendrée par le virus persiste. Il est intéressant de noter que si l’indice VIX a chuté de près de 14 % au cours de la semaine, il reste élevé à 65,5 Pour mettre les choses en perspective, le VIX a un bêta historique d’environ -3 par rapport au S&P 500, ce qui implique une baisse de 30 % par rapport au rebond de 10,3 % du S&P 500 la semaine dernière. À notre avis, ceci reflète un environnement qui reste difficile pour les actifs risqués. Et si l’un des trois déclencheurs que nous avons identifiés comme nécessaires pour réintégrer le marché a été activé (soutien de la politique budgétaire/monétaire), les deux autres (amélioration des conditions sanitaires et récession importante répercutée sur les prix des marchés) sont toujours absents. Cela nous incite à rester sur la défensive et à ne rechercher que les opportunités les plus attrayantes qui bénéficieraient directement d’un soutien fiscal et monétaire (par exemple, le crédit investment-grade américain bénéficiant du programme d’achat d’obligations corporates de la Fed). Enfin, nous surveillons de près la situation des liquidités sur les marchés financiers, car un resserrement pourrait déclencher un autre repli important. Nowcaster de croissance mondiale Nowcaster d’inflation mondiale Nowcaster de tensions sur le marché Changements hebdomadaires Sources: Unigestion. Bloomberg, au 30 mars 2020« Bad news is good news », mais pour une durée limitée

Unigestion Nowcasting

Informations Importantes Ce document vous est fourni à titre confidentiel et ne doit pas être distribué, publié, reproduit ou divulgué, en tout ou en partie, à une autre personne. Les informations et les données présentées dans ce document peuvent porter sur l’activité générale du marché ou les tendances du secteur, mais ne constituent pas des prévisions, des recherches ou des conseils de placement. La présente n’est pas une promotion financière et ne constitue nullement une offre, sollicitation ou recommandation de quelque nature que ce soit, d’investir dans les stratégies ou dans les véhicules d’investissement auxquels le document fait référence. Certaines des stratégies d’investissement décrites ou auxquelles il est fait allusion dans la présente publication peuvent être interprétées comme des investissements à haut risque ou difficiles à réaliser, par ailleurs susceptibles de subir des pertes importantes et soudaines, notamment une perte totale de l’investissement. Les points de vue en matière d’investissement, ainsi que les opinions ou analyses économiques et boursières exprimées dans le présent document représentent le jugement d’Unigestion à la date de publication, sans tenir compte de la date à laquelle vous avez accès à ces informations. Rien ne garantit l’exactitude de ces opinions, lesquelles ne prétendent pas non plus constituer une description complète des titres, des marchés et des évolutions qui y sont mentionnés. Toutes les informations fournies sont sujettes à modification sans préavis. Dans la mesure où le présent rapport contient des déclarations concernant l’avenir, ces déclarations sont de nature prospective et donc soumises à un certain nombre de risques et d’incertitudes, notamment l’impact des produits concurrents, les risques liés à l’acceptation du marché et des risques divers. Les données et les informations graphiques contenues dans le présent document sont fournies à titre d’information uniquement et peuvent provenir de sources extérieures. Même si nous estimons que les informations obtenues de sources publiques et de tiers sont fiables, nous ne les avons pas vérifiées de manière indépendante et ne pouvons donc garantir leur exactitude ou leur exhaustivité. En conséquence, aucune déclaration ni garantie, expresse ou implicite, n’est faite ni ne sera faite par Unigestion à cet égard, et aucune responsabilité ni obligation ne saurait être assumée par Unigestion. Sauf indication contraire, la source est Unigestion. La performance passée n’est pas un indicateur de la performance future. Tout investissement comporte des risques, y compris le risque de perte totale pour l’investisseur. Unigestion SA est réglementé et autorisé par l’Autorité fédérale suisse de surveillance des marchés financiers (FINMA). Unigestion (UK) Ltd. est réglementé et autorisé par la Financial Conduct Authority (FCA) au Royaume-Uni, et est enregistré auprès de la Securities and Exchange Commission (SEC) aux États-Unis. Unigestion Asset Management (France) S.A. est réglementé et autorisé par l’Autorité des marchés financiers en France (AMF). Unigestion Asset Management (Canada) Inc., qui possède des bureaux à Toronto et à Montréal, est inscrit comme gérant de portefeuille et/ou courtier sur le marché dispensé dans neuf provinces du Canada, et comme gérant de fonds d’investissement en Ontario et au Québec. Son organisme régulateur principal est la Commission des valeurs mobilières de l’Ontario (CVMO). Unigestion Asia Pte Limited est réglementé et autorisé par l’Autorité monétaire de Singapour (MAS). Unigestion Asset Management (Copenhagen) est co-réglementé par l’Autorité des marchés financiers (AMF) et par la Danish Financial Supervisory Authority (DFSA). Unigestion Asset Management (Düsseldorf) est co-réglementé par l’Autorité des marchés financiers (AMF) et par la Bundesanstalt für Finanzdienstleistungsaufsicht (BAFIN).