La Piste Etroite D’un Atterrissage En Douceur

Les gouverneurs de la Fed ont clairement indiqué que la maîtrise de l’inflation est leur principal objectif de politique monétaire aujourd’hui. Comme ils ne disposent d’aucun outil pour agir sur l’offre des prix, ils ne peuvent agir que sur la demande en augmentant le coût de l’argent pour décourager les dépenses. Leur défi sera de le faire en évitant un atterrissage brutal : peuvent-ils réduire suffisamment la demande pour modifier le cours de l’inflation sans déclencher de récession ? L’inflation salariale joue un rôle essentiel dans leur calcul, car le taux actuel de 5,5 % et sa trajectoire ascendante rendent difficile un retour au taux d’inflation cible de 2 % dans les deux prochaines années. Si l’on estime le taux de croissance économique nécessaire pour atténuer suffisamment l’inflation salariale et que l’on évalue ce taux par rapport aux conditions macroéconomiques actuelles, la Fed pourrait être en mesure d’effectuer un atterrissage en douceur. Toutefois, cette voie est extrêmement étroite et pleine d’incertitudes, et le risque de récession continue de prévaloir dans notre esprit.

Paper Planes

Et Maintenant ?

Les salaires nominaux progressent mais les salaires réels reculent

Comme nous l’avons déjà évoqué, la trajectoire de l’inflation sera probablement déterminée par la réaction des salaires à la hausse des prix dans le reste de l’économie. Une spirale prix/salaires sonne le glas d’une économie, et le pivot agressif de la Fed vise justement à éviter cette situation. La consolidation et le modeste retracement observés dans les breakevens d’inflation américains sont un signe positif pour leur crédibilité. Cependant, les salaires nominaux continuent d’augmenter fortement, de 5,5 % en glissement annuel en avril, ce qui exerce une pression à la hausse supplémentaire sur l’inflation. Comme le montre la figure 1, malgré la plus forte croissance des salaires nominaux depuis plus de dix ans, l’inflation réalisée dépasse les salaires et les salaires réels continuent de se contracter.

Figure 1 : Croissance des salaires aux US en glissement annuel (%)

Source : Bloomberg, Unigestion, au 18 mai 2022

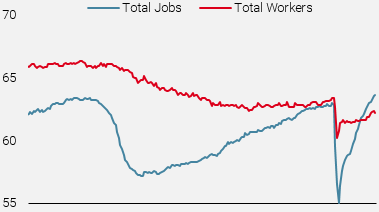

Le taux de chômage est un baromètre utile de l’étroitesse du marché du travail, et son niveau actuel de 3,6 % est revenu aux niveaux d’avant la pandémie et compte parmi les plus bas depuis la Deuxième Guerre mondiale. Une autre approche utile pour évaluer les marchés du travail consiste à comparer le nombre total d’emplois (personnes employées plus ouvertures d’emploi) au nombre total de travailleurs (participation à la population active), comme le montre la figure 2.

Figure 2 : Emplois et travailleurs US (% de la population en âge de travailler)

Source : Bloomberg, Unigestion, au 18 mai 2022.

Cette perspective montre clairement pourquoi la main-d’œuvre continue d’avoir un fort pouvoir sur l’évolution des salaires : alors que le nombre total d’emplois a retrouvé son niveau d’avant la pandémie, le nombre total de travailleurs reste déprimé. Tant que ce déséquilibre perdurera, la croissance des salaires, au moins en termes nominaux, restera forte. L’offre de main-d’œuvre pourrait certainement se redresser davantage, étant donné que l’aide au chômage liée à la pandémie a été largement éliminée, mais la persistance des épidémies de Covid (et les contraintes qui en résultent en matière de garde d’enfants) limitera cette reprise. Dans le même temps, les offres d’emploi sont à un niveau extrême, avec une augmentation de près de 4,5 millions par rapport aux niveaux d’avant la pandémie. Ce canal offre à la Fed une voie efficace pour ralentir l’inflation : augmenter suffisamment le coût du capital pour inciter les entreprises à différer leurs plans de croissance, ce qui permet de clôturer le fossé emplois-travailleurs en réduisant le nombre d’ouvertures de postes et en évitant une forte augmentation du taux de chômage. Le président Powell a laissé entendre lors de la conférence de presse de mai que la Fed raisonnait de la même manière :

La création d’emplois a été… très, très forte, en particulier pour cette période de l’économie. Et donc nous pensons qu’avec une politique fiscale et une politique monétaire moins favorables, la création d’emplois va également ralentir..

Fermer l’écart entre les emplois et les travailleurs

Actuellement, l’écart entre le nombre total d’emplois et de travailleurs représente environ 1,5 % de la population en âge de travailler, soit quelque 3,8 millions de personnes. Il faudra clôturer cet écart pour que la croissance des salaires atteigne des niveaux plus acceptables ; cela viendra probablement surtout d’une diminution des ouvertures d’emplois. Historiquement, une baisse de 1,5 % du taux d’ouvertures d’emplois signifie que la croissance est inférieure d’environ 1 % à son potentiel, ce qui est conforme à la notion selon laquelle la croissance doit être inférieure à la tendance pour qu’il y ait un ralentissement du marché du travail. Compte tenu d’un taux de croissance potentiel de 2 % en termes réels, la Fed dispose ainsi d’une voie – bien que très étroite – qui lui permettrait de clôturer le fossé entre l’emploi et le travail et de contenir l’inflation des salaires sans déclencher de récession.

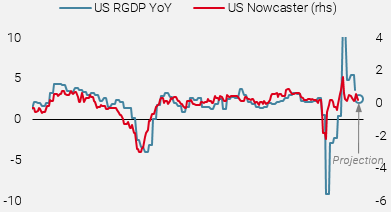

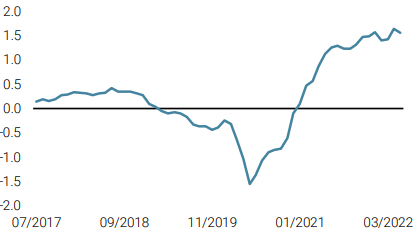

En effet, les mesures de politique monétaire et le discours de la Fed (ainsi que la politique budgétaire) ont déjà ralenti l’économie américaine. Nous pouvons le constater de deux manières : Premièrement, notre Nowcaster de croissance américaine, qui évalue la consommation des ménages, l’investissement des entreprises, le logement et les conditions de financement, montre à présent que la croissance de l’économie américaine est déjà proche de son taux potentiel. La figure 3 montre l’évolution de cet indicateur par rapport à la croissance américaine, qui sont corrélés à 75 % sur une base coïncidente. Nous avons également établi une projection pour la croissance de ce trimestre à partir du niveau actuel du Nowcaster : 2,4 % en glissement annuel, en baisse par rapport au chiffre officiel de 3,6 % pour le premier trimestre 2022. Compte tenu de sa récente tendance, il ne serait pas surprenant de voir le Nowcaster américain faire état d’une croissance à son potentiel dans quelques semaines.

Figure 3 : Croissance américaine vs Nowcaster US

Source : Bloomberg, Unigestion, au 19 mai 2022.

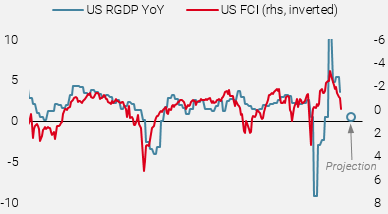

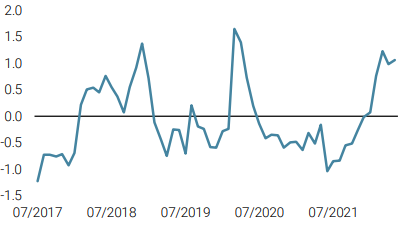

Une seconde perspective permet aussi d’évaluer l’impact de la politique et des mesures de la Fed, qui touche surtout les conditions de financement. Si l’on se concentre sur ces conditions aux États-Unis (taux d’intérêt, spreads de crédit, prix des actions et taux de change pondéré des échanges), on constate un resserrement significatif l’année dernière, les investisseurs anticipant une Fed plus agressive. Le graphique 4 présente l’indice des conditions financières américaines (FCI) en fonction de sa croissance. Contrairement à notre Nowcaster, qui est un indicateur coïncident, on constate aisément que l’ICF est un indicateur avancé, avec environ six mois d’avance sur la croissance. Les variations de l’indice FCI sont en effet corrélées à environ 50 % à la croissance US deux trimestres plus tard. La figure 4 montre également une projection de la croissance US à la fin de l’année, au vu des changements récents de l’ICF : elle prévoit une baisse de la croissance US à environ 0,6 %.

Figure 4 : Croissance US vs indice des conditions financières US

Source : Bloomberg, Unigestion, au 18 mai 2022.

Ces projections sont imparfaites et ne tiennent pas pleinement compte des effets induits de la politique monétaire, ni des circonstances économiques particulières d’un monde post-pandémique. Cependant, elles indiquent toutes deux que le flux actuel de mesures et de discours politiques est susceptible de ralentir considérablement la croissance américaine pour la ramener à des niveaux se situant dans la fourchette étroite que la Fed tente d’atteindre : en dessous de la croissance potentielle mais toujours positive, de manière à contenir l’inflation sans déclencher de récession. Les risques de poursuite de l’attitude hawkish penchent vers le bas, car cela risquerait de plonger l’économie américaine dans la récession. Dans ce contexte, nous restons prudents dans notre allocation dynamique, avec une faible exposition à la plupart des actifs et un biais net long sur le dollar américain.

Unigestion Nowcasting

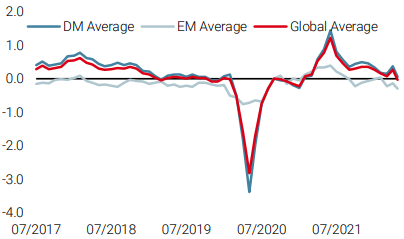

World Growth Nowcaster

World Inflation Nowcaster

Market Stress Nowcaster

Changements hebdomadaires

- La semaine dernière, notre Nowcaster de croissance mondiale est devenu négatif, signalant une croissance mondiale inférieure à son potentiel. Cette baisse est due à la détérioration constatée aux États-Unis et en Chine.

- Notre Nowcaster de l’inflation mondiale reste globalement inchangé, la plupart des pays restant confrontés à des pressions inflationnistes élevées.

- Les tensions sur le marché sont restées stables, les composantes sous-jacentes restant élevées

Sources : Unigestion, Bloomberg, au 23 mai 2022.

Informations Importantes

Ce document vous est fourni à titre confidentiel et ne doit pas être distribué, publié, reproduit ou divulgué, en tout ou en partie, à toute autre personne.

Les informations et les données présentées dans ce document peuvent traiter de l’activité générale du marché ou des tendances du secteur, mais ne doivent pas être considérées comme des prévisions, des recherches ou des conseils d’investissement. Il ne s’agit pas d’une promotion financière et ne constitue pas une offre, une sollicitation ou une recommandation de quelque nature que ce soit d’investir dans les stratégies ou dans les véhicules d’investissement auxquels il fait référence. Certaines des stratégies d’investissement décrites ou évoquées dans le présent document peuvent être considérées comme des investissements à haut risque et difficilement réalisables, susceptibles de subir des pertes substantielles et soudaines, y compris la perte totale de l’investissement.

Les vues d’investissement, les opinions ou les analyses économiques et de marché exprimées dans ce document présentent le jugement d’Unigestion à la date de publication sans tenir compte de la date à laquelle vous pouvez accéder à l’information. Il n’y a aucune garantie que ces vues et opinions exprimées seront correctes et elles ne prétendent pas être une description complète des titres, marchés et développements auxquels il est fait référence. Toutes les informations fournies ici sont susceptibles d’être modifiées sans préavis. Dans la mesure où ce rapport contient des déclarations concernant l’avenir, ces déclarations sont prospectives et soumises à un certain nombre de risques et d’incertitudes, y compris, mais sans s’y limiter, l’impact des produits concurrents, les risques d’acceptation par le marché et d’autres risques.

Les données et les informations graphiques contenues dans le présent document sont fournies à titre indicatif uniquement et peuvent provenir de sources tierces. Bien que nous estimions que les informations obtenues de sources publiques et tierces sont fiables, nous ne les avons pas vérifiées de manière indépendante et nous ne pouvons donc pas garantir leur exactitude ou leur exhaustivité. En conséquence, aucune déclaration ou garantie, expresse ou implicite, n’est ou ne sera faite par Unigestion à cet égard et aucune responsabilité n’est ou ne sera acceptée. Sauf indication contraire, la source est Unigestion. Les performances passées ne préjugent pas des performances futures. Tout investissement comporte des risques, y compris la perte totale pour l’investisseur.

Unigestion SA est autorisée et réglementée par l’Autorité fédérale de surveillance des marchés financiers (FINMA). Unigestion (UK) Ltd. est autorisée et réglementée par la Financial Conduct Authority (FCA) britannique et est enregistrée auprès de la Securities and Exchange Commission (SEC). Unigestion Asset Management (France) S.A. est autorisée et réglementée par l’Autorité des Marchés Financiers (AMF). Unigestion Asset Management (Canada) Inc, dont les bureaux sont situés à Toronto et à Montréal, est enregistrée en tant que gestionnaire de portefeuille et/ou courtier sur le marché dispensé dans neuf provinces du Canada et également en tant que gestionnaire de fonds d’investissement en Ontario et au Québec. Son principal organisme de réglementation est la Commission des valeurs mobilières de l’Ontario (CVMO). Unigestion Asset Management (Düsseldorf) SA est co-régulée par l’Autorité des Marchés Financiers (AMF) et la Bundesanstalt für Finanzdienstleistungsaufsicht (BAFIN).