Si novembre menaçait d’être le mois de tous les dangers, il s’est avéré être celui de l’éclaircissement. Le résultat sans appel des élections américaines ainsi que la perspective de vaccins contre le Covid 19 ont considérablement dégagé l’horizon politique, sanitaire et économique. Cette réduction de l’incertitude a entrainé une forte hausse des actifs risqués et a déclenché une rotation sectorielle et factorielle extrême. Cette rotation, largement déterminée par des facteurs techniques, peut-elle se prolonger ? L’histoire montre que c’est possible. Cependant un élément semble indispensable : une baisse importante de l’épargne de précaution, accumulée ces derniers mois ainsi qu’un accroissement de la prime d’inflation.

Old Yellow Bricks

Et Maintenant ?

La vengeance des perdants

Alors que le MSCI World AC a réalisé sa meilleure performance mensuelle de son histoire avec un rendement de 13.2 % en novembre, surpassant le précédent record d’avril 2009 (11.8 %), la dispersion géographique, sectorielle et factorielle a été extrême. En un mot, novembre a été marqué par la revanche des perdants. Les actions européennes, qui avaient sous-performé leurs homologues américaines et japonaises depuis le début de l’année, ont gagné 18 % sur l’indice Euro Stoxx 50 contre 11 % pour l’indice S&P 500. L’indice MSCI China, l’un des plus performants de l’année, n’a augmenté que de 2,7 % en novembre, soulignant que les gagnants en 2020 jusqu’à présent n’étaient certainement pas ceux de novembre. La dispersion a même été plus importante au niveau sectoriel, puisque ce sont les entreprises les plus touchées économiquement par la crise sanitaire qui ont le plus rebondi au cours du mois. Les indices MSCI World Energy et Financial ont affiché des gains de 29 % et 19 % respectivement, tandis que les secteurs défensifs tels que le MSCI World Utilities (5,4 %) ont enregistré des performances nettement inférieures. Sans surprise, le facteur « Value » a été le principal bénéficiaire de cette rotation avec une hausse de 15 % sur le mois pour le MSCI World Value alors que le MSCI Minimum Volatility n’a augmenté que de 7 % et le MSCI World Momentum, de 9,8 %. Cette rotation ne s’est pas limitée aux actions : dans le secteur du crédit, l’indice à haut rendement (HY) CCC a surpassé l’indice HY BB tandis que dans le secteur des matières premières, l’énergie a augmenté de 3,5 % contre une baisse de 5 % pour les métaux précieux.

La visibilité résultant des élections américaines et la disponibilité imminente de plusieurs vaccins ont été les principaux moteurs de cette rotation. D’une part, ces éléments ont réduit l’aversion au risque puisque le risque de crise politique majeure s’est dissipé aux Etats Unis, d’autre part l’absence d’une « Blue Wave » modère le risque d’une hausse des taxes pour les entreprises et améliore donc la visibilité sur les profits des années à venir. Enfin, les perspectives d’une solution sanitaire pour 2021 permettent aux secteurs et entreprises les plus affectées par les mesures de confinement d’avoir un horizon plus dégagé. Reflétant cette baisse de l’aversion au risque, le contrat futur VIX pour décembre est passé de 36 à 22 au cours du mois.

Outre ces éléments fondamentaux positifs, des facteurs techniques ont également contribué à exacerber la dispersion au sein des classes d’actifs. Le positionnement des investisseurs était très négatif sur les secteurs les plus affaiblis par la crise, tels que l’énergie, le tourisme ou la banque. La réduction de ce positionnement, appelé « short covering », a donc grandement contribué à la rotation observée sur le mois. Notre analyse montre ainsi que les positions « short » des principaux facteurs actions ont surperformé la plupart des positions « long » de ces mêmes facteurs. En novembre, les titres qui composaient la partie « short » du facteur « Momentum » ont ainsi progressé en moyenne de 19 % alors que ceux composant la partie « long » n’ont progressé que de 10.1 %. La dispersion a même été plus large au sein du facteur « Low Vol » avec une hausse des titres « short » de 23 % contre +8.7 % pour les titres de la partie « long ». Novembre semble avoir donc été un « junk rally », boosté par une combinaison de « short squeeze » et de trades « risk-on ». Cette tendance peut-elle durer ?

Que nous dit l’histoire ?

Afin de répondre à la question de la durabilité de cette rotation, nous avons analysé les performances des secteurs du SP500 depuis 1990. Nous définissons les périodes de rotations comme celle qui enregistrent une surperformance relative (en « price return ») de l’indice SP500 à pondération égale (equal weighted) par rapport à l’indice pondéré en fonction de la capitalisation boursière (market cap) et des mouvements sectoriels importants mesurés par la performance mensuelle relative d’un secteur par rapport à l’indice « market cap ». Nous trouvons trois épisodes majeures de « rotation ». Lors de ces trois périodes, nous avons une surperformance importante de l’indice à pondération égale sur l’indice à capitalisation boursière ainsi que des variations mensuelles sectorielles supérieures à 3 ou 4 sigmas.

La première période intervient en mars 2000 avec l’éclatement de la « bulle internet ». Cette rotation s’est produite au plus fort du marché et a eu lieu dans un marché baissier. La rotation découle du moindre déclin des secteurs défensifs tels que les soins de santé, les services financiers et les biens de consommation de base par rapport au secteur IT, qui avait jusqu’alors massivement superformé le « bull market ». Il s’agit d’un mouvement de retour à la moyenne dans un marché baissier que l’on pourrait qualifier de « normalisation de la valorisation ».

Le deuxième épisode a eu lieu en mars 2009, et s’est produit au creux du marché lorsque les secteurs de l’énergie et notamment des biens de consommation de base avaient surperformé le marché. Cette rotation découle de deux éléments : une surperformance des secteurs de croissance tels que le secteur de la consommation discrétionnaire et les technologies de l’information, et une sous-performance significative du secteur financier. Cette phase correspond davantage à un retour moyen dans un marché haussier ou une « normalisation de la prime de croissance ».

Le dernier épisode est celui de 2020 qui commence en septembre après une performance importante du secteur IT observable depuis 2017. Depuis septembre, l’indice S&P 500 à pondération égale a surperformé l’indice de capitalisation boursière de 6,6 % avec trois performances relatives mensuelles consécutives supérieures à 1 sigma. De plus, en novembre, le secteur de l’énergie a enregistré sa deuxième meilleure performance relative depuis 1990 (+15,8 %) et le secteur des services publics a affiché l’une de ses pires performances avec une sous-performance par rapport à l’indice de -10,5 %. Bien que nous soyons loin du creux du marché boursier américain, la phase actuelle ressemble davantage à celle de 2009, car elle est le résultat du rattrapage des secteurs à la traîne et non d’une baisse significative des secteurs les plus performants. Nous sommes donc davantage dans un cadre de normalisation des performances des secteurs et des facteurs que dans un mouvement d’ajustement de survalorisation, comme en 2000

Que pense le marché ?

Malgré la forte rotation des secteurs et des facteurs observés récemment, les gagnants de 2020 restent les mêmes : les actions américaines et chinoises, le secteur informatique et le facteur « Momentum ». Les perdants restent également les mêmes : les actions européennes, les secteurs de l’énergie et de la finance et le facteur « Value ». Ce classement montre qu’à ce stade, les attentes du marché restent modérées en termes de rotation. Une analyse des prévisions des analystes pour les bénéfices de 2021 par secteur met toutefois en évidence un potentiel de rattrapage important, tant géographique que sectoriel. Ainsi, le consensus prévoit une augmentation des bénéfices de l’Euro Stoxx 50 de 40 à 50 % l’année prochaine, contre environ 20 % pour les actions du S&P 500. En termes de secteurs, les plus fortes variations des bénéfices sont attendues pour les secteurs ayant le plus souffert en 2020, à savoir l’énergie, la finance et l’industrie, tandis que les plus faibles concernent les secteurs plus défensifs qui ont enregistré de bonnes performances cette année, tels que les télécommunications, l’informatique et les produits de base.

Ce que nous croyons

La forte baisse de l’incertitude, résultat à la fois des élections américaines et de l’introduction rapide de plusieurs vaccins, donnera de la visibilité aux entreprises et aux ménages qui peuvent désormais investir et consommer dans un environnement plus stable. Grâce à un policy mix très accommodant, nous prévoyons que le rebond cyclique se poursuivra au cours des prochains trimestres et entraînera une large amélioration des fondamentaux. Ces éléments, confirmés par nos indicateurs Nowcaster et Newscaster, soutiennent un point de vue positif en faveur des actifs cycliques.

Toutefois, notre analyse des phases de rotation des secteurs et des facteurs souligne qu’un élément est crucial pour cette rotation : l’augmentation de la prime d’inflation. D’un point de vue macroéconomique, cela est compréhensible puisque les pressions inflationnistes sont la conséquence d’une forte augmentation de la demande des ménages et des entreprises, qui à son tour entraîne une hausse des prix de production et des salaires. Nous observons également que lors des deux grandes phases de rotation, la courbe des taux américains s’est fortement pentifiée et les break-evens d’inflation ont progressé sur la période. Bien que ces deux éléments soient orientés positivement depuis quelques mois, leur rebond est encore bien trop éloigné des périodes précédentes. Il faudra donc un certain temps, notamment pour constater une reprise des niveaux d’utilisation des capacités. Néanmoins, la normalisation de l’économie se poursuit, selon nous, avec un potentiel important compte tenu du niveau élevé des taux d’épargne des ménages (18 % aux États-Unis, 24 % en Europe) et des liquidités disponibles, résultat de l’expansion des bilans des banques centrales.

Compte tenu des valorisations actuelles, tant transversales qu’historiques, nous privilégions les actifs réels et cycliques dans la perspective d’une reflation mondiale de l’économie. Ces éléments tactiques nous conduisent ainsi à privilégier le crédit HY, les actions développées, les break evens d’inflation et les matières premières cycliques dans nos portefeuilles au détriment des obligations souveraines, des métaux précieux et du dollar américain.

Unigestion Nowcasting

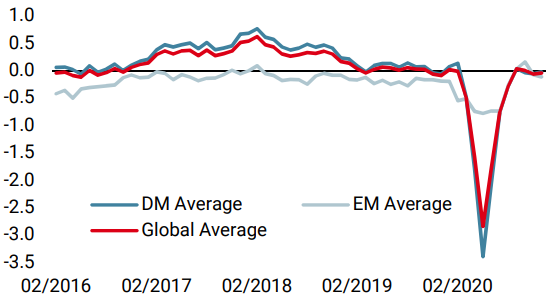

Nowcaster de croissance mondiale

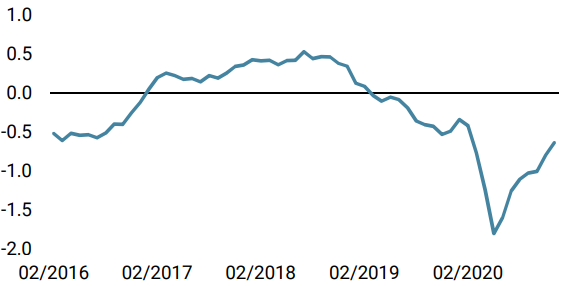

Nowcaster d’inflation mondiale

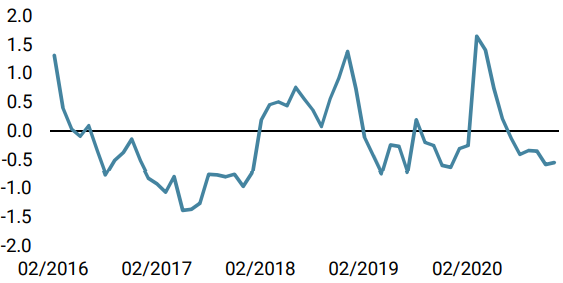

Nowcaster de tensions sur le marché

Changements hebdomadaires

- Notre « World Growth Nowcaster » a baissé la semaine dernière, les chiffres européens et chinois s’étant détériorés. Les données européennes révèlent l’impact des fermetures alors que les données chinoises sont pour l’instant plutôt du bruit. Le risque de récession reste faible.

- Notre « World Inflation Nowcaster » a légèrement monté la semaine dernière, une majorité de pays affichant des pressions inflationnistes croissantes. Pour l’instant, c’est plutôt une normalisation qu’une accélération des ces pressions : le risque de surprise inflationniste reste neutre.

- Les tensions sur les marchés sont restées inchangés : la volatilité peut encore diminuer ainsi que les spreads.

Sources: Unigestion. Bloomberg, au 07 décembre 2020

Informations Importantes

Ce document vous est fourni à titre confidentiel et ne doit pas être distribué, publié, reproduit ou divulgué, en tout ou en partie, à une autre personne.

Les informations et les données présentées dans ce document peuvent porter sur l’activité générale du marché ou les tendances du secteur, mais ne constituent pas des prévisions, des recherches ou des conseils de placement. La présente n’est pas une promotion financière et ne constitue nullement une offre, sollicitation ou recommandation de quelque nature que ce soit, d’investir dans les stratégies ou dans les véhicules d’investissement auxquels le document fait référence. Certaines des stratégies d’investissement décrites ou auxquelles il est fait allusion dans la présente publication peuvent être interprétées comme des investissements à haut risque ou difficiles à réaliser, par ailleurs susceptibles de subir des pertes importantes et soudaines, notamment une perte totale de l’investissement.

Les points de vue en matière d’investissement, ainsi que les opinions ou analyses économiques et boursières exprimées dans le présent document représentent le jugement d’Unigestion à la date de publication, sans tenir compte de la date à laquelle vous avez accès à ces informations. Rien ne garantit l’exactitude de ces opinions, lesquelles ne prétendent pas non plus constituer une description complète des titres, des marchés et des évolutions qui y sont mentionnés. Toutes les informations fournies sont sujettes à modification sans préavis. Dans la mesure où le présent rapport contient des déclarations concernant l’avenir, ces déclarations sont de nature prospective et donc soumises à un certain nombre de risques et d’incertitudes, notamment l’impact des produits concurrents, les risques liés à l’acceptation du marché et des risques divers.

Les données et les informations graphiques contenues dans le présent document sont fournies à titre d’information uniquement et peuvent provenir de sources extérieures. Même si nous estimons que les informations obtenues de sources publiques et de tiers sont fiables, nous ne les avons pas vérifiées de manière indépendante et ne pouvons donc garantir leur exactitude ou leur exhaustivité. En conséquence, aucune déclaration ni garantie, expresse ou implicite, n’est faite ni ne sera faite par Unigestion à cet égard, et aucune responsabilité ni obligation ne saurait être assumée par Unigestion. Sauf indication contraire, la source est Unigestion. La performance passée n’est pas un indicateur de la performance future. Tout investissement comporte des risques, y compris le risque de perte totale pour l’investisseur.

Unigestion SA est réglementé et autorisé par l’Autorité fédérale suisse de surveillance des marchés financiers (FINMA). Unigestion (UK) Ltd. est réglementé et autorisé par la Financial Conduct Authority (FCA) au Royaume-Uni, et est enregistré auprès de la Securities and Exchange Commission (SEC) aux États-Unis. Unigestion Asset Management (France) S.A. est réglementé et autorisé par l’Autorité des marchés financiers en France (AMF). Unigestion Asset Management (Canada) Inc., qui possède des bureaux à Toronto et à Montréal, est inscrit comme gérant de portefeuille et/ou courtier sur le marché dispensé dans neuf provinces du Canada, et comme gérant de fonds d’investissement en Ontario et au Québec. Son organisme régulateur principal est la Commission des valeurs mobilières de l’Ontario (CVMO). Unigestion Asset Management (Copenhagen) est co-réglementé par l’Autorité des marchés financiers (AMF) et par la Danish Financial Supervisory Authority (DFSA). Unigestion Asset Management (Düsseldorf) est co-réglementé par l’Autorité des marchés financiers (AMF) et par la Bundesanstalt für Finanzdienstleistungsaufsicht (BAFIN).