Le plus beau des soulagements vient de la plus grande des frayeurs. L’aversion au risque a bondi il y a deux semaines, après l’épisode mouvementé « Omicron », les investisseurs appréhendant les nouveaux risques posés par la nouvelle variante sur les perspectives économiques. Cette incertitude a entraîné des mouvements de panique, mais la raison l’a ensuite emporté, et une opportunité d’achat s’est présentée pour les plus courageux d’entre nous. Après un événement aussi volatile, que pouvons-nous attendre des semaines à venir ?

Sonic Boom

Et Maintenant ?

Côté macro, rien n’a changé

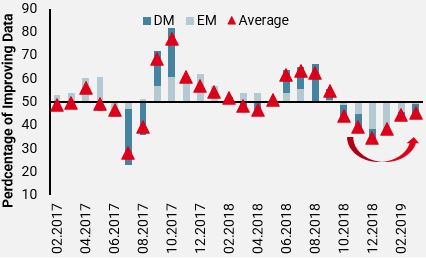

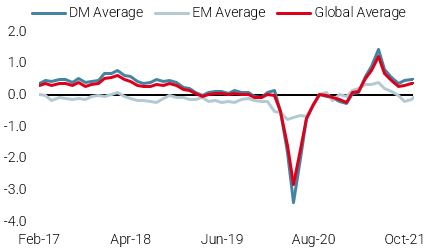

Le bruit et le sentiment ont dominé les marchés, plutôt que les signaux et les fondamentaux. Mais d’un point de vue macroéconomique, rien n’a changé : La croissance continue de se stabiliser à des niveaux élevés et l’inflation reste forte. La dernière série de données est rassurante : en moyenne, le pourcentage de données en amélioration par rapport à celles en détérioration est passé d’un point bas de 30/70 à près de 50/50. Cette stabilisation s’explique par le fait que les niveaux de croissance sous-jacents restent supérieurs au « potentiel », c’est-à-dire à leurs tendances à long terme. Malgré une recrudescence des craintes de « stagflation » après l’été, l’ampleur et la portée de la croissance actuelle devraient suffire à éviter ce scénario défavorable pour l’année prochaine.

Figure 1 : Indices de diffusion en hausse – Nowcaster de croissance

Source: Bloomberg, Unigestion, au 10.12.2021

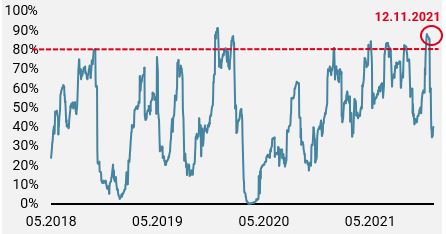

Sentiment : Beaucoup de bruit, puis le calme

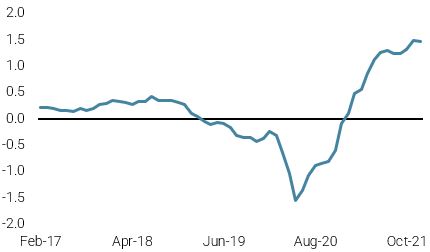

Selon nous, l’évolution des prix observée depuis la mi-novembre a clairement montré à quel point les investisseurs étaient devenus complaisants. Comme le montre la figure 2, notre indicateur de complaisance – qui regroupe sept indicateurs techniques tels que la volatilité implicite, la volatilité réalisée et la vélocité – avait atteint des niveaux extrêmes le 12 novembre. Dans de tels cas, lorsque tous les paramètres combinés dépassent leur 80e percentile, cela déclenche un signal d’alarme, indiquant que le marché a été à sens unique sur le court terme et qu’une correction est imminente.

Figure 2 : Indicateur de complaisance

Source: Bloomberg, Unigestion, au 10.12.2021

La découverte de la variante Omicron a donc résonné comme un « boom sonique », lorsque les marchés volaient à la vitesse du son. De plus, la déclaration de Jay Powell selon laquelle la Fed allait enfin supprimer sa formulation d’inflation « transitoire » et accélérer son programme de tapering est arrivée à un moment très inopportun ; alors même que les marchés financiers tentaient de se stabiliser et de trouver une raison de rebondir.

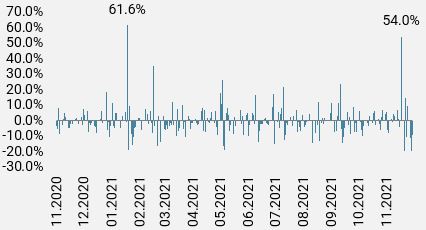

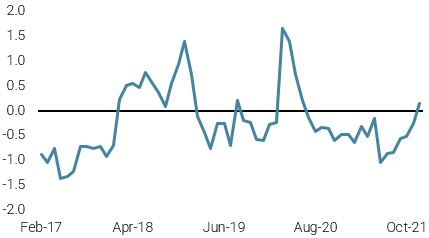

Une autre illustration de la réaction extrême à Omicron a été le mouvement observé dans la volatilité implicite. L’indice VIX, qui mesure la volatilité implicite moyenne des options à un mois sur l’indice S&P500, a bondi de 54 % dans la seule journée du 26 novembre, clôturant à 28,6 contre 18,6 le jour précédent.

Figure 3 : Variation quotidienne du VIX

Source: Bloomberg, Unigestion, au 10.12.2021

Cette performance sur une seule journée se situe dans le premier décile, ce qui est très rare, à l’instar des événements à plusieurs écarts types comme le Volmaggedon de février 2018 ou la récente crise du Covid. Entre-temps, les courbes de volatilité se sont inversées, passant de leur contango habituel à la backwardation, tandis que le skew, (la différence de volatilité payée pour les options put vs call) a augmenté de façon spectaculaire. Tous ces éléments combinés indiquent un événement de stress disproportionné du marché plutôt qu’un changement fondamental, qui a ensuite déclenché le fort rebond observé la semaine dernière.

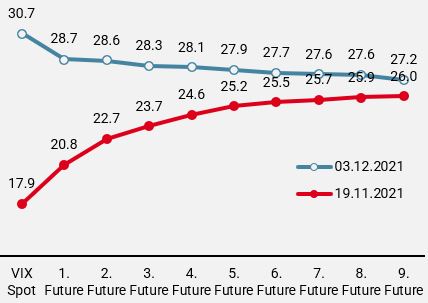

Figure 4 : Courbes de volatilité

Source: Bloomberg, Unigestion, au 10.12.2021

Une correction saine : de bon augure pour la fin de l’année – mais attention à la Fed

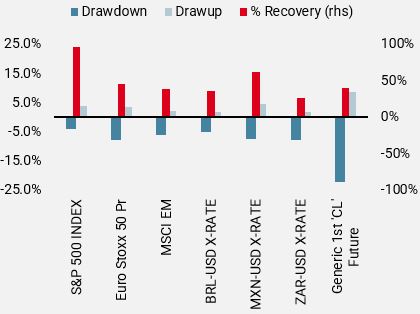

Selon nous, l’événement Omicron a servi d’avertissement et les craintes s’apaiseront lorsque l’on aura la certitude que les solutions médicales actuelles seront également applicables à la nouvelle variante. Les positions de nombreuses stratégies systématiques ont été liquidées et, à l’exception du S&P500, la plupart des actifs à risque ne sont pas encore totalement revenus de la crise du marché de novembre.

Figure 5 : Évolution des prix des actifs à risque

Source: Bloomberg, Unigestion, au 02.12.2021

Toutefois, le risque posé par les banquiers centraux hawkish persistera en 2022, et le récent changement inattendu de la Fed augmente la probabilité d’un nouveau « tantrum » dans les mois à venir.

Bien que le pricing actuel du marché sur les hausses de taux en 2022 soit probablement trop excessif, il constitue l’un des principaux risques que nous avons identifiés pour 2022. Même si nous pensons que le pic est atteint, voire dépassé, les pressions inflationnistes devraient rester élevées et supérieures aux objectifs des banques centrales l’année prochaine. Selon le rythme auquel ces pressions diminuent, les banques centrales pourraient agir plus rapidement que prévu initialement. À cet égard, la prochaine réunion de la Fed, le 15 décembre, sera déterminante pour juger de l’évolution des attentes économiques, parallèlement au nouveau graphique DOTs tant attendu. Compte tenu de l’évolution récente du marché, une surprise hawkish pourrait freiner le rallye de fin d’année et maintenir la volatilité à un niveau élevé. Alors que l’année touche à sa fin et que les investisseurs repositionnent leurs portefeuilles, nous restons raisonnablement positifs sur les actifs à risque, avec une exposition minimale aux obligations d’État et une allocation beaucoup plus faible aux breakevens d’inflation.

Unigestion Nowcasting

World Growth Nowcaster

World Inflation Nowcaster

Market Stress Nowcaster

Changement hebdomadaire

- La semaine dernière, notre Nowcaster de croissance mondiale était stable, les indicateurs de la plupart des pays restant inchangés.

- Notre Nowcaster de l’inflation mondiale a légèrement augmenté suite à la hausse de l’inflation au Japon.

- Les tensions sur les marchés ont diminué, la volatilité reculant et les spreads se resserrant.

Sources : Unigestion. Bloomberg, au 10 décembre 2021

Informations Importantes

Ce document vous est fourni à titre confidentiel et ne doit pas être distribué, publié, reproduit ou divulgué, en tout ou en partie, à toute autre personne.

Les informations et les données présentées dans ce document peuvent traiter de l’activité générale du marché ou des tendances du secteur, mais ne doivent pas être considérées comme des prévisions, des recherches ou des conseils d’investissement. Il ne s’agit pas d’une promotion financière et ne constitue pas une offre, une sollicitation ou une recommandation de quelque nature que ce soit d’investir dans les stratégies ou dans les véhicules d’investissement auxquels il fait référence. Certaines des stratégies d’investissement décrites ou évoquées dans le présent document peuvent être considérées comme des investissements à haut risque et difficilement réalisables, susceptibles de subir des pertes substantielles et soudaines, y compris la perte totale de l’investissement.

Les vues d’investissement, les opinions ou les analyses économiques et de marché exprimées dans ce document présentent le jugement d’Unigestion à la date de publication sans tenir compte de la date à laquelle vous pouvez accéder à l’information. Il n’y a aucune garantie que ces vues et opinions exprimées seront correctes et elles ne prétendent pas être une description complète des titres, marchés et développements auxquels il est fait référence. Toutes les informations fournies ici sont susceptibles d’être modifiées sans préavis. Dans la mesure où ce rapport contient des déclarations concernant l’avenir, ces déclarations sont prospectives et soumises à un certain nombre de risques et d’incertitudes, y compris, mais sans s’y limiter, l’impact des produits concurrents, les risques d’acceptation par le marché et d’autres risques.

Les données et les informations graphiques contenues dans le présent document sont fournies à titre indicatif uniquement et peuvent provenir de sources tierces. Bien que nous estimions que les informations obtenues de sources publiques et tierces sont fiables, nous ne les avons pas vérifiées de manière indépendante et nous ne pouvons donc pas garantir leur exactitude ou leur exhaustivité. En conséquence, aucune déclaration ou garantie, expresse ou implicite, n’est ou ne sera faite par Unigestion à cet égard et aucune responsabilité n’est ou ne sera acceptée. Sauf indication contraire, la source est Unigestion. Les performances passées ne préjugent pas des performances futures. Tout investissement comporte des risques, y compris la perte totale pour l’investisseur.

Unigestion SA est autorisée et réglementée par l’Autorité fédérale de surveillance des marchés financiers (FINMA). Unigestion (UK) Ltd. est autorisée et réglementée par la Financial Conduct Authority (FCA) britannique et est enregistrée auprès de la Securities and Exchange Commission (SEC). Unigestion Asset Management (France) S.A. est autorisée et réglementée par l’Autorité des Marchés Financiers (AMF). Unigestion Asset Management (Canada) Inc, dont les bureaux sont situés à Toronto et à Montréal, est enregistrée en tant que gestionnaire de portefeuille et/ou courtier sur le marché dispensé dans neuf provinces du Canada et également en tant que gestionnaire de fonds d’investissement en Ontario et au Québec. Son principal organisme de réglementation est la Commission des valeurs mobilières de l’Ontario (CVMO). Unigestion Asset Management (Düsseldorf) SA est co-régulée par l’Autorité des Marchés Financiers (AMF) et la Bundesanstalt für Finanzdienstleistungsaufsicht (BAFIN)