La stabilisation macroéconomique réduit l’importance des valorisations

La situation macroéconomique est mauvaise mais présente des signes croissants de stabilisation. Malgré les craintes des investisseurs, les marchés se sont redressés depuis le 23 mars, en partie grâce aux interventions des banques centrales, qui ont accompli trois choses : limiter les risques extrêmes, abaisser les taux à long terme et injecter des liquidités sur les marchés. Certains pourraient dire que les actions sont chères, mais nous pensons que cela mérite d’être débattu. Tout d’abord, si les marchés surmontent le choc macroéconomique, cela impliquerait que les niveaux actuels des actions sont cohérents avec les reprises passées qui ont suivi les récessions. Deuxièmement, la concentration des indices boursiers masque une situation de valorisation globalement plus équilibrée. Au vu de ces éléments, nous passons progressivement d’une position neutre à une exposition sélective aux actifs de croissance.La stabilisation macroéconomique réduit l’importance des valorisations

Some Might Say

La situation macroéconomique joue un rôle important dans notre processus d’allocation dynamique. Nous la surveillons à l’aide de différents indicateurs comme nos « nowcasters » ainsi que des indicateurs à plus haute fréquence tels que nos « newscasters ». La principale conclusion de ces indicateurs est que la situation macroéconomique est mauvaise (notre Nowcaster de croissance mondiale est à -2,87 écarts types, notre newscaster de croissance à -1,25) mais s’est stabilisée. Nous voyons même des signes d’amélioration : 69 % des données de notre newscaster s’améliorent, tandis que 61 % des données chinoises que nous examinons sont également en hausse. Le passage à travers de tels creux économiques a généralement abouti à la fin de la baisse des marchés. En février 2009, notre Nowcaster de croissance mondiale avait atteint un creux. Puis, en mars 2009, le S&P500 a progressé de 8,54 %, déclenchant une tendance à la hausse des actions pendant 7 mois. En 1990, ce type de rebond s’est produit 4 mois avant le creux macroéconomique mondial (creux du marché en novembre 1990, creux macroéconomique en février 1991). En octobre 2001, les marchés et la macroéconomie ont touché leur point bas ensemble, entraînant une reprise de trois mois suivie d’un double creux. L’ampleur de ces rallyes d’après-crise varie de +10 % à +36 %, le premier représentant l’année 2001 et le second 2009. En 1990, les actions se sont redressées d’environ +25 % après leur choc initial. Deux messages clés semblent se dégager de ces données. Premièrement, il existe un lien entre le moment où l’économie se stabilise et la reprise du marché. Deuxièmement, plus le ralentissement économique est important et plus la reprise qui s’ensuit est forte. Depuis le 23 mars, le S&P500 s’est effectivement redressé de 32 %, l’Eurostoxx de 17 % et le MSCI All Country World de 28 %. Ces chiffres sont comparables aux trois dernières récessions et surtout à la situation de 2009. Si les conditions macroéconomiques sont effectivement sur le point de s’améliorer, l’ampleur de cette reprise ne serait pas surprenante, surtout si l’on considère l’ampleur de la baisse des actions. Ce qui est surprenant, c’est que cette reprise s’est produite en un quart du temps qu’il faut habituellement. Le rallye reflète en partie l’action rapide de la Fed et de la BCE. Avec ses déclarations et l’augmentation rapide de la taille de son bilan, la Fed a probablement accéléré le comportement habituel des marchés lorsque l’économie est au plus bas. La Fed a influencé les marchés de trois manières : tout d’abord en amortissant les risques et les défaillances sur les marchés (en réduisant l’aversion au risque et donc les spreads de crédit), ensuite en diminuant les rendements des obligations d’État (impact du facteur d’actualisation) et enfin en injectant des liquidités qui doivent être investies. Une grande partie de la hausse actuelle peut s’expliquer par une régression entre la performance de l’indice S&P500 et les variations des rendements à 10 ans (effet du facteur d’actualisation), les variations des spreads « investment grade » (effet du risque extrême) et les changements de la taille du bilan de la Fed (effet de liquidité). Aux États-Unis, les taux à 10 ans sont inférieurs de 90 points de base à ceux de février, les spreads des obligations IG sont inférieurs d’environ 135 points de base, tandis que le bilan de la Fed est désormais nettement plus important (+ 70 %). La combinaison de ces trois facteurs se traduit par une hausse attendue de l’indice de 24,4 %, ce qui correspond à environ deux tiers de la reprise actuelle. Cette régression réalisée sur la période 2007-2020 donne un R2 de 31%, signifiant une relation significative au regard de la littérature académique traditionnelle sur la macro-finance. Puisque cette combinaison de facteurs devrait durer un certain temps, cette progression de 25 % pourrait se maintenir, ce qui fait du niveau de 2’800 un support potentiellement solide pour le S&P500 si le marché devait faiblir par rapport aux niveaux actuels. Avec la stabilisation de la situation macroéconomique et le triple impact de la Fed sur les marchés financiers, la question des valorisations est désormais essentielle. Lorsque l’on considère les valorisations prospectives (notamment sur la base des bénéfices des 12 prochains mois), les indices boursiers semblent incroyablement chers : Les ratios cours/bénéfices se situent dans leur 99e percentile historique pour le MSCI World, le MSCI Emerging et le S&P500. Cela peut expliquer le positionnement baissier que nous observons actuellement pour de nombreux acteurs du marché : les stratégies actions long/short, les fonds macro et les CTA ont tous un bêta actions historiquement bas. Il est même négatif pour les deux derniers. La valorisation des actions peut être l’un des facteurs expliquant leur défiance. Nous pensons que ces mesures de valorisation doivent être prises avec prudence pour une raison majeure : les indices se sont redressés dans un contexte de forte concentration. Seuls 20 % des actions du NYSE ont clôturé au-dessus de leur moyenne mobile de 200 jours, tandis que 5 actions représentent près de 25 % de l’indice S&P500, les FAANG. Le « P » plus élevé du ratio PE est donc révélateur d’une reprise inégale. Lorsque l’on compare la performance annuelle du S&P500 à poids égal à celle de l’indice lui-même, on constate alors un net écart. L’indice a perdu environ 20 % alors que son homologue à pondération égale est toujours en baisse de 36 %. Par conséquent, se concentrer uniquement sur les indices de capitalisation boursière peut fausser les prévisions de bénéfices futurs en les faisant paraître plus optimistes qu’elles ne le sont en réalité. Si nous estimons que la reprise du facteur « value » n’est toujours pas d’actualité (nous avons besoin que l’économie se renforce encore), il faut revoir la cherté des actions compte tenu de ce double effet de concentration, qui peut brouiller l’image de la valorisation. Notre allocation dynamique passe progressivement de neutre à opportunément positive sur certains titres liés à la croissance. Pour l’instant, nos convictions les plus fortes sont une surpondération des obligations d’État, du crédit de qualité, des actions émergentes et des métaux précieux et une sous-pondération des matières premières cycliques. Nous sommes surpondérés en actions de « croissance de qualité », principalement via le Nasdaq et le SMI, afin de nous exposer à une amélioration de la conjoncture économique. Pour l’instant, nous pensons que les valorisations ne devraient pas être la principale préoccupation des investisseurs, car la situation macroéconomique se stabilise et les banques centrales amortissent activement l’ampleur des dégâts financiers.Et Maintenant ?

La macro a probablement franchi un cap

Les banques centrales ont accéléré le rythme de la reprise

Cherté sélective

Passer de la neutralité à une exposition sélective à la croissance

Unigestion Nowcasting

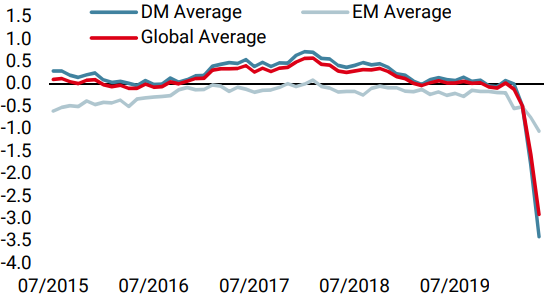

Nowcaster de croissance mondiale

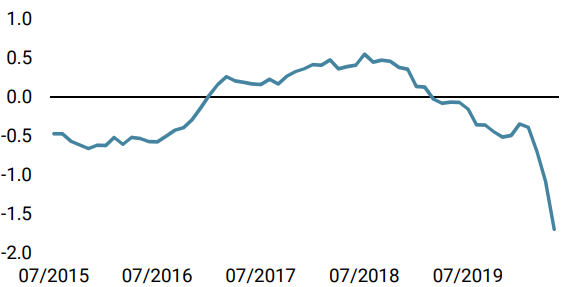

Nowcaster d’inflation mondiale

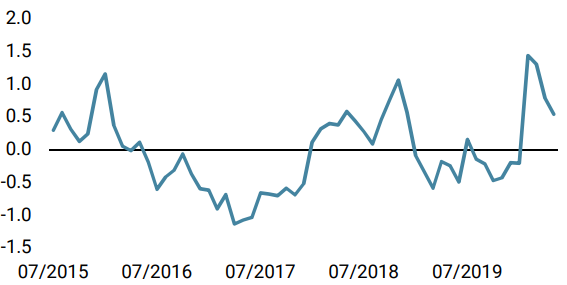

Nowcaster de tensions sur le marché

Changements hebdomadaires

- Notre Nowcaster de croissance mondiale a encore diminué dans les pays émergents et en développement, mais l’indice de diffusion s’est stabilisé autour de 20 a cessé de se détériorer depuis le 15 mai. Notre indicateur mondial a désormais atteint -2,91 écart-types, indiquant un risque très élevé de récession.

- Notre Nowcaster d’inflation mondiale a également baissé dans tous les pays que nous surveillons, mais surtout aux États-Unis où il a perdu un demi-écart type. Cette baisse est cohérente avec une croissance désastreuse.

- Les tensions sur les marchés ont diminué la semaine dernière en raison du resserrement des spreads de crédit.

Sources: Unigestion. Bloomberg, au 22 mai 2020

Informations Importantes

Ce document vous est fourni à titre confidentiel et ne doit pas être distribué, publié, reproduit ou divulgué, en tout ou en partie, à une autre personne.

Les informations et les données présentées dans ce document peuvent porter sur l’activité générale du marché ou les tendances du secteur, mais ne constituent pas des prévisions, des recherches ou des conseils de placement. La présente n’est pas une promotion financière et ne constitue nullement une offre, sollicitation ou recommandation de quelque nature que ce soit, d’investir dans les stratégies ou dans les véhicules d’investissement auxquels le document fait référence. Certaines des stratégies d’investissement décrites ou auxquelles il est fait allusion dans la présente publication peuvent être interprétées comme des investissements à haut risque ou difficiles à réaliser, par ailleurs susceptibles de subir des pertes importantes et soudaines, notamment une perte totale de l’investissement.

Les points de vue en matière d’investissement, ainsi que les opinions ou analyses économiques et boursières exprimées dans le présent document représentent le jugement d’Unigestion à la date de publication, sans tenir compte de la date à laquelle vous avez accès à ces informations. Rien ne garantit l’exactitude de ces opinions, lesquelles ne prétendent pas non plus constituer une description complète des titres, des marchés et des évolutions qui y sont mentionnés. Toutes les informations fournies sont sujettes à modification sans préavis. Dans la mesure où le présent rapport contient des déclarations concernant l’avenir, ces déclarations sont de nature prospective et donc soumises à un certain nombre de risques et d’incertitudes, notamment l’impact des produits concurrents, les risques liés à l’acceptation du marché et des risques divers.

Les données et les informations graphiques contenues dans le présent document sont fournies à titre d’information uniquement et peuvent provenir de sources extérieures. Même si nous estimons que les informations obtenues de sources publiques et de tiers sont fiables, nous ne les avons pas vérifiées de manière indépendante et ne pouvons donc garantir leur exactitude ou leur exhaustivité. En conséquence, aucune déclaration ni garantie, expresse ou implicite, n’est faite ni ne sera faite par Unigestion à cet égard, et aucune responsabilité ni obligation ne saurait être assumée par Unigestion. Sauf indication contraire, la source est Unigestion. La performance passée n’est pas un indicateur de la performance future. Tout investissement comporte des risques, y compris le risque de perte totale pour l’investisseur.

Unigestion SA est réglementé et autorisé par l’Autorité fédérale suisse de surveillance des marchés financiers (FINMA). Unigestion (UK) Ltd. est réglementé et autorisé par la Financial Conduct Authority (FCA) au Royaume-Uni, et est enregistré auprès de la Securities and Exchange Commission (SEC) aux États-Unis. Unigestion Asset Management (France) S.A. est réglementé et autorisé par l’Autorité des marchés financiers en France (AMF). Unigestion Asset Management (Canada) Inc., qui possède des bureaux à Toronto et à Montréal, est inscrit comme gérant de portefeuille et/ou courtier sur le marché dispensé dans neuf provinces du Canada, et comme gérant de fonds d’investissement en Ontario et au Québec. Son organisme régulateur principal est la Commission des valeurs mobilières de l’Ontario (CVMO). Unigestion Asia Pte Limited est réglementé et autorisé par l’Autorité monétaire de Singapour (MAS). Unigestion Asset Management (Copenhagen) est co-réglementé par l’Autorité des marchés financiers (AMF) et par la Danish Financial Supervisory Authority (DFSA). Unigestion Asset Management (Düsseldorf) est co-réglementé par l’Autorité des marchés financiers (AMF) et par la Bundesanstalt für Finanzdienstleistungsaufsicht (BAFIN).