Malgré une nouvelle année de risques géopolitiques (Brexit, guerres commerciales, Hong-Kong, Iran, Amérique latine), une augmentation durable de la volatilité ne s’est pas encore matérialisée en 2019. Ce genre d’événements ne semble plus effrayer le marché. Les investisseurs s’habituent progressivement à la présence constante de ces risques et y réagissent de moins en moins. Les positions short volatilité en ont largement bénéficié, soutenue par les banques centrales qui ont été et sont toujours le principal moteur de la volatilité des actifs. Nous bénéficions du fameux « put des banques centrales » depuis quelques années et les investisseurs commencent à faire preuve de complaisance. Sommes-nous toujours confiants que les banques centrales sauveront à nouveau les marchés financiers… ou l’option gratuite perd-elle de sa convexité?La Volatilité : un jeu de confiance

Confidence Trick, Culture Club, 1999

Confidence Trick

La volatilité offre une exposition à l’insécurité humaine vis-à-vis d’un avenir incertain. Une position short de volatilité exprime la confiance dans l’environnement actuel du marché, tandis qu’une position longue de volatilité reflète la crainte que les choses sont en train de changer. Depuis que l’Europe a adhéré avec conviction au monde du QE (discours de Draghi de juillet 2012), le VIX annuel moyen est passé de 11,11 à 17,85 alors que la moyenne annuelle depuis le début des statistiques en 1990 est de 19,3. Ces chiffres montrent clairement que les investisseurs sont convaincus que les banques centrales défendront le statu quo. Si nous examinons la volatilité de la volatilité, qui représente l’indécision / l’incertitude de passer du statu quo à un changement, les conclusions sont très différentes : la volatilité du VIX a régulièrement augmenté depuis 2012 pour atteindre des niveaux plus élevés en août 2015 et février 2018 que pendant la crise de 2008. Le hedging a perdu la cote, mais pas aux yeux de tous les investisseurs. Bien que la volatilité à long terme ait été très coûteuse pendant une longue période, la pente de la structure d’échéance de la volatilité (court terme vs long terme), la négativité du skew (volatilité à la baisse plus chère que la volatilité à la hausse) et la forte volatilité de la volatilité (VVIX) nous confirment que les traders de volatilité ne sont pas encore devenus complaisants. Les positions longues volatilité ont récemment fait face à deux défis. Premièrement, les phases de forte volatilité sont très peu fréquentes depuis la crise de 2008. Deuxièmement, les pics de volatilité ont été de très courte durée. Le contrat à terme VIX s’est échangé 1 jour au-dessus de 30 et 22 jours au-dessus de 25 depuis juillet 2012. Les rapides retours à la moyenne de la volatilité ont été très douloureux pour les couvertures de portefeuille. Les investisseurs semblent avoir compris que s’ils ne monétisent pas immédiatement les gains de leurs couvertures, la fenêtre d’opportunité se referme rapidement. Ce comportement a accéléré ces phénomènes encore davantage. Pour passer à un environnement à plus forte volatilité, nous avons besoin d’un « facteur de peur » élevé qui remplace le « facteur de cupidité ». Le principal moteur de la cupidité a été le manque de rendement et la faible volatilité des marchés financiers et des données économiques. Vendre la volatilité n’est rien d’autre qu’une forme alternative de rendement – et la faible volatilité réalisée rend ce « rendement » très attrayant. Cela crée l’illusion que les marchés sont plus sûrs qu’ils ne le sont réellement et engendre une boucle de rétroaction dangereuse. Une volatilité plus faible engendre une volatilité plus faible, récompensant des stratégies qui misent systématiquement sur la stabilité du marché pour parier encore plus sur cette stabilité / fermeté / stabilité (parité des risques, contrôle Var, CTA, VIX ETN, etc.). Avant le « Volmageddon » de février 2018, le S&P500 a connu la plus longue période de l’histoire sans fléchir de plus de 5% (405 jours de bourse). Plus cette période se prolongeait, plus l’investisseur était confiant. L’opinion dominante selon laquelle les banques centrales ont vaincu la volatilité était erronée – elles ont apprivoisé la volatilité pendant un certain temps, mais ce faisant, elles ont accru les risques extrêmes et la fragilité du marché dans l’avenir. Le deuxième pic de volatilité en 2018 a suivi alors que le marché commençait à ressentir les contrecoups de la normalisation de la Fed. Powell refusa initialement de protéger les marchés; La baisse des marchés au quatrième trimestre a finalement poussé la Fed à faire demi-tour en janvier. Une fois que les banques centrales sont retournées en mode « assouplissement », les spreads de crédit se sont resserrés et les actions se sont redressées malgré les prévisions de bénéfices des entreprises en baisse presque chaque semaine cette année. Cette anomalie ressemble fortement à l’ère QE précédente de 2012-2016. Contrairement aux actions, nous commençons à voir des signes de détresse dans les segments moins bien notés des marchés du crédit. Un signe fort est la sous-performance du marché à haut rendement où la partie la plus risquée a largement sous-performé les titres de meilleure qualité malgré une année très positive pour les actifs risqués. Comprendre le cycle du crédit et son interdépendance avec les mesures des banques centrales est essentiel pour bien négocier la volatilité. Non seulement parce qu’il s’agit d’un indicateur avancé de la dernière récession où les spreads sur les hauts rendements ont commencé à s’élargir tandis que les indices boursiers continuaient d’atteindre de nouveaux sommets, mais aussi parce que les changements de régime de volatilité sont entraînés par le cycle du crédit. Lorsque le crédit est facilement disponible et que les taux sont bas, la volatilité reste faible, mais quand le crédit se contracte, la volatilité augmente.Et Maintenant ?

Les investisseurs sont-ils complaisants?

La pénurie des rendements accroît la fragilité du marché

La liquidité alimente les marchés

La volatilité des actifs semble faible alors que les banques centrales mondiales baissaient leurs taux 68 fois cette année. Pour nous, cela ne prouve pas (encore) que la capacité des banques centrales à contrôler le risque s’estompe. Tant que les investisseurs croiront au scénario du « put de la banque centrale », il se réalisera de lui-même. Même si nous ne considérons pas le dernier programme d’achat de la Fed comme un QE4, il fait partie intégrante du soutien aux conditions financières. Par conséquent, nous sommes convaincus que la combinaison du soutien des banques centrales, des valorisations élevées des classes d’actifs traditionnelles et de la pénurie des rendements offre un excellent environnement pour récolter la prime de « volatilité ». La prime de volatilité est simplement la compensation que les investisseurs reçoivent en échange d’une protection contre la volatilité imprévue du marché. L’écart entre la volatilité implicite et réalisée s’est détérioré avec les autres indicateurs de rendement, mais il offre toujours un rendement correct et durable uniquement en raison de l’aversion au risque des investisseurs et leur tendance à surestimer la probabilité de pertes importantes. Trois éléments sont essentiels pour jouer avec succès le carry trade de volatilité. Tout d’abord, il faut être conscient de la fragilité des marchés et de leurs risques extrêmes (mise en œuvre). Deuxièmement, il faut mesurer et comprendre le positionnement dans les stratégies implicites et explicites de volatilité à court terme (« crowding »). Enfin, il convient d’évaluer le risque de changement d’orientation des banques centrales et la stabilité du marché du crédit (confiance). Les investisseurs ont toujours une confiance élevée dans les banques centrales et, par conséquent, le carry trade de volatilité continuera à ajouter de la valeur dans un portefeuille en tant que source de revenu non corrélée, stable et rentable.Banques centrales vs marchés financiers

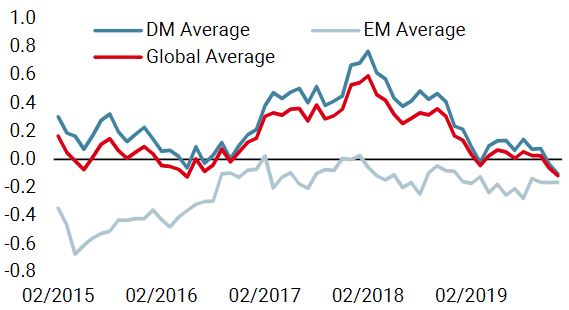

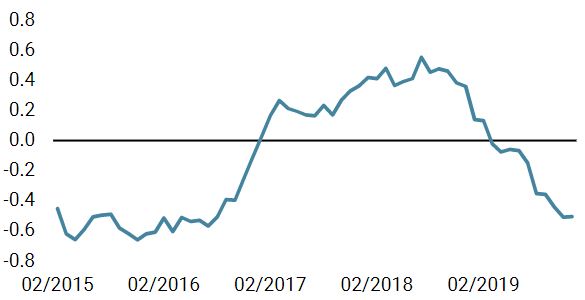

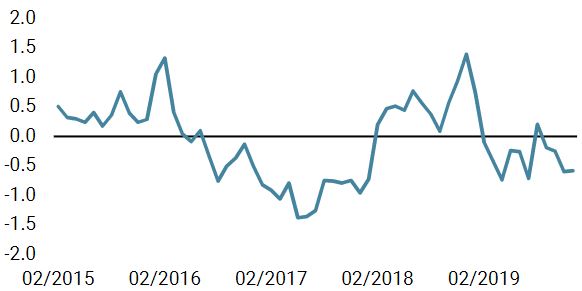

Unigestion Nowcasting

Nowcaster de croissance mondiale

Nowcaster d’inflation mondiale

Nowcaster de tensions sur le marché

Changements hebdomadaires

- Notre Nowcaster de croissance mondiale a baissé la semaine dernière. 45% des données s’améliorent dont 43% pour le monde développé. La stabilisation de la croissance reste d’actualité, mais c’est un premier signal négatif.

- Notre Nowcaster d’inflation mondiale s’est stabilisée la semaine dernière, mais le risque d’inflation reste faible.

- Les tensions sur les marchés sont restées stables la semaine dernière et le risque de tensions est faible.

Sources: Unigestion. Bloomberg, au 9 décembre 2019.

Informations Importantes

Ce document vous est fourni à titre confidentiel et ne doit pas être distribué, publié, reproduit ou divulgué, en tout ou en partie, à une autre personne.

Les informations et les données présentées dans ce document peuvent porter sur l’activité générale du marché ou les tendances du secteur, mais ne constituent pas des prévisions, des recherches ou des conseils de placement. La présente n’est pas une promotion financière et ne constitue nullement une offre, sollicitation ou recommandation de quelque nature que ce soit, d’investir dans les stratégies ou dans les véhicules d’investissement auxquels le document fait référence. Certaines des stratégies d’investissement décrites ou auxquelles il est fait allusion dans la présente publication peuvent être interprétées comme des investissements à haut risque ou difficiles à réaliser, par ailleurs susceptibles de subir des pertes importantes et soudaines, notamment une perte totale de l’investissement.

Les points de vue en matière d’investissement, ainsi que les opinions ou analyses économiques et boursières exprimées dans le présent document représentent le jugement d’Unigestion à la date de publication, sans tenir compte de la date à laquelle vous avez accès à ces informations. Rien ne garantit l’exactitude de ces opinions, lesquelles ne prétendent pas non plus constituer une description complète des titres, des marchés et des évolutions qui y sont mentionnés. Toutes les informations fournies sont sujettes à modification sans préavis. Dans la mesure où le présent rapport contient des déclarations concernant l’avenir, ces déclarations sont de nature prospective et donc soumises à un certain nombre de risques et d’incertitudes, notamment l’impact des produits concurrents, les risques liés à l’acceptation du marché et des risques divers.

Les données et les informations graphiques contenues dans le présent document sont fournies à titre d’information uniquement et peuvent provenir de sources extérieures. Même si nous estimons que les informations obtenues de sources publiques et de tiers sont fiables, nous ne les avons pas vérifiées de manière indépendante et ne pouvons donc garantir leur exactitude ou leur exhaustivité. En conséquence, aucune déclaration ni garantie, expresse ou implicite, n’est faite ni ne sera faite par Unigestion à cet égard, et aucune responsabilité ni obligation ne saurait être assumée par Unigestion. Sauf indication contraire, la source est Unigestion. La performance passée n’est pas un indicateur de la performance future. Tout investissement comporte des risques, y compris le risque de perte totale pour l’investisseur.

Unigestion SA est réglementé et autorisé par l’Autorité fédérale suisse de surveillance des marchés financiers (FINMA). Unigestion (UK) Ltd. est réglementé et autorisé par la Financial Conduct Authority (FCA) au Royaume-Uni, et est enregistré auprès de la Securities and Exchange Commission (SEC) aux États-Unis. Unigestion Asset Management (France) S.A. est réglementé et autorisé par l’Autorité des marchés financiers en France (AMF). Unigestion Asset Management (Canada) Inc., qui possède des bureaux à Toronto et à Montréal, est inscrit comme gérant de portefeuille et/ou courtier sur le marché dispensé dans neuf provinces du Canada, et comme gérant de fonds d’investissement en Ontario et au Québec. Son organisme régulateur principal est la Commission des valeurs mobilières de l’Ontario (CVMO). Unigestion Asia Pte Limited est réglementé et autorisé par l’Autorité monétaire de Singapour (MAS). Unigestion Asset Management (Copenhagen) est co-réglementé par l’Autorité des marchés financiers (AMF) et par la Danish Financial Supervisory Authority (DFSA). Unigestion Asset Management (Düsseldorf) est co-réglementé par l’Autorité des marchés financiers (AMF) et par la Bundesanstalt für Finanzdienstleistungsaufsicht (BAFIN).