Les marchés ont interprété la dernière réunion du FOMC comme plutôt hawkish car : 1) les projections pour les taux ont augmenté de manière significative, 2) ce changement significatif à la hausse des projections de taux s’est accompagné d’un changement haussier des projections d’inflation pour cette année ; 3) la dispersion entre les membres s’est fortement accrue pour 2023. Selon nous, malgré ces ajustements, la politique monétaire reste accommodante. En outre, nous pensons que la Fed restera patiente malgré les surprises positives du PIB et de l’inflation que nous prévoyons pour le second semestre 2021.

Let The Music Play

Et Maintenant ?

La réaction du marché est plus technique que fondamentale

Après la réunion, le marché a réévalué la probabilité d’un dépassement de l’inflation dans les années à venir. La courbe des taux des TIPS s’est aplatie, les bons à court terme américains ont été vendus, les actifs axés sur la croissance ont reculé et le dollar s’est renforcé. Il est intéressant de noter que l’aplatissement de la courbe américaine a stimulé les valeurs de croissance à long terme et que les valeurs « value » ont sous-performé, ce qui indique une « rotation inverse ».

Selon nous, trois facteurs techniques clés ont joué sur la réaction du marché au message de la Fed :

- Le « de risking » : La plupart des investisseurs ont décidé de réduire leur risque suite à la hausse des projections de taux pour 2023, comme l’illustre l’augmentation du « short interest » pour la plupart des ETF actions et crédit. Cette réduction du risque a déclenché un important débouclage des positions gagnantes telles que les « steepeners US » ; « long Value / short Tech » ; « long Equity vs short Bonds », soutenant la rotation inverse au sein et entre les actifs.

- « Positionnement gamma » : Les market makers étaient long gamma avant la Fed. Cette position a maintenu le S&P dans une fourchette étroite et a limité l’ajustement des actions US aux changements de prévisions de la Fed.

- Le « deleveraging » : Les stratégies CTA étaient massivement short Dollar et Duration. La nécessité de couvrir partiellement ces positions short suite à l’ajustement de la Fed a amplifié la réaction du marché pour le billet vert et les bons du Trésor américain. A titre d’illustration, l’indice SG Trend a chuté de -4.2% en juin.

Par conséquent, nous considérons ces mouvements de rotation inverse comme temporaires, motivés davantage par des aspects techniques que fondamentaux. Nous continuons donc à prévoir une surperformance significative des actifs de croissance et des actifs réels au détriment des actifs défensifs au second semestre. Ce point de vue haussier repose sur deux éléments clés :1) malgré l’ajustement à la hausse des projections par points, la Fed reste dovish, et 2) la politique budgétaire, rarement aussi favorable qu’aujourd’hui aux États-Unis et en Europe, est bien plus susceptible de créer des surprises à la hausse que les injections de liquidités, tant pour l’activité que pour l’inflation, et de soutenir la croissance et les actifs réels.

La Fed reste « dovish »

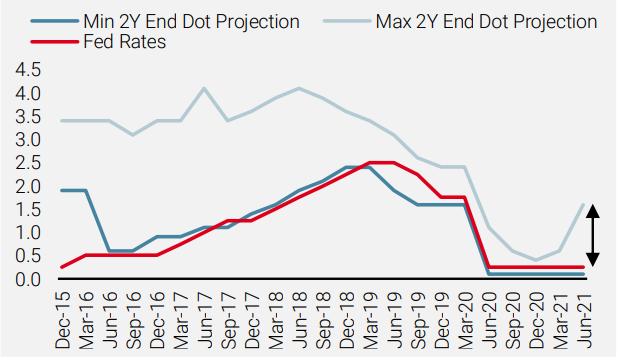

Malgré un changement de « dots », la position de la Fed reste largement « dovish ». Deux éléments confirment ce biais. Tout d’abord, notre analyse des « dots » montre que pour que les taux augmentent, les membres dovish de la Fed doivent converger vers les hawkish sur les prévisions macroéconomiques. Comme le montre le graphique 1 qui compare les projections Min, Max et Médiane de taux à deux ans avec ceux de la Fed, lors du cycle de resserrement entre 2015 et 2018, le Min de la projection des taux, reflétant les attentes des membres dovish a bougé beaucoup plus que le Max reflétant les membres hawkish.

Graphique 1 : Projection historique Dot du taux final des 2 prochaines années par rapport aux taux de la Fed

Source : Unigestion, Fed, au 25 juin 2021

Ce résultat souligne le rôle et l’importance des membres « dovish » pour parvenir à un consensus afin d’ajuster la politique monétaire. En conséquence, depuis la mise en œuvre des projections, les taux de la Fed sont restés fidèles à la projection des « dovish », ce qui montre à quel point l’attitude de la Fed a été accommodante au cours de cette période et devrait le rester.

Le deuxième élément est lié à l’accent clairement mis par la Fed sur les taux de chômage au détriment de l’inflation dans sa communication. Cela découle en partie de sa politique de ciblage de l’inflation moyenne mais aussi d’une analyse biaisée du rapport risque/récompense menée par les membres dovish. Ils pensent qu’il est moins coûteux d’endiguer les pressions inflationnistes si elles se produisent que d’adopter une stratégie proactive très préjudiciable qui porte le risque d’une nouvelle récession en resserrant les taux trop tôt ou trop fortement. Par conséquent, dans les mois à venir, les données à surveiller ne seront pas liées à l’inflation, comme les prix de production, les salaires ou les loyers, mais des données reflétant la santé et la fluidité du marché du travail. En termes d’orientation, le signal hawkish proviendrait d’une nette baisse des projections du taux de chômage, et non d’une prévision d’inflation plus élevée.

« Fin de l’argent facile » n’est pas « Fin de l’assouplissement »

Un autre facteur important lorsqu’on catégorise la politique monétaire est de faire la différence entre la « fin de l’argent facile » qui définit le début d’un cycle de resserrement et la « fin de l’assouplissement » qui marque la fin d’un cycle de baisse des taux. Dans le premier régime, le coût de la dette augmente et devrait augmenter à l’avenir. Dans le second, ce coût cesse de baisser mais devrait rester à un faible niveau pendant un certain temps. Historiquement, la « fin de l’argent facile » a entraîné une réévaluation des primes d’inflation et de croissance, qui affecte négativement la plupart des actifs et peut déclencher un choc de corrélation si le changement n’a pas été correctement communiqué, comme en 2013 ou même au début de 2018. À l’inverse, la « fin de l’assouplissement » signifie que les conditions financières restent favorables. Nous pensons que la communication de la Fed reflète un mode « fin de l’assouplissement », plutôt qu’un passage clair à un régime de « fin de l’argent facile ».

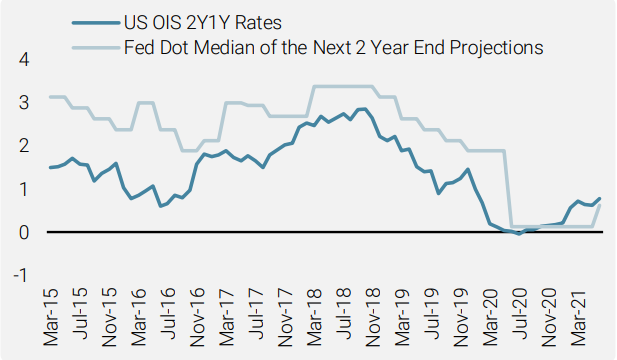

Graphique 2 : pricing du marché vs projections de la Fed

Source : Unigestion, Fed, Bloomberg, au 25 juin 2021

Ceci est mis en évidence en comparant les projections de taux « dots » de la Fed avec les taux de fin des 2 prochaines années et les anticipations du marché représentés par le taux OIS USD 1Y à terme (2023). Comme le montre le graphique 2 et malgré les ajustements effectués pour 2023, les taux d’intérêt à court terme prévus par les membres de la Fed restent inférieurs à celui reflétant les opinions du marché.

Le jeu de la réflectivité

La réunion du FOMC de la semaine dernière peut être vue comme une surprise hawkish, mais elle ne change pas nos perspectives de marché. Nos Nowcaster pour la croissance et l’inflation restent à des niveaux élevés, soutenus par les composantes « Attentes » et « Logement » pour la croissance mondiale et par les composantes « Prix des intrants » et « Offre » pour les pressions inflationnistes. Selon nous, l’assouplissement des règles fiscales aux États-Unis et en Europe, qui conduira à un investissement massif dans des projets et infrastructures publics et privés durables, est le pivot de notre scénario de « changement de régime macro ». Par conséquent, le PIB et l’inflation devraient continuer à dépasser les attentes de la Fed et du marché, entraînant une hausse des taux obligataires, soutenant les matières premières et les actifs réels, et justifiant les attentes élevées sur la croissance future des bénéfices. Dans ce cadre positif, le timing de l’ajustement de la Fed sera crucial.

Tout comme le célèbre concept de « réflexivité » de George Soros, ce « jeu de réflectivité » induit par la Fed pourrait être résumé comme suit : plus la normalisation des taux est tardive, plus le risque de dépassement de l’inflation est élevé et plus le resserrement sera important. À l’inverse, plus elle est précoce, plus le besoin de normalisation est faible et réduit. Dans ce schéma où chaque phase de la séquence est conditionnée par la précédente, toute action de la Fed dans une direction quelconque nécessitera des ajustements des primes de risque et vice versa : tout dépassement des prévisions du marché et du comportement des entreprises et des ménages pourrait déclencher un changement inattendu de la part de la Fed. Nous prévoyons une première hausse des taux en 2022 et continuons de penser que le processus d’assouplissement quantitatif commencera l’année prochaine. Toutefois, nous ne pensons pas que cela entamera notre opinion haussière sur la croissance et les actifs réels en raison de la vigueur de l’économie mondiale et du changement progressif et bien annoncé des conditions financières.

Unigestion Nowcasting

World Growth Nowcaster

World Inflation Nowcaster

Market Stress Nowcaster

Changement hebdomadaire

- La semaine dernière, notre Nowcaster de croissance mondiale s’est maintenu à des niveaux élevés.

- Notre Nowcaster d’inflation mondiale a légèrement grimpé en raison de pressions inflationnistes plus fortes aux États-Unis.

- Les tensions sur les marchés sont restées stables à de faibles niveaux.

Sources : Unigestion. Bloomberg, au 25 juin 2021

Informations Importantes

Ce document vous est fourni à titre confidentiel et ne doit pas être distribué, publié, reproduit ou divulgué, en tout ou en partie, à toute autre personne.

Les informations et les données présentées dans ce document peuvent traiter de l’activité générale du marché ou des tendances du secteur, mais ne doivent pas être considérées comme des prévisions, des recherches ou des conseils d’investissement. Il ne s’agit pas d’une promotion financière et ne constitue pas une offre, une sollicitation ou une recommandation de quelque nature que ce soit d’investir dans les stratégies ou dans les véhicules d’investissement auxquels il fait référence. Certaines des stratégies d’investissement décrites ou évoquées dans le présent document peuvent être considérées comme des investissements à haut risque et difficilement réalisables, susceptibles de subir des pertes substantielles et soudaines, y compris la perte totale de l’investissement.

Les vues d’investissement, les opinions ou les analyses économiques et de marché exprimées dans ce document présentent le jugement d’Unigestion à la date de publication sans tenir compte de la date à laquelle vous pouvez accéder à l’information. Il n’y a aucune garantie que ces vues et opinions exprimées seront correctes et elles ne prétendent pas être une description complète des titres, marchés et développements auxquels il est fait référence. Toutes les informations fournies ici sont susceptibles d’être modifiées sans préavis. Dans la mesure où ce rapport contient des déclarations concernant l’avenir, ces déclarations sont prospectives et soumises à un certain nombre de risques et d’incertitudes, y compris, mais sans s’y limiter, l’impact des produits concurrents, les risques d’acceptation par le marché et d’autres risques.

Les données et les informations graphiques contenues dans le présent document sont fournies à titre indicatif uniquement et peuvent provenir de sources tierces. Bien que nous estimions que les informations obtenues de sources publiques et tierces sont fiables, nous ne les avons pas vérifiées de manière indépendante et nous ne pouvons donc pas garantir leur exactitude ou leur exhaustivité. En conséquence, aucune déclaration ou garantie, expresse ou implicite, n’est ou ne sera faite par Unigestion à cet égard et aucune responsabilité n’est ou ne sera acceptée. Sauf indication contraire, la source est Unigestion. Les performances passées ne préjugent pas des performances futures. Tout investissement comporte des risques, y compris la perte totale pour l’investisseur.

Unigestion SA est autorisée et réglementée par l’Autorité fédérale de surveillance des marchés financiers (FINMA). Unigestion (UK) Ltd. est autorisée et réglementée par la Financial Conduct Authority (FCA) britannique et est enregistrée auprès de la Securities and Exchange Commission (SEC). Unigestion Asset Management (France) S.A. est autorisée et réglementée par l’Autorité des Marchés Financiers (AMF). Unigestion Asset Management (Canada) Inc, dont les bureaux sont situés à Toronto et à Montréal, est enregistrée en tant que gestionnaire de portefeuille et/ou courtier sur le marché dispensé dans neuf provinces du Canada et également en tant que gestionnaire de fonds d’investissement en Ontario et au Québec. Son principal organisme de réglementation est la Commission des valeurs mobilières de l’Ontario (CVMO). Unigestion Asset Management (Düsseldorf) SA est co-régulée par l’Autorité des Marchés Financiers (AMF) et la Bundesanstalt für Finanzdienstleistungsaufsicht (BAFIN).