Le private equity des petites et moyennes entreprises: le calme pendant la tempête

Le private equity des petites et moyennes entreprises: le calme pendant la tempête

-

COVID-19 va plonger l’économie mondiale dans une récession plus profonde que celle de 2008.

-

En période de crise ou de récession, les PME ont généralement mieux résisté que leurs homologues plus importantes.

-

Historiquement c’est dans le plus petit segment du marché, plutôt que parmi les grandes entreprises, que l’on trouve les transactions de private equity ayant le plus fort potentiel de rendement, et cela devrait continuer à être le cas.

Aperçu

La pandémie COVID-19 provoquera probablement l’une des plus grandes crises économiques de ces 100 dernières années. Bien que son impact soit incertain et non quantifiable avant un certain temps, elle a déjà été un réveil massif et brutal pour les investisseurs endormis par les banques centrales accommodantes ces dix dernières années. Toutefois, une chose est sûre : l’économie mondiale se dirige vers une récession, et de nombreuses économies devraient connaître des contractions d’une ampleur jamais vue auparavant.

La dernière récession mondiale a été déclenchée par la crise financière mondiale (CFM) de 2007/08. Dans ce document, nous évaluons s’il existe des similitudes entre la CFM et la crise actuelle et quelles en seront les conséquences pour les petites et moyennes entreprises financées par des fonds de private equity. Nous nous penchons également sur les possibilités d’investissement qui découleront de cette crise.

Y a-t-il des parallèles entre la CFM et la crise actuelle ?

Le catalyseur de la CFM a été un choc négatif sur le marché immobilier américain qui s’est rapidement propagé au reste du monde à travers les liens du système financier mondial. Bien que les déclencheurs soient très différents cette fois-ci, la forte croissance économique mondiale, la solidité des marchés financiers et les valorisations excessives qui ont précédé la crise représentaient des conditions très similaires à celles d’avant la CFM. Par conséquent, les observations faites lors de la dernière crise peuvent encore être pertinentes si elles sont adaptées au nouvel environnement, sous certaines réserves.

Comment les PME ont réagi à la dernière crise ?

Au cours de la CFM, certaines petites et moyennes entreprises n’ont pas été particulièrement performantes, notamment celles opérant dans des secteurs cycliques tels que le pétrole et le gaz, les voyages/loisirs, l’automobile et la consommation discrétionnaire – autant de domaines susceptibles de souffrir en période de récession.

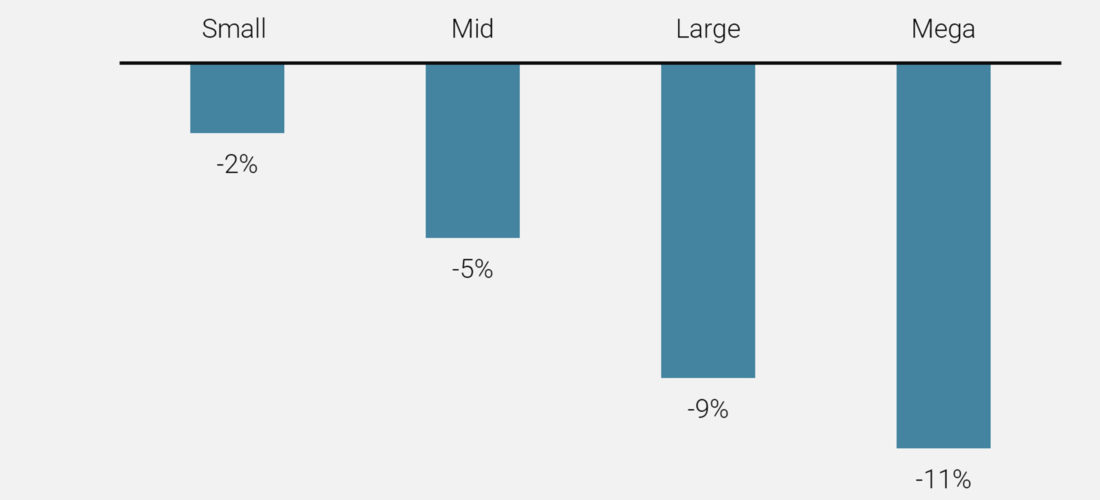

Néanmoins, la plupart des sociétés en portefeuille des fonds de private equity de petite et moyenne taille ont mieux résisté que celles des fonds de grande et de méga-capitalisation, comme le montre la figure 1. En effet, ces sociétés ont tendance à avoir un endettement plus faible et opèrent souvent dans des secteurs de niche ou dans ceux qui sont moins sensibles aux fluctuations économiques. En outre, elles sont généralement plus agiles. En période de difficultés, elles sont plus aptes à réagir rapidement, notamment en diminuant immédiatement les coûts ou en réduisant les investissements. Vu leur faible endettement et leurs bilans généralement plus solides, il leur est également plus facile d’absorber une réduction temporaire de l’EBITDA et une augmentation des débiteurs et/ou des stocks.

Les petites et moyennes entreprises qui ont prévalu opéraient dans des secteurs de niche, avaient des équipes de direction solides et un faible endettement

Figure 1 : Rendement des fonds de buyout en période de récession

Exemples de sociétés en portefeuille lors de la dernière crise

Un nom que beaucoup de lecteurs reconnaîtront est Jimmy Choo, la marque d’accessoires de luxe spécialisée dans les chaussures design pour femmes. Nous avons investi dans l’entreprise en 2007, à la veille de la CFM, et obtenu au final un retour sur investissement de 2,7 fois. L’entreprise disposait d’une équipe de direction exceptionnelle, de marges EBITDA élevées, d’une clientèle fidèle et d’un énorme potentiel d’expansion sur les marchés émergents riches, tels que Dubaï, Hong Kong et Macao. La réactivité était également essentielle : lorsque la CFM a frappé, la société a immédiatement ralenti son programme de lancement de magasins afin de renforcer sa trésorerie et est devenue plus sélective dans l’ouverture de nouveaux magasins, en ne ciblant que ceux ayant un retour sur investissement très élevé.

Même lorsque les choses ne vont pas bien, les petites et moyennes entreprises peuvent être repositionnées, comme par exemple Premo. En 2007, nous avons investi dans Premo, un fournisseur espagnol de solutions magnétiques et RFID innovantes pour l’industrie automobile. L’entreprise a considérablement souffert du choc de la demande de la CFM et a violé ses clauses d’endettement. Mais nous sommes rapidement intervenus pour aider l’équipe de direction à restructurer son bilan et à recentrer sa stratégie sur les produits les plus prometteurs et les plus rentables, à savoir les solutions RFID pour l’entrée sans clé et les solutions magnétiques pour les voitures hybrides et électriques. En fin de compte, nous avons pu récupérer 1,3 fois notre investissement initial.

En quoi la crise actuelle sera-t-elle différente pour les PME ?

Selon les premières indications, la crise COVID-19 provoquera une récession mondiale beaucoup plus grave qu’en 2007-2009. Déjà, les chiffres du chômage sont pires que depuis des générations. Afin d’aider les entreprises à surmonter cette crise, les gouvernements interviennent avec des plans de relance d’une ampleur jamais vue auparavant. Face à cette combinaison de facteurs inédite, il est difficile de savoir quelle forme prendra la reprise à terme : en V, en W ou même en L.

Un aspect unique de la crise actuelle est que de nombreuses entreprises n’auront aucun revenu pendant plusieurs mois tout en maintenant une base de coûts importante

Autre aspect unique de la crise actuelle : avec environ quatre milliards d’habitants de la planète en état de confinement, de nombreuses entreprises n’auront plus de revenus pendant plusieurs mois mais conserveront un niveau de coûts important. Par conséquent, certains secteurs (tels que les loisirs ou la restauration) sont sous forte pression. D’autres secteurs (tels que la vidéoconférence ou le commerce électronique) profitent actuellement du confinement. Enfin, certains secteurs (tels que l’énergie ou les transports) bénéficieront sans doute d’un soutien gouvernemental. Cela montre que, pour les investisseurs, il est primordial d’être diversifié et d’investir dans des thèmes qui sont portés par des mégatendances.

Notons également que le système compte aujourd’hui une dette privée beaucoup plus dispersée et non réglementée qu’à l’époque de la CFM. Si les banques sont, en moyenne, nettement mieux capitalisées et donc plus à même d’aider les entreprises en difficulté, il est encore trop tôt pour dire quelles seront leurs réactions à moyen et long terme (et celles des fonds de créances).

Néanmoins, s’il est trop tôt pour prédire quelles entreprises survivront, nous pensons que la résilience et l’agilité des petites et moyennes entreprises resteront un facteur de différenciation important dans la gestion de la crise actuelle.

Comment les fonds des PME qui investiront après la crise devraient-ils performer ?

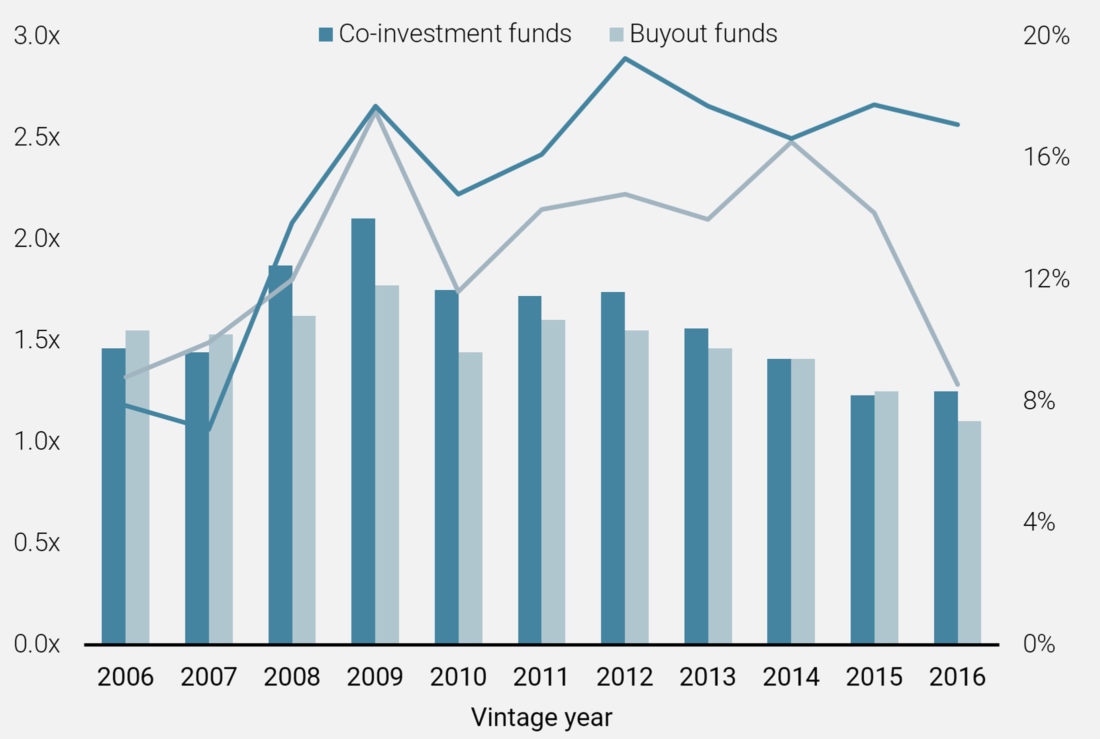

La figure 2 montre que les meilleurs vintages pour les fonds de petite et moyenne capitalisation au cours des 15 dernières années ont été 2008 et 2009, au moment même de la crise. Grâce à la baisse des frais et des intérêts reportés, les fonds de co-investissement ont fait encore mieux que les fonds de buyout.

Les meilleurs vintages au cours des 15 dernières années ont été 2008 et 2009, au moment même de la crise financière mondiale

Plusieurs raisons expliquent ces bonnes performances. Tout d’abord, les investisseurs en private equity ont pu profiter de la baisse des valorisations d’entrée dans les années qui ont suivi immédiatement la CFM. Deuxièmement, les petites et moyennes entreprises dans lesquelles les sociétés de private equity ont investi étaient celles qui avaient déjà survécu à la crise financière mondiale, démontrant ainsi clairement la résistance de leurs modèles d’entreprise. Enfin, l’éventuelle reprise économique à partir de 2009 a apporté un soutien utile à toutes les entreprises.

Nous pensons que les deux prochaines années offriront des conditions similaires aux investisseurs dans les petites et moyennes entreprises.

Figure 2 : Performance des fonds de co-investissement vs. fonds de buyout en dessous de 1,5 milliards d’USD

Quels secteurs ou thèmes d’investissement seront les plus intéressants dans les mois à venir ?

Depuis un certain temps, nous suivons un certain nombre de thèmes d’investissement dans le cadre de notre stratégie d’investissement direct. Nos thèmes d’investissement sont guidés par les mégatendances globales telles que l’évolution démographique et le progrès technologique, et sont donc à long terme et de nature robuste. La crise COVID-19 et ses implications a mis en lumière plusieurs de ces thèmes au cours des dernières semaines. Le confinement, la quarantaine, l’auto-isolement et le travail ou les études à domicile sont devenus la nouvelle norme pour des milliards de personnes dans le monde entier. Un certain nombre de nos thèmes d’investissement, tels que « l’avenir du travail », « le remaniement du système de santé » et « la localisation de l’offre », sont positivement affectés par cette situation actuelle.

La crise COVID-19 a mis en lumière plusieurs de nos thèmes d’investissement à long terme au cours des dernières semaines

L’avenir du travail : Il a fallu étonnamment peu de temps à la majorité des gens pour s’adapter au travail à domicile et aux écoles, collèges et universités pour proposer diverses formes d’apprentissage en ligne et d’enseignement virtuel. Avec le succès rapide de ces nouvelles méthodes de travail et d’apprentissage, nous prévoyons que cette tendance se poursuive même après la fin de la crise. Par conséquent, les entreprises de technologie, d’éducation et de médias qui opèrent dans ces domaines bénéficieront de cette tendance. Par exemple, début avril, nous avons investi dans une société d’éducation américaine qui propose des cours d’art culinaire en ligne.

Remaniement du système de santé : le COVID-19 a mis en évidence d’importantes lacunes dans nos systèmes de santé actuels au niveau de la protection de la population contre les maladies virales et bactériennes. Par conséquent, les dépenses privées et publiques dans ce domaine ne feront qu’augmenter dans un monde post-COVID-19. Les domaines de soins de santé qui devraient en bénéficier sont les diagnostics, les vaccins, les équipements médicaux, les dispositifs médicaux à domicile et les consultations en ligne. Ainsi, nous sommes investis dans une entreprise italienne de diagnostics qui a lancé un équipement prometteur pour les tests COVID-19.

Localisation de l’offre : l‘interruption de l’approvisionnement et les préoccupations sur la qualité de l’offre ne sont pas nouvelles et ont été mises en évidence lors de la CFM. Or, avec la crise actuelle et la fermeture mondiale des économies et des frontières, ce problème a atteint un tout autre niveau, touchant l’approvisionnement en ingrédients vitaux tels que les principes actifs pour les médicaments et les aliments, et en composants stratégiques pour de nombreuses industries comme les télécommunications, l’automobile et le textile. Au fur et à mesure que nous retrouverons un semblant de normalité dans les mois à venir, nous verrons probablement apparaître diverses solutions pour éviter que de tels problèmes ne se reproduisent. Cela conduira à la réorganisation progressive des chaînes d’approvisionnement mondiales, à la nécessité de modèles commerciaux flexibles et à une augmentation de la demande de produits locaux. Par exemple, en janvier dernier, nous avons réalisé un investissement dans un producteur de vitamines d’Europe du Nord qui approvisionne le marché européen de la vitamine K2, qui connaît une croissance rapide.

Nous suivons des thèmes d’investissement axés sur les tendances à long terme et investissons dans des PME résistantes, nous permettant de construire des portefeuilles solides, capables de résister aux chocs économiques

Où sont les des opportunités d’investissement à court terme ?

La crise du COVID-19 devrait se traduire par les opportunités suivantes dans le marché des petites et moyennes entreprises :

- Les entreprises ayant des besoins de trésorerie immédiats (par exemple une recapitalisation en raison d’un non recours à l’emprunt)

- Spinouts provenant de conglomérats en difficulté

- Les entreprises en croissance qui ont besoin de liquidités pour bénéficier d’opportunités de croissance transformatrices. À titre d’exemple, nous envisageons actuellement d’investir dans une société de logiciels de facturation à croissance rapide, basée aux États-Unis, qui a besoin de liquidités pour continuer à financer sa croissance mais que le GP ne peut pas fournir.

- Les entreprises qui consolident des marchés fragmentés et ont besoin de financement pour acquérir des acteurs en difficulté (car les banques seront moins disposées à prêter à des fins d’expansion)

- Les sociétés du portefeuille des GP qui doivent générer des liquidités pour leurs LP

- Les sociétés provenant des GP n’ayant pas la capacité de réaliser d’autres transactions dans leur fonds actuel et ne pouvant pas lever de fonds pour leur nouveau fonds

Nous anticipons plusieurs opportunités parmi les petites et moyennes entreprises dans les mois à venir

Quels critères recherchez-vous dans les entreprises ?

Indépendamment de la crise actuelle, nous ne modifions pas nos règles d’investissement pour les PME. Nous cherchons toujours à investir dans des entreprises opérant dans des secteurs animés par des thèmes d’investissement. Parallèlement, nous recherchons toujours des entreprises ayant les caractéristiques suivantes:

- Des équipes de direction solides

- Positions de leader sur des marchés (de niche)

- Sources de revenus très visibles/récurrentes (par exemple, modèles commerciaux basés sur l’abonnement, fourniture de produits ou de services essentiels)

- Une clientèle diversifiée, de préférence sur des marchés finaux résilients

- Générateur de liquidités avec de faibles coûts d’investissement

- De multiples façons de créer de la valeur

- Faible endettement

- Actif convoité par plusieurs groupes d’acheteurs

Quel a été votre dernier investissement direct ?

En février 2020, nous avons investi dans HealthTech BioActives (HTBA), une société détenue par un grand groupe pharmaceutique. HTBA est un fabricant espagnol de matières premières pour les industries pharmaceutique, cosmétique, alimentaire et de l’alimentation animale. Ses produits sont principalement des flavonoïdes dérivés d’agrumes et d’autres plantes, ainsi que des dérivés de la vitamine B12 et d’autres substances.

Même après la crise actuelle, les petites et moyennes entreprises continueront d’être une pépinière de leaders de demain

Cet investissement s’inscrit dans le cadre de notre thème « Remaniement du système de santé », suscité par le vieillissement de la population et la sensibilisation croissante à la santé. En outre, HTBA dispose d’une équipe de direction de premier plan, d’une large base de clients internationaux fidèles et de produits et procédés brevetés. Témoin de sa résilience, les revenus du premier trimestre 2020 sont bien supérieurs aux prévisions, la demande pour les produits de l’entreprise ayant en fait augmenté en raison de la crise.

Les PME ont toujours constitué un élément clé de l’économie globale et, même après la crise actuelle, elles continueront d’être une pépinière de leaders de demain. L’histoire montre que ces entreprises, notamment lorsqu’elles sont financées par des fonds de private equity, font preuve d’une plus grande résilience que les grandes entreprises en période de crise. En effet, la crise actuelle souligne l’importance pour les investisseurs de suivre des thèmes d’investissement durables et de cibler des entreprises solides.

C’est dans le plus petit segment du marché, plutôt que dans les grandes entreprises, que l’on trouve les transactions de private equity ayant le plus fort potentiel de rendement. Par conséquent, nous pensons que les opportunités d’investissement les plus intéressantes au lendemain de cette crise viendront des petites et moyennes entreprises.

Informations Importantes

Les performances passées ne préjugent pas de l’avenir, la valeur des investissements et les revenus qui en découlent changent fréquemment, ils peuvent aussi bien baisser que monter, il n’y a aucune garantie que votre investissement initial sera remboursé. Ce document a été préparé pour votre information uniquement et ne doit pas être distribué, publié, reproduit ou divulgué (en tout ou en partie) par les destinataires à toute autre personne sans l’accord écrit préalable de la Unigestion. Il n’est pas destiné à être distribué ou utilisé par une personne ou une entité qui est un citoyen ou un résident, ou qui est domicilié ou situé dans une localité, un état, un pays ou une juridiction où une telle distribution, publication, disponibilité ou utilisation serait contraire à la loi ou à la réglementation.

Il s’agit d’une déclaration promotionnelle de notre philosophie d’investissement et de nos services uniquement en rapport avec le sujet de cette présentation. Elle ne constitue ni un conseil en investissement ni une recommandation. Ce document ne constitue ni une offre, ni une sollicitation, ni une suggestion d’aptitude à la souscription, que ce soit dans les véhicules d’investissement auxquels il se réfère ou dans les titres ou instruments financiers qui y sont décrits. Une telle offre de vente ou sollicitation d’une offre d’achat ne peut être faite qu’au moyen de documents d’offre formels, qui comprennent, entre autres, un prospectus confidentiel, un contrat de société en commandite (le cas échéant), un contrat de gestion des investissements (le cas échéant), un contrat d’exploitation (le cas échéant) et les documents de souscription correspondants (le cas échéant). Ces documents contiennent des informations complémentaires à toute décision d’investissement. Veuillez contacter votre conseiller/consultant professionnel avant de prendre une décision d’investissement.

Dans la mesure du possible, nous nous efforçons de divulguer les risques matériels pertinents pour ce document. Les opinions exprimées dans ce document ne prétendent pas être une description complète des valeurs mobilières, des marchés et des développements qui y sont mentionnés. La référence à des titres spécifiques ne doit pas être considérée comme une recommandation d’achat ou de vente. Unigestion se réserve le droit de supprimer ou de modifier les informations sans préavis.

Les investisseurs doivent procéder à leur propre analyse des risques (y compris les conséquences juridiques, réglementaires, fiscales ou autres) associés à un investissement et doivent demander un avis professionnel indépendant. Certaines des stratégies d’investissement ou certains des instruments financiers décrits ou auxquels il est fait allusion dans le présent document peuvent être considérés comme des investissements à haut risque et difficilement réalisables, qui peuvent subir des pertes substantielles et soudaines, y compris la perte totale de l’investissement. Ils ne conviennent pas à tous les types d’investisseurs. Unigestion a la possibilité, à sa seule discrétion, de modifier les stratégies décrites dans le présent document.

Dans la mesure où ce rapport contient des déclarations sur l’avenir, ces déclarations sont prospectives et soumises à un certain nombre de risques et d’incertitudes, notamment, mais pas exclusivement, l’impact des produits concurrents, les risques liés à l’acceptation du marché et d’autres risques. Les résultats réels pourraient être sensiblement différents de ceux qui figurent dans les déclarations prospectives. En tant que tel, les déclarations prospectives ne doivent pas être considérées comme des déclarations futures. Les rendements ciblés reflètent des déterminations subjectives de Unigestion basées sur une variété de facteurs, y compris, entre autres, la modélisation interne, la stratégie d’investissement, la performance antérieure de produits similaires (le cas échéant), les mesures de volatilité, la tolérance au risque et les conditions du marché. Les rendements ciblés ne sont pas censés être des performances réelles et ne doivent pas être considérés comme une indication des performances réelles ou futures.

Aucune vérification distincte n’a été effectuée quant à l’exactitude ou à l’exhaustivité des informations contenues dans le présent document. Les données et les graphiques sont fournis à titre d’information uniquement et peuvent provenir de sources tierces. Unigestion prend des mesures raisonnables pour vérifier, mais ne garantit pas, l’exactitude et l’exhaustivité des informations provenant de sources tierces. En conséquence, aucune déclaration ou garantie, explicite ou implicite, n’est ou ne sera faite par Unigestion à cet égard et aucune responsabilité n’est ou ne sera acceptée. Toutes les informations fournies ici sont susceptibles d’être modifiées sans préavis. Elles ne doivent être considérées comme actuelles qu’à la date de leur publication, sans tenir compte de la date à laquelle vous pouvez y accéder. Les taux de change peuvent entraîner une hausse ou une baisse de la valeur des investissements. Un investissement avec Unigestion, comme tous les investissements, comporte des risques, notamment la perte totale pour l’investisseur.

Entités légales diffusant ce document

Royaume-Uni

Ce matériel est diffusé au Royaume-Uni par Unigestion (UK) Ltd, qui est autorisé et réglementé par la Financial Conduct Authority (« FCA »).

Ces informations sont destinées uniquement aux clients professionnels et aux contreparties éligibles, tels que définis dans la directive MiFID et n’ont donc pas été adaptées aux clients de détail.

US

Ce matériel est diffusé aux États-Unis par Unigestion (UK) Ltd, qui est enregistré comme conseiller en investissement auprès de la Commission américaine des valeurs mobilières et des changes (« SEC »). Ces informations sont destinées uniquement aux clients institutionnels et aux acheteurs qualifiés tels que définis par la SEC et n’ont donc pas été adaptées aux clients de détail.

EU

Ce matériel est diffusé dans l’Union européenne par Unigestion Asset Management (France) SA qui est autorisé et réglementé par l’Autorité des Marchés Financiers (« AMF ») française.

Ces informations sont destinées uniquement aux clients professionnels et aux contreparties éligibles, telles que définies dans la directive MIF et n’ont donc pas été adaptées aux clients de détail.

CANADA

Ce matériel est diffusé au Canada par Unigestion Asset Management (Canada) Inc. qui est enregistré comme gestionnaire de portefeuille et/ou courtier sur le marché dispensé dans neuf provinces du Canada et également comme gestionnaire de fonds d’investissement en Ontario et au Québec. Son principal régulateur est la Commission des valeurs mobilières de l’Ontario (« OSC »).

Ce matériel peut également être distribué par Unigestion SA qui bénéficie d’une exemption de conseiller international au Québec, en Saskatchewan et en Ontario. Les actifs d’Unigestion SA sont situés à l’extérieur du Canada et, de ce fait, il peut être difficile de faire valoir des droits légaux à son encontre.

SUISSE

Ce matériel est diffusé en Suisse par Unigestion SA qui est autorisée et réglementée par l’Autorité fédérale de surveillance des marchés financiers (« FINMA »).

SINGAPOUR

Ce matériel est diffusé à Singapour par Unigestion Asia Pte Ltd. qui est réglementée par l’Autorité monétaire de Singapour (« MAS »).

Document publié en mai 2020.