Cette année a été extraordinaire et nous n’en avons pas encore vu la fin. Dans une certaine mesure, le mois d’octobre ressemble au mois de février, car la croissance pourrait une fois de plus être compromise par de nouvelles mesures de confinement. Pour l’instant, il s’agit d’une situation européenne, mais les choses pourraient s’étendre aux États-Unis, ce qui changerait nettement la donne. Même si rien n’est encore certain, les chances d’un scénario de croissance en « W » augmentent. C’est pourquoi notre allocation devient moins positive en ce moment, car nous sommes de plus en plus préoccupés par les conséquences d’un confinement sur les perspectives de croissance futures.

Fear of the Dark

Et Maintenant ?

La croissance pourrait être menacée dans le cas d’une deuxième vague

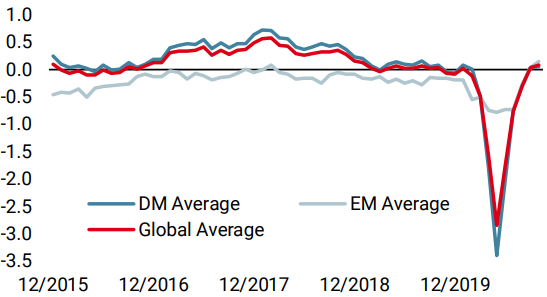

Le spectre de février rode. La croissance est forte et la reprise est en cours grâce à la stimulation et à la réouverture d’une majorité d’économies, rappelant un contexte économique similaire à celui de février. À l’époque, la croissance se remettait également du ralentissement de 2018 et les données économiques indiquaient une amélioration de la situation. Notre Growth Nowcaster montrait 52 % de données en amélioration, avec un indicateur à environ -0,1. Ces niveaux signifiaient que le PIB mondial croissait à peu près à son potentiel, en amélioration marginale. Aujourd’hui, nous constatons une amélioration de 57 % des données et un indicateur d’environ 0,1 : à partir de ces chiffres, la situation en terme de croissance semble meilleure. Une période de confinement généralisé, comme celle que nous avons connue au premier trimestre, aurait un impact négatif sur la croissance et mettrait les marchés en danger.

Le 4e trimestre est plus faible que prévu

Dans une certaine mesure, les risques pourraient être plus élevés aujourd’hui qu’au premier trimestre. Premièrement, même si nos indicateurs montrent une reprise économique, la croissance en 2020 est négative alors qu’elle était largement positive en 2019. Sortir d’une période d’expansion n’est clairement pas la même chose que de retourner en récession. Un scénario « W » pèserait lourdement sur la consommation et, à terme, sur les bénéfices et les actions. De plus, les banques centrales ont largement déployé leur arsenal au cours du premier choc, ce qui laisse une marge de manœuvre plus réduite au cas où un confinement de deux ou trois semaines serait à nouveau nécessaire. Les taux, tant à court terme qu’à long terme, sont aussi bas que possible, alors que la taille du bilan de la Fed représente actuellement 34 % du PIB américain et celui de la BCE, 59 %. En outre, les gouvernements – notamment européens – ont repoussé les limites de leur déficit à des niveaux rarement atteints, voire jamais atteints auparavant. Que peuvent-ils nous apporter de plus ? Dans l’ensemble, le risque d’un scénario en « W » augmente avec moins de munitions pour protéger nos économies et nos marchés. Pour l’instant, la hausse des cas est limitée à l’Europe, mais si cette vague devait frapper les États-Unis, nous nous attendons à ce que les marchés réagissent beaucoup plus violemment. Dans l’ensemble, cela implique des taux de croissance du PIB au quatrième trimestre plus faibles que prévu. Ces chiffres auraient été inférieurs à ceux du troisième trimestre, mais nous prévoyons maintenant une détérioration des prévisions des économistes et des analystes si un véritable verrouillage devait avoir lieu.

Pour l’instant, nous ne sommes toujours pas en février

Cela dit, nous constatons cette fois-ci trois différences positives qui devraient apporter un certain équilibre au tableau que nous venons de brosser.

Premièrement, nous avons complété nos Nowcasters par des Newscasters, des indicateurs qui prennent en compte le flux d’informations médiatiquee sur la croissance, plutôt que les données économiques. Ces indicateurs ont montré un signal baissier le 28 février de cette année, tout en indiquant une amélioration de la situation à la fin du mois d’avril. Pour l’instant, ces indicateurs montrent toujours un niveau de récession très faible, malgré le nombre croissant de cas COVID. Nous gardons un œil sur cet indicateur, car nous pensons qu’il devrait donner un signal clair sur une situation de croissance qui pourrait se détériorer.

Deuxièmement, au-delà de nos « Newscasters », nous examinons les indicateurs que nous avons appris à surveiller depuis que la première vague a frappé nos économies. La situation du secteur des services par rapport à celle de l’industrie en est une, l’évolution géographique des chocs en est une autre. Les indicateurs économiques de plus haute fréquence, tels que les indices de surprise, sont également des éléments qui, selon nous, peuvent aider à mieux comprendre l’impact économique des couvre-feux et des nouvelles vagues potentielles de verrouillage. Pour l’instant, nous n’y voyons pas beaucoup de détérioration, mais nous prévoyons des restrictions peu favorables à la croissance dans les semaines à venir, que les marchés considéreront comme une menace pour la valorisation des actions.

Enfin, les autorités ont appris et amélioré leur gestion de la situation. Nous disposons désormais de paramètres clairs, ainsi que d’un large éventail de mesures de soutien politique que les investisseurs ne sont pas susceptibles de négliger : l’un des principaux ennemis des marchés cette année a été l’incertitude, et ces mesures en ont éliminé une partie. Enfin, les fournitures médicales disponibles n’ont rien de commun avec celles qui étaient disponibles en février-mars. Nous avons appris à mieux gérer la pandémie, dans l’attente d’un vaccin.

Cette combinaison d’éléments – jusqu’à présent – avec la létalité moindre de cette deuxième vague limitera probablement la sous-performance des actifs liés à la croissance, et leur influence sur la performance de notre allocation dynamique. Néanmoins, nous pensons que l’augmentation actuelle du nombre de cas et de décès est une menace pour la croissance qui légitime une réduction de notre vision positive des actions. Elle devrait également affecter le sentiment du marché.

Le sentiment n’est plus un soutien des actions

Le sentiment s’est fortement redressé depuis son creux de mars. La rapidité de son retournement au moment de l’entrée en crise a incité notre Market Stress Nowcaster à réduire une partie des actifs de croissance. Le VIX a alors explosé, passant de 14 % à 80 % en un rien de temps. Actuellement, le VIX est légèrement inférieur à 30 % : une augmentation rapide est nécessaire pour que notre Market Stress Nowcaster enregistre des pics d’aversion au risque, mais il est moins probable qu’elle provienne de ces niveaux plus élevés. De même, de nombreuses stratégies quantiques reposant sur la volatilité ont très rapidement réduit leurs positions, car la volatilité a augmenté rapidement en février. Cette fois-ci, la situation serait différente, car la volatilité est restée élevée depuis lors, rendant leur positionnement moins agressif.

Au-delà de la volatilité, le positionnement des investisseurs est également essentiel à surveiller : le hot money et, plus largement, les flux institutionnels ont augmenté leur positionnement en actions, passant de niveaux très bas en mars à des positions plus neutres. Les investisseurs particuliers renforcent également leurs positions. L’enquête de l’AAII auprès des investisseurs a récemment mis en évidence cette montée en puissance d’un certain optimisme vis-a-vis des actions. Mais cette attitude plus positive à l’égard du risque s’accompagne d’une forte demande de couverture : les indices de volatilité sont élevés pour les actions, tandis que les niveaux de volatilité implicite sont largement faussés. D’une part, les investisseurs sont plus optimistes, mais d’autre part, ils sont aussi beaucoup mieux préparés à la volatilité du marché. Il est essentiel de surveiller étroitement l’équilibre entre le positionnement et la demande de couverture.

Les valorisations sont élevées maintenant

Enfin, le dernier élément de ce puzzle de l’investissement est la valorisation. À la mi-février, en pleine reprise à partir de 2018, les évaluations des actifs de croissance étaient légèrement chères. Aujourd’hui, nos mesures d’évaluation ne captent pas un tel signal de cherté : comme nous l’avons expliqué dans les semaines précédentes, des taux plus bas signifient des ratios prix/bénéfices structurels plus élevés : nous ne sommes pas en 2001. Cette évaluation systématique est en désaccord avec des mesures plus « bottom-up »: les spreads de crédit paraissent anticiper une situation économique sans écueil, alors que les actions américaines semblent chères mais pour de solides raisons : elles n’en restent pas moins vulnérables aux prises de bénéfices et aux périodes de stress sur le marché.

Moins positif qu’avant

Notre allocation dynamique d’actifs est désormais moins positive que la semaine dernière, car nous constatons une détérioration du rapport risque/rendement des actifs de croissance. Cela s’explique par le stress potentiel lié aux élections américaines et par la détérioration macroéconomique venant potentiellement des couvre-feux et de la reprise des mesures de confinement, alors que le sentiment et les évaluations ne sont pas favorables. Cette peur de l’incertain pourrait peser sur les marchés plus que prévu et nous nous y préparons progressivement. Une partie de cette préparation consiste à rechercher la convexité sur les marchés des devises, car nous considérons le renversement du positionnement extrêmement court du dollar comme une opportunité : en cas d’effondrement des actions, le rebond du dollar pourrait être plus fort que ce que beaucoup attendent. C’est pourquoi notre allocation dynamique intègre désormais une position longue en USD contre des devises telles que l’AUD, le TWD et la NOK.

Unigestion Nowcasting

Nowcaster de croissance mondiale

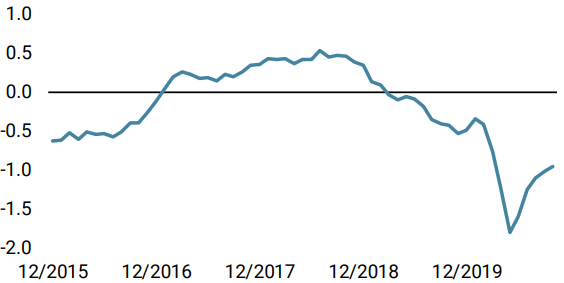

Nowcaster d’inflation mondiale

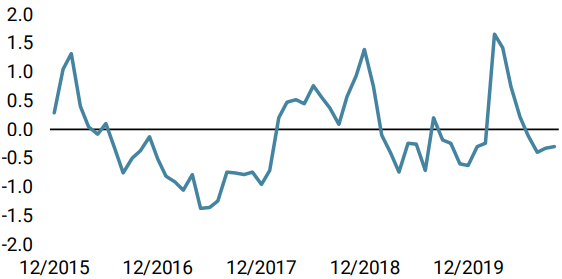

Nowcaster de tensions sur le marché

Changements hebdomadaires

- Notre « World Growth Nowcaster » a diminué la semaine dernière, les données américaines ayant fait baisser l’indicateur.

- Notre « World Inflation Nowcaster » a légèrement augmenté, phénomène observé pour une majorité de pays.

- La semaine dernière, notre indicateur de stress du marché n’a pas beaucoup évolué, la volatilité étant restée dans une certaine fourchette.

Sources: Unigestion. Bloomberg, au 26 octobre 2020

Informations Importantes

Ce document vous est fourni à titre confidentiel et ne doit pas être distribué, publié, reproduit ou divulgué, en tout ou en partie, à une autre personne.

Les informations et les données présentées dans ce document peuvent porter sur l’activité générale du marché ou les tendances du secteur, mais ne constituent pas des prévisions, des recherches ou des conseils de placement. La présente n’est pas une promotion financière et ne constitue nullement une offre, sollicitation ou recommandation de quelque nature que ce soit, d’investir dans les stratégies ou dans les véhicules d’investissement auxquels le document fait référence. Certaines des stratégies d’investissement décrites ou auxquelles il est fait allusion dans la présente publication peuvent être interprétées comme des investissements à haut risque ou difficiles à réaliser, par ailleurs susceptibles de subir des pertes importantes et soudaines, notamment une perte totale de l’investissement.

Les points de vue en matière d’investissement, ainsi que les opinions ou analyses économiques et boursières exprimées dans le présent document représentent le jugement d’Unigestion à la date de publication, sans tenir compte de la date à laquelle vous avez accès à ces informations. Rien ne garantit l’exactitude de ces opinions, lesquelles ne prétendent pas non plus constituer une description complète des titres, des marchés et des évolutions qui y sont mentionnés. Toutes les informations fournies sont sujettes à modification sans préavis. Dans la mesure où le présent rapport contient des déclarations concernant l’avenir, ces déclarations sont de nature prospective et donc soumises à un certain nombre de risques et d’incertitudes, notamment l’impact des produits concurrents, les risques liés à l’acceptation du marché et des risques divers.

Les données et les informations graphiques contenues dans le présent document sont fournies à titre d’information uniquement et peuvent provenir de sources extérieures. Même si nous estimons que les informations obtenues de sources publiques et de tiers sont fiables, nous ne les avons pas vérifiées de manière indépendante et ne pouvons donc garantir leur exactitude ou leur exhaustivité. En conséquence, aucune déclaration ni garantie, expresse ou implicite, n’est faite ni ne sera faite par Unigestion à cet égard, et aucune responsabilité ni obligation ne saurait être assumée par Unigestion. Sauf indication contraire, la source est Unigestion. La performance passée n’est pas un indicateur de la performance future. Tout investissement comporte des risques, y compris le risque de perte totale pour l’investisseur.

Unigestion SA est réglementé et autorisé par l’Autorité fédérale suisse de surveillance des marchés financiers (FINMA). Unigestion (UK) Ltd. est réglementé et autorisé par la Financial Conduct Authority (FCA) au Royaume-Uni, et est enregistré auprès de la Securities and Exchange Commission (SEC) aux États-Unis. Unigestion Asset Management (France) S.A. est réglementé et autorisé par l’Autorité des marchés financiers en France (AMF). Unigestion Asset Management (Canada) Inc., qui possède des bureaux à Toronto et à Montréal, est inscrit comme gérant de portefeuille et/ou courtier sur le marché dispensé dans neuf provinces du Canada, et comme gérant de fonds d’investissement en Ontario et au Québec. Son organisme régulateur principal est la Commission des valeurs mobilières de l’Ontario (CVMO). Unigestion Asset Management (Copenhagen) est co-réglementé par l’Autorité des marchés financiers (AMF) et par la Danish Financial Supervisory Authority (DFSA). Unigestion Asset Management (Düsseldorf) est co-réglementé par l’Autorité des marchés financiers (AMF) et par la Bundesanstalt für Finanzdienstleistungsaufsicht (BAFIN).