Le Retournement Du Dollar

L’USD a connu un parcours impressionnant au cours des deux dernières années, ses mouvements étant déterminés par des facteurs de marché clairs mais différents. Depuis l’été dernier cependant, sa trajectoire n’a cessé d’augmenter, pour finalement franchir les sommets de Covid ces dernières semaines. À ce jour et malgré les défis, le dollar a réussi à maintenir sa domination en tant que monnaie de réserve mondiale, grâce à sa liquidité, à l’absence de concurrents significatifs et à la crédibilité de sa banque centrale. Après une hausse impressionnante de +7% depuis le début de l’année, nous allons analyser si cette dynamique peut se poursuivre ou si le dollar risque de s’inverser de manière significative. Comme pour la plupart des classes d’actifs, les dispersions sont importantes entre les monnaies et, à mesure que la normalisation monétaire se poursuit, ce scénario devrait persister.

The Million Dollar Song

Et Maintenant ?

Valeur refuge

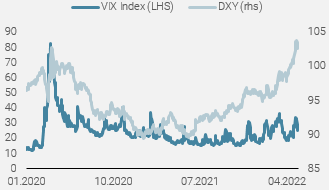

Grâce à son statut de monnaie de réserve mondiale et à sa grande liquidité, le dollar américain est la monnaie refuge incontestée des investisseurs. Ce statut a été démontré à de nombreuses reprises par le passé lors de diverses crises économiques, la dernière en date étant le Covid 19, où l’indice du dollar américain a bondi de +8 % en un peu plus d’une semaine. Après les mesures exceptionnelles de relance monétaire et budgétaire qui ont suivi, le dollar s’est replié, car les actifs axés sur la croissance se sont nettement redressés, ce qui a réduit l’attrait du billet vert et la nécessité de se couvrir. L’apparition de la variante delta à la fin de l’année 2020 coïncide également avec les points bas atteints par l’indice dollar américain ; alors que l’incertitude augmentait à nouveau, la demande de dollars américains a également augmenté. Lorsque les craintes se sont déplacées de la variante delta vers les banques centrales, le stress du marché est resté élevé et le sentiment s’est affaibli, ce qui a encore soutenu le dollar et marqué le début du marché haussier que nous connaissons à ce jour.

Figure 1 : Le dollar américain réagit bien aux épisodes de stress du marché

Source : Bloomberg, Unigestion au 05.05.2022

En raison de la forte incertitude qui persiste, tant du fait de la normalisation des banques centrales que du conflit ukrainien en cours, la demande de dollars devrait rester soutenue pour le moment.

Banques centrales

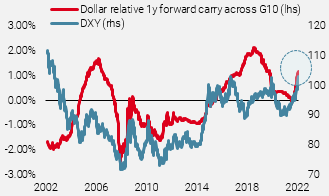

Les banques centrales sont en effet un élément très important dans l’évolution des devises, et en particulier la Réserve fédérale américaine (Fed) pour des raisons évidentes, étant donné l’influence qu’elle exerce sur la monnaie de réserve mondiale. Comme la Fed est devenue de plus en plus hawkish pour s’attaquer à l’inflation, le différentiel de taux d’intérêt est devenu, sans surprise, un vent arrière naturel pour le dollar.

Figure 2 : Le carry positif est un important vent arrière pour le dollar

Source : Bloomberg, Unigestion au 05.05.2022

Bien que la Fed ait été l’une des premières grandes banques centrales du G10 à adopter une position hawkish, il y avait toujours le risque que les autres banques centrales convergent vers cette position hawkish, ce qui risquait de constituer un vent contraire pour le trade long du dollar. En d’autres termes, le pic de l’attitude hawkish de la Fed avait été atteint et pricé par le marché, tandis que les autres banques centrales étaient encore en train de rattraper leur retard, laissant une marge de manœuvre pour l’appréciation de leurs monnaies. Toutefois, cet argument a subi un revers majeur lorsque la guerre en Ukraine a commencé. En effet, l’Europe, qui représente l’essentiel des devises du G10, est beaucoup plus menacée par le conflit d’un point de vue macroéconomique que les États-Unis, compte tenu de son ouverture et de sa dépendance vis-à-vis des importations d’énergie en provenance de Russie et du choc des prix qui en résulte. Cela signifie que les États-Unis disposent effectivement d’une plus grande marge de manœuvre pour resserrer leur politique monétaire par rapport à l’Europe, ce qui maintient le différentiel d’intérêt plus important et favorise donc le dollar US.

Il est intéressant de noter qu’en ce qui concerne l’Europe et la BCE, dont le mandat principal est de parvenir à la stabilité des prix par une inflation faible (+2% à moyen terme), le message général continue d’être pessimiste, surtout par rapport à ses voisins. Bien que certains membres reconnaissent aujourd’hui que la BCE a pris du retard en matière d’inflation, une majorité d’entre eux semble privilégier une approche graduelle, compte tenu de l’incertitude sur la croissance causée par l’invasion ukrainienne en cours. Bien qu’une réduction des achats d’obligations soit imminente et que quelques hausses de taux soient déjà pricées pour cette année, la BCE devrait normaliser à un rythme plus lent que les autres banques centrales occidentales. La Fed, en revanche, qui a le « double » mandat de maintenir des prix stables et un emploi durable maximal, est actuellement obsédée par la lutte contre l’inflation. Le message de la réunion du FOMC de cette semaine était clair : rien ne fera dérailler la priorité absolue de la Fed : la « lutte contre l’inflation ». Cette orientation hawkish implique un resserrement des conditions financières, ce qui posera problème à la plupart des classes d’actifs et devrait maintenir la demande d’USD, tant du point de vue de valeur refuge que des différentiels de taux d’intérêt.

Macro

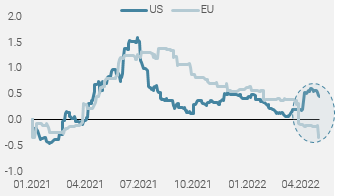

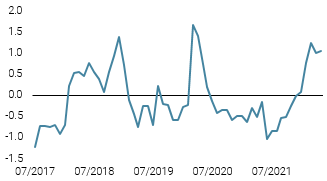

L’environnement macroéconomique sous-jacent est un facteur important de tout mouvement de change. Une notion simplifiée est qu’une économie forte verra des entrées de capitaux, ce qui renforcera naturellement la devise sous-jacente. Au début de l’année 2022, il y avait de fortes chances que l’euro bénéficie des flux de capitaux des indices américains vers les indices européens, qui ont une orientation « Value » et tendent à bien se comporter dans un environnement de hausse des taux. Cependant, le conflit ukrainien a augmenté les chances d’une récession européenne, tandis que la dynamique macroéconomique américaine reste ferme pour le moment. D’un point de vue macroéconomique, l’hypothèse d’un dollar plus fort est donc valable, comme le montre la récente divergence entre nos Nowcaster de croissance européens et américains.

L’inflation reste une préoccupation pour la plupart des grandes économies aujourd’hui et là encore, la notion de change est pertinente, car une monnaie plus faible est inflationniste en soi (les importations deviennent plus chères). Cela a été une préoccupation, notamment pour la Pologne, qui a rapidement relevé ses taux pour tenter de limiter la chute de sa monnaie suite à l’invasion russe en Ukraine. M. Villeroy, membre du conseil d’administration de la BCE, a également déclaré la semaine dernière que : « un euro trop faible irait à l’encontre de l’objectif d’inflation de la BCE ».

Les banques centrales se trouvent dans une situation complexe, devant équilibrer la menace d’une inflation très élevée sans tuer la croissance, qu’elles ont essayé de stimuler pendant des années. Ce processus de normalisation entraîne de grandes divergences qui continueront de s’accentuer et affecteront sans aucun doute les devises. Certains pays seront également désireux d’utiliser le change comme outil de politique économique, étant donné ses implications macroéconomiques.

Figure 3 : Divergence entre les Nowcaster de croissance des Etats-Unis et de l’UE

Source : Bloomberg, Unigestion au 05.05.2022

Les marchés émergents ont entamé un cycle agressif de hausse des taux au début de 2021. Par exemple, le Brésil a augmenté son taux Selic de 10,75 % à partir de niveaux bas record à la fin de 2020 / début 2021. Cela explique pourquoi certaines devises EM, comme le BRL, ont surperformé l’USD de manière significative depuis le début de l’année. Là encore, les dispersions sont importantes et une majorité de paires de devises sont en baisse par rapport au dollar américain depuis le début de l’année.

Conclusion

L’environnement de marché actuel reste difficile car l’incertitude continue de dominer. Les banques centrales se concentrent sur la lutte contre l’inflation, ce qui a sapé la valorisation des actifs et a eu un impact négatif sur le sentiment. Le resserrement des conditions financières signifie que la plupart des actifs devraient continuer à baisser, ou du moins jusqu’à ce que les anticipations d’inflation à court et long terme convergent vers les objectifs des banques centrales. Toutefois, des dispersions subsistent et, d’une manière générale, l’environnement actuel devrait continuer à favoriser l’USD. Il convient de noter que le positionnement penche de plus en plus vers les positions longues sur le dollar et que, après avoir atteint des sommets depuis le début de l’année jamais vus depuis 1990 et mars 2020, la dynamique de l’indice du dollar américain est appelée à ralentir.

Unigestion Nowcasting

World Growth Nowcaster

World Inflation Nowcaster

Market Stress Nowcaster

Changements hebdomadaires

- La semaine dernière, notre Nowcaster de croissance mondiale a encore baissé, surtout suite à la détérioration des données européennes et chinoises.

- Notre Nowcaster de l’inflation mondiale a baissé grâce à la diminution des pressions inflationnistes aux Etats-Unis et en Chine.

- Les tensions sur le marché ont légèrement augmenté, les conditions de liquidité s’étant encore détériorées.

Sources : Unigestion, Bloomberg, au 9 mai 2022.

Informations Importantes

Ce document vous est fourni à titre confidentiel et ne doit pas être distribué, publié, reproduit ou divulgué, en tout ou en partie, à toute autre personne.

Les informations et les données présentées dans ce document peuvent traiter de l’activité générale du marché ou des tendances du secteur, mais ne doivent pas être considérées comme des prévisions, des recherches ou des conseils d’investissement. Il ne s’agit pas d’une promotion financière et ne constitue pas une offre, une sollicitation ou une recommandation de quelque nature que ce soit d’investir dans les stratégies ou dans les véhicules d’investissement auxquels il fait référence. Certaines des stratégies d’investissement décrites ou évoquées dans le présent document peuvent être considérées comme des investissements à haut risque et difficilement réalisables, susceptibles de subir des pertes substantielles et soudaines, y compris la perte totale de l’investissement.

Les vues d’investissement, les opinions ou les analyses économiques et de marché exprimées dans ce document présentent le jugement d’Unigestion à la date de publication sans tenir compte de la date à laquelle vous pouvez accéder à l’information. Il n’y a aucune garantie que ces vues et opinions exprimées seront correctes et elles ne prétendent pas être une description complète des titres, marchés et développements auxquels il est fait référence. Toutes les informations fournies ici sont susceptibles d’être modifiées sans préavis. Dans la mesure où ce rapport contient des déclarations concernant l’avenir, ces déclarations sont prospectives et soumises à un certain nombre de risques et d’incertitudes, y compris, mais sans s’y limiter, l’impact des produits concurrents, les risques d’acceptation par le marché et d’autres risques.

Les données et les informations graphiques contenues dans le présent document sont fournies à titre indicatif uniquement et peuvent provenir de sources tierces. Bien que nous estimions que les informations obtenues de sources publiques et tierces sont fiables, nous ne les avons pas vérifiées de manière indépendante et nous ne pouvons donc pas garantir leur exactitude ou leur exhaustivité. En conséquence, aucune déclaration ou garantie, expresse ou implicite, n’est ou ne sera faite par Unigestion à cet égard et aucune responsabilité n’est ou ne sera acceptée. Sauf indication contraire, la source est Unigestion. Les performances passées ne préjugent pas des performances futures. Tout investissement comporte des risques, y compris la perte totale pour l’investisseur.

Unigestion SA est autorisée et réglementée par l’Autorité fédérale de surveillance des marchés financiers (FINMA). Unigestion (UK) Ltd. est autorisée et réglementée par la Financial Conduct Authority (FCA) britannique et est enregistrée auprès de la Securities and Exchange Commission (SEC). Unigestion Asset Management (France) S.A. est autorisée et réglementée par l’Autorité des Marchés Financiers (AMF). Unigestion Asset Management (Canada) Inc, dont les bureaux sont situés à Toronto et à Montréal, est enregistrée en tant que gestionnaire de portefeuille et/ou courtier sur le marché dispensé dans neuf provinces du Canada et également en tant que gestionnaire de fonds d’investissement en Ontario et au Québec. Son principal organisme de réglementation est la Commission des valeurs mobilières de l’Ontario (CVMO). Unigestion Asset Management (Düsseldorf) SA est co-régulée par l’Autorité des Marchés Financiers (AMF) et la Bundesanstalt für Finanzdienstleistungsaufsicht (BAFIN)