L’economie Chinoise Pres Du Point D’inflexion

L’économie chinoise est un exemple édifiant pour les responsables politiques : des restrictions précoces et agressives ont permis de contenir le virus et de relancer l’économie rapidement, avant les autres pays. Les épidémies ont été contenues entre mars 2020 et le début de cette année, lorsque la variante omicron a fait exploser les cas confirmés. Des taux de vaccination relativement faibles avec un vaccin moins efficace ont fait de la politique du pays « zéro Covid » la principale ligne de défense, ce qui a provoqué un nouveau coup d’arrêt à l’économie et fait souffrir les marchés financiers chinois. Avec le recul de l’épidémie, les restrictions qui commencent à être levées et une politique très favorable, les actions chinoises présentent une forte décote et offrent aux investisseurs un point d’entrée intéressant, même si tous les risques ne sont pas écartés.

Walking on the Chinese Wall

Et Maintenant ?

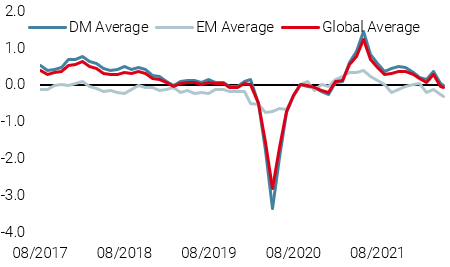

La croissance chinoise revient à son plus bas niveau

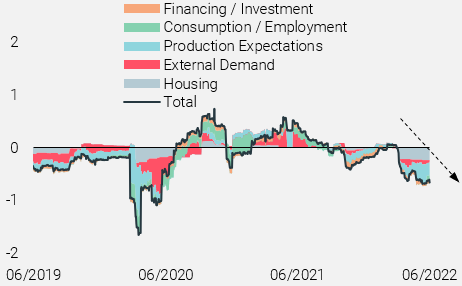

L’économie chinoise a été une étoile brillante au cours du second semestre de 2020 : alors que la plupart des économies, en particulier les États-Unis et la zone euro, étaient entravées par les restrictions continues du Covid, la Chine avait largement rouvert ses portes et était en plein essor. Elle a également fortement bénéficié des ménages riches en liquidités des pays développés, qui ne pouvaient pas dépenser en services et achetaient plutôt des biens, ce qui a stimulé les exportations chinoises. Toutefois, lorsque la demande extérieure a commencé à s’estomper à la fin de l’année dernière et que les responsables politiques ont réorienté leurs efforts vers la maîtrise du crédit et du marché immobilier, la croissance est retombée à des niveaux proches de son potentiel à long terme. Le graphique 1, qui présente notre Nowcaster global de croissance chinoise ainsi que ses composantes sous-jacentes, montre comment les conditions économiques se sont encore détériorées depuis le début de l’année. Le ralentissement actuel est principalement dû à une impulsion plus lente de la croissance mondiale, à un secteur du logement qui reste sous pression et à des prévisions de production peu encourageantes.

Figure 1 : Nowcaster et composantes de la croissance chinoise

Source : Bloomberg, Unigestion, au 08 juin 2022

La politique zéro-covid est coûteuse mais nécessaire.

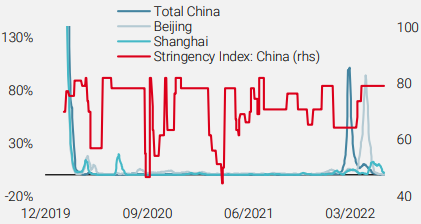

Le ralentissement de l’économie est prévisible, compte tenu de la politique chinoise du zéro-covid et de l’explosion des cas d’omicron observée plus tôt cette année. Comme le montre la figure 2, les nouveaux cas ont augmenté à un rythme jamais vu depuis le début de la pandémie (lorsque le nombre de cas était faible, ce qui amplifiait la variation en pourcentage). Le taux de vaccination des personnes âgées, en particulier celles de plus de 80 ans, était faible au début de l’épidémie : 51 % seulement des personnes de plus de 80 ans avaient reçu deux doses en mars 2022, et 20 % seulement avaient reçu un rappel supplémentaire. En outre, beaucoup ont reçu les vaccins Sinovac ou Sinopharm, dont les données indiquent qu’ils sont moins efficaces que les vaccins BioNTech ou Moderna, notamment pour prévenir le décès des personnes âgées. Dans ce contexte, il n’est pas surprenant que les responsables politiques réagissent en réintroduisant le confinement et d’autres mesures de rigueur (voir figure 2).

Figure 2 : Variation hebdomadaire en pourcentage des cas confirmés de Covid et indice de rigueur d’Oxford

Source : Bloomberg, Unigestion, au 08 juin 2022

La situation, et c’est important, s’améliore sensiblement. Comme le montre également la figure 2, le nombre de nouveaux cas a considérablement diminué et certains confinements ont été levés. Les vaccinations de rappel parmi les résidents plus âgés ont également augmenté de manière significative, ce qui renforce l’argument en faveur de l’assouplissement des restrictions. Une amélioration continue sera nécessaire pour que l’économie s’ouvre davantage, et la croissance restera limitée à court terme, mais la Chine semble s’approcher d’un point d’inflexion Covid, qui s’est avéré être une période critique pour les marchés financiers.

Le policy mix est aussi favorable qu’en 2020

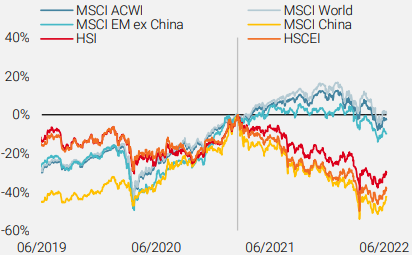

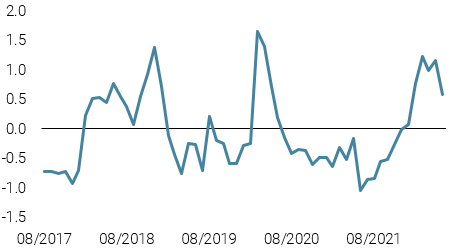

Les décideurs chinois ont été parmi les plus grands contributeurs à la relance mondiale observée en 2020 : la baisse des ratios de réserve, les réductions de taux, les facilités de prêt et plus de 5 % du PIB en dépenses budgétaires ont été essentiels pour soutenir l’économie mondiale. À mesure que l’année 2021 avançait, les décideurs politiques ont mis l’accent sur leur prochain plan quinquennal : placer le développement social et la résilience au même niveau que le développement économique. Les politiques réglementaires, fiscales et monétaires sont devenues beaucoup moins favorables, ce que les investisseurs n’ont pas manqué de remarquer. La figure 3 illustre la performance des indices boursiers depuis le pic de février 2021 de l’indice MSCI Chine. Malgré un environnement favorable aux actions mondiales, les actions chinoises se sont clairement découplées de leurs homologues. Entre le pic et la fin de l’année 2021, l’indice MSCI China a sous-performé l’indice MSCI World de plus de 50 % et l’indice MSCI EM ex China de 37 %. Seule une fraction de cette sous-performance a été rattrapée lors de la récente remontée des actions chinoises.

Figure 3 : Performance depuis le pic du MSCI China en février 2021

Source : Bloomberg, Unigestion, au 08 juin 2022

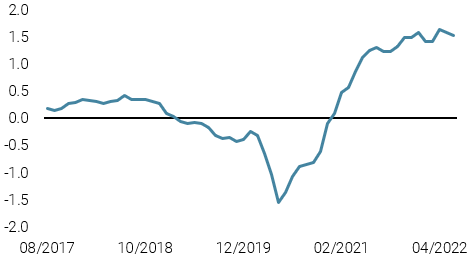

L’ampleur du ralentissement économique et des turbulences sur les marchés a naturellement conduit les responsables politiques à adopter une politique de relance, ce qui contraste fortement avec de nombreuses autres économies. Des dépenses budgétaires représentant près de 3 % du PIB ont été annoncées, les taux d’intérêt ont été réduits et les restrictions à l’achat de logements ont été assouplies. La figure 4 montre le taux de réserve obligatoire (RRR) des principales banques chinoises, qui a été réduit de 25 points de base en avril et se trouve désormais à son niveau le plus bas depuis 2007.

Figure 4 : Ratio de réserve obligatoire pour les principales banques

Source : Bloomberg, Unigestion, au 08 juin 2022

En effet, d’un point de vue global, le spread entre les bénéfices et les taux obligataires nationaux offert par les actions chinoises est de 6 %, un niveau beaucoup plus attractif que celui offert par les actions américaines ou celles des marchés développés (voir figure 5).

Figure 5 : Rendements des bénéfices vs taux obligataires nationaux

Source : Bloomberg, Unigestion, au 08 juin 2022

Les aspects positifs pour les actions chinoises sont contrebalancés par d’importantes pressions négatives. Tout d’abord, le redressement éventuel des conditions économiques dépend de l’absence d’une autre épidémie importante qui nécessiterait le respect strict de la politique du zéro-covid et des confinements. Deuxièmement, la politique réglementaire – en particulier pour les grandes entreprises et celles du secteur technologique – reste agressive et difficile. Bien qu’il y ait eu quelques évolutions positives (cadre plus institutionnalisé au lieu d’une politique par décret, coordination avec les organismes américains, etc.), il convient d’intégrer une prime de risque réglementaire significative dans les actions chinoises. Ainsi, alors que la prime de risque des actions chinoises devrait rester bien supérieure à celle des autres pays développés, les prix actuels suggèrent que les investisseurs n’ont pas encore adapté leurs attentes à l’amélioration du contexte national chinois.

Unigestion Nowcasting

World Growth Nowcaster

World Inflation Nowcaster

Market Stress Nowcaster

Changement hebdomadaire

- La semaine dernière, notre Nowcaster de croissance mondiale a légèrement grimpé grâce à une légère amélioration aux États-Unis et en Chine.

- Notre Nowcaster de l’inflation mondiale est resté stable, la plupart des économies continuant à subir des pressions inflationnistes soutenues.

- Les tensions sur le marché ont diminué, en raison surtout de l’assouplissement des conditions de liquidité.

Sources : Unigestion, Bloomberg, au 07 juin 2022.

Informations Importantes

Ce document vous est fourni à titre confidentiel et ne doit pas être distribué, publié, reproduit ou divulgué, en tout ou en partie, à toute autre personne.

Les informations et les données présentées dans ce document peuvent traiter de l’activité générale du marché ou des tendances du secteur, mais ne doivent pas être considérées comme des prévisions, des recherches ou des conseils d’investissement. Il ne s’agit pas d’une promotion financière et ne constitue pas une offre, une sollicitation ou une recommandation de quelque nature que ce soit d’investir dans les stratégies ou dans les véhicules d’investissement auxquels il fait référence. Certaines des stratégies d’investissement décrites ou évoquées dans le présent document peuvent être considérées comme des investissements à haut risque et difficilement réalisables, susceptibles de subir des pertes substantielles et soudaines, y compris la perte totale de l’investissement.

Les vues d’investissement, les opinions ou les analyses économiques et de marché exprimées dans ce document présentent le jugement d’Unigestion à la date de publication sans tenir compte de la date à laquelle vous pouvez accéder à l’information. Il n’y a aucune garantie que ces vues et opinions exprimées seront correctes et elles ne prétendent pas être une description complète des titres, marchés et développements auxquels il est fait référence. Toutes les informations fournies ici sont susceptibles d’être modifiées sans préavis. Dans la mesure où ce rapport contient des déclarations concernant l’avenir, ces déclarations sont prospectives et soumises à un certain nombre de risques et d’incertitudes, y compris, mais sans s’y limiter, l’impact des produits concurrents, les risques d’acceptation par le marché et d’autres risques.

Les données et les informations graphiques contenues dans le présent document sont fournies à titre indicatif uniquement et peuvent provenir de sources tierces. Bien que nous estimions que les informations obtenues de sources publiques et tierces sont fiables, nous ne les avons pas vérifiées de manière indépendante et nous ne pouvons donc pas garantir leur exactitude ou leur exhaustivité. En conséquence, aucune déclaration ou garantie, expresse ou implicite, n’est ou ne sera faite par Unigestion à cet égard et aucune responsabilité n’est ou ne sera acceptée. Sauf indication contraire, la source est Unigestion. Les performances passées ne préjugent pas des performances futures. Tout investissement comporte des risques, y compris la perte totale pour l’investisseur.

Unigestion SA est autorisée et réglementée par l’Autorité fédérale de surveillance des marchés financiers (FINMA). Unigestion (UK) Ltd. est autorisée et réglementée par la Financial Conduct Authority (FCA) britannique et est enregistrée auprès de la Securities and Exchange Commission (SEC). Unigestion Asset Management (France) S.A. est autorisée et réglementée par l’Autorité des Marchés Financiers (AMF). Unigestion Asset Management (Canada) Inc, dont les bureaux sont situés à Toronto et à Montréal, est enregistrée en tant que gestionnaire de portefeuille et/ou courtier sur le marché dispensé dans neuf provinces du Canada et également en tant que gestionnaire de fonds d’investissement en Ontario et au Québec. Son principal organisme de réglementation est la Commission des valeurs mobilières de l’Ontario (CVMO). Unigestion Asset Management (Düsseldorf) SA est co-régulée par l’Autorité des Marchés Financiers (AMF) et la Bundesanstalt für Finanzdienstleistungsaufsicht (BAFIN).