La saison des résultats pour le deuxième trimestre 2020 a débuté la semaine dernière et s’accélérera sur le reste du mois, apportant une perspective microéconomique importante sur le fonctionnement de l’économie. Contrairement au trimestre précédent, où les entreprises ont dû faire face à un mois de fermetures, les résultats de ce trimestre incluront le plein impact des fermetures subies par les économies du monde entier. Compte tenu du degré élevé d’incertitude, des faibles attentes et de l’amélioration des données macroéconomiques, nous pensons que les résultats surprendront à la hausse. De tels résultats positifs pourraient faire grimper les marchés des actions, surtout si ceux-ci sont accompagnés d’un ton plus optimiste sur l’avenir. Ainsi, « bien que la tempête se déchaîne aujourd’hui dans sa fureur, écrasant les espoirs que nous chérissions tant, les nuages et la tempête disparaîtront avec le temps, le soleil brillera à nouveau de tous ses feux. »Les bénéfices pourraient surprendre positivement

Keep On the Sunny Side

Les rapports trimestriels des bénéfices des entreprises donnent une perspective utile sur les dépenses, la rentabilité et les flux de capitaux, tant sur le plan rétrospectif que prospectif. Cette perspective est particulièrement utile dans le contexte actuel où la pandémie du coronavirus a provoqué une récession mondiale, plus d’un demi-million de décès dans le monde et une forte incertitude pour les ménages, les entreprises et les investisseurs. Dans quelques semaines, près de 80 % des entreprises de l’indice S&P 500 et 70 % de celles du Stoxx Europe 600 auront publié leurs résultats, la saison des bénéfices devenant ainsi un important moteur du marché à court terme. En ce début de saison des résultats, deux choses semblent claires : l’incertitude est forte et les attentes sont faibles. De nombreuses entreprises ont supprimé leurs projections en début d’année, et actuellement, seuls 11 % des entreprises du S&P 500 et 4 % des entreprises du Stoxx 600 ont fourni des prévisions de bénéfices par action (BPA) pour 2020. Il n’y a pas que les entreprises qui sont incertaines : les analystes financiers qui suivent ces entreprises ne savent pas non plus comment les bénéfices vont évoluer cette année. Comme nous l’avons évoqué la semaine dernière, la dispersion des estimations pour le BPA 2020 est très importante : 25 USD (mesurés par l’écart-type) actuellement, contre seulement 5 USD en 2019 et 2018, et 9 USD en 2009 pour le S&P 500. En outre, alors que l’estimation médiane du BPA 2020 pour le S&P 500 est de 125 USD, le plus bas est de 50 USD et le plus haut de 175 USD. Dans le même temps, les prévisions des bénéfices pour le dernier trimestre sont assez pessimistes : les entreprises américaines devraient voir leur BPA se contracter de 45 % par rapport à l’année dernière, tandis que les entreprises européennes devraient enregistrer une contraction de près de 60 % au total. Sans surprise, la dernière fois que les bénéfices ont baissé d’autant, c’était pendant la crise financière mondiale (CFM). Fait important, l’image globale est conforme à une analyse granulaire au niveau sectoriel. Si l’effondrement des prix de l’énergie sera un frein important pour le secteur de l’énergie (le BPA devrait baisser de 150 % aux États-Unis et de 130 % en Europe), la contraction des bénéfices est généralisée : si l’on exclut le secteur de l’énergie, le BPA devrait encore se contracter de 40 % aux États-Unis et de 50 % en Europe. Même pour le secteur technologique américain, le BPA devrait se contracter de 10 % et les revenus de 1 %, validant ainsi le sentiment de certains investisseurs selon laquelle les attentes de ces entreprises sont trop optimistes. Seuls les services publics devraient voir leur BPA stagner, et même les entreprises américaines du secteur de la santé devraient voir leur BPA se contracter de 14 % (les prévisions de croissance du BPA des entreprises européennes du secteur de la santé sont un peu plus optimistes, à -3 %). La dynamique macroéconomique et des marchés financiers lors des tournants est essentielle : comme nous l’avons déjà évoqué, la dérivée seconde – le changement du changement – est très importante aujourd’hui. Sur ce point, nous voyons un tableau encourageant: Ce contexte actuel d’incertitude élevée, de faibles attentes et d’une récente reprise des données économiques suggère un fort potentiel pour les entreprises de dépasser les attentes. Avant la saison des résultats du premier trimestre 2020 aux États-Unis, les analystes avaient sous-estimé l’impact des fermetures et seulement 65 % environ des entreprises du S&P 500 ont dépassé leurs estimations, bien en deçà des 75% typiques et inférieur à tout autre trimestre remontant à 2009. Face à cette surprise « négative », les investisseurs avaient puni les « miss » beaucoup plus qu’ils ne récompensaient les « beat » (-2,5% vs + 0,8%, par rapport au rendement du marché). Si les résultats de ce trimestre s’avèrent être un renversement par rapport au trimestre précédent, où les analystes surestimaient l’impact des confinements et où de nombreuses entreprises dépassent les attentes, la réaction du marché pourrait également s’inverser, les investisseurs sanctionnant plus fortement les « beat » par rapport aux « miss ». En effet, les résultats du 1er trimestre 2020 des entreprises européennes ont suscité une réaction similaire du marché: les analystes s’attendaient à une contraction significative du BPA pour le Stoxx 600 (-22%, soit près du double des attentes pour le S&P 500), et 55% des entreprises ont dépassé ces faibles attentes, ce qui correspond au taux de dépassement typique de l’indice Stoxx 600. La réaction du marché a été beaucoup plus favorable: les entreprises qui ont dépassé leurs prévisions ont réalisé un rendement médian de près de 2% par rapport au marché, tandis que les entreprises qui ont raté ont réalisé un rendement médian de seulement -0,5% par rapport au marché. Ainsi, à notre avis, le risque à court terme de cette saison des résultats est incliné vers le haut. Une confirmation de la reprise par les données microéconomiques pourrait se traduire par un changement favorable du sentiment des investisseurs. Compte tenu de leur faible exposition aux actions et des réserves massives sur le marché monétaire, un tel changement donnerait un coup de fouet aux cours des actions (et aux actifs risqués en général) et permettrait enfin aux investisseurs d’acheter la reprise économique. Et Maintenant ?

L’incertitude est forte et les attentes sont faibles

L’amélioration des conditions suggère que les entreprises dépasseront les attentes

Unigestion Nowcasting

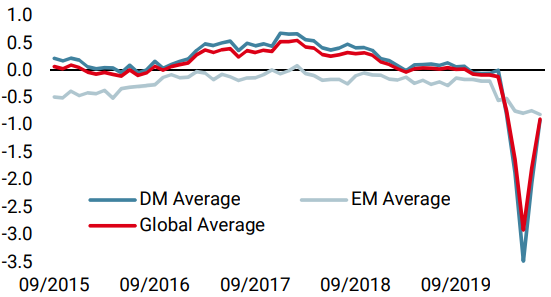

Nowcaster de croissance mondiale

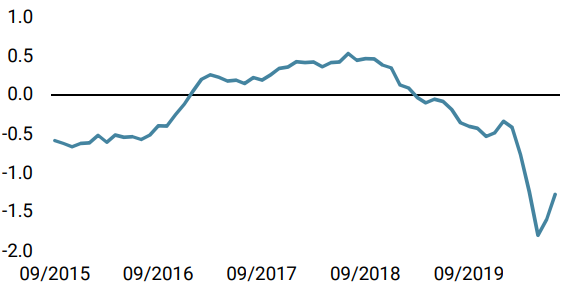

Nowcaster d’inflation mondiale

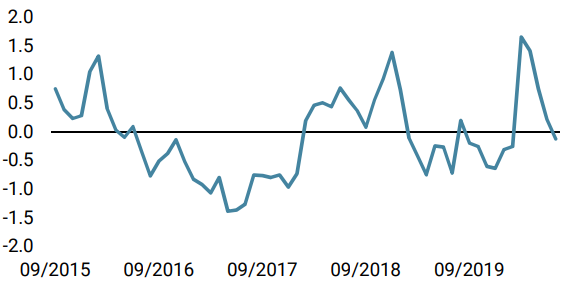

Nowcaster de tensions sur le marché

Changements hebdomadaires

- Notre Nowcaster de croissance mondiale a encore augmenté la semaine dernière grâce à une nouvelle amélioration des données de croissance, en particulier aux États-Unis et au Canada.

- Notre Nowcaster d’inflation a également augmenté de manière générale, bien que l’Europe reste à la traîne.

- Les tensions sur les marchés ont légèrement diminué au cours de la semaine, avec peu de changements au niveau de la liquidité, de la volatilité ou des spreads.

Sources: Unigestion. Bloomberg, au 20 juillet 2020

Informations Importantes

Ce document vous est fourni à titre confidentiel et ne doit pas être distribué, publié, reproduit ou divulgué, en tout ou en partie, à une autre personne.

Les informations et les données présentées dans ce document peuvent porter sur l’activité générale du marché ou les tendances du secteur, mais ne constituent pas des prévisions, des recherches ou des conseils de placement. La présente n’est pas une promotion financière et ne constitue nullement une offre, sollicitation ou recommandation de quelque nature que ce soit, d’investir dans les stratégies ou dans les véhicules d’investissement auxquels le document fait référence. Certaines des stratégies d’investissement décrites ou auxquelles il est fait allusion dans la présente publication peuvent être interprétées comme des investissements à haut risque ou difficiles à réaliser, par ailleurs susceptibles de subir des pertes importantes et soudaines, notamment une perte totale de l’investissement.

Les points de vue en matière d’investissement, ainsi que les opinions ou analyses économiques et boursières exprimées dans le présent document représentent le jugement d’Unigestion à la date de publication, sans tenir compte de la date à laquelle vous avez accès à ces informations. Rien ne garantit l’exactitude de ces opinions, lesquelles ne prétendent pas non plus constituer une description complète des titres, des marchés et des évolutions qui y sont mentionnés. Toutes les informations fournies sont sujettes à modification sans préavis. Dans la mesure où le présent rapport contient des déclarations concernant l’avenir, ces déclarations sont de nature prospective et donc soumises à un certain nombre de risques et d’incertitudes, notamment l’impact des produits concurrents, les risques liés à l’acceptation du marché et des risques divers.

Les données et les informations graphiques contenues dans le présent document sont fournies à titre d’information uniquement et peuvent provenir de sources extérieures. Même si nous estimons que les informations obtenues de sources publiques et de tiers sont fiables, nous ne les avons pas vérifiées de manière indépendante et ne pouvons donc garantir leur exactitude ou leur exhaustivité. En conséquence, aucune déclaration ni garantie, expresse ou implicite, n’est faite ni ne sera faite par Unigestion à cet égard, et aucune responsabilité ni obligation ne saurait être assumée par Unigestion. Sauf indication contraire, la source est Unigestion. La performance passée n’est pas un indicateur de la performance future. Tout investissement comporte des risques, y compris le risque de perte totale pour l’investisseur.

Unigestion SA est réglementé et autorisé par l’Autorité fédérale suisse de surveillance des marchés financiers (FINMA). Unigestion (UK) Ltd. est réglementé et autorisé par la Financial Conduct Authority (FCA) au Royaume-Uni, et est enregistré auprès de la Securities and Exchange Commission (SEC) aux États-Unis. Unigestion Asset Management (France) S.A. est réglementé et autorisé par l’Autorité des marchés financiers en France (AMF). Unigestion Asset Management (Canada) Inc., qui possède des bureaux à Toronto et à Montréal, est inscrit comme gérant de portefeuille et/ou courtier sur le marché dispensé dans neuf provinces du Canada, et comme gérant de fonds d’investissement en Ontario et au Québec. Son organisme régulateur principal est la Commission des valeurs mobilières de l’Ontario (CVMO). Unigestion Asia Pte Limited est réglementé et autorisé par l’Autorité monétaire de Singapour (MAS). Unigestion Asset Management (Copenhagen) est co-réglementé par l’Autorité des marchés financiers (AMF) et par la Danish Financial Supervisory Authority (DFSA). Unigestion Asset Management (Düsseldorf) est co-réglementé par l’Autorité des marchés financiers (AMF) et par la Bundesanstalt für Finanzdienstleistungsaufsicht (BAFIN).